15个行业财务指标标准值

全国各行业财务指标标准值

全国各行业财务指标标准值

全国各行业财务指标的标准值是根据行业特点、发展水平和经验

总结等因素制定的,不同行业的财务指标标准值可能有所不同。

一般

来说,以下是一些常见行业的财务指标及其标准值范围:

1. 制造业

- 利润率:一般为5%~10%

- 总资产周转率:一般为1.5~2倍

- 应收账款周转率:一般为10~15次

2. 零售业

- 净利润率:一般为3%~5%

- 库存周转率:一般为6~10次

- 应收账款周转率:一般为10~15次

3. 金融业

- 资本充足率:一般为8%~12%

- 不良贷款率:一般为1%~5%

- 资产负债率:一般为80%以下

4. 批发业

- 毛利率:一般为15%~25%

- 库存周转率:一般为8~12次

- 应收账款周转率:一般为8~15次

需要注意的是,这里给出的财务指标标准值仅为参考范围,具体

标准值还需根据行业的具体情况和公司的实际经营状况来确定。

此外,财务指标的合理性还需综合考虑其他因素,如行业竞争环境、市场需求、企业规模等。

15个行业财务指标参考值

109.9 32.2 8.7 22.5

105.9 24.3 3.7 14.9

0.5

0.4

0.6

0.5

1.5

0.7

19.2

9.4

0

0.9

46 5.2 112.5 11.2

59.1 3.8

84.2 6.8

-23.9

0.2

0.1

0

五、水生产与供应业全行业

项目 一、财务效益状况

净资产收益率(%) 总资产报酬率(%) 资本保值增值率(%) 主营业务利润率(%) 盈余现金保障倍数 成本费用利润率(%) 二、资产营运状况 总资产周转率(次) 流动资产周转率(次) 存货周转率(次) 应收帐款周转率(次) 不良资产比率(%) 三、偿债能力状况 资产负债率(%) 已获利息倍数 速动比率(%) 现金流动负债比率(%) 四、发展能力状况 销售(营业)增值率(%) 资本积累率(%) 三年资本平均增长率(%) 三年销售平均增长率(%)

1.1 2.1 7.4 14.1 0.2

0.7

0.4

0.2

0.1

1.6

1

0.6

0.2

4.5

2.5

1.6

0.7

8.5

4.3

2.3

0.6

5.1

10.6

23.7

52.5

40.3 4

113 17.5

51.8 3.1

92.5 11.1

70.5 1.4

62.6 5.7

82.9 -0.2

41 1.8

95.2 -3.7 25.7

18.2 0

35.5 3.9

91.9 16.5

22.5 10.2 17.3 14.8

各行业财务指标标准值

各行业财务指标标准值在各行业中,财务指标是评估企业经营状况和财务健康的重要工具。

了解各行业财务指标的标准值,对于企业的经营决策和财务管理具有重要意义。

下面将针对几个常见行业的财务指标标准值进行介绍。

首先,我们来看制造业。

在制造业中,常见的财务指标包括资产周转率、存货周转率、应收账款周转率等。

资产周转率反映了企业资产的利用效率,一般标准值在1.2-1.5之间;存货周转率反映了企业存货的周转速度,标准值一般在5-7之间;应收账款周转率反映了企业应收账款的回收速度,标准值一般在8-10之间。

这些指标的标准值可以帮助企业评估自身的经营状况,及时调整经营策略。

其次,是零售业。

在零售业中,关注的财务指标主要包括库存周转率、毛利率、净利润率等。

库存周转率反映了企业库存的周转速度,标准值一般在8-10之间;毛利率反映了企业的销售利润能力,标准值一般在25-30%之间;净利润率反映了企业的盈利能力,标准值一般在5-8%之间。

了解这些指标的标准值,有助于零售企业掌握自身的经营情况,及时调整经营策略,提高盈利能力。

再者,是服务业。

在服务业中,关注的财务指标包括资产负债率、流动比率、速动比率等。

资产负债率反映了企业资产和负债的比例,标准值一般在60-70%之间;流动比率反映了企业流动资产与流动负债的比例,标准值一般在1.5-2之间;速动比率反映了企业速动资产与流动负债的比例,标准值一般在1-1.5之间。

了解这些指标的标准值,有助于服务业企业评估自身的偿债能力和流动性,做出合理的财务决策。

最后,是科技行业。

在科技行业中,财务指标的标准值也是至关重要的。

关注的指标包括研发支出占比、营业利润率、净利润率等。

研发支出占比反映了企业对研发的投入程度,标准值一般在5-10%之间;营业利润率反映了企业的经营盈利能力,标准值一般在15-20%之间;净利润率反映了企业的盈利能力,标准值一般在10-15%之间。

了解这些指标的标准值,有助于科技企业评估自身的盈利能力和研发投入情况,制定合理的财务战略。

26个财务指标以及标准值

26个财务指标以及标准值(总8页)-CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除26个财务指标以及标准值1变现能力比率类指标1、流动比率=流动资产合计/流动负债合计标准值:2.0。

意义:体现企业的偿还短期债务的能力。

流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。

分析提示:低于正常值,企业的短期偿债风险较大。

一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。

2、速动比率=(流动资产合计-存货)/流动负债合计保守速动比率=(货币资金+短期投资+应收票据+应收账款净额)/流动负债标准值:1/0.8意义:比流动比率更能体现企业的偿还短期债务的能力。

因爲流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。

分析提示:低于1的速动比率通常被认爲是短期偿债能力偏低。

影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。

2资产管理比率类指标3、存货周转率=产品销售成本/[(期初存货+期末存货)/2]标准值:3。

意义:存货的周转率是存货周转速度的主要指标。

提高存货周转率,缩短营业周期,可以提高企业的变现能力。

分析提示:存货周转速度反映存货管理水平,存货周转率越高,存货的占用水平越低,流动性越强,存货转换爲现金或应收账款的速度越快。

它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。

4、存货周转天数=360/存货周转率=[360*(期初存货+期末存货)/2]/产品销售成本标准值:120。

意义:企业购入存货、投入生产到销售出去所需要的天数。

提高存货周转率,缩短营业周期,可以提高企业的变现能力。

分析提示:存货周转速度反映存货管理水平,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换爲现金或应收账款的速度越快。

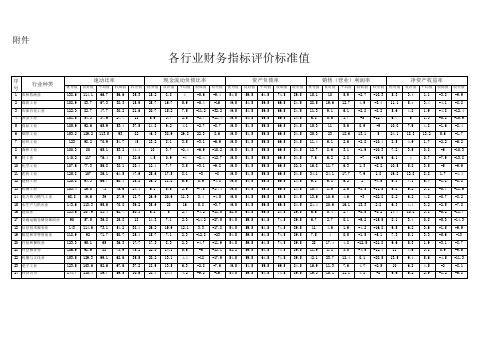

AEO认证之各行业财务指标评价标准值

2.7

0.1 -9.2 -15.5 8.1

3.4

0.8 -5.3 -14.3

143 114.6 73.1 54.2 38.4 29.2 19.9 12.1

3.3 -17.8 54.5 59.5 64.5 74.5 89.5

11

4.6

1.9 -4.2 -16.8 9.5

6.2

3.6 -1.5 -9.9

3.1 -1.9 -10.3 7.2

3.9

0.8

-6 -10.3

140.2 117 76.4

54

32.6 4.5

0.9

-4

-8.4 -12.7 49.5 54.5 59.5 69.5 84.5 7.6

6.2

2.8

-7 -19.9 6.1

4

0.7 -7.9 -13.8

107.6 77.3 56.8 38.1 23.4 12.4 7.7

5.5

2.9 -7.5 -17.4 49.5 54.5 59.5 69.5 84.5 15.4 8.9

2.6 -3.5 -11.5 9.8

6.2

3.1 -5.7 -11.6

68.8 49.6

39

27.9 18.7 26.9 20.9 11.3

3.4

-4.5 49.5 54.5 59.5 69.5 84.5 13.6 10.6 4.6

-12 -17.9 54.5 59.5 64.5 74.5 89.5 42.1 23.7 12.4 0.1 -28.5 13.5 9.4

5.6 -4.5 -11.3

123.5 103.6 92.6 67.6 37.2 18.9 13.5 6.3 -2.8 -7.6 49.5 54.5 59.5 69.5 84.5 16.9 11.3 7.6

个财务指标以及标准值

26个财务指标以及标准值1变现能力比率类指标1、流动比率二流动资产合计/流动负债合计标准值:2.0 o意义:体现企业的偿还短期债务的能力。

流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。

分析提示:低于正常值,企业的短期偿债风险较大。

一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。

2、速动比率二(流动资产合计-存货)/流动负债合计保守速动比率二(货币资金+短期投资+应收票据+应收账款净额)/流动负债标准值:1/0.8意义:比流动比率更能体现企业的偿还短期债务的能力。

因爲流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。

分析提示:低于1的速动比率通常被认爲是短期偿债能力偏低。

影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。

?2资产管理比率类指标3、存货周转率二产品销售成本/[(期初存货+期末存货)/2] 标准值:3 o意义:存货的周转率是存货周转速度的主要指标。

提高存货周转率,缩短营业周期,可以提高企业的变现能力。

分析提示:存货周转速度反映存货管理水平,存货周转率越高,存货的占用水平越低,流动性越强,存货转换爲现金或应收账款的速度越快。

它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。

4、存货周转天数=360/存货周转率二[360* (期初存货+期末存货)/2]/产品销售成本标准值:120 o意义:企业购入存货、投入生产到销售出去所需要的天数。

提高存货周转率,缩短营业周期,可以提高企业的变现能力。

分析提示:存货周转速度反映存货管理水平,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换爲现金或应收账款的速度越快。

它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。

5、应收账款周转率二销售收入/[(期初应收账款+期末应收账款)/2] 标准值:3。

(完整版)财务指标参考标准值

(完整版)财务指标参考标准值财务指标分析参考标准值一、变现能力比率1、流动比率=流动资产合计/流动负债合计标准值:2.0。

意义:体现企业的偿还短期债务的能力。

流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。

分析提示:低于正常值,企业的短期偿债风险较大。

一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。

2、速动比率=(流动资产合计-存货)/流动负债合计保守速动比率=(货币资金+短期投资+应收票据+应收账款净额)/流动负债标准值:1/0.8意义:比流动比率更能体现企业的偿还短期债务的能力。

因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。

分析提示:低于1的速动比率通常被认为是短期偿债能力偏低。

影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。

[编辑]二、资产管理比率1、存货周转率=产品销售成本/ [(期初存货+期末存货)/2]标准值:3。

意义:存货的周转率是存货周转速度的主要指标。

提高存货周转率,缩短营业周期,可以提高企业的变现能力。

分析提示:存货周转速度反映存货管理水平,存货周转率越高,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。

它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。

2、存货周转天数=360/存货周转率=[360*(期初存货+期末存货)/2]/产品销售成本标准值:120。

意义:企业购入存货、投入生产到销售出去所需要的天数。

提高存货周转率,缩短营业周期,可以提高企业的变现能力。

分析提示:存货周转速度反映存货管理水平,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。

它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。

3、应收账款周转率=销售收入/[(期初应收账款+期末应收账款)/2]标准值:3。

15个行业财务指标标准值

销售(营业)增值率

(%)

22.4

15.2

9.7

2.5

-10

资本积累率(%)

15.9

10.3

6.6

-0.8 -12.6

三年资本平均增长率

(%) 三年销售平均增长率

18.9

11

4.6

-3.2 -15.2

(%)

26.3

19.1

7.9

-5.7 -25.6

技术投入比率(%)

0.9

0.7

0.5

0.3

0.1

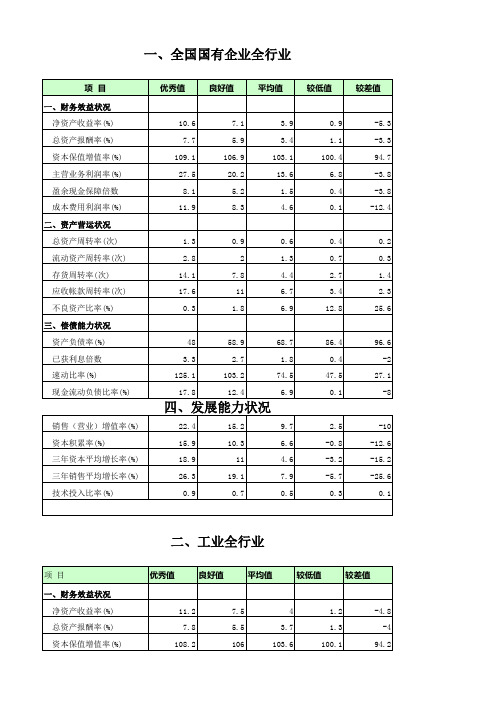

二、工业全行业

0.5 1.3 20.6 10.1 2.3

0.4 0.8 14.4 4.4 5.3

0.3 0.5 10.4 1.8 14.6

0.1 0.3 6.9 0.9 26.3

32.6 7.5

39.7 3

44.2 1

61 -0.7

76.1 -2.9

速动比率(%)

现金流动负债比率(%)

四、发展能力状况 销售(营业)增值率

一、全国国有企业全行业

项目

优秀值 良好值 平均值 较低值 较差值

一、财务效益状况

净资产收益率(%)

10.6

7.1

3.9

0.9

-5.3

总资产报酬率(%)

7.7

5.9

3.4

1.1

-3.3

资本保值增值率(%)

109.1 106.9 103.1 100.4

94.7

主营业务利润率(%)

27.5

20.2

13.6

项目 一、财务效益状况

净资产收益率(%) 总资产报酬率(%) 资本保值增值率(%) 主营业务利润率(%) 盈余现金保障倍数 成本费用利润率(%) 二、资产营运状况 总资产周转率(次) 流动资产周转率(次) 存货周转率(次) 应收帐款周转率(次) 不良资产比率(%) 三、偿债能力状况 资产负债率(%) 已获利息倍数

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

10.7

9.2

6.6

4.1

1.4

不良资产比率(%)

0.1

0.8

2.2

7.9

18.8

三、偿债能力状况

资产负债率(%)

40.8

47.6

60.1

77.5

89

已获利息倍数

8.3

4.4

3.3

2.1

1.6

速动比率(%)

177.8 143.1

99.6

81.3

36.4

现金流动负债比率(%)

33

25

15.4

7.7

-6.4

18.6

5.4

盈余现金保障倍数

5.9

4.3

1.7

0.3

-0.1

成本费用利润率(%)

35.3

26.4

14.3

3.3 -10.2

二、资产营运状况

总资产周转率(次)

0.5

0.4

0.3

0.2

0.1

流动资产周转率(次)

2.5

1.9

1.5

0.9

0.5

存货周转率(次)

28.7

18.6

10.1

7.4

2.9

应收帐款周转率(次)

0

五、水生产与供应业全行业

项目

优秀值 良好值 平均值 较低值 较差值

一、财务效益状况

净资产收益率(%)

5.4

1.2

-0.1

-3.4

-7.9

总资产报酬率(%)

6.9

3.1

0.8

-1

-2.6

资本保值增值率(%)

104.2 101.1

98.5

91.2

83.7

主营业务利润率(%)

38.5

28.2

17.4

12.2

一、全国国有企业全行业

项目

优秀值 良好值 平均值 较低值 较差值

一、财务效益状况

净资产收益率(%)

10.6

7.1

3.9

0.9

-5.3

总资产报酬率(%)

7.7

5.9

3.4

1.1

-3.3

资本保值增值率(%)

109.1 106.9 103.1 100.4

94.7

主营业务利润率(%)

27.5

20.2

13.6

30.8 -5.6

-17.1 -12.2 -16.7 -15.7

0.2

八、房地产开发全行业

项目

优秀值 良好值 平均值 较低值 较差值

一、财务效益状况

净资产收益率(%)

10.1

5.1

1.9

-1.7

-6.8

总资产报酬率(%)

5.1

3.5

2

0.6

-2.2

资本保值增值率(%)

109.9 105.9

102

97.9

(%)

22.4

15.2

9.7

2.5

-10

资三本 年积 资累 本率 平(均%增) 长率

15.9

10.3

6.6

-0.8 -12.6

(%)三年销售平均增长率

18.9

11

4.6

-3.2 -15.2

(%)

26.3

19.1

7.9

-5.7 -25.6

技术投入比率(%)

0.9

0.7

0.5

0.3

0.1

二、工业全行业

项目 一、财务效益状况

12.5

0.2 -10.1 -21.9

资三本 年积 资累 本率 平(均%增) 长率

10.2

4.8

0.7

-6.5 -13.5

(%)三年销售平均增长率

17.3

11.2

5.8

-3.9 -15.2

(%)

14.8

7.5

-0.3 -11.4 -22.5

技术投入比率(%)

0.5

0.4

0.2

0.1

0

四、轻工业全行业

62.6 5.7

1.2 2

2.6 1.3 0.2

0.9 -10.4

0.2 0.6 1.6 2.3 23.7

82.9 -0.2

41 1.8

-12.8 -3.2 -5.5

-12.9 0.1

-1.2 -25

0.1 0.2 0.7 0.6 52.5

95.2 -3.7 25.7

-6

-27.1 -14.2

-14 -23.9

项目

优秀值 良好值 平均值 较低值 较差值

一、财务效益状况

净资产收益率(%)

9.9

7.7

4.6

-1.1

-8.4

总资产报酬率(%)

6.9

5.6

4

0.2

-4.4

资本保值增值率(%)

108.9 107.5 104.4

99.2

92.2

主营业务利润率(%)

31.1

26.5

21.9

8.8

-8.2

盈余现金保障倍数

11.2

6.8

1.3

-2.4

-8.5

四、销售发(展营能业力)状增况值率

(%)

1.2

-6.5

-15 -20.6 -24.1

资三本 年积 资累 本率 平(均%增) 长率

13.4

9.7

3.1

-3.1 -10.8

(%)三年销售平均增长率

21.5

10.2

2

-2.9 -11.8

(%)

17

8.5

-4.4 -17.6 -27.2

0.2

六、电力生产业全行业

项目

优秀值 良好值 平均值 较低值 较差值

一、财务效益状况

净资产收益率(%)

10.2

7.9

5.6

2.4

-3.8

总资产报酬率(%)

8.9

6.7

4.8

1.8

-2.3

资本保值增值率(%)

107.4 105.6 103.6 101.2

95.8

主营业务利润率(%)

44.6

33.4

22.6

优秀值 良好值 平均值 较低值 较差值

17 9

115.8 47.6 7.1 20

11.6 7.1

110.3 38.5 3.2 14.7

7.4 5.3 105.6 30.1 1.1

9

1.4 0.7 98.8 19.3 0.5 2.1

-6.6 -2.6 90.3

6 -0.5 -10.8

1.1

0.9

0.6

净资产收益率(%) 总资产报酬率(%) 资本保值增值率(%) 主营业务利润率(%) 盈余现金保障倍数 成本费用利润率(%) 二、资产营运状况 总资产周转率(次) 流动资产周转率(次) 存货周转率(次) 应收帐款周转率(次) 不良资产比率(%) 三、偿债能力状况 资产负债率(%) 已获利息倍数

优秀值 良好值 平均值 较低值 较差值

0

2.6

7.9

18.8

36.2

三、偿债能力状况

资产负债率(%)

35.5

46.4

64.4

81.1

91.5

已获利息倍数

3.9

3.3

2

-0.1

-4.8

速动比率(%)

91.9

77.2

59.4

34.9

21.2

现金流动负债比率(%)

16.5

11.7

7.4

3.6

-4

四、销售发(展营能业力)状增况值率

(%)

22.5

项目 一、财务效益状况

净资产收益率(%) 总资产报酬率(%) 资本保值增值率(%) 主营业务利润率(%)

优秀值 良好值 平均值 较低值 较差值

9.4 6.7 108.8 28.4

8 5.1 106.1 23.9

3.5 2.9 103.3 17.8

-1.2 -1.1 97.6

7.8

-8.4 -4.9 91.7 -4.9

93.6

主营业务利润率(%)

32.2

24.3

15.6

8.1

-1.9

盈余现金保障倍数

8.7

3.7

0.5

-0.7

-4.7

成本费用利润率(%)

22.5

14.9

8.1

-1.5 -14.2

二、资产营运状况

总资产周转率(次)

0.5

0.4

0.3

0.2

0.1

流动资产周转率(次)

0.6

0.5

0.3

0.2

0.1

存货周转率(次)

0

七、医药工业全行业

项目 一、财务效益状况

净资产收益率(%) 总资产报酬率(%) 资本保值增值率(%) 主营业务利润率(%) 盈余现金保障倍数 成本费用利润率(%) 二、资产营运状况 总资产周转率(次) 流动资产周转率(次) 存货周转率(次) 应收帐款周转率(次) 不良资产比率(%) 三、偿债能力状况

四、销售发(展营能业力)状增况值率

(%)

26.3

18.4

8.7

-2 -15.2

资三本 年积 资累 本率 平(均%增) 长率

11.3

5

2.5

-4.5 -10.4

(%)三年销售平均增长率

16.3

9.6

4.9

0.5

-9.2

(%)

19.5

12.9

5.9

0.5

-7.4

技术投入比率(%)

0.8

0.6

0.4