最新中级财务会计第二章课后习题答案

中级财务会计(第二版)练习题参考答案完整版

各章课后训练练习题参考答案第一章总论(无)第二章货币资金试根据下列经济业务编制有关会计分录:(1)开出现金支票提取现金5 000元以备零用。

借:库存现金 5 000贷:银行存款 5 000(2)收到开户行转来委托收款结算凭证,支付上月水费及电费共计84 562元。

借:管理费用——水电费 84 562贷:银行存款 84 562(3)用信用卡支付招待客户用餐费1 480元。

借:管理费用——业务招待费 1 480贷:其他货币资金——信用卡 1 480(4)职工章晓明出差预借差旅费4 000元,开出现金支票一张,出差后批准报销费用5 500 元。

借:其他应收款(或备用金)——章晓明 4 000贷:银行存款 4 000借:管理费用——差旅费 5 500贷:其他应收款(或备用金)——章晓明 4 000库存现金 1 500(5)销售产品一批,价款145 600元,增值税23 296元,购货方用一张金额为200 000元的银行汇票结算。

借:银行存款 168 896 贷:主营业务收入 145 600应交税费——应交增值税(销项税额) 23 296(6)委托银行开出银行本票45 000元,从某公司采购材料。

当日,收到材料并验收入库,增值税专用发票上列明材料价款39 000元,增值税税率为16%。

余款用现金结清。

借:其他货币资金——银行本票 45 000贷:银行存款 45 000借:原材料 39 000应交税费——应交增值税(进项税额) 6 240贷:其他货币资金——银行本票 45 000库存现金 240 (7)汇款85 000元到外地设立采购专户。

采购结束,收到供货单位开具的增值税专用发票上列明价款64 200元,增值税税率为16%,所购商品已验收入库,采购专户同时结清。

借:其他货币资金——外埠存款 85 000贷:银行存款 85 000借:库存商品 64 200应交税费——应交增值税(进项税额) 10 272银行存款 10 528贷:其他货币资金——外埠存款 85 000(8)向某证券公司划款350 000元,委托其代购某公司即将发行的股票。

最新中级财务会计第二章含答案

中级财务会计第二章含答案第二章货币资金第二章货币资金一、单项选择题1.下列各项中,不属于货币资金的是()。

A.银行存款 B.外埠存款 C.银行本票存款 D.银行承兑汇票2.下列各项中,根据《现金管理暂行条例》规定,不能用现金结算的是()。

A.职工工资和津贴 B.按规定发放给个人的奖金C.向个人收购农副产品的价款 D.向农业企业收购农副产品的价款3.确定无法查明原因的定额内现金短款,经批准后应记入()。

A.其他应付款 B.管理费用 C.营业外支出 D.待处理财产损溢4.企业将现金存入银行时,应当填制的记账凭证是()。

A.现金收款凭证 B.现金付款凭证C.银行存款收款凭证 D.银行存款付款凭证5.不单独设置“备用金”科目的小企业,内部各部门、各单位周转使用的备用金,核算科目应通过()。

A.其他货币资金 B.预付账款 C.预收账款 D.其他应收款6.企业对基本生产车间所需备用金采用定额备用金制度。

当基本生产车间报销日常管理支出而补足其备用金定额时,应借记的会计科目是()。

A.其他应收款 B.其他应付款 C.制造费用 D.生产成本7.如果企业采用非定额备用金制度,办公室工作人员小A因出差预借差旅费2000元,回来后报销差旅费1560元,退回现金440元,则报销时应贷记()。

A.“现金”1 560元B.“管理费用”1 560元C.“备用金”2 000元D.“其他应收款”1 560元8.下列各项中,不属于“其他货币资金”科目核算内容的是()。

A.信用证存款 B.银行本票存款 C.备用金 D.银行汇票存款9.如果发现现金短款,应借记()。

A.“其他应收款”科目 B.“其他应付款”科目C.“现金”科目 D.“待处理财产损溢”科目10. 企业将款项委托开户银行汇往采购地银行,开立采购专户时,应借记的科目是()。

A.“银行存款”科目 B.“村料采购”科目C.“其他货币资金”科目 D.“其他应收款”科目11. 不属于货币资金的是()。

中级财务会计课后答案

第二章货币资金参考答案1、(1)借:库存现金 6000贷:银行存款 6000(2)借:其他应收款——王芳 8000贷:库存现金 8000(3)借:银行存款 50000贷:应收账款——乙公司 50000(4)借:原材料 100000应交税费——应交增值税(进项税额)17000贷:银行存款 117000(5)借:应付账款——丁公司 30000贷:银行存款 30000(6)借:管理费用 8236贷:其他应收款——王芳 8000库存现金 236(7)借:银行存款 10000贷:库存现金 10000(8)借:待处理财产损溢 200贷:库存现金 200(9)借:库存现金 200贷:待处理财产损溢 200(10)借:库存现金 702贷:主营业务收入 600应交税费——应交增值税(销项税额)102(11)借:银行存款 23400贷:主营业务收入 20000应交税费——应交增值税(销项税额)34002、银行存款余额调节表项目金额项目金额企业银行存款日记账余额 226600 银行对账单余额 269700 加:银行已代收的货款 24600 加:企业送存的支票 23000 减:银行已代付的电费 17000 减:企业签发的支票 58500 调节后余额 234200 调节后余额 2342003、(1)借:其他货币资金——银行汇票 50000贷:银行存款 50000(2)借:原材料 40000应交税费——应交增值税(进项税额)6800贷:其他货币资金——银行汇票 46800(3)借:银行存款 3200贷:其他货币资金——银行汇票 3200(4)借:管理费用 2100贷:其他货币资金——信用卡 21004、(1)借:财务费用 125贷:库存现金 125(2)借:管理费用 2000贷:银行存款 2000(3)借:银行存款 100000贷:应收账款——乙公司 100000(4)借:其他货币资金——银行汇票 500000贷:银行存款 500000(5)借:应付职工薪酬——工资 680000贷:银行存款 680000(6)借:其他货币资金——存出投资款 50000000贷:银行存款 50000000(7)借:其他货币资金——银行汇票 500000贷:银行存款 500000 借:原材料 420000应交税费——应交增值税(进项税额)71400贷:其他货币资金——银行汇票 491400 借:银行存款 8600贷:其他货币资金——银行汇票 8600(8)借:其他货币资金——信用卡 80000财务费用 1500贷:银行存款 81500(9)借:银行存款 200000贷:应收票据 200000 (10)借:应付账款——乙公司 50000贷:银行存款 50000(11)借:应收账款 88180贷:主营业务收入 74000应交税费——应交增值税(销项税额)12580银行存款 1600借:银行存款 88180贷:应收账款 88180第三章实训练习题参考答案1.(1)借:应收账款——重汽公司 58 900 贷:主营业务收入——A商品 50 000应交税费——应交增值税(销项税额) 8 500银行存款 400 (2)不做处理(3)借:银行存款 58 900贷:应收账款——重汽公司 58 900(4)借:应收账款——重汽公司 10 530 贷:主营业务收入——B商品 9 000 应交税费——应交增值税(销项税额) 1 530 (5)借:应收票据 10 530贷:应收账款——重汽公司 10 530(6)借:应收账款——元首公司 5 8500贷:主营业务收入——A商品 50 000应交税费——应交增值税(销项税额) 8500(7)借:银行存款 57 330财务费用——现金折扣支出 1 170贷:应收账款——元首公司 58 5002.(1)借:应收票据 117 000贷:主营业务收入——A商品 100 000应交税费——应交增值税(销项税额) 17 000(2)到期值=117 000+117 000×5%×3÷12=118 462.50贴现息=118 462.50×6%÷360×56=1 105.65贴现所得=118 462.50-1 105.65=117 356.85票据利息=117 000×5%×3÷12=1 462.50计提的票据利息=117 000×5%÷12÷2=243.75借:银行存款 117 356.85财务费用(贴现利息) 1 105.65贷:应收票据 117 243.75财务费用(票据利息) 1 218.75将上述分录合并后如下:借:银行存款 117 356.85 贷:应收票据 117 243.75财务费用 113.10(3)借:应收票据 234 000贷:主营业务收入——A商品 200 000应交税费——应交增值税(销项税额) 34 000(4)到期值=234 000+234 000×5%×90÷360=236 925贴现息=236 925×8%÷360×29=1 526.85贴现所得=236 925-1 526.85=235 398.15借:银行存款 235 398.15财务费用 1 526.85\贷:短期借款——本金 236 9252009年6月30日,应计提应收票据利息(234 000×5%×70÷360=2 275),分录如下:借:应收票据 2 275贷:财务费用 2 275(5)借:短期借款——本金 236 925贷:应收票据 236 275财务费用 650(6)借:短期借款——本金 236 925贷:银行存款 236 925借:应收账款——济南灯泡厂 236 925贷:应收票据 236 275财务费用 650(7)按照算头不算尾,实际经历天数为3月份22天,4月份30天,5月份31天,6月份7天(2008.06.01至2008.06.08,8号这一天不算在内),一共90天。

中级财务会计-第二章-答案

1。15

企业应收账款总账年末余额为200000元,其中:应收账款(A单位)的贷方余额为10000元,坏账准备提取比例5‰。该企业本期应提取的坏账准备金(×C参考答案:D).A 900元;B 950元;C 1000元;D 1050元.

1.16

商业汇票是由(√C)签发的.

1.10

企业销售货物时代购货方垫付的运杂费,在未收回货款之前,应作为 (√B)。

A预收账款;B应收账款;C其他应收款;D应收票据.

1。11

结算起点以下的零星支出的结算起点是 (√B).

A 500元;B 1000元;C 1500元;D 2000元。

1。12

下列不能用现金结算的业务是(√D).

A支付给职工个人的福利费;B向居民个人购买产品的款项;

A银行存款人;B付款人开户银行;C出票人;D 收款人开户行.

1。17

某企业年末应收账款余额为500000元,坏账准备借方余额为1000元;按5‰提取坏账准备,则应补提的坏账准备为(√D)。

A 100元;B 1500元;C 2500元;D 3500元。

1。18

实行定额备用金制度,厂部行政人员报销费用时的会计分录是(×B参考答案:A)。

1。1

商业汇票的付款期限由交易双方商定,但最长不得超过(√B).

A 3个月;B 6个月;C 9个月;D 1年。

1。2

根据企业会计准则的规定,存在现金折扣的情况下,应收账款的核算一般应采用(√C)。A直接法;B间接法;C总价法;D净价法。

1。3

在企业开立诸多的银行账户中,可以办理提现业务,以发放工资的是(√A)。

A营业外收入;B应收账款;C坏账准备;D资产减值损失。

最新中级财务会计第二章课后习题答案

第二章章节测验题一、单项选择题:(每题2分,共10分)1.对于银行已入账而企业尚未入账的未达账项,企业应当(D )。

A根据“银行对账单”入账B根据“银行存款余额调节表”入账C根据对账单和调节表自制凭证入账D待有关结算凭证到达后入账2.除中国人民银行另有规定外,支票的提示付款期限一般为自出票日起(B)天。

A 7B 10C 15D 203.根据《现金管理暂行条例》规定,下列经济业务中,不能用现金支付的是(C)。

A支付职工奖金5000元B支付零星办公用品购置费800元C支付材料采购货款1200元D支付职工差旅费2000元4.企业支付的银行承兑手续费应计入(B)账户。

A营业费用B财务费用C其他业务成本D营业外支出5.企业一般不得坐支现金,因特殊情况需要坐支现金的单位,应事先报(C)审查批准,并在核定的范围和限额内进行。

A税务部门B其他应付款C开户银行D上级主管单位二、多项选择题:(每题4分,共20分)1.下列各项,符合现金支付范围的是(ABD)。

A支付差旅人员现金2000元B向农民贾某收购农产品支付现金5000元C支付税务机关罚款现金3000元D支付职工奖金10000元2.企业资产负债表中“货币资金”项目的期末数包括(ABC)。

A“库存现金”总账期末余额B“银行存款”总账期末余额C“其他货币资金”总账期末余额D“其他应收款”总账期末余额3、根据《人民银行结算账户管理办法》将单位银行结算账户分为(ABCD)。

A基本存款账户B一般存款账户C专用存款账户D临时存款账户4、现金清查的主要内容有(ABD )。

A是否存在挪用B是否存在白条抵库C是否存在未达账项D是否存在超限额库存现金5、根据《企业会计制度》规定,下列各项,属于其他货币资金的有(ABD)。

A备用金B存出投资款C银行承兑汇票D银行汇票存款三、判断题(每题2分,共10分)1、为减少货币资金管理和控制中产生舞弊的可能,并及时发现有关人员的舞弊行为,对涉及货币资金管理和控制的业务人员应实行定期轮换岗位制度。

《中级财务会计》(第2版)习题答案完整版

《中级财务会计》(第2版)习题答案完整版《中级财务会计》(第2版)习题答案完整版第一章总论一、单选题1.A2.B3.D4.D5.D6.A7.D8.D9.C 10.A11.C 12.D 13.D二、多选题1.ACD2.ABC3.ABC4.ABCD5.ABD6.ABC7.ABD 8.AC 9.ABC 10.AD 11.AC三、判断题1.×2.×3.√4.√5.×6.√7.×8. ×9.√ 10.√四、案例分析题参考答案:第一方案:可以考虑采纳,但需同时考虑延期付款的风险。

所谓夜长梦多,在公司延期付款期间,被收购公司可能改变出售计划或抬高价格。

在延期前应争取和对方达成书面的延期协议。

第二方案:不能采纳。

此方案违反了会计法,是明显的做假账形为。

而且应付账款和股东权益通常不是对应科目,会计处理比较困难。

另外,此方案低估了注册会计师的审计能力,带有明显的侥幸心理。

第三方案:可以考虑采纳。

但同时要考虑12%的利息的成本因素。

这种企业私下的借债是受到法律约束的,应当考虑采取一种合法的形式。

而且,利息明显高于银行同期存款利率,按所得税法规定,超过部分是不能在税前作成本列支的。

第四方案:可以考虑采纳,但要采取符合会计准则的方式。

还可以考虑将此项资产出售,来变现该项资产的增值收益。

第二章货币资金一、单选题1.D2.D3.A4.B5.A6.B7.C8.D9.B 10.B11.D二、多选题1.ABCD2.BD3.AC4. ABCD5.CDE6. ABC7.AC8.ABC9.ABCD三、判断题1.×2.×3.×4.×5.×6.×7.√8.×9.× 10.√四、业务题1. 练习银行存款清查的核算表2.2 银行对账单户名:华安公司账号:0156731表2.3 银行存款日记账第页根据资料核对账目后编制银行存款余额调节表如下:银行存款余额调节表20×3年9月30日2.(1)借:其他货币资金——外埠存款500 000 贷:银行存款500 000 (2)借:在途物资 400 000 应交税费——应交增值税(进项税额) 68 000贷:其他货币资金——外埠存款 468 000 (3)借:银行存款 32 000 贷:其他货币资金——外埠存款 32 000 (4)借:其他货币资金——信用卡存款 50 000 贷:银行存款 50 000 (5)借:管理费用 1 600 贷:其他货币资金——信用卡存款 1 600(7)借:其他货币资金——存出投资款 200 000 贷:银行存款 200 000 五、案例分析题【案例1】参考答案:(1)兴发公司货币资金业务的不相容岗位未分离,违反货币资金收付和控制规定、货币资金的专用印章不得由一人保管、出纳人员应与货币资金的稽核人员相分离的要求。

中级财务会计课后答案

第二章练习1借:其他货币资金——银行汇票 50000贷:银行存款 500002借:在途材料(原材料) 40000应交税费——应交增值税(进项税额)6800银行存款 3200贷:其他货币资金——银行汇票 50000 3借:管理费用 1500贷:银行存款 15004借:应付账款 25000贷:银行存款 250005收到时:借:其他货币资金—银行汇票 35000贷:主营业务收入 35000背书时:借:应付账款 35000贷:其他货币资金—银行汇票 350006借:其他货币资金——信用证 200000贷:银行存款 2000007借:待处理财产损溢 3000贷:现金 30008借:其他货币资金——外埠存款 23000贷:银行存款 23000第三章练习1只作总额法会计处理借:应收账款——B 292500贷:主营业务收入 250000应交税费——应交增值税(销项税额)42500对方第5天付款时:借:银行存款 286650财务费用 5850贷:应收账款——B 292500对方第15天付款:借:银行存款 292500贷:应收账款——B 29250022006年应提准备=960000×8%-76800=02007年确认坏账:借:坏账准备 50000贷:应收账款 500002006年末坏账准备的贷方余额为:268002007年应提准备=1000000×8%-76800=3200借:资产减值损失—坏账损失 3200贷:坏账准备 32002007年末坏账准备的贷方余额为:76800+3200=80000 2008年收回前期已确认的坏账:借:应收账款 30000贷:坏账准备 30000借:银行存款 30000贷:应收账款 300002007年末坏账准备的贷方余额为:80000+30000=110000 2008年计提准备=800000×8%-110000=﹣46000借:坏账准备 46000贷:资产减值损失—坏账损失 460003只作销货方的会计处理⑴签发无息商业汇票时:借:应收票据 58500贷:主营业务收入 50000应交税费—应交增值税(销项税额) 8500到期收款:借:银行存款 58500贷:应收票据 58500到期对方无款支付;借:应收账款 58500贷:应收票据 58500⑵有息商业汇票⑴签发无息商业汇票时:借:应收票据—N公司 58500贷:主营业务收入 50000应交税费—应交增值税(销项税额) 8500到期收款:借:银行存款 61308贷:应收票据—N公司 58500财务费用 2808到期对方无款支付:借:应收账款 58500贷:应收票据—N公司 58500(3)4个月的贴息=58500×12%×4/12=2340贴现金额=58500-2340=56160借:银行存款 56160财务费用 2340贷:应收票据 58500票据到期兑付不需要做会计处理。

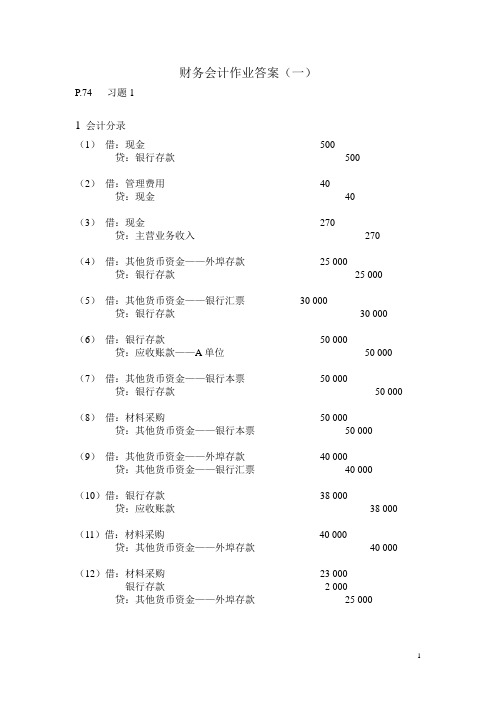

第二章:中级财务会计习题答案(一)

财务会计作业答案(一)P.74 习题11会计分录(1)借:现金500贷:银行存款500(2)借:管理费用40贷:现金40(3)借:现金270贷:主营业务收入270(4)借:其他货币资金——外埠存款25 000贷:银行存款25 000(5)借:其他货币资金——银行汇票30 000贷:银行存款30 000(6)借:银行存款50 000贷:应收账款——A单位50 000(7)借:其他货币资金——银行本票50 000贷:银行存款50 000(8)借:材料采购50 000贷:其他货币资金——银行本票50 000(9)借:其他货币资金——外埠存款40 000贷:其他货币资金——银行汇票40 000(10)借:银行存款38 000贷:应收账款38 000(11)借:材料采购40 000贷:其他货币资金——外埠存款40 000(12)借:材料采购23 000银行存款 2 000贷:其他货币资金——外埠存款25 000(13)借:材料采购27 000银行存款 3 000贷:其他货币资金——银行汇票30 000(14)借:现金300贷:营业外收入/ 其他业务收入300(15)借:应收账款——佛山机械厂81 000 贷:主营业务收入80 000 银行存款 1 000(16)借:银行存款9 000贷:应收账款——A单位9 000(17)借:材料采购14 000贷:其他货币资金——银行本票10 000银行存款 4 000(18)借:其他货币资金——在途货币资金 5 000贷:其他应收款 5 000(19)借:应收账款——某企业 6 500贷:其他业务收入 6 000银行存款500 (20)暂不做账务处理。

(21)借:销售费用700贷:现金7002、现金日记账银行存款日记账银行存款余额调节表。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第二章章节测验题、单项选择题:(每题 2 分,共101. 对于银行已入账而企业尚未入账的未达账项,企业应当( D )。

A 根据“银行对账单”入账B 根据“银行存款余额调节表”入账C 根据对账单和调节表自制凭证入账D 待有关结算凭证到达后入账2•除中国人民银行另有规定外,支票的提示付款期限一般为自出票日起(B)天。

A 7B 10C 15D 203. 根据《现金管理暂行条例》规定,下列经济业务中,不能用现金支付的是(C)。

A 支付职工奖金5000 元B 支付零星办公用品购置费800 元C支付材料采购货款1200元D支付职工差旅费2000元4•企业支付的银行承兑手续费应计入(B)账户。

A 营业费用B 财务费用C 其他业务成本D 营业外支出5•企业一般不得坐支现金,因特殊情况需要坐支现金的单位,应事先报(C)审查批准,并在核定的范围和限额内进行。

A 税务部门B 其他应付款C 开户银行D 上级主管单位二、多项选择题:(每题 4 分,共20 分)1、下列各项,符合现金支付范围的是(ABD )。

A 支付差旅人员现金2000 元B 向农民贾某收购农产品支付现金5000 元C支付税务机关罚款现金3000元D支付职工奖金10000元2、企业资产负债表中“货币资金”项目的期末数包括(ABC)。

A “库存现金”总账期末余额B “银行存款”总账期末余额C “其他货币资金”总账期末余额D “其他应收款”总账期末余额3、根据《人民银行结算账户管理办法》将单位银行结算账户分为(ABCD )。

A 基本存款账户B 一般存款账户C 专用存款账户D 临时存款账户4、现金清查的主要内容有(ABD )。

A 是否存在挪用B 是否存在白条抵库C 是否存在未达账项D 是否存在超限额库存现金5、根据《企业会计制度》规定,下列各项,属于其他货币资金的有(ABD )。

A备用金B存出投资款C银行承兑汇票D银行汇票存款三、判断题(每题2分,共10 分)1、为减少货币资金管理和控制中产生舞弊的可能,并及时发现有关人员的舞弊行为,对涉及货币资金管理和控制的业务人员应实行定期轮换岗位制度。

(V )2、“库存现金” 账户反映企业的库存现金,不包括企业内部各部门周转使用,由各部门保管的定额备用金。

(V )3、企业结算起点(1000元人民币)以上的支出必须通过银行进行转账结算。

(x )4、月末,企业应根据“银行存款余额调节表”调整“银行存款”账户记录。

(X )5、我国会计上所说的现金仅指企业库存的现金。

(x )四、计算及账务处理题(50 分)某工厂发生如下经济业务:1、工厂委托银行开出银行汇票50000 元,有关手续已办妥,采购员李强持汇票到外地A 市采购材料。

2、工厂派张山到外地B市采购材料,委托银行汇款100000元到B市开立采购专户。

3、李强在A 市采购结束,增值税专用发票上列明的材料价款为45000元,增值税7650元,货款共52650 元。

工厂已经用银行汇票支付了50000 元,差额2650 元即采用汇兑方式补付,学习-----好资料 材料已经验收入库。

4、张山在B 市的采购结束,增值税专用发票上列明的材料价款为 80000元,增值税额为13600 元,款项共计93600元,材料已经验收入库。

同时收到银行多余款收账通知, 退回余款6400 丿元。

5、 工厂委托银行开出银行本票 20000元,有关手续已办妥。

6、 工厂购买办公用品2300元,用信用卡付款。

收到银行转来的信用卡存款的付款凭证及所 附账单,经审核无误。

WEST COMPANYINFORMATION FOR BANK RECONCILIATIONWest Compa n£ cash acco unt1、借 :其他货币资金-银行汇票 50000贷:银行存款500002、借 :其他货币资金-外埠存款100000贷:银行存款 1000003、借 :在途物资 45000借:原材料45000应交税费-应交增值税(进项税额) 7650贷:在途物资45000贷:其他货币资金-银行汇票50000银行存款26504、借 :银行存款 6400借:原材料80000在途物资80000贷:在途物资80000应交税费-应交增值税(进项税额) 13600贷:其他货币资金-外埠存款1000005、借 :其他货币资金-银行本票20000贷:银行存款200006、借 :管理费用 2300贷:其他货币资金-信用卡存款 23007、借 :在途物资 15000应交税费-应交增值税(进项税额) 2550贷:其他货币资金-银行汇票175507、工厂采购材料,增值税专用发票上列明的材料价款为 计17550元,使用银行汇票支付款项。

要求:根据上述经济业务,编制会计分录。

【参考答案】五、英文练习题:(10分)15000元,增值税2550元,款项共31 August 20x2 Bank ststeme nt 1 August bala neeDeposits recorded in August Cheques cleared in AugustAeeo unts receivable collected© ncludi ng $100 in terest)NSF cheque, J.Fox, $300 plus $30 fee August service charges31 August bala nee$77,300 (71,240) 1,100 (330) (200)$ 32,0006,630 $38.630学习-----好资料$29,9901 August bala neeAugust deposits 75,300August disburseme nts (70,420) 4,88031 August bala nee $34,870Additi onal data , end of July:Deposits in tran sit, $5,000, and cheques outsta nding, $8,000(these two amounts were taken from the July bank reeoneiliation).Additi onal data , end of August:Cash on hand (undeposited), $990 . This amount will be deposited 1 September.A cheque writte n by West in the amount of $240 for a repair bill in August is in eluded in the eleared eheques.West reeorded the eheque for $420,the eorreet amoun t ,debit ing repair expense. The eheque was issued for the wrong amount. The payee will bill West for the rema ining $180 due. The serviee eharges of $200 in elude as $10 eharge to a eompa ny n amed“ West on Compa ny” that was eharged to West Compa ny in error.Required: Prepare the 31 August bank ree on eiliatio n.【Refere nee An swe lWEST COMPANYBANK RECONCILIATION31 August 20x2Bank stateme ntEnding bank bala nee, 31 August$38,630Additi ons:Cash on hand (un deposited)$ 900Deposit in tran sit, 31 August($5,000 + $75,300 - $77,300)3,000Bank error : serviee eharge10Dedueti ons:Cheque outsta nding 31 August($8,000 + $70,420 - $71,240- $180)亿000) (3,000) Adjusted bala nee$35,630Book bala neeEnding book bala nee , 31 August$34,870 Additi ons:学习-----好资料Acco unts receivable collected by bank1,000In terest100Error in recordi ng repair repayme nt180Deducti ons:NSF cheques, J.Fox ,$300, plus $30 NSF fee(330)Bank service charges(190)760 Adjusted bala nee$35,630。