2019年借款单-范文模板 (2页)

借款借据模板版范文精选3篇

借款借据模板版范文(第一篇)此文档协议是通用版本,可以直接使用,符号*表示空白。

借款人********(身份证号*********)出借人********(身份证号*********)因用于****于********年*******月*******日向出借人********借款人民币(大写)*****元,(支付方式为:********现金/银行转账)。

小写******元,利息共******元。

期限为*****月,于********年*******月*******日归还本息。

如不能按时归还愿担当所产生的一切法律责任。

借款人:********日期:********借款借据模板版范文(第二篇)合同标题:借款借据模板版范文摘要:本借款借据模板范文适用于借款人与借款机构之间的借款协议。

本合同范文旨在提供一份简洁明了的模板,以便双方能够清楚了解借款相关事项,保证借款交易的合法性和风险防范。

请注意在使用和个性化时,根据具体情况进行修改和完善。

借款借据模板版范文:借款编号:【填写编号】日期:【填写日期】借款人(以下简称"甲方"):姓名/名称:____________________住所/注册地址:____________________借款机构(以下简称"乙方"):姓名/名称:____________________住所/注册地址:____________________鉴于【甲方】需要借款,【乙方】同意向【甲方】提供借款,并遵照以下条款与条件:1. 借款金额:甲方向乙方借款金额为【填写借款金额】(大写:【填写大写金额】)。

2. 利率:借款利率为【填写利率】%(年利率),从借款发放之日起计算。

3. 借款用途:借款金额将用于【填写借款用途】。

4. 还款方式:4.1 甲方应按照约定的还款计划按时还款。

4.2 尽管还款计划中约定了具体的还款日期,但甲方有权在提前还款时,提前偿还全部或部分借款。

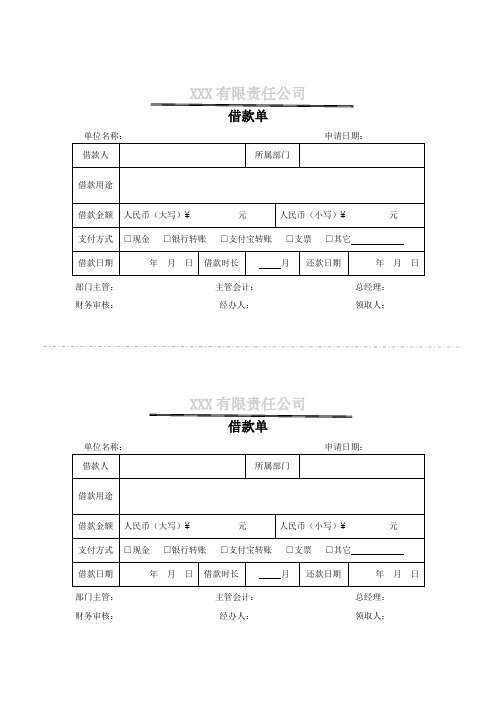

借款单模板

借款单

单位名称: 申请日期:

借款人

所属部门

借款用途

借款金额

人民币(大写)Байду номын сангаас元

人民币(小写)¥元

支付方式

□现金□银行转账□支付宝转账□支票□其它

借款日期

年月日

借款时长

月

还款日期

年月日

部门主管: 主管会计: 总经理:

财务审核:经办人:领取人:

XXX有限责任公司

借款单

单位名称: 申请日期:

借款人

所属部门

借款用途

借款金额

人民币(大写)¥元

人民币(小写)¥元

支付方式

□现金□银行转账□支付宝转账□支票□其它

借款日期

年月日

借款时长

月

还款日期

年月日

部门主管: 主管会计: 总经理:

财务审核:经办人:领取人:

借款单范文3篇

借款单范文3篇

借款单范文篇一:

借款日期:年月日单位元

单位负责人:部门负责人:借款人:

会计负责人:

借款单范文篇二:

借款人

收款单位/个人名称

收款单位/个人账号

收款单位开户行

借款金额(大写)

借款理由小写¥借款方式(现金/转账支票/网银/电汇) 经手人签字:

财务复核:

主管领导签字:

领导审批:

借款单范文篇三:

借款单位:

借款理由:

借款数额:xx人民币(大写)

本单位负责人意见:

借款人(签章):

领导批示:

付款记录:

20xx年x月x日

文章仅作为参考使用,请依据实情需要另行修改编辑(2020年2月22日星期六)。

借款单范文

借款单范文借款单范文(精选3篇)借款单范文篇1借款人收款单位/个人名称收款单位/个人账号收款单位开户行借款金额(大写)借款理由小写借款方式(现金/转账支票/网银/电汇)经手人签字:财务复核:主管领导签字:领导审批:借款单范文篇2贷款方:__ ___ 身份证号码:借款方:___ ___________ 身份证号码:(附身份证复印件) 双方就借款事宜,在平等自愿、协商一致的基础上达成如下协议,以资双方共同遵守。

一、借款用途二、借款金额借款方向贷款方借款人民币(小写) 元。

大写整三、借款利息自支用贷款之日起,按实际支用数计算利息,并计算复利。

在合同规定的借款期内,月利率为%。

借款方如果不按期归还借款,逾期部分加收利率%。

四、借款期限借款方保证从年月日起至年月日止,按本合同规定的利息偿还借款。

每月偿还利息或到期一次还本付息。

贷款逾期不还的部分,贷款方有权限期追回贷款。

五、条款变更因国家变更利率,需要变更合同条款时,由双方签订变更合同的文件,作为本合同的组成部分。

六、保证条款(一)借款方用,到期不能归还贷款方的贷款,贷款方有权处理抵押品。

借款方到期如数归还贷款的,抵押权消灭。

(二)借款方必须按照借款合同规定的用途使用借款,不得挪作他用,不得用借款进行违法活动。

(三)借款方必须按合同规定的期限还本付息。

(四)借款方还款保证人(需担保人亲笔签名和附身份证复印件),现居住地址:身份证号:联系电话:本人同意为借款方向贷款方借款(大写) 万元提供连带责任保证担保。

如借款方未能履行借款合同,本人自愿偿还借款方所欠贷款方的全部本金、利息和罚金。

贷款方有权直接向人民法院申请强制执行。

七、合同争议的解决方式双方协商解决,解决不成,同意提交_______区人民法院(选择性条款不得违反地域管辖和级别管辖,可选择原告、被告、标的物、合同签订地、合同履行地)法律效力。

本合同未做约定的,按照《中华人民共和国合同法》的有关规定执行。

贷款方(签字、盖章):______________ 借款方(签字、盖章):______________合同签订日期:______________ 合同签订日期:______________合同签订地:特别提示:借款人、保证人、抵押人请认真阅读本合同项下的全部条款,尤其是用黑体字表明的条款,对于不理解的条款,可以向贷款人征询,贷款人将进行解释。

借款凭据范本(精选11篇)

借款凭据范本(精选11篇)以下是11个精选的借款凭据范本,供参考使用:1. 现金借款凭据借款人姓名:[借款人姓名]借款金额:[借款金额]借款日期:[借款日期]还款日期:[还款日期]利息:[利息]备注:[备注]2. 银行转账借款凭据借款人姓名:[借款人姓名]借款金额:[借款金额]借款日期:[借款日期]还款日期:[还款日期]利息:[利息]借款人银行账号:[借款人银行账号]借款人开户行:[借款人开户行]备注:[备注]3. 股权借款凭据借款人姓名:[借款人姓名]借款人身份证号码:[借款人身份证号码]借款金额:[借款金额]借款日期:[借款日期]还款日期:[还款日期]利息:[利息]借款人股权信息:[借款人股权信息]备注:[备注]4. 财务报表贷款凭据借款人名称:[借款人名称]借款人统一社会信用代码:[借款人统一社会信用代码] 借款金额:[借款金额]借款日期:[借款日期]还款日期:[还款日期]利率:[利率]备注:[备注]5. 动产抵押借款凭据借款人姓名:[借款人姓名]借款人身份证号码:[借款人身份证号码]借款金额:[借款金额]借款日期:[借款日期]还款日期:[还款日期]利息:[利息]借款人动产抵押物信息:[借款人动产抵押物信息] 备注:[备注]6. 信用卡借款凭据借款人姓名:[借款人姓名]借款人身份证号码:[借款人身份证号码]借款金额:[借款金额]借款日期:[借款日期]还款日期:[还款日期]利息:[利息]信用卡卡号:[信用卡卡号]备注:[备注]7. 融资租赁借款凭据融资租赁方名称:[融资租赁方名称] 承租方名称:[承租方名称]租赁物名称:[租赁物名称]租赁金额:[租赁金额]租赁开始日期:[租赁开始日期]租赁结束日期:[租赁结束日期]备注:[备注]8. 供应链金融借款凭据借款人姓名:[借款人姓名]借款人身份证号码:[借款人身份证号码]借款金额:[借款金额]借款日期:[借款日期]还款日期:[还款日期]利息:[利息]供应链金融相关信息:[供应链金融相关信息] 备注:[备注]9. 农业信贷借款凭据借款人姓名:[借款人姓名]借款人身份证号码:[借款人身份证号码]借款金额:[借款金额]借款日期:[借款日期]还款日期:[还款日期]农业信贷相关信息:[农业信贷相关信息]备注:[备注]10. 网络借贷借款凭据出借人姓名:[出借人姓名]出借人身份证号码:[出借人身份证号码]借款人姓名:[借款人姓名]借款人身份证号码:[借款人身份证号码]借款金额:[借款金额]借款日期:[借款日期]还款日期:[还款日期]利息:[利息]备注:[备注]11. 小微企业贷款凭据借款企业名称:[借款企业名称]借款企业统一社会信用代码:[借款企业统一社会信用代码] 借款金额:[借款金额]借款日期:[借款日期]还款日期:[还款日期]利息:[利息]备注:[备注]请根据需要选择适合的借款凭据范本进行使用,并填写相应的信息。

借款单范文

借款单范文

借款单

借据编号: [借据编号]

借款人信息:

借款人姓名: [借款人姓名]

身份证号码: [借款人身份证号码]

联系电话: [借款人联系电话]

借款人住址: [借款人住址]

借款银行账户信息:

开户行: [开户行]

账户姓名: [账户姓名]

账户号码: [账户号码]

借款金额: [借款金额]

借款期限: [借款期限]

借款利率: [借款利率]

借款用途: [借款用途]

还款方式: [还款方式]

借款人声明:

本人承诺所提供的借款用途真实有效,借款金额将按照合约约定的时间和利率还款。

借款人签名: ______________________

日期: ______________________

见证人:

见证人签名: ______________________

日期: ______________________

借款公司经办人:

经办人签名: ______________________

日期: ______________________

备注:本借款单为借款人与借款公司之间的借款协议,双方需遵守合约的约定并按时履行还款义务。

任何一方违约均需承担相应的法律责任。

借款单范文【通用3篇】

借款单范文【通用3篇】借款单篇一甲方(借款人):_________________身份证号码:_____________________乙方(贷款人):_________________身份证号码:______________________甲乙双方就借款事宜,在平等自愿、协商一致的基础上达成如下协议,以资双方共同遵守。

乙方贷给甲方人民币(大写)______________,于____年____月____日前交付甲方。

借款利息:_________________借款期限:还款日期:____年____月____日。

还款方式:现金支付。

违约责任:1、借款方的违约责任(1)借款方不按合同规定的用途使用借款,贷款方有权收回部分或全部贷款,对违约使用的部分,按银行规定的利率加收罚息。

(2)借款方如逾期不还借款,贷款方有权追回借款,并从到期日起付日息0.1% .2、贷款方的违约责任(1)贷款方未按期提供贷款,应按违约数额和延期天数,付给借款方违约金。

违约金数额的计算与加收借款方的罚息计算相同。

(2)利用借款合同进行违法活动的,追究行政和经济责任。

情节严重的,由司法机关追究刑事责任。

本合同自______生效。

本合同一式两份,双方各执一份,合同文本具有同等法律效力。

甲方(签字):乙方(签字):借款单篇二答辩人:陈某,男,19 年月日生,汉族,住省县镇号。

被答辩人:王某,女,19 年月日生,汉族,住省县号。

答辩人就被答辩人所诉民间借贷纠纷一案,具体答辩如下:被答辩人所称答辩人因家庭生活用钱向被答辩人借款人民币三万xx年4月,答辩人经李某介绍,承包由被答辩人王某等3人(以下简称工程甲方)转承包的位于的部分工程,具体负责4号楼的土工工程施工。

工程甲方承诺于工程结束后一个月内向答辩人支付全部工程款七万元。

工程于xx年5月20日完工后,工程甲方仅支付工资款三万元,尚欠答辩人四万元工资款未支付。

此后答辩人多次催促被答辩人等工程甲方对工程予以结算,以便支付剩余工程款,工程甲方始终不予理睬。

借款收据Word模板

借款收据Word模板合同编号:_______借款人(甲方):_______出借人(乙方):_______签订日期:_______签订地点:_______鉴于甲方因个人/公司需要,向乙方借款,双方经协商一致,特订立本合同,以便共同遵守。

第一条借款金额1.1甲方借款金额为人民币(大写):_______元整(小写):¥_______元。

第二条借款用途2.1甲方借款用途为:_______。

第三条借款期限3.1甲方应于_______年_______月_______日前一次性归还全部借款。

第四条借款利率4.1甲方同意按照年利率_______%向乙方支付利息。

第五条还款方式(1)现金支付;(2)银行转账;(3)其他方式:_______。

第六条违约责任6.1甲方未按约定时间、金额还款的,应向乙方支付逾期罚息,罚息计算方式为:逾期本金×逾期天数×日罚息率。

6.2甲方未按约定用途使用借款的,乙方有权要求甲方立即归还全部借款,并支付违约金,违约金计算方式为:借款金额×违约金比例。

第七条争议解决7.1本合同在履行过程中,如发生争议,双方应友好协商解决;协商不成的,任何一方均有权向合同签订地人民法院提起诉讼。

第八条合同的变更和解除8.1本合同经双方协商一致,可以书面形式变更或解除。

第九条其他约定9.1本合同一式两份,甲乙双方各执一份。

9.2本合同自双方签字(或盖章)之日起生效。

甲方(借款人):_______乙方(出借人):_______附件:1.借款人联系复印件2.出借人联系复印件3.借款用途相关证明文件4.其他相关文件目录:一、借款金额二、借款用途三、借款期限四、借款利率五、还款方式六、违约责任七、争议解决八、合同的变更和解除九、其他约定十、附件十一、签字页特殊应用场合及增加条款:1.场合:借款用于投资增加条款:投资风险承担:明确甲方对投资风险的承担,以及乙方不承担因投资产生的任何损失。

投资收益分配:约定投资收益的分配方式,如利润分红、利息等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

本文部分内容来自网络,本司不为其真实性负责,如有异议请及时联系,本司将予以删除

== 本文为word格式,简单修改即可使用,推荐下载! ==

借款单

下面这是一般单位的内外部借款单格式,对于好多单位来说,有短期往来,不涉及借款利息的话,会用到借款单。

也有单位,给对方开借款收据,不用借款单。

还有就是单位内部人员,有时候需要预借现金,也可以用这个表格。

我们公司用的就是这种格式的借款单,一式三联,分别为付款凭证联、结算凭证联和回执联。

二、借款单的使用

一般来讲,付款凭证联是付款后作为支付凭证的附件,而结算凭证和回执联则都记录该款项还款的情况,不同的是结算凭证是公司留底,一般在作为最后一次结算该借款凭证的附件,而回执是员工留底作为结算和清账的凭证。

借款时将第一联付款联作为支付凭证的附件;第三联给借款人保存(有的公司也采取暂保管的方法,我们公司便是),每次还款时在上面作记录,在清账后可以替代收据。

第二联结算联由会计保存,每次还款时由会计在上面作和回执联同样的记录,在最后一次还清时附在清账的凭证后。

在这里我打算结合具体的实务操作来演练一下借款单的使用方法,譬如:我公司员工小张近日打算出差到外地,需要借用一些现金(1000元)做备用,等出差回来后用报销单来冲减借款金额,那么该如何操作呢?

1.借款

首先,小张需要先到财务部领取一式三联的借款单,即图1格式的借款单三份,然后根据格式要求填好借款单,并找相关领导签字(后两联需用复写纸来写)。

然后,拿着此份借款单到财务部借钱就可,财务人员根据借款单上的金额把钱给借款人,并做账如下:

借:其他应收款---xx员工 1000

贷:现金 1000

此时,第一联付款凭证联做记账附件,第二联结算凭证联交出纳,第三联回执联给小张(我们公司一并保管)。

2.报销(还款)

报销时,报销人小张拿费用报销单及回执联就可以了,分两种情况:

(1)若报销的金额超过借支的,如报销金额为1500元,则做账如下:

借:营业费用等 1500

贷:现金 500

其他应收款---xx员工 1000

(2)若借支的钱没花完,有剩余的,如报销金额为800元,则做账如下:

借:营业费用等 800

现金 200

贷:其他应收款---xx员工 1000,

财务人员在结算联和回执联的借款单付款记录的位置处,标明款已还清(在此也需使用到复写纸),然后把其中的第三联回执联交与借款人留存,第二联结算联附在清账的凭证后,至此该笔业务完成。

以下文字仅用于测试排版效果, 请使用时删除!

“山不在高,有仙则灵。

”晋江的万石山,因有摩尼光佛而香客、游人接踵而至。

你若来过晋江草庵,或许会知道摩尼光佛就趺坐在这古寺中。

它一眼望去,小小的庵门亮起一个小世界,那两株为陪伴它而等候数百年的圆柏,于沧桑中潜生奇崛、苍劲的虬枝,照焕岁月的光芒。

春冬之时,等风来,等小雨飘洒,一股梅花的香迎了过来,拂过行人的肩,贴着它,泛出温润的笑意和光,让人也心生端庄与慈祥。

还有那古井、亭子、石径、山石、果树等交叉环绕,似乎只有赞叹才能应景了。

设若携一身惶灼而来,在这幽僻之处清凉,沉潜时光,再轻松而去,应是畅然。

而对于一个“身在福中不知福”的人,如我,大抵因可便宜观赏而更多感觉到了寡淡、不稀奇。

诚然,草庵仍是我时常光顾的所在。

清明节的那个周末,为了陪儿子完成一篇登山日记,我们又去了草庵。

依然先是在庵前的空地上停留、四处张望,继而复入寺中瞻仰摩尼光佛的尊座,读读石柱上的对联,做若有引动之状。