产品生产量计算表

产品成本计算-品种法

(2)本月工资结算汇总表及职工福利费用计算表(简化格式)见表1—2。

表1-2

工资及福利费汇总表

单位:元

人员类别 基本生产车间

产品生产工人 车间管理人员 供电车间 机修车间 厂部管理人员 合计

应付工资总额

420000 20000 8000 7000 40000 495000

应计提福利费

58800 2800 1120 980 5600 69300

车间名称:机修

车间

年月日

凭证号

辅助生产成本明细账

摘要 材料费用分配表 工资及福利费分配表 转入制造费用 本期发生额合计 结转各受益部门

单位:元

直接材料 1200

直接人工 7980

1200 1200

7980 7980

制造费用

5480 5480 5480

合计 1200 7980 5480 14660 14660

甲产品 乙产品

本月完工 400 200

在产品 100 40

实际生产工时 100000 50000

3.本月发生生产费用。

(1)本月发出材料汇总表见表1—1。

表1-1

发出材料汇总表

单位:元

领料部门和用途

原材料

材料类别 包装物 低值易耗品

合计

基本生产 甲产品耗用 车间 乙产品耗用

800000 600000

甲产品

816000

乙产品

612000

小计

1428000

供电车间

1000

机修车间

1200

小计

2200

基本生产车间

2000

修理费

1200

1433400

单位:元

工业产值及产品产量指标

工业产值及产品产量指标1、工业销售产值:工业销售产值是以货币形式表现的工业企业在一定时期内销售的本企业生产的工业产品或提供工业性劳务活动的价值总量。

(1)工业销售产值包括的内容和计算方法①销售成品的价值:指企业在报告期内实际销售(包括本期生产和非本期生产)的全部成品、半成品的总金额(不含增值税中的销项税额)包括为本企业基本建设部门、生活福利部门等提供的成品和自制设备的价值.但不包括用定货者来料加工的成品、半成品的价值。

计算公式:成品价值=∑[报告期某种产品销售量×该产品的实际销售单价(不含增值税销项税额)]②对外提供的工业性作业的销售价值:指企业在报告期内完成的对外提供的工业性劳务的价值包括用定货者来料加工产品的加工费收入、对外工业品修理作业可收取的加工费收入和对企业内部非工业部门提供的加工、修理、设备安装等收入。

③生产周期较长(6个月以上)的机械产品按生产进度计算的销售产值。

(2)工业销售产值的计算价格成品销售产值的计算价格按产品的实际销售单价(不含增值税销项税额)计算;对外提供的工业性作业的销售产值,按实际结算的劳务费计算;企业为本单位基本建设部门、生活福利部门等提供的产品和工业性作业及企业的自制设备的计算价格参照同类产品和设备的销售单价(不含增值税销项税额)或实际成本价执行;生产周期较长(6个月以上)的机械产品的进度销售产值,可按实际完成的工时定额乘以计划工时定额销售价格计算销售产值;分期付款销售的产品,按全价计算销售产值。

(3)工业销售产值不应包括的范围①外购的原材料、燃料、动力的转售;②外购的产品和零件或半成品的转售;③工业产品生产过程中的废品、废料、边角余料等的销售;④企业运输部门对外单位完成的运输作业及其他非工业性劳务;⑤企业非工业生产部门生产的非工业产品的销售;上述各项销售的物资或产品、亦或劳务,都不是企业工业生产活动的直接有效成果,在统计工业总产值时,不予计算。

相应地,在统计工业销售产值时,也不应计算。

产品成本计算表

产品成本计算表(1)

制造号码

产品名称规格

生产数量

生产日期

月份

直 接 材 料

直 接 人 工

制 造 费 用

日期

领料单号

原物料

单价

数量

金 额

日期

凭证号码

部 门

金 额

日期

凭证号码

金额

产品成本计算表(2)

产品名称:规格:生产数量:单位:

耗用原料(直接原料)

原料名称

规格

领料单号码

单位

数量

单价

金额

耗用材料(直接材料)

物料名称

规格

领料单号码

单位

数量

单价

金额

合计

合计

直 接 人 工

已分配制造费用

成本合计

单位成本

制造单位

日期

工时数

工资率

金额பைடு நூலகம்

工时数

分摊率

金额

项 目

金 额

金 额

备 注

直接原料

直接材料

直接人工

已分配制造费用

合计

合计

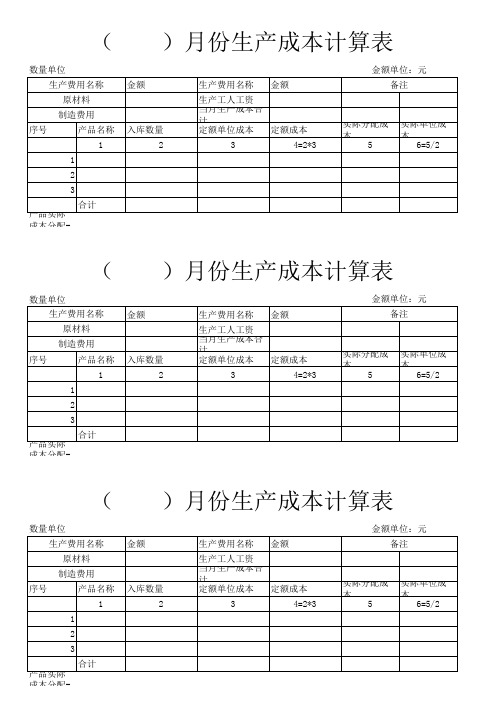

成本计算表

(

数量单位 生产费用名称 原材料 制造费用 序号 1 2 3 合计 产品名称 1 金额

)月份生产成本计算表

金额单位:元 生产费用名称 生产工人工资 当月生产成本合计 入库数量 2 定额单位成本 3 定额成本 4=2*3 实际分配成本 实际单位成本 5 6=5/2 金额 备注

产品实际成本分配=(当月生产成本合计/定额成本)*产品定额成本

(

数量单位 生产费用名称 原材料 制造费用 序号 1 2 3 合计 产品名称 1 金额

)月份生产成本计算表

金额单位:元 生产费用名称 生产工人工资 当月生产成本合计 入库数量 2 定额单位成本 3 定额成本 4=2*3 实际分配成本 实际单位成本 5 6=5/2 金额 备注

产品实际成本分配=(当月生产成本合计/定额成本)*产品定额成本

(

数量单位 生产费用名称 原材料 制造费用 序号 1 2 3 合计 产品名称 1 金额

)月份生产成本计算表

金额单位:元 生产费用名称 生产工人工资 当月生产成本合计 入库数量 2 定额单位成本 3 定额成本 4=2*3 实际分配成本 实际单位成本合计/定额成本)*产品定额成本

统计指数复习计算题

10.6.1某商店四种主要商品的销售价格、销售量资料如下:分析分析销售额变动方向及变动原因。

解:(1)计算价格总指数(2)计算销售量总指数(3)利用指数体系分析分析销售额变动方向及变动原因有,267842678422672=⨯228602267222860%=%×%3924(元)= 4112(元)-188(元)结果表明,由于价格报告期比基期平均上涨了%,使销售额增加了4112元;又由于销售量报告期比基期平均减少了%使销售额减少了188元,价格与销售量两个因素综合作用的结果,使企业的销售额报告期比基期增加了3924元。

10.6.2 已知某车间各小组生产同一种产品,有关资料如下表所示:要求:计算全车间总产量指数和全车间职工人数指数。

解:各小组基期实际产量计算表全车间总产量指数=报告期实际产量÷基期的实际产量=796÷690=%全车间职工人数指数=全车间总产量指数÷全车间职工劳动生产率指数=%÷120%=%(2)用基期加权综合法计算产品产量总指数。

解:单位产品成本指数及产品产量指数计算表(1)用报告期加权综合法计算单位产品成本总指数:(2)用基期加权综合法计算产品产量总指数:解:产量指数计算表产品产量总指数:计算商品销售量总指数。

解:价格总指数与销售量总指数计算表(1) 商品价格总指数:(2)商品销售量总指数:商品销售量总指数=商品销售额指数÷商品价格指数=(2930÷2700)÷%=%10.6.6 三种产品的出口价格及其出口数量资料如下:对出口额的影响。

解:有,16010016010096000=⨯792009600079200%=%×%80900(美元)= 64100(美元)+16800(美元)结果表明:由于出口价格报告期比基期平均上涨了%,使出口额增加了64100美元;又由于出口量报告期比基期平均增加了%使出口额增加了16800美元,出口价格与出口量两个因素综合作用的结果,使企业的出口额报告期比基期增加了80900美元。

产量绩效考核(产量绩效考核表怎么算)

产量绩效考核(产量绩效考核表怎么算)计算公式是:生产数量=产能×负荷率。

产值计算公式:生产产品的价值=产量×价格。

生产量是指在单位时间、单位面积、生态系统中或某个种群所生产的有机体的总量,它含有速率的意思,与生物量的区别在于生物量指生态系统中某一时刻、某一冰箱耗电量0.59是指在24小时在不放东西及特定条件下为24小时0.59度电、如在家庭使用条件一般会在耗电量24小时不大于1度电。

小冰箱一般一天耗电0.5度左右,但实际耗电量与使用量有很大关系,比如环境温度、食物存放、开门次数、时间长短等,都对耗电量有影响。

当然这个1,检查电源,用电笔或者万用表检查进线电源是否正常。

2、检查压力开关本身以及接线情况。

3、电机有嗡嗡声但不启动。

维修方法:1.拆开冷却风扇的保护罩,用手摇动风扇是否卡住。

如果能转,给轴承加黄油(打开水泵外壳,拆下叶轮,再打开电机前后盖)。

也不是唯一的生产绩效考核表格大全绩效考核的三大核心:1、特征导向型考核。

考核的重点是员工的个人特质,如诚实度、合作性、沟通能力等,即考量员工是一个怎样的人。

2、行为导向型考核。

考核的重点是员工的工作方式和工作行为,如服务员的微笑和态度,待人接物的方法等,即对工作过程的考量。

3.注重结果的评估。

考核的重点是工作内容和质量,如产品的产量和质量、劳动效率等。

,而重点是员工完成的任务和生产的产品。

绩效考核的方法:1、图尺度考核法(Graphic Rating Scale,GRS):是最简单和运用最普遍的绩效考核技术之一,一般采用图尺度表填写打分的形式进行。

2、交替排序法(Alternative Ranking Method,ARM):是一种较为常用的排序考核法。

3、配对比较法(Paired Comparison Method,PCM):是一种更为细致的通过排序来考核绩效水平的方法,它的特点是每一个考核要素都要进行人员间的两两比较和排序,使得在每一个考核要素下,每一个人都和其他所有人进行了比较,所有被考核者在每一个要素下都获得了充分的排序。

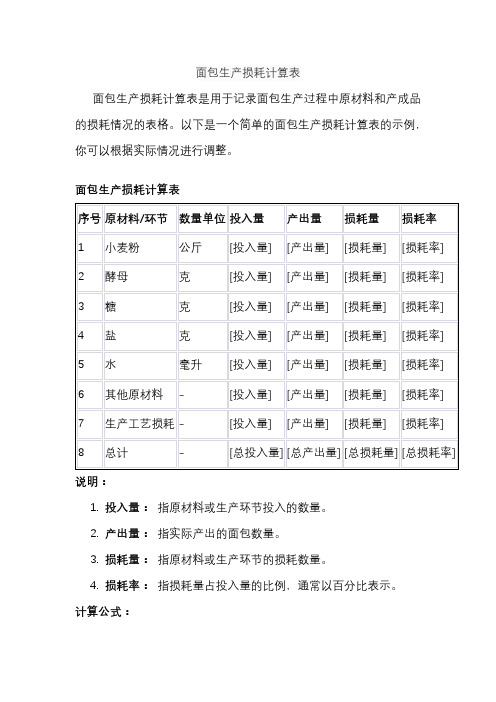

面包生产损耗计算表

面包生产损耗计算表

面包生产损耗计算表是用于记录面包生产过程中原材料和产成品的损耗情况的表格。

以下是一个简单的面包生产损耗计算表的示例,你可以根据实际情况进行调整。

面包生产损耗计算表

说明:

1.投入量:指原材料或生产环节投入的数量。

2.产出量:指实际产出的面包数量。

3.损耗量:指原材料或生产环节的损耗数量。

4.损耗率:指损耗量占投入量的比例,通常以百分比表示。

计算公式:

•损耗量= 投入量- 产出量

•损耗率= (损耗量/ 投入量) × 100%

这个表格可以根据实际生产情况进行调整,确保记录了面包生产过程中各个环节的原材料投入、产出和损耗情况。

主生产计划报表计算公式

主生产计划报表计算公式一、主生产计划报表相关概念。

主生产计划(Master Production Schedule,MPS)是确定每一具体的最终产品在每一具体时间段内生产数量的计划。

主生产计划报表是对这一计划内容的呈现,其中涉及到一些计算公式。

1. 预计可用量(Projected Available Balance,PAB)- 计算公式:- 本时段预计可用量=上时段预计可用量 + 本时段计划接收量 - 本时段毛需求量。

- 解释:- 上时段预计可用量是上一个计划时段结束时预计剩余的可用数量。

- 本时段计划接收量是指在本时段计划入库的数量,例如已经下达生产订单或采购订单预计在本时段到货的数量。

- 本时段毛需求量是根据市场预测、客户订单等确定的本时段对该产品的总需求数量,不考虑现有库存等因素。

2. 净需求量(Net Requirement,NR)- 计算公式:- 净需求量 = 本时段毛需求量 - 上时段预计可用量 - 本时段计划接收量 + 安全库存。

- 解释:- 安全库存是为了应对不确定性(如需求波动、供应延迟等)而额外持有的库存数量。

当按照正常的供需计算后库存可能低于安全库存时,就产生了净需求,即需要额外生产或采购的数量。

3. 计划产出量(Planned Order Receipts,PORC)- 计算公式:- 计划产出量 = 净需求量(当净需求量>0时);计划产出量 = 0(当净需求量≤0时)- 解释:- 计划产出量是根据净需求量确定的本时段需要生产或采购的数量。

如果净需求量为正数,表示需要产出一定数量的产品来满足需求;如果净需求量为非正数(零或负数),则不需要额外产出,计划产出量为零。

4. 计划投入量(Planned Order Releases,PORL)- 计算公式:- 计划投入量 = 计划产出量(在不考虑提前期等复杂因素的简单情况下);在考虑提前期时,需要根据提前期将计划产出量对应的投入时间往前推相应的提前期时段。