产品生产成本核算表

产品生产成本计算表【精选】

1 制造成本核算表产品名称:制造号码:制造完工日期:年月日规格:生产数量:缴库通知编号:原料名称规格领料单号码单位数量单价金额物料名称规格领料单号码单位数量单价金额耗用原料(直接原料)合计耗用材料(直接材料)合计直接人工已分摊制造费用成本合计单位成本制造单位日期工时数工资率金额工时数分摊率金额项目金额金额备注直接原料直接材料直接人工已分摊制造费用合计合计缴库记录出货记录缴库日期缴库单号缴库数量日期厂商发票号码数量备注经理:会计:审核:制表:22 产品生产成本计算表成本项目材料直接人工制造费用合计规格型号标准单位成本分摊率单位成本标准单位成本分摊表单位成本标准单位成本分摊率单位成本实际单位成本标准单位成本差异安乃近22产品类别成本项目金额%金额%金额%金额%金额%金额%销售金额原料成本物料成本人工成本制造费用制造成本毛利销售数量单 价原料成本物料成本人工成本制造费用制造成本单位成本毛 利总附加价值单位附加价值2批号:客 户 名 称产 品 名 称 规 格订 购 数 量完 工 数 量出 口 条 件售货价格净 价单价总价单价总价销货其他扣除金额标 准 单 价备 注单 价数 量金 额单位成本说明实 际标 准实 际标 准实 际标 准实 际标 准备 注原料成本合计单 价数 量金 额单位成本说明实 际标 准实 际标 准实 际标 准实 际标 准备 注物料成本合计车间1车间2品 检包 装合 计说明实际标准实际标准实际标准实际标准实际标准备注直接工资制造费用制造成本毛 利说明实 际标 准实 际标 准实 际标 准销售费用备 注本批成本利润利润单位成本利润单位成本%说 明本批成本实际标准实际标准净 值原 料物 料工资制费制造成本毛 利汇总净 利备注说明制表: 部门经理:业务员:2505 产品生产、销售成本表编制单位: 单位:元 期初结存生产量销售量单位生产成本生产总成本销售成本期末结存产品名称规格计量单位数量(1)成本(2)本年计划(3)本月实际(4)本年累计(5)本年计划(6)本月实际(7)本年累计(8)上年平均实际成本(9)本年计划(10)本月实际(11)本年累计实际平均成本(12)按上年实际平均单位成本(13)=(5)×(9)本年计划总成本(14)=(3)×(10)本月实际总成本(15)=(4)×(11)本年实际总成本(16)=(5)×(12)本月实际(17)本年累计实际(18)数量(19)成本(20)主要产品合计其中:A 产品B 产品非主要产品合计其中:C 产品D 产品206 产品生产成本记录表制造号码:产品名称规格生产数量生产日期月份直接材料直接人工制造费用日期领料单号原物料单价数量金额日期凭证号码部门金额日期凭证号码金额07 产品生产完工报告单物料耗用记录领退料单号码:物料实际用量标准用量实际成本标准成本合计工时耗用记录工作类别耗用工时标准工时实发工资标准工资合计品质记录修补数量修补比率不良原因分析123208 产品质量不良记录表产品名称不良原因说明处置方式不良数不良率估计损失备注2合计批客户投诉记录示制表:经办人:09 产品质量成本计算表产品名称:编号:质 量 不 良 说 明不良品处置方式□废弃□整修□降级说明:说 明单价用量成本说 明单价用量成本材料成本部 门部门成本百分比成本部 门部门成本百分比成本人工成本制造费用此阶段良品成本合计说明成本说 明成本整修成本降级品与良品价格差异良品完成成本降级品完成成本降级成本降级损失品质成本计算总损失计算及说明:制表:主管:210 产量销量统计表单位:千元销量售存货合计 计 内销 计 外销计商品名称数 量 金 额 数 量 金 额 % 数 量 金 额 % 数 量 金 额 %年合 计年合 计年合 计211 产销总成本汇总表加工外销成本推销费用品名规格制造成本包装费用管理费用变动固定财务费用产销成本合计12 主要产品单位成本表产品名称:本月实际产量:本年累计产量:单位:元成本项目历史最低成本上年实际水平本年计划本月实际本年累计实际平均直接材料直接人工制造费用产品生产成本制表:主管:213 成本差异汇总表原料成本物料成本人工成本生产摊费毛利生产通知号码产品名称生产数量计划实际差异(%)计划实际计划实际计划实际售 价计划实际合 计制表:主管:214 月份完工部分成本汇总表批号品名规格数量完工金额原料物料工资制造费用制造成本计划运费计划毛利计划利润合计215 完工产品成本明细表年月日成本项目总成本单位成本计划成本成本差异直接材料直接人工制造费用合计16 委托外厂加工成品/配件明细账加工说明:年度:日期点收数量领发数量结余数量单位成本借方金额贷方金额余额月月日凭单编号摘要厂商点收退料其他领发退料其他217 进口原料取得成本汇总表原料采购地区名称代号国别制造厂商原料价格进口费用运输费用取得成本付款条件与方式218 月终在产品盘存表生产部门数量完工百分率完工约当产量原料约当产量合计制表:主管:19 成本差异统计表生产通知号码产品名称生产数量计划实际原料成本差异(%)计划实际物料成本差异(%)计划实际人工成本差异(%)计划实际制造费用差异(%)售价计划实际毛利差异20 产成品进出结存明细表名 称: 编 号:最高存量: 最低存量: 存放地点:类 别:年 收入领出结存月日种类类凭证号码摘要数量单价金 额数量单价金 额数量单价金 额221 销货成本明细账生产日期月份月份制造号码产品名称生产数量自至材料人工制造费材料人工制造费制造成本销售费用销货成本出货日期传票号码21722 分步成本表月份:材料成本人工成本产品合计名称名称单价数量金额说明工资率人数工时成本223 库存整修成本记录单货品名称制造号码制造日期整修日期耗费人工管理整修原因及备注合计制表:日期:24 年度生产金额计算表品名单价产量工作量比生产额第一季度第二季度第三季度第四季度工时/生产额合计每小时产额制表:日期:26 月份各批号销售成本分析比较表单位:元单位成本批号品名规格客户名称数量单位单价运费净价原料物料工资制费合计毛利销售费用净利净利率227 成品汇总表日期:日期生产成本单号数产品名称数量成品(借)生产材料(贷)人工(贷)生产费用(贷)合计制表:主管:28 职工福利费成本分配表月份:应借科目成本或费用项目工资总额应付福利费甲产品工资及福利费乙产品工资及福利费基本生产成本小计供电工资及福利费供水工资及福利费辅助生产成本小计制造费用工资及福利费管理费用工资及福利费营销费用工资及福利费合计制表:部门经理:29 各项营业费用分配表年月日费用类别甲类产品营业费用乙类产品营业费用丙类产品营业费用其他营业费用总计业务员薪金差旅费广告费运费工人工资邮电费水电费保险费房租折旧合计费用类别甲类产品分摊乙类产品分摊丙类产品分摊合计分摊原则其他销售费用分配合计总计制表:主管:230 辅助生产成本明细账辅助车间:单位:元摘要原材料动力工资及福利费制造费用合计转出原材料费用分配表动力费用分配表工资及福利费分配表制造费用分配表辅助生产成本分配表合计制表:会计主管:。

产品核算明细表

产品核算明细表

以下是一个产品核算明细表的模板,供参考:

表格说明:

•产品编号:产品的唯一标识编号。

•产品名称:产品的名称。

•单位成本:生产一个产品所需的成本。

•生产数量:生产的产品数量。

•总成本:生产所有产品所需的总成本。

•销售数量:销售出去的产品数量。

•销售价格:产品的销售单价。

•销售收入:销售产品所得到的总收入。

•毛利润:销售收入与总成本的差值,表示产品销售所获得的利润。

通过这个表格,您可以清晰地了解每个产品的生产成本、销售情况和盈利能力。

您可以根据需要对表格进行扩展,添加其他列,如产品分类、库存数量等,以便更好地管理和分析产品核算数据。

同时,您还可以使用电子表格软件的功能,对数据进行排序、筛选和计算,以便更深入地了解产品的盈利情况和制定相应措施。

产品成本核算表格全套及公式(一)

产品成本核算表格全套及公式(一)产品成本核算表格全套及公式1. 总体介绍产品成本核算是企业在生产过程中对产品成本进行核算和分析的重要环节。

通过有效的成本核算,企业可以掌握产品成本构成,合理定价,判断经营绩效,并为决策提供参考依据。

2. 成本核算表格成本核算表格是用来记录和分析产品成本的工具。

下面列举了一套完整的成本核算表格,包括以下几个方面的内容: - 直接材料成本- 直接人工成本 - 制造费用 - 间接材料成本 - 间接人工成本 - 通用费用 - 其他费用 - 总成本3. 成本核算公式下面是与每个方面相关的成本核算公式的详细解释和示例:直接材料成本直接材料成本是指用于生产产品的原材料直接消耗掉的成本。

计算直接材料成本的公式为:直接材料成本 = 单位产品用量 × 直接材料单价例如,某企业生产一种产品,每个产品需要消耗2个原材料A和3个原材料B,且A的单价为10元,B的单价为8元。

那么该产品的直接材料成本为:直接材料成本 = (2 × 10) + (3 × 8) = 46元直接人工成本直接人工成本是生产产品过程中直接用于劳动力报酬的成本。

计算直接人工成本的公式为:直接人工成本 = 直接人工工时 × 直接人工单价例如,某企业生产一种产品,每个产品需要1小时的直接人工工时,且直接人工的单价为20元/小时。

那么该产品的直接人工成本为:直接人工成本 = 1 × 20 = 20元制造费用制造费用是指生产过程中除了直接材料成本和直接人工成本外的其他费用,如设备折旧费、水电费等。

计算制造费用的公式为:制造费用 = 直接材料成本 + 直接人工成本 + 其他制造费用例如,某企业生产一种产品,直接材料成本为50元,直接人工成本为30元,其他制造费用为10元。

那么该产品的制造费用为:制造费用 = 50 + 30 + 10 = 90元间接材料成本间接材料成本是指不能直接与产品捆绑在一起的材料成本,如生产工具的使用和损耗等。

产品成本核算表

产品成本核算表:掌握企业生产的过程,按照生产的特点设计成本核算的方式,确定收集成本计算数据的环节,工业企业生产经营活动分为供应、生产、销售三大环节,其中生产环节为组织产品生产所发生的直接材料、直接人工和制造费用,按产品对象形成产品生产成本,即为制造成本。

产品制造成本核算的准确与否,直接影响到产品销售成本结转的正确性,进而影响当期的会计利润和应纳税所得额。

因此,对制造成本的审查应作为企业所得税纳税审查的重点。

一、制造成本的会计核算制造成本通过“生产成本”、“制造费用”科目进行核算。

“生产成本”科目核算企业进行工业性生产所发生的各项生产费用,包括生产各种产成品、自制半成品、自制材料、自制工具以及自制设备等所发生的各项费用;该科目设置“基本生产成本”和“辅助生产成本”两个二级科目。

“基本生产成本”二级科目核算企业为完成主要生产目的而进行的产品生产发生的费用,用于计算基本生产的产品成本;“辅助生产成本”二级科目核算企业为基本生产及其他服务而进行的产品生产和劳务供应发生的费用,用于计算辅助生产产品和劳务成本。

该科目按成本核算对象设明细账,明细账用多栏式账页按成本项目设专栏进行明细核算。

“制造费用”科目核算企业为生产产品和提供劳务而发生的各项间接费用。

按不同的车间、部门设置明细账,明细账用多栏式按费用项目内容设专栏进行明细核算。

基本生产发生的直接材料和直接人工费用,按成本项目借记“生产成本—基本生产成本”,贷记有关科目。

账务处理:借:生产成本—基本生产成本贷:原材料—直接材料应付工资辅助生产发生直接材料和直接人工费用,按成本项目借记“生产成本—辅助生产成本”贷记有关科目。

账务处理:借:生产成本—辅助生产成本发生的各项间接费用,借记“制造费用”,贷记有关科目。

账务处理:借:制造费用贷:原材料(银行存款、累计折旧等)月终,制造费用分配给成本核算对象时,账务处理:借:生产成本—基本生产成本生产成本—辅助生产成本贷:制造费用“制造费用”科目月末无余额。

生产企业成本核算表

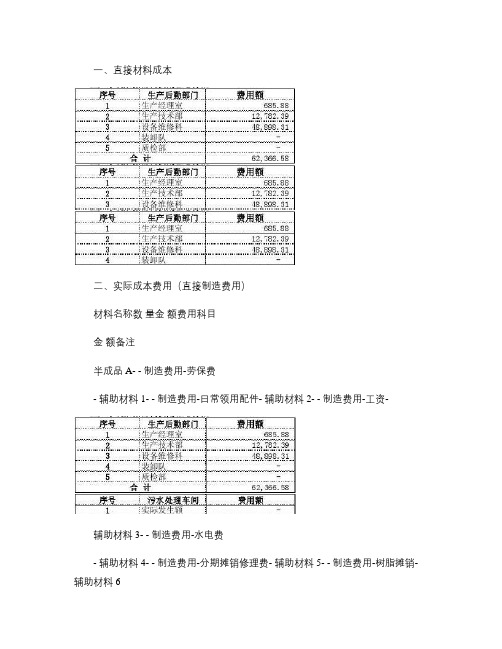

一、直接材料成本二、实际成本费用(直接制造费用)

材料名称数 量 金 额费用科目 金 额 备注

半成品A - -制造费用-劳保费 -

辅助材料1 - -制造费用-日常领用配件 -

辅助材料2 - -制造费用-工资 -

辅助材料3 - -制造费用-水电费 -

辅助材料4 - -制造费用-分期摊销修理费 -

辅助材料5 - -制造费用-树脂摊销 -

辅助材料6 - -制造费用-外协维修费 -

辅助材料7 - -制造费用-印刷材料费 -

辅助材料8 - -制造费用-化验费 -

辅助材料9 - -制造费用-车费 -

辅助材料10 - -折旧费-办公设备 -

辅助材料11 - -折旧费-低值易耗品摊销 -

辅助材料12 - -折旧费-生产设备 -

辅助材料13 - -折旧费-生产用房屋及建筑物 -

辅助材料14 - -折旧费-维修设备 -

辅助材料15 - -

辅助材料16 - -

辅助材料17

- 小 计 - ¥ -三、成本费

用分配计入

1、生产系统后

勤部门费用汇总

2、污水处理车

间费用分配

3、水电汽车间

费用分配

四、第3生

产车间总成

本

产量: 成本总额:

产成品B0.00 - -

单位成本:

第3生产车间成本计算表 小 计。

成本核算方法参考表

成本核算方法参考表一、包装类:(包含纸箱、标贴、说明书及胶袋)其标准公式为:材料单价/平方米X 用料面积= 包装产品单价;1、纸箱:是由面纸、坑纸、里纸粘合成纸板,再通过啤机成型出来的;A、纸箱:(长+ 宽+ 5 )X (宽+ 高+ 3 )X 2 /10000X 材料单价/平方米B、内盒(对扣)单价=(宽X 1.7~1.75+高+2)X [(长+宽)X2+2]/10000 X材料单价/平方米C、内盒(直扣)单价=[(宽+2)X 2+高)]X [(长+宽)X2+2]/10000 X材料单价/平方米2、胶袋:是由PE或其它材料薄膜通过封口机封口切割而成;其原始公式为:长X 宽X厚度X材料密度X 材料单价+加工费;3、标贴及说明书都可按其标准公式计算,只是每种材料的单价不一样。

二、五金塑料类:1、机加工类:在灯饰行业中最常用的材料为铁、铝、铜、不锈钢、锌合金及铝合金,因其物理特性不一样而造成其加工及表面处理也不一样,最终导致其成本的核算方法不一样,但成本的构成却是一样的:公式:产品单价=材料成本+ 加工费+表面处理费+工厂管理费、损耗及利润A、铁板及铝板的加工方法:冲压、车削、旋压、拉伸、翻沙、浇铸、压铸;表面处理方式为喷粉、喷漆、喷油、电镀、电泳及氧化;B、冲压、旋压、拉伸一般选用冲床、旋压机及液压机等,其做出的产品一般含有以下几个工序:裁板、落料、成型、整型及机加工详细公式:单价=落料材料费X 材料单价(元/KG)—废料回收费用+机加费用+表在处理费注: a 落料材料费为所实际所投入的材料费用;用公式表示为:(板材价格—落料后所剩废料费用)/ 板材实际落料个数d 废料回收费用为不能再利用的边角料所卖出所得的实际费用c 机加费用为产品通过冲压、旋压、冲孔、整形等工序完成后所产生的费用;e 铝旋压罩圆片的参考公式:落料直径=(上底+下底+斜长)X 2/3C、车削件:是将铝、铜或铁棒通过车床、铣床等设备车削出来的。

生产企业成本核算表.

一、直接材料成本

二、实际成本费用(直接制造费用)

材料名称数量金额费用科目

金额备注

半成品A- - 制造费用-劳保费

- 辅助材料1- - 制造费用-日常领用配件- 辅助材料2- - 制造费用-工资-

辅助材料3- - 制造费用-水电费

- 辅助材料4- - 制造费用-分期摊销修理费- 辅助材料5- - 制造费用-树脂摊销- 辅助材料6

- - 制造费用-外协维修费- 辅助材料7- - 制造费用-印刷材料费- 辅助材料8- - 制造费用-化验费-

辅助材料9- - 制造费用-车费- 辅助材料10- - 折旧费-办公设备

- 辅助材料11- - 折旧费-低值易耗品摊销- 辅助材料12- - 折旧费-生产设备

- 辅助材料13- - 折旧费-生产用房屋及建筑物- 辅助材料14- - 折旧费-维修设备- 辅助材料15- - 辅助材料16- - 辅助材料17

-

小计- -

¥三、成本费用分配计入

2、污水处理车间费用分配

3、水电汽车间费用分配

四、第3生产车间总成本

产量:

成本总额:

产成品B

0.00-

- 单位成本:

第3生产车间成本计算表小计。

某纺织厂批量生产的成本核算表

某纺织厂大量生产A、B两种产品,下设一个基本生产车间,一个辅助生产车间(机修车间)和企业管理部门。

改厂采用品种法计算成本。

该厂2009年7月份有关成本核算资料如下:(1)本月产量资料,如表6–3所示。

表6–3 本月产量记录2009年7月单位:件产品名称月初在产品本月投产本月完工月末在产品在产品完工率甲产品100 900 800 200 50%乙产品50 650 600 100 50%(2)月初在产品成本资料,如表6–4所示表6–4 月初在产品成本2009年7月单位:件产品名称直接材料直接人工制造费用合计甲产品2000 1290 1800 5090乙产品800 960 1225 2985合计2800 2250 3025 8075(3)本月发生的生产费用统计资料如下:○1产品生产耗用原材料28400元,基本生产车间管理耗用原材料4400元,机修车间耗用原材料5000元。

原材料按本月投入产品材料定额消耗比例分配,其中:甲产品定额单耗5公斤/件,乙产品定额单耗4公斤/件,甲、乙产品耗用的原材料均在开工时一次投入。

○2基本生产车间生产工人工资10000元,基本生产车间管理人员工资2000元,机修车间生产工人工资3000元,企业管理部门人员工资5000元。

○3折旧费5000元,其中基本生产车间3000元,机修车间1000元,企业管理部门1000元;水电费3000元,其中基本生产车间2000元,机修车间600元,企业管理部门400元;办公费2000元,其中基本生产车间218元,机修车间150元,企业管理部门1632元。

○4甲产品本月耗用实际生产工时4000小时,乙产品本月好用实际生产工时6000小时。

机修车间提供修理1000小时,其中为基本生产车间提供600小时,为企业管理部门提供400小时。

工资、制造费用按工时比例在甲、乙两产品之间分配,生产成本在完工产品与期末在产品之间分配采用约当产量法。

根据上述资料,成本计算程序如下:1.开设成本计算单本例以该厂2009年7月份生产的甲、乙两种产品分别作为成本计算对象,开设甲产品成本计算单和乙产品计算单,其格式见表6–5,表6–6所示。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

生产工单: 完工日期:

产品名称: 规格: 单 位:

出厂数量: 缴库单编号:

耗用原料(直接原料)

原料名称

规格

领料单号码

单位

数量

单价

金额

耗用材料(直接材料)

材料名称

规格

领料单号码

单位

数量

单价

金额

合计

合计

直 接 人 工

已分配制造费用

成本合计

单位成本

制造单位

日期

工时数

工资率

金额金额

备 注

直接原料

直接材料

直接人工

已分配制造费用

合计

合计

缴库记录

出货记录

备注

缴库日期

缴库单号

缴库数量

日期

厂商

发票号码

数量

经理: 会计: 制表: