远期外汇交易及案例分析共31页文档

国际金融学案例-日本公司的远期外汇交易

日本公司的远期外汇交易远期外汇交易是在即期外汇交易的基础上发展起来的,其最大的优点在于能够转移风险,因而可以用来进行套期保值和投机。

远期外汇交易是指外汇的买卖双方通过协议价格锁定未来某一天的外汇价格,今后按照协议价格进行实际的交付。

按其交割日是否固定可分为定期交易和择期交易。

日本某一贸易事业公司,每月外币交易量为2000万美元左右。

在远期外汇交易中,公司规定买方持有或卖方持有只能为200万美元。

而未结算外汇余额(相反交易完毕部分除外)买卖各为1000万美元。

银行买卖手续费0.1日元。

交易期间是从1984年7月到11月,共5个月。

不考虑实际需要的预约保证金部分。

这个公司进行了以下几次远期外汇买卖交易:1.7月3日,订立美元期货买进预约(买进持有200万美元)。

合约内容:200万美元,1个月期货(8月6日交付),远期汇率1美元=238.60日元。

买进远期美元的理由是:美日利率差距甚大,故判断目前美元将持续坚挺,依据对强势货币,以期货折价买进的原则。

2.7月24日,订立美元期货卖出预约400万美元(卖出持有200万美元)。

合约内容:①采取7月3日买进外汇期货预约的相反交易,即卖出远期外汇200万美元,8月6日交割,远期汇率为1美元=245.50日元。

这两个买卖合约8月6日到期结算时可获得利益(245.50-238.60)×200万=1380万日元。

②新卖出外汇期货200万美元,期限3个月,10月26日交割,远期汇率为242.40。

卖出远期美元的理由是: 1美元兑换247日元为1983年9月2日以来的最高价格,首先予以谋利,并具有支援其后的买进操作之意而重新卖出。

3. 8月30日,买进远期外汇预约200万美元(买卖持有为0)。

期限为1个月,10月3日交割,远期汇率 l美元=239.70日元,买进理由: 8月上旬美元行情虽为243日元,但当时未决定,故已来不及,以后再未突破240日元。

由于从日本流出资本颇巨,因此月底出现240日元时就把握此机会。

外汇文档-第七章远期外汇交易田文锦著 精品

2020年7月26日星期日

浙江东方职业技术学院

5

二、远期汇率的确定和计算

• (一)银行远期汇率的确定 • 决定远期汇率有三方面因素:即期汇率,买入和卖

出的两种货币间的利率差,远期天数。但对远期汇 率影响最大的是两种货币间的利率差。远期汇率是 根据利率平价原理计算和报价的。即根据客户用BSI (Borrowing-Spot-Investing)法保值的得到的结 果来确定的。

其利息收入为:8.5万美元×6.5%×180/360

=2762.5美元

客户最终得到的美元数是85000+2762:85850/100000=0.8585

2020年7月26日星期日

浙江东方职业技术学院

8

• 85850 • 100000

= 85000+8.5万美元×6.5%×180/360-10万欧元×4.5%×180/360

第七章 远期外汇交易

内容

第一节 远期外汇交易的计算和运用 视频:外汇操盘手常犯的几个错误 第二节 择期远期外汇交易与我国的远期结售汇

业务 视频:2008年10月20日(日本)(NHK.世界金

融危机)

第一节 远期外汇买卖

一、远期外汇买卖含义 二、远期汇率的确定和计算 三、远期外汇业务的运用 四、远期外汇买卖的操作

2020年7月26日星期日

浙江东方职业技术学院

7

• (1)借入10万6个月期欧元,利率为4.5%

• 利息成本为:10万欧元×4.5%×180/360

•

=2250欧元=2250×0.85

=1912.5美元

(2)在即期市场预先卖出10万欧元,买入85000美 元(10万×0.85=85000)

(3)再把美元存入银行,半年期

D03即期、远期和掉期外汇交易

第31页,共53页。

表3未表明是升水还是贴水。 判断:前小后大→基准货币升水; 前大后小→基准货币贴水。 例如:CHF一个月远期汇率为: USD/CHF =(1.6550-0.0162)/(1.6560-0.0157) =1.6388/1.6403

第32页,共53页。

三、择期交易

第18页,共53页。

交叉相除(基准货币相同,标价货币不同,求标价货币之间 的比价)

已知 USD/CHF=1.5715/25 USD/JPY=114.50/60

求 CHF/JPY=? 解 CHF/JPY

=(114.50/1.5725)/(114.60/1.5715) = 72.8140/72.9240 说明:买入汇率=小数/大数;卖出汇率=大数/小数。

割的远期汇率中选择。

第33页,共53页。

例如:即期汇率 USD/CHF=1.6510/20

2个月 142/147

3个月 172/176

请报价银行报出2-3个月的任选交割日的远期汇率。 解:2个月的远期:USD/CHF=1.6652/67

3个月的远期:USD/CHF=1.6682/96 依据“对银行最有利,对客户最不利”原则: 择期汇率: USD/CHF=1.6652/96

求 CHF/CNY=? 解: CHF/CNY

=(6.8369/1.4080)/ (6.8379/1.4070) = 4.8557/99

第22页,共53页。

2.某日汇率 USD/CHF=1.4070/80 USD/HKD=7.7800/10

有一客户要用CHF买HKD,银行应如何报价? 解:CHF/HKD

间接:USD1=0.6620GBP=1/1.5105GBP

第25页,共53页。

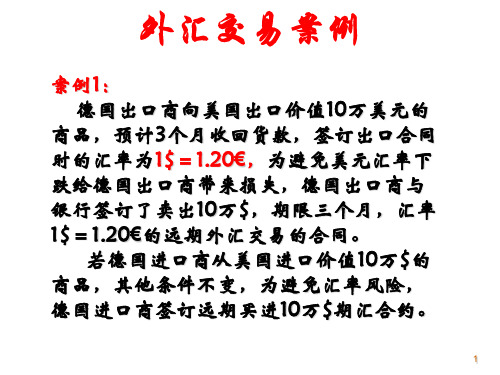

外汇交易方式与案例分析

第三节外汇交易方式与案例分析外汇交易是指在外汇市场上进行的买卖外汇的活动。

外汇交易主要是由于对外贸易和投资需要用不同的货币实行结算和支付而产生的。

外汇交易所体现的外币运动,实质上反映了国际间有形贸易、无形贸易和资本投资中的商品运动和资本运动。

在各国实行浮动汇率时期,外汇交易还具有满足贸易者和投资者避免汇率波动风险的作用。

同时由于对未来的某一时期汇率变动趋势及幅度的预测不同,许多外汇交易又具有投机的性质。

一、即期外汇交易即期外汇交易(spot transaction)亦称现汇交易,是买卖双方约定于成交后的两个营业日内办理交割的外汇交易方式。

在国际外汇市场上,即期外汇交易的交割日定于成交后的两个营业日内,是因为全球外汇市场需要24小时才能运行一周,这样,各市场因时差问题给交割带来的障碍就可得以消除。

目前全球两大电子即时汇率报价系统(路透社、美联社)所报出的汇率都是即期汇率。

(一)即期外汇交易的交割日所谓交割日(spot date)就是买卖双方将资金交付给对方的日期。

交割日必须是收款地和付款地共同的营业日,因为只有这样才可以将货币交付给对方。

即期交割日的规则如下:1.即期外汇交易的标准交割日为成交后的第二个营业日(加拿大规定为成交后的第一个营业日)。

根据需要,交易双方也可将交割日约定为成交当日(cash)或成交次日(tom),二者均为超短期的即期交易。

2.交割日必须是收款地和付款地共同的营业日,至少应该是付款地市场的营业日。

3.若第一、二日不是营业日,则即期交割日必须顺延。

(二)即期外汇交易的汇价即期汇率是外汇市场最基本的汇率,其他交易的汇率都是以即期汇率为基础计算出来的。

全球各外汇市场一般采用美元标价法,在路透社、美联社等主要系统报出的即期行情中,除了英镑等少数货币对美元汇率是完整报出基准货币、报价货币名称之外,其他汇率均只报出报价货币名称。

(三)即期汇率的套算由于国际外汇市场的报价大都采用美元标价法,因此就产生了其他国家货币之间的汇率需要通过美元进行套算的问题。

远期外汇交易及案例分析

§2.2远期外汇交易及其案例分析

一、 远期外汇交易的概念

期汇交易与现汇交易的主要区别在于起息 日不同。凡起息日在两个营业日以后的 外汇交易均属期汇交易,期汇交易的交割 期限通常为1个月、2个月、3个月、6个 月,有时也有长至1年、短至几天的,其 中最常见的是3个月。期汇交易所适用的 汇率是各种不同交割期限的远期汇率。

§2.2远期外汇交易及其案例分析

五、 远期外汇交易的操作 1.进出口商和资金借贷者应用远期外汇交易 规避外汇风险汇率的变动是经常的,而在国 际贸易中进出口商从签订贸易合同到执行合 同、收付贷款通常需要经过一段相当长的时 间,在此期间进出口商可能因汇率的变动遭 受损失。

§2.2远期外汇交易及其案例分析

§2.2远期外汇交易及其案例分析

否则,如果该银行没有立即补回, 而是延至当日 收盘时才成交,若此时美元兑马克的即期汇率变 为USD/DEM=1.6510,3个月远期汇率为 USD/DEM=I.6910,这样该银行就要损失 (1.6910—1.6710)x1 000000=20000DEM

§2.2远期外汇交易及其案例分析

Hale Waihona Puke §2.2远期外汇交易及其案例分析

(2)例8 一美国投机商预期英镑有可能大幅度下跌。假定 当时英镑3个月远期汇率为 GBP/USD=1.6780, 该投机商卖出1 000 000远期英镑,成交时他只需 付少量保证金,无需实际支付英镑。如果在交割 日之前英镑果然贬值,设远期英镑汇率跌为GBP /USD=1.4780,则该投机商再次进入远期市 场。

§2.2远期外汇交易及其案例分析

四、 远期外汇交易的分类 1.根据交割日的不同,远期外汇交易可分为 规则交割日交易和不规则交割日交易规则交 割日交易指的是远期期限为1个月的整数倍 的交易 2.根据交割日的确定方法,远期外汇交易可 区分为固定交割日交易和选择交割日交易 (1)固定交割日的远期外汇交易 (2)选择交割日的远期外汇交易

外汇交易案例

所以,英国伦敦市场上,在即期汇率为1£ =2.06$,英 镑利率为10.5%,美元利率为7.5%的条件下,远期汇率 为1£ =2.0446$,美元升水0.0154。

由此总结出下面的计算公式: 升水(贴水)=即期汇率×两地利差×月数/ 12

同理作为投资债务人应做远期买进交易,

以避免因汇率上涨的损失。

4

案例 3

香港某投机商预测3个月后美元汇 率下跌,当时市场上美元期汇汇率为 1$=7.8HK$,投资者按此汇率卖出 10万 $。

3个月后,现汇汇率果然下跌为 1$=7.7HK$,则投资者在市场上卖 出77万HK$买入10万$,用以履行3 个月前卖出10万$期汇交易的合同。

汇率为1£=1.78$的远期外汇 交易合同。

3

分析:

同时远期卖出10万£

掉期交易

卖17.8万$买10万£ ,存款三个月

美国市场

伦敦市场

到期后

10万£ =17.8万$ 1£ =1.78$ 1£ =1.58$

10万£ =15.8万$

(利差比较)

结论:各类投资者为避免汇率风险、买卖期汇。

远期卖出交易避免了汇率下跌的损失,

21

1

分析:

避免汇率 下跌损失

$1∶1.25€ 10万$=125,000 €

$1∶1.20€ 10万$=120,000 €

$1∶1.15€ 10万$=115,000 € 德国 出口10万$商品 美国

+5000收入 - 5000收入

进口10万$商品

避免汇率 上涨损失

$1∶1.25€ $1∶1.20€ $1∶1.15€

Ch002远期外汇交易

日这一段时间内选择任何一个营业日向B银行提出交割。 由于择期远期外汇交易合同给予客户对交割日在约定的期限内有选择权,从而使银行承受比固定

交割日期的远期外汇交易更大的汇率风险,所以在择期远期汇率的确定时,应选择期限起点和 终点两个时点远期汇率对银行有利的远期汇率作为择期远期汇率。即买入价选择较小的,卖出 价选择较大的。

Ch002远期外汇交易

第二节 远期汇率的报价

通常,一种货币的即期价格和远期价格是不同的,远期汇率要么高于、要么低于即 期汇率。因为随着时间的推移,有多种因素会对汇率产生影响,使远期汇率发生变化 。用远期差额(升水和贴水)来标价而不是用完整的远期汇率标价是常见的办法。远期 差额可能在较长时期内维持不变,而即期汇率的变动则反复无常。

• 交易员可以用下面2个公式计算远期点数: • 公式1: • 远期点数=(B-A)×(S×T)/(A×T+100×DB) • 其中,A为基础货币利率,B为相关货币利率,S为即期汇率,T为远期天数,DB为年

Ch002远期外汇交易

二、远期外汇交易的参加者与远期合同

• 远期外汇交易在国际汇率变动十分频繁的情况下,其主要功能是防避汇率风险,同时 兼有外汇投机的功能。远期外汇市场的参加者主要有以下几类。

• 1.进出口企业。出口商了为了保证出口收款的安全,在货物出口合同签订后,先把 将要收到的外汇按照约定的汇价远期售出,等到实际收汇后,再履行交割手续,交割 时的汇率变动与出口商无关(升值或贬值)。同样,进口企业为避免外汇风险,在签订 进口合同后,可立即买进将来付款所需的远期外汇,到期时,进口商可按约定的远期 汇率,从银行买进约定的外汇,履行进口货款的支付,若汇率发生变动,与进口企业 无关。

国际金融远期交易案例

案例:1.回避汇率风险或保值(1)进口商某年外汇市场行情为:即期汇率 GBP/USD=1.4248/783个月掉期率 10/20假定一美国进口商从英国进口价值50万英镑的货物,3个月后支付。

若美国进口商预测3个月后英镑将升值为GBP/USD=1.4338/68。

问:(1)若美国进口商预测正确而又没有采取保值措施,则3个月后美国进口商需多支付多少美元?(2)美国进口商如何利用远期外汇交易进行交易?(3)若美国进口商采取保值措施而又预测错误呢?解:(1)若美国进口商没采取保值措施,则3个月后美国进口商的50万英镑需支付的美元为50万×1.4368=71.84万美元。

如按合同签订的汇率算,只需支付美元:50万×1.4278=71.39万美元。

因此,需多支付71.84-71.39=4500美元。

(2)美国进口商利用远期外汇交易进行保值的具体操作:美国进口商与英国出口商签订贸易合同时,与银行签订远期外汇交易合同,按英镑与美元的3个月远期汇率1.4278+0.0020=1.4298买入英镑50万,则3个月后美国进口商支付50万英镑只需美元:50万×1.4298=71.49万美元,避免损失71.84-71.49=3500美元。

(3)若美国进口商采取保值措施而3个月后英镑汇率下降,则美国进口商仍要按与银行签订的远期汇率买入50万英镑,不能享受英镑汇率下降带来的好处。

保值避免了汇率风险,同时也让渡了汇率反向变动可能带来的收益。

(2)出口商某年外汇市场行情:即期汇率 USD/JPY=122.90/123.20,2个月掉期率 30/20假定日本出口商向美国进口商出口价值100万美元的仪器设备,2个月后收款。

若日本出口商预测2个月后美元将贬值为USD/JPY=118.90/119.20。

问:(1)若日本出口商预测正确而又没有采取保值措施,则3个月后日本出口商少收多少日元?(2)日本出口商如何利用远期外汇交易进行交易?(3)若日本出口商采取保值措施而又预测错误呢?解:(1)若日本出口商没采取保值措施,则2个月后日本出口商收到100万美元可兑换的日元为:100万×118.90=11890万日元。