2019年广东省省级及各市州经济财政实力与债务报告

2020年全国及各省市经济财政债务分析报告

2020年全国及各省市经济财政债务分析报告摘要:2020年初,在新冠肺炎疫情冲击下,我国经济在一季度大幅收缩,但随着疫情防控形势逐渐向好,以及复工复产有序推进,全国经济运行情况逐季回升,全年经济总量突破百万亿元,成为全球范围内唯一实现正增长的主要经济体。

分区域看,2020年各省市经济总量排名与2019年相比差异不大,东部地区经济总量继续领先,中部地区经济发展水平次之,西部地区经济发展较为薄弱。

增速方面,受疫情影响,2020年绝大多数省市GDP增速大幅放缓,除西藏、贵州和云南之外,其他省市经济增速均在4%以下,各省市之间经济增速跨度不大;辽宁、内蒙古和湖北经济增速均不超过1%,排名末三位,其中湖北受疫情影响,以-5.0%的增速垫底,成为唯一负增长的省份。

2020年,受新冠肺炎疫情影响,我国一般公共预算收入近十年来首次出现负增长,全国近半数省市一般公共预算收入出现下降,其中湖北和天津降幅均超过20%,其他绝大多数省市一般公共预算收入增速在3%以下。

从总量及排名看,除湖北和天津2020年一般公共预算收入排名分别下降4位和5位之外,其他省市排名总体变化不大;东部地区财政收入总量及质量均优于中西部地区,财政自给程度呈现东、中、西的阶梯式分布。

2020年,全国政府性基金收入保持增长,但增速继续回落。

分地区看,2020年地方政府性基金收入主要集中于东、中部地区以及西部经济体量较大的省份。

从增速来看,近年来各省市政府性基金收入增速波动较大,2020年多数省市政府性基金收入保持增长,仅8个省市出现回落;增幅超过20%的省市有吉林、广东、福建、宁夏、上海、甘肃、江苏和江西,降幅超过30%的省份为青海和天津。

从政府债务情况看,2020年末,全国地方政府债务主要集中于经济较发达的东部省份,但四川、湖南、贵州等经济欠发达省份债务规模亦较为突出。

从债务压力看,东部省份债务总量虽大,但因财政实力强,政府债务余额与当年财政收入的比率在全国仍处于中后水平,财政收入对政府债务的覆盖程度尚可,尤其上海、广东、北京、浙江和江苏政府债务压力相对较小;而经济欠发达的西部和东北地区债务压力总体较为突出,政府债务余额与当年财政收入比率超过2倍的省份有12个,包括西部的青海、宁夏、内蒙古、贵州、新疆、云南、甘肃和广西,东北三省以及东部的天津,上述区域政府债务压力相对偏大。

2019全国城市政府债务排名

2019全国城市政府债务排名一般来说:重点省份数量较大,增速基本在全国平均水平左右浮动西藏,贵州和江西的增长率最高,均超过8%。

值得一提的是,这些地区的国内生产总值在过去几年中显示出负增长,并且在2019年全部恢复为正。

1.首先有10个梯队:广东,江苏,山东,浙江,河南,四川,湖北,福建,湖南和上海中国首次出现10万亿省份,为107671.1亿元人民币,折合15522.6亿美元,仅次于俄罗斯,位居世界第13位。

江苏距10万亿俱乐部仅一步之遥。

广东省已连续31年居国内生产总值第一,年均增长12%以上。

2.有10个第二梯队:安徽,北京,河北,陕西,辽宁,江西,重庆,云南,广西和内蒙古到2019年,第二梯队成员的GDP将达到2-3万亿元,其中安徽,江西和云南的增长将更快。

3.有11个第三梯队:山西,贵州,天津,黑龙江,新疆,吉林,甘肃,海南,宁夏,青海和西藏第三梯队成员的经济实力薄弱。

2019年国内生产总值约1万亿元,其中宁夏,青海,西藏不到5000元2,2019年31个省,市,自治区一般公共财政预算收入据《北京新闻快报》报道:在大规模减税减费的影响下,2019年国家财政收入增速将放缓,支出将保持较快增长。

2月10日,财政部公布了2019年的财政收支情况。

2019年,全国一般公共预算收入190382亿元,同比增长3.8%。

其中,中央一般公共预算收入89305亿元,同比增长4.5%。

地方一般公共预算收入101077亿元,同比增长3.2%。

税收收入1577992亿元,同比增长1%,增速缓慢。

非税收入快速增长,最终实现税收32390亿元,同比增长20.2%。

3,31个省区市政府债务余额表及负债率政府债务比率=年末债务余额×当年国内生产总值×100%,这是衡量总经济规模对政府债务的承受能力或经济增长对政府债务的依赖性的指标。

中国的地方政府债务可以分为显性债务和隐性债务。

显性债务是指地方政府在市场上公开发行的地方政府债务。

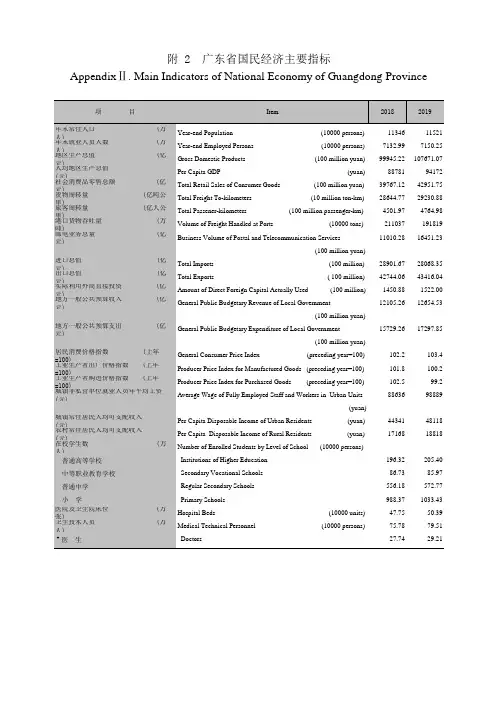

广东统计年鉴:广东省国民经济社会发展主要指标2019

Gross Domestic Products

(100 million yuan)

Per Capita GDP

(yuan)

Total Retail Sales of Consumer Goods

(100 million yuan)

Total Freight To-kilometers

(10 million ton-km)

(100 million yuan)

Total Imports

(100 million)

Total Exports

( 100 million)

Amount of Direct Foreign Capital Actually Used

(100 million)

General Public Budgetary Revenue of Local Government

(万 (万 (亿

(亿 (亿吨公 (亿人公

(万 (亿

进口总值

(亿

元出)口总值

(亿

元实)际利用外商直接投资

(亿

元地)方一般公共预算收入

(亿

元)

地方一般公共预算支出

(亿

元)

居民消费价格指数

(上年

=工1业00生) 产者出厂价格指数 (上年

=工1业00生) 产者购进价格指数 (上年

=城1镇00非) 私营单位就业人员年平均工资

(100 million yuan)

General Public Budgetary Expenditure of Local Government

(100 million yuan)

General Consumer Price Index

2019年贵州省省本级及各市州经济财政实力与债务报告

2019年贵州省省本级及各市州经济财政实力与债务报告经济实力:贵州省地处中国西南内陆地区腹地,连接成渝经济区、珠三角经济区和北部湾经济区,是我国西南地区的重要经济走廊,近年来受益于国家战略支持,全省经济处于快速赶超阶段,后发优势显著,但由于历史上属传统农业省份,工业基础较为单薄,目前经济体量在全国占比仍相对较小。

2018年及2019年前三季度经济总量分别为1.48万亿元和1.15万亿元,经济增速分别为9.1%和8.7%,增速分别高于全国水平2.5和2.5个百分点。

从产业结构来看,贵州省目前形成以酒、饮料和精制茶制造、煤炭、电力、烟草等四大传统支柱行业和电子信息、大健康、新型建筑和建材等新兴产业为主导的工业体系格局,2018年四大支柱产业持续发力,加之以旅游业、金融业和“互联网+”新兴服务业为代表的第三产业发展较为突出,二、三产业形成合力驱动贵州省经济增长。

经济动力上,2018年及2019年前三季度全省固定资产投资增速分别为15.8%和5.8%,分别高于全国9.9和0.4个百分点,投资拉动为经济增长的主导力量,固定资产投向仍以基建领域为主。

贵州省作为西南地区重要的交通枢纽,未来将继续对接“西部大开发”和“长江经济带”等国家发展战略,投资空间仍然较大,区域发展前景看好。

贵州省作为我国西部多民族聚居省份,省内发展较不均衡,部分地区欠发达。

2018年贵州省下辖各州市经济规模均实现不同程度增长,各州市经济总量排名保持不变。

其中省会城市贵阳依旧处于领先地位,铜仁市和黔东南州经济总量突破1000亿元,安顺市以849.40亿元水平排名最后。

但从经济增速来看,除黔东南州外,其余州市相较上年均出现不同程度下降,其中六盘水市降幅最大,由11.10%降至8.80%,其余州市增速降幅介于0.5-2.0个百分点之间,面临一定经济下行压力。

从经济发展动力结构看,除黔东南州外,投资对各州市的经济拉动作用继续凸显,但各州市投资增速及消费增速均出现明显下降,进出口方面,各州市经济外向度低,对外经济情况不容乐观。

2019年广西区本级及各市州经济财政实力与债务报告

2019年广西区本级及各市州经济财政实力与债务报告经济实力:广西自治区是我国重要的少数民族自治区和“西部大开发”的重要区域,拥有丰富的港口岸线资源、海洋资源和矿产资源,近年来经济实力不断提升,但全区经济增速趋缓,经济总量处于全国各省市[1]中等偏下水平。

2018年全区实现地区生产总值2.04万亿元,同比增长6.80%,增速较上年回落0.3个百分点,但仍高于全国平均水平0.20个百分点。

当年人均地区生产总值为4.15万元,低于全国平均水平2.31万元。

广西自治区经济以制造业为主,工业经济的增长主要依赖于黑色金属冶炼及压延加工业、农副食品加工业、汽车制造业和非金属矿物制品业等四大产业,对资源消耗较大,全区以资源型产业为主的工业格局易受市场价格变动和宏观政策调控影响,同时行业生产投入高,但企业经营获利能力弱,构成经济转型的瓶颈,虽然近几年高新技术产业快速发展,但高耗能行业占比仍较高。

从三大需求看,全区消费品市场平稳运行;东盟是广西自治区主要的进出口对象,与东盟的进出口额占全区进出口额的50%左右,2018年受国际环境影响,全区对外贸易增速放缓;全区经济增长仍主要依赖于投资拉动,2018年基础设施投资增速回落,工业投资增速提升至两位数,同时高技术制造业、装备制造业投资快速增长,投资结构优化。

考虑到广西自治区目前城镇化率较低,全区将持续加大高速公路、铁路、港口、棚改等基础设施建设投入。

2019年前三季度,广西自治区生产总值为1.32万亿元,按可比价格计算,同比增长5.5%,三次产业对经济增长的贡献率分别为7.5%、36.4%和56.1%。

未来,随着中国-东盟自由贸易区升级版的建设、“一带一路”战略的推进以及“全面对接粤港澳大湾区”的深入实施,广西自治区地缘战略优势将逐步显现,地区经济发展具有较好的前景。

广西自治区下辖各地级市经济发展较不均衡,北部湾经济区经济发展势头良好,是广西自治区经济增长的重要引擎,其中南宁市作为省会城市,是中国-东盟博览会的永久举办地,也是政策利好倾斜的城市,经济发展水平领先于其他各地级市。

山西省及下辖各市经济财政实力与债务研究(2019)

山西省及下辖各市经济财政实力与债务研究(2019)公共融资部 谢宝宇经济实力:山西省依托丰富的煤炭及其他矿产资源优势和地处中部的地理位置,形成了煤炭工业的比较经济优势和能源工业基础,构建起以煤炭及相关产业为主,冶金、装备制造、电力、化工等为辅的工业体系;但工业增长主要依赖于矿产资源和环境资源消耗,经济效益不高。

经历了煤炭“黄金十年”的上涨之后,工业增加值增速在2014-2016年间大幅下滑且低速波动,各项支柱产业结构性供需矛盾突出。

近两年山西省积极优化升级以煤炭、焦炭等为代表的传统支柱产业,大力发展大数据、高端装备制造、新能源汽车等产业等非煤产业,工业经济运行由“疲”转“兴”。

能源基地建设和以煤炭为主体的能源、原材料大量输出,推动了山西省建筑业和交通运输业的发展;加之批发零售、住宿餐饮业规模扩张,旅游消费持续活跃,第三产业对地区经济形成较大贡献。

2018年山西省实现地区生产总值1.68万亿元,排名全国第22位;按可比价格计算,比上年增长6.7%,经济增速略超全国GDP平均增速0.1个百分点,居于全国第17位。

当年,全省第一产业增加值740.6亿元,增长2.1%;第二产业增加值7089.2亿元,增长4.5%;第三产业增加值8988.3亿元,增长8.8%。

三次产业结构比重由上年的5.2:41.3:53.5调整为4.4:42.2:53.4。

2019年前三季度,山西省实现地区生产总值1.27万亿元,按可比价格计算,比上年同期增长6.6%,高于全国0.4个百分点,经济发展相对平稳。

由于煤炭资源禀赋的因素,山西省资源型城市数量多、分布广,全省共有13个地区被国家发改委列为资源型城市,包括除太原市外的其余10个地级市、太原市代管的古交市、临汾下辖的霍州市和孝义市,该些地区对煤炭相关工业依赖度较高。

2018年,受益于煤炭相关行业企稳以及产业结构转型升级,山西省大部分地区经济提速发展。

太原市为山西省省会城市,经济实力在省内一直处于显著领先地位,2018年实现地区生产总值3884.48亿元,比上年增长9.2%,国民经济总量占全省的20%。

2020年辽宁省及下辖各市经济财政实力与债务研究报告

2020年辽宁省及下辖各市经济财政实力与债务研究报告经济实力:辽宁省是东北三省经济增长的引擎,已建立起以石化、冶金、装备制造及农产品加工等为主导的产业体系,但工业以传统产业为主且对国有企业依赖程度高,民营经济不发达,产业转型升级压力大。

近10年来全省经济呈“V”型增长,2019年地区生产总值实现2. 49万亿元,同比增长5. 5%,低于全国水平,经济总量在全国各省排名第15 位。

2019年,辽宁省投资和消费增长,进出口贸易下降。

全省固定资产投资(不含农户)同比增长0.5%,较上年降低 3. 2个百分点;社会消费品零售总额为1.50万亿元,同比增长6. 1%,较上年降低0.6个百分点;进出口贸易实现0.73 万亿元,同比下降4.0%。

2020年前三季度,辽宁省实现地区生产总值1.77万亿元,受新冠肺炎疫情影响,按可比价格计算,同比下降1. 1%,较2019年同期下降6. 8个百分点; 固定资产投资同比增长0. 1%,增速较上年同期增长1.8个百分点,其中房地产开发投资同比增长1.5%,较上年同期下降7.9个百分点;社会消费品零售总额同比下降11.1%,增速较上年同期下降17. 1个百分点;进出口总额实现0.49万亿元,同比下降7. 3%。

总体看,辽宁省经济增长持续承压。

从下辖地级市情况看,2019年,受区域经营环境、产业转型升级等因素影响,辽宁省各地市经济除抚顺市外均保持增长,但14个地级市中有9个增速低于全国水平。

其中,大连和沈阳经济实力在省内依然保持显著领先地位,投资、消费和出口规模在全省均占据绝对优势,系辽宁省经济发展的重要核心o2019年大连和沈阳地区生产总值分别为7001. 7 亿元和6470. 3亿元,两市地区生产总值合计超过全省总量的50%,同比分别增长6. 5%和4. 2%;鞍山、营口、盘锦和锦州地区生产总值均在千亿元以上,排名第二梯队,抚顺跌出千亿元;位于内陆辽西北的阜新地区生产总值仅448. 1亿元, 在全省各市垫底o2020年上半年,主要受新冠肺炎疫情影响, 辽宁省各地市经济除盘锦和阜新实现增长外,其余均下降。

2020年湖南省省级及各市州经济财政实力与债务报告

湖南省省级及各市州经济财政实力与债务报告经济实力:湖南省支柱产业分散度较高,已形成工程机械、电子信息及新材料、石油化工、汽车及零部件、铅锌硬质合金及深加工等多个优势产业集群,同时以金融、商业服务、文化和创意产业为代表的现代服务业持续快速发展,已成为湖南地区生产总值增长的重要拉动因素。

2018年以来,湖南省经济保持稳步增长,实现地区生产总值3.64万亿元,经济总量超越河北省居全国各省第8位,同比增长7.8%,经济增速较上年下降0.2个百分点,高于全国水平1.2个百分点;2019年前三季度,全省实现地区生产总值2.80万亿元,同比增长7.8%,增速较上年同期持平,高于全国水平1.6个百分点。

2018年,湖南省第三产业继续保持快速发展,三次产业结构由上年的10.7:40.9:48.4调整为8.5:39.7:51.8,第三产业占比首次超过50%,产业结构进一步优化。

主要受基础设施投资较大幅下降及缺少重大项目支撑等因素影响,2018年以来湖南省固定资产投资增速较明显放缓,消费对经济增长的拉动作用进一步增强。

2018年,湖南省固定资产投资和社会消费品零售总额同比均增长10.0%,增速较上年分别下降3.1个百分点和下降0.6个百分点;资本形成总额、最终消费支出、货物和服务净流出对经济增长的贡献率分别为45.0%、56.9%和-1.9%,分别较上年下降3.6个百分点、上升3.5个百分点和上升0.1个百分点。

从下辖各州市情况看,2018年以来,湖南省下辖各州市经济保持稳步发展,但大多数州市经济增速主要受固定资产投资大幅放缓等因素影响出现不同程度的下滑。

湖南省下辖各州市经济实力分化程度仍较高,2018年各州市经济总量排序较上年保持一致,长株潭地区整体经济发展水平仍相对较高。

其中长沙市经济实力保持全省绝对领先地位,2018年长沙市实现地区生产总值1.10万亿元,占全省经济总量的近三分之一;人均地区生产总值为13.69万元,分别是全国和全省人均地区生产总值的2.12倍和2.59倍。

安徽省及下辖各市经济财政实力与债务研究

安徽省及下辖各市经济财政实力与债务研究安徽省是中国的一个省份,位于中国东部,中部偏南,东邻江苏省,南接浙江省,西连江西省,北靠河南省,是长江中下游地区的重要省份之一、作为内陆省份,安徽的地理优势主要体现在交通和资源方面。

本文将从安徽省及下辖各市的经济财政实力和债务状况进行研究,以了解该省的发展现状和潜在问题。

首先,我们来看安徽省的经济实力。

根据安徽省统计局的数据,安徽省的GDP总量在过去的几年中保持了平稳增长的态势。

2024年,安徽省的GDP总量达到了3.84万亿元,位居中国内地省份第十位。

在经济结构上,安徽省的工业和第三产业发展较为平衡,其中工业占GDP的比重略高于第三产业。

安徽省的工业主要集中在制造业、冶金业和电力供应等领域。

安徽省下辖的各市经济发展情况有所差异。

以合肥市为例,合肥是安徽省的省会,也是该省的经济中心之一、合肥市以高新技术产业为主导,尤其是集成电路、新能源、新材料等领域的发展较为突出。

合肥市的GDP总量在安徽省各市中名列前茅。

此外,芜湖、宿州等城市在工业领域也有一定的优势。

然而,与经济实力相对应的是安徽省及下辖各市的债务状况。

根据安徽省财政厅的数据,安徽省的债务规模在过去几年中呈现逐年上升的趋势。

2024年年末,安徽省的债务余额达到了3.31万亿元。

尽管债务规模增长较快,但安徽省的债务率(即债务余额与GDP的比值)保持在相对较低的水平,远低于国际标准的警戒线。

这表明安徽省在债务管理方面还有一定的可控性。

安徽省的债务主要集中在地方政府债务和政府融资平台债务上。

地方政府债务主要是为了支持基础设施建设和公共服务提供融资,而政府融资平台债务主要是为了推动产业发展和项目投资提供融资。

然而,这也带来了一些潜在风险。

一方面,债务规模的不断上升可能会增加债务偿还的压力,如果债务管理不当可能会导致债务风险的暴露。

另一方面,过度依赖债务融资可能会削弱市场化发展的动力,影响经济的可持续发展。

为了应对这些风险,安徽省和各地市应加强债务管理和风险控制。

山东省及下辖各市经济财政实力与债务研究(2019)

山东省及下辖各市经济财政实力与债务研究(2019)经济实力:山东省地处东部沿海、黄河中下游,北接京津冀地区,南邻长三角经济圈,拥有较优越的区位条件及丰富的自然资源,农业及制造业基础稳固,是我国重要的农业、工业和人口大省。

2018年以来全省服务业主导型经济结构进一步巩固,消费逐步成为经济增长的主动力,经济实现较平稳增长,保持了全国第三大经济大省的地位。

但在新旧动能转换持续推进的背景下,全省以重工业和传统行业为主的工业经济仍面临较大环保及转型升级压力,高耗能行业投资持续减弱,经济增速总体有所放缓,低于全国平均水平。

2018年山东省实现地区生产总值7.65万亿元,经济总量仅次于广东省和江苏省,仍列全国第三位;同比增长6.4%,增速较上年回落1.0个百分点,低于全国同期经济增速0.2个百分点,增速在全国排名靠后;规模以上工业增加值同比增长5.2%,低于全国平均水平;服务业增加值同比增长8.3%,对经济增长贡献率达60.0%。

2019年前三季度,山东省实现地区生产总值 6.23万亿元,同比增长 5.4%,低于全省同期水平 1.1个百分点,低于全国平均水平0.8个百分点;工业经济仍呈较低速运行态势,当期第二产业增加值同比增长 2.5%;第三产业增加值同比增长8.8%,服务业占比超50%,对经济增长的贡献率达77.0%。

从三大需求看,受累于工业投资的放缓,2018年全省固定资产投资增速持续回落,2019年1-8月投资呈现负增长;2018年以来全省消费和对外贸易保持增长态势,但增速均较上年同期有所下滑。

从下辖各市经济情况看,山东省内各市经济仍呈现为沿海和省会城市经济较发达,内陆城市经济发展相对较均衡的发展格局。

2018年山东省各市经济均保持增长,但经济增速均有所放缓,过半地市经济增速低于全省平均水平,且滨州市、资源型城市东营市等工业生产面临较大压力,经济增长承压。

2018年山东省各市经济增速均值为 6.1%,低于全国平均水平。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

广东省省级及各市州经济财政实力与债务报告经济实力:广东省经济实力雄厚,2018年实现地区生产总值9.73万亿元,已连续30年居于全国首位。

由于经济外向度高,2018年以来受外部环境变数增多以及自身结构调整升级影响,经济增速进一步放缓,当年GDP增速较2017年下降0.7个百分点至6.8%,但仍高于全国0.2个百分点,高于排名第二、三位的江苏、山东0.1个和0.4个百分点。

2019年以来受中美贸易摩擦升级影响,广东省外贸经济承压,进出口出现负增长,但在基建投资拉动下,投资增速有所回升,前三季度地区生产总值为7.72万亿元,增速6.4%,同比回落0.5个百分点。

但广东省民营经济活跃,市场活力较强,同时经济结构调整步伐领先,产业结构更趋高级化;且粤港澳大湾区战略规划落地,为区域产业升级及协同发展提供良好契机,未来发展潜力可期。

广东省区域间经济发展水平较分化,同时由于经济结构调整及产业转型步伐先后不一,各地市在人口吸引力以及承载力方面差异较大,深圳、广州作为省内两大一线城市,人口持续净流入,近五年常住人口增长率分别为4.8%和3.3%;此外,珠海放宽落户政策、加大人才引进力度等,2018年人口增长率达7.1%,相比之下偏远山区的汕尾、潮州则由于地理位置偏远、就业发展机会相对薄弱,近五年人口平均增长率为负。

2018年受宏观形势影响,各地市经济增长普遍承压,经济增速呈现“3升18降”。

深圳高端产业优势显著,经济规模自2017年首超广州后2018年领先优势进一步拉大。

佛山、东莞两市GDP处于全省第二梯队,经济发展较稳定。

惠州、中山、茂名、湛江、江门、珠海等经济实力相对较强,其中珠海、江门经济发展势头较好,经济增速仍保持在较高水平,分别为8.0%和7.8%,但汕头、佛山、茂名2018年增速有明显回落。

其余粤东西北地市中除肇庆、揭阳GDP 超过2000亿元,其余均在1600亿元以下,其中尚有汕尾、云浮未过千亿,同时经济增速普遍低于5%,区域发展后劲略显不足。

财政实力:受益于良好的产业基础以及经济发展水平,广东省财力规模稳健,收入质量较好,其中一般公共预算收入对地方财力贡献最大。

2018年广东省实现一般公共预算收入1.21万亿元,较2017年增长6.9%,收入规模居全国首位。

当年全省税收收入保持较快增长,增速为9.8%。

同时受益于房地产市场运行平稳,国有土地出让收入保持增长,政府性基金收入维持在较高水平。

2018年广东省实现政府性基金预算收入5944.48亿元,同比增长5.7%。

2019年以来整体经济形势以及实施更大规模的减税降费政策等因素影响,广东省财政收入增长放缓,同时积极财政政策加力,财政支出规模继续增加,前三季度全省完成一般公共预算收入0.97万亿元,同比增长4.6%,其中税收收入0.76万亿元,同比增长 1.5%。

从下辖各地级市情况看,由于进一步落实降费政策,2018年广东省各地市一般公共预算收入质量普遍提升,各地市税收收入占比均在60%~85%之间。

从规模看,由于计划单列市特殊财税体制,深圳一般公共预算收入规模在全省具有绝对优势,2018年为3538.4亿元,广州以1634.2亿元稳居第二;与经济发展水平相当,佛山、东莞一般公共预算收入规模亦处于第二梯队,且与第三梯队的惠州、珠海、中山、江门4地市相比仍领先较多,汕尾、潮州收入规模处于全省末位,2018年仍不足50亿元。

由于各地市主导产业及经济发展形势不同,2018年各地市收入增速分化较大,其中梅州、汕头出现负增长,2019年以来财政增收压力加大,前三季度除梅州、汕头收入延续下滑趋势外,中山、揭阳、河源3市亦出现收入负增长。

受区域房地产市场及土地出让规划等因素影响,2018年广东省各地市政府性基金收入较上年呈现“12增9减”。

在收入增长的地市中,湛江较2017年翻倍,其次东莞、揭阳、茂名增速也在50%以上。

相比之下,梅州、中山、汕头、清远4市出现较大幅度下滑,降幅在20%以上。

2019年以来,各地市土地市场表现亦是冰火两重天,1-10月,汕头、潮州、河源、珠海、梅州、东莞6市土地成交总价已超过2018年全年水平,其中汕头、潮州土地成交总价分别是2018年全年的2.1倍和1.9倍;而中山、湛江、阳江3市土地成交总价不足2018年的一半。

2018年,汕尾、肇庆政府性基金收入分别为当年一般公共预算收入的2.2倍和1.8倍,佛山、珠海两市政府性基金收入对财力贡献亦相对较大,上述地市财力规模受土地市场行情波动影响较大,稳定性欠佳。

债务状况:广东省政府债务绝对规模较大,但与其财力相比,债务负担相对较轻。

且地方政府债务余额距财政部核定的限额仍有一定的空间,债务风险总体可控。

2018年末,广东省(含深圳)政府债务余额10007.81亿元,较上年增加984.4亿元,位于全国各省市第4位;期末债务余额是其当年一般公共预算收入的0.99倍。

从下辖各地级市情况看,广东省地方政府债务主要集中在广州、佛山、省本级,其次东莞、惠州、珠海、江门4市债务规模相对较大。

2018年,佛山政府债务余额较2017年末有所下降,其余各地市债务均有不同程度增加。

其中,广州、珠海增量较高,分别为206.9亿元和97.2亿元,汕尾由于基数偏低,当年债务余额增幅达50%以上。

从债务偿付压力看,2018年末汕尾债务压力较大,当年末债务余额为2018年一般公共预算收入的3.4倍,深圳、中山、东莞政府债务偿付压力轻,当年末政府债务余额能够被2018年一般公共预算收入完全覆盖,其余各市债务偿付压力尚可,上述比值在1.0倍至3.0倍之间。

从城投企业债券发行情况看,广东省城投企业债券发行规模在全国处于中上游水平,且主要集中在广州、深圳、珠海以及省本级。

截至2019年9月末,全省城投企业债券余额3398.4亿元,在全国31个省市规模中居于第10位,其中广州、深圳、珠海、及省本级城投企业发债余额分别35.9%、23.7%、15.6%和11.3%。

综合来看,珠海市城投债务负担相对较重,其余各市平台债务负担相对较轻;同期末云浮、潮州、茂名无存续城投债。

一、广东省经济与财政实力分析(一)广东省经济实力分析广东省经济实力雄厚,2018年经济总量连续30年居于全国首位,由于经济外向度高,2018年以来受中美贸易摩擦影响较大,全省外贸经济承压,经济增速放缓。

但广东省民营经济活跃,市场活力较强,同时经济结构调整步伐领先,产业结构更趋高级化;且粤港澳大湾区战略规划落地,为广东省产业升级及协同发展提供良好契机,未来发展潜力可期。

广东省地处中国大陆最南端,毗邻香港、澳门两个行政区,自东至西依次与福建省、江西省、湖南省、广西壮族自治区接壤;西南端隔琼州海峡与海南省相望。

省内有西江、北江、东江三大河流以及珠江三角洲、潮汕平原两大平原,是大陆型中国的天然海洋门户,同时地接南海,在国防安全方面具有重要作用。

广东省依托资源优势及政策红利,近四十年来经济得到快速发展,2018年广东省实现地区生产总值9.73万亿元,经济体量连续30年稳居全国首位。

从经济增速看,2018年全省经济增速为6.8%,与经济总量相近的江苏、山东相比,分别高出0.1个和0.4个百分点,规模优势继续扩大。

经济增速变化方面,近年来受外部环境调整变数增多,以及自身内部经济结构调整阵痛继续显现等影响,广东省经济增速总体呈逐步下行趋势,但是始终高于全国平均增速,保持在合理区间。

2018年全省经济增速较2017年下降0.7个百分点,仍高于全国0.2个百分点。

从经济和人口密度看,广东省行政区划土地面积占比全国的比重仅为1.87%,但得益于集约式发展和高密度的城市开发模式,广东省地区生产总值对全国的贡献度和人口吸附能力均表现优异。

2018年,广东省GDP占全国的比重为10.80%,年末常住人口11346万人,较上年增加177万人,常住人口数量继续居于全国首位,占全国总人口的比重为8.13%,较上年提高0.1个百分点,人口密度为全国的4.35倍。

产业结构方面,2018年广东省加快新旧动能转换接续,新产业、新业态和新商业模式蓬勃发展,工业行业结构进一步优化,以现代服务业为主的第三产业对经济增长贡献率继续上升态势。

2018年全省第三产业贡献率为54.2%,较上年提高0.6个百分点,并高于第二产业12.4个百分点。

全省新经济增加值较上年增长 8.9%,增幅高于同期地区生产总值2.1个百分点,占地区生产总值的比重为25.5%;先进制造业和高技术制造业增加值占规模以上工业比重分别为56.4%和31.5%,较上年提高3.2个和2.7个百分点。

此外,全省民营经济发展保持活跃,2018年民营经济实现增加值5.26万亿元,同比增长7.3%,占地区生产总值的54.1%,较上年提升0.3个百分点。

其中,规模以上民营工业增加值增长9.1%,增幅高于同期规模以上国有控股企业增加值、规模以上外商及港澳台商投资企业增加值1.9个和2.7个百分点。

从经济增长动力结构看,广东省对外贸易体量一直处于全国首位,货物及服务净出口对经济的贡献作用相对较大,但近年来受外贸环境变化影响,净出口对地区经济的贡献度不断减弱,但相较其他省份仍处于高水平。

2017年,广东省货物和服务净出口占GDP的比重为5.48%,浙江、江苏两省该占比分别为6.81%、6.40%。

2018年,广东省进出口总额7.16万亿元,同比增长5.1%,增速较上年下降2.9个百分点,出口额增长1.2%,进口额增长11.3%。

其中,对美出口额占全省出口额的比重为12.2%,较上年下降4.8个百分点;与“一带一路”沿线国家的经贸往来继续扩大,全年对“一带一路”国家累计进出口增长7.3%。

近年来,最终消费支出对广东省GDP贡献水平保持在50%左右,资本形成总额对GDP的贡献在42%左右。

2018年,广东省社会消费品零售总额保持增长,增速仍稳中趋缓,增幅同比回落0.2个百分点。

从人均可支配收入和消费支出看,2018年,广东省人均可支配收入为3.58万元,高于全国居民人均可支配收入中位数2.43万元;全省人均消费支出2.48万元,亦高于全国居民消费支出1.99万元。

2018年,广东省固定资产投资总体保持平稳,其中工业投资持续承压,基础设施领域补短板力度加强,且房地产投资对稳投资起到重要作用。

当年,全省固定资产投资增速为10.7%,较上年下降2.8个百分点,但仍高于全国增速4.8个百分点。

主要投向的工业、房地产业和基础设施投资同比增速分别为0.8%、8.2%和19.3%,其中工业、基础设施投资额分别为占当年固定资产投资的比重分别为24.8%、25.0%,占比分别较上年增加-2.7个和0.5个百分点。

2019年前三季度,广东省实现地区生产总值7.72万亿元,同比增长6.4%,增幅同比回落0.5个百分点。