联通财务报表分析案例

中国联通财务状况分析(ppt 21页)

07级市场营销2班第四组

5

关于中国联通的综合财务分析

项目

年份 2006年

速动比率 现金比率 资产负债率 偿债保障比率 应收账款周转率 存货周转率

总资产周转率

资产报酬率 股东权益报酬率

销售净利率 每股利润

0.359 0.242 0.4577 1.89 26.33

/

0.615

0.025 0.047 0.0415 0.29598

0.21 0.21 0.06 41.84% 58.16% 0.66 7.16 44.68 2.67 0.27 0.14 0.02 0.03 35.86% 8.30% 7.36%

07级市场营销2班第四组

4

关于中国联通的综合财务分析

一、中国联通财务状况的趋势分析

在公司财务的趋势分析部分,我们选择比较财务比率和图解法这 两种方式,通过对公司06年至09年上半年会计期间的财务比率的对 比,分析出联通财务状况的发展趋势,并将相关的财务数据绘制成 图,根据图形的走势来进一步验证联通财务状况的变动趋势。

07级市场营销2班第四组

13

关于中国联通的综合财务分析

从公司的获利能力来看,资产报酬率、股东权益报酬率、销售净利率、 每股利润都有不断上升的趋势,说明公司的获利能力逐步增强。综上分析, 公司销售能力的增强和销售速度加快以及信用政策放宽,使得公司的获利 能力能够增强,但公司资金回笼的速度趋慢,使公司的现金流保障出现困 难,也导致了公司偿债能力的下滑。因此公司应加强账款的催收和资金的 管理工作,提高营运资产的能力,以保证联通公司偿债能力和营运能力。

通 06 通 07 通 08 动 08 信 08

年

年

年

年

年

0.41 0.36 0.24 45.77% 54.20% 0.84 26.33

优秀财务管理案例

优秀财务管理案例资料一:中国联通分公司财务一体化建设财务负责人:强中国联通分公司自1996年成立以来,经过几年的飞速发展,逐渐形成规模,成为通信行业真正的竞争主体。

前几年,为了方便资金的自我调度和支配以加快区县分公司的发展速度,联通在财务口实行了较为松散的财务管理制度,即地市分公司与分公司实行二级单独核算财务制度,近郊区县分公司实行财务报帐制度。

在这种分级管理,独立核算的财务制度下,地市、区县分公司财务人员由各分公司考核、管理,分公司只对其进行检查和监督。

应该说这种财务制度符合当时的历史条件,对于推动当时的各项工作起到了积极的作用,但形势是发展的,随着公司规模的不断扩大,对财务管理提出了更高的要求,原来松散的财务制度已经不适应新形势发展的要求。

分散管理的模式,虽然对提高工作效率,增加灵活性具有积极的意义,但也存在资金分散,不利于统一调控,造成大量资金沉淀、闲置的问题,同时在费用开支方面也容易失控,存在一些隐患。

在这种形势下,整合财务资源,规资金管理渠道,加强资金的集中调控因此提上了议事日程。

解决的方法就是取消两级管理制度,实行财务管理一体化制度。

联通财务一体化建设工作,按照“整体规划、分步实施、重点突破、务效”的指导方针,现已取得初步成效。

一、实行财务派驻制,走出一体化建设中至关重要的第一步。

财务部领导亲自到相关部门、各地市、区县分公司广泛听取意见和建议,经过反复论证,于2003年5月1日正式在公司所属区市县分公司实行财务派驻制,走出了财务一体化建设中重要的第一步。

联通对所属分公司实行的财务派驻制,是在建立与公司财务机构相适应的财务管理体制后,设立万州、、黔江三个地市分公司财务分部(直属财务部),并配备一定的财务管理和会计核算人员;对近郊区县分公司则先实行财务人员派驻制,待条件成熟时再执行机构派驻。

派出机构实行经理负责制,对公司财务部负责并报告工作;同时各派驻机构的财务人员由公司财务部统一管理。

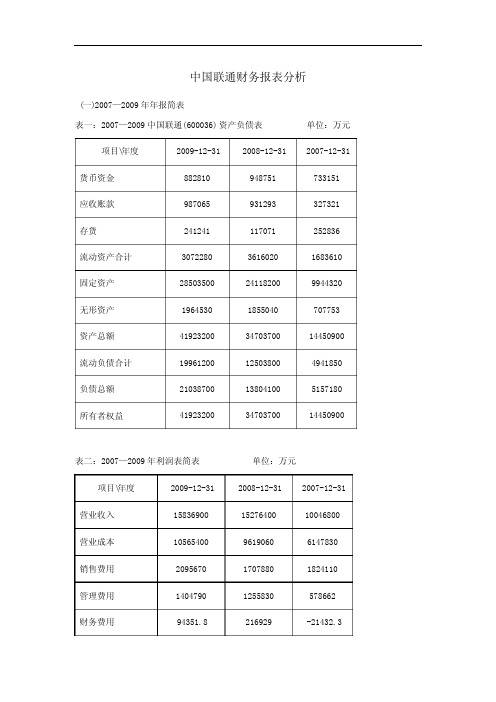

中国联通财务报表分析

中国联通财务报表分析(一)2007—2009年年报简表表一:2007—2009中国联通(600036) 资产负债表 单位:万元 项目\年度 2009-12-31 2008-12-31 2007-12-31 货币资金 882810 948751 733151应收账款 987065 931293 327321存货 241241 117071 252836流动资产合计 3072280 3616020 1683610 固定资产 28503500 24118200 9944320 无形资产 1964530 1855040 707753资产总额 41923200 34703700 14450900 流动负债合计 19961200 12503800 4941850 负债总额 21038700 13804100 5157180 所有者权益 41923200 34703700 14450900表二:2007—2009年利润表简表 单位:万元项目\年度 2009-12-31 2008-12-31 2007-12-31 营业收入 15836900 15276400 10046800营业成本 10565400 9619060 6147830销售费用 2095670 1707880 1824110管理费用 1404790 1255830 578662财务费用 94351.8 216929 -21432.3营业利润 1135550 541278 1034830利润总额 1218100 748225 1315550净利润 937389 3372780 931940表三:2007—2009年现金流量表简表 单位:万元项目\年度 2009-12-31 2008-12-31 2007-12-31 经营活动现金流动净额 5930880 6007510 3262990(二) 偿债能力分析1、 短期偿债能力分析,1)流动比率分析流动比率=流动资产÷流动负债根据中国联通2007—2009年的资产负债表计算:2009年 流动比率=30722800000÷199612000000≈0.152008年 流动比率=36160200000÷125038000000≈0.282007年 流动比率=1683610000÷49418500000≈0.03该公司2007—2009年的流动比率先增后降,但三年的比率都低于公认标准2:1,可能是存货或其它变现力较弱的流动资产导致,该公司应该加强营销能力。

关于公司财务分析报告范文

关于公司财务分析报告范文关于公司财务分析报告范文(一)一、总体财务状况联通华盛通信有限公司温州分公司实现营业收入162,601.18万元,去年同期实现营业收入1,013,251.21万元,同比减少83.95%;实现利润总额38,762.71万元,较去年同期减少1.83%;实现净利润38,762.71万元,较同期增加14.93%。

二、财务报表分析(一)资产负债表分析1、资产变动情况联通华盛通信有限公司温州分公司总资产达到127,231.22万元,比上年同期增加 443,323.41万元,增加53.48%;其中流动资产达到93,922.28万元,占资产总量的7.38%,同比减少86.37%,非流动资产达到1,178,308.95万元,占资产总量的92.62%,同比增加41.88%。

2、流动资产结构变动联通华盛通信有限公司温州分公司流动资产规模达到9,922.28万元,同比减少59,023.78万元,同比减少86.37%。

其中货币资金同比减少70.70%,应收账款同比减少47.37%,存货同比减少9.20%。

应收账款的质量和周转效率对公司的经营状况起重要作用。

同比营业收入下降8.95%,大于应收账款下降的幅度。

相对于由此带来的应收账款使用效率的降低,如何有效开拓市场,扩大收入规模更为重要。

联通华盛通信有限公司温州分公司非流动资产达到178,308.95万元,同期比增加138,347.19万元,同期比增加741.88%。

固定资产107,987.28万元,同比增加10.12%;负债和权益总额达到172,231.22万元,同比增加53.48%;其中负债达到148,762.40万元,同比增加7.06%。

资产负债率为82.43%。

企业的流动负债比重为41.06%,非流动负债比重为41.37%。

企业负债的变化中,流动负债减少14.25%,长期负债增加17.64%。

(二)利润表分析联通华盛通信有限公司温州分公司累计实现营业收入总额1,601.18万元,同比减少8.95%;实现净利润3,762.71万元,同比增加14.93%。

企业应收账款管理研究--以中国联通为例

企业应收账款管理研究--以中国联通为例企业应收账款管理是指企业通过合理的应收账款管理策略,控制应收账款的规模和回收速度,从而达到保持企业资金流动和提高企业盈利能力的目的。

应收账款管理是企业财务管理中的重要环节,对企业财务稳定和财务流动性有着至关重要的影响。

本文以中国联通为例,探讨企业应收账款管理的实践经验。

一、中国联通的应收账款管理现状据中国联通年报数据,2019年末,中国联通的应收账款账面余额为2205.62亿元,较上年末增加22.11%。

应收账款周转天数为80.52天,较上年末增加1.72天。

由此可以看出,中国联通的应收账款规模逐年增加,应收账款回收速度有所降低。

中国联通在应收账款管理方面的挑战主要来自于以下几个方面:1.商业竞争压力大:中国联通受到市场竞争的影响,客户流失、营业收入下降,进而影响实际回收金额;2.信贷管理缺陷:中国联通在应收账款管理中缺乏科学的信贷管理模式,无法很好地控制账期、收款时间等问题;3.管理模式不合理:中国联通员工素质良好、管理模式也相对先进,但在应收账款管理方面尚缺乏创新,管理模式缺乏技术支持和改进。

二、中国联通应收账款管理的实践经验针对以上问题,中国联通在应收账款管理方面采取了一系列的措施:1.加强应收账款核查工作:通过加强对客户资信情况的调查、监管贷款计划落地实施、贷后督查管理等方式,严格控制应收账款,降低坏账损失率。

2.推行电子商务模式:通过建立电子商务平台,加强线上交易、线下结算的管理,降低账单丢失等风险,提高账款回收效率。

3.强化信贷管理:加强信贷风险管理,掌握客户资信状况、及时调整信贷政策,以规范客户信贷行为,提高信贷质量。

4.开展技术创新:通过技术创新,建立业务和管理信息化系统,为应收账款管理提供科技支撑。

结论:综上所述,中国联通应收账款管理方面的实践经验证明,应收账款管理需要综合运用各种手段,包括人、财、物各方面的力量,通过加强核查工作、推行电子商务、控制信贷风险等方式,实现应收账款管理的优化与科学化,最终提高企业的盈利能力和市场竞争力。

中国联通公司财务案例分析

中国联通公司财务案例分析一、公司简介中国联合网络通信集团(简称“中国联通”)于2009年1月6日在原中国网通与原中国联通的基础上合并组建而成,在国内31个省(自治区、直辖市)与境外多个国家与地区设有分支机构,是中国唯一一家在纽约、香港、上海三地同时上市的电信运营企业,连续多年入选“世界500强企业”。

中国联通公司主要经营固定通信业务,移动通信业务,国内、国际通信设施服务业务,卫星国际专线业务、数据通信业务、网络接入业务与各类电信增值业务,与通信信息业务相关的系统集成业务等。

中国联通于2009年4月28日推出全新的全业务品牌“沃”,承载了联通始终如一坚持创新的服务理念,为个人客户、家庭客户、集团客户提供全面的支持。

二、案例思路中国联通在通信市场上已经占有较大份额,已经具备足够的攻击能力,但防守能力还有待提高,本案例就其如何保住已有的市场份额以及如何让公司长久发展等这些问题展开分析。

本案例以联通公司近几年的报表与其他相关数据为基础,主要将运用比率分析等分析手段对企业的盈利能力、资产经营能力、偿债能力及市场价值与与同类行业的横向比较做出分析。

企业的战略分析则通过行业竞争分析,对企业的战略制定及实施情况进行分析。

通过一系列的分析评价,最后一部分将着重于企业的经营管理给出一些意见建议。

三、具体分析3.1 盈利能力分析2008—2011年中国联通公司的销售毛利率不断下降,说明该公司盈利水平不断下降。

销售净利率不断下降,说明该企业获取净利润的能力不断下降,资产净利率在2008—2010年不断下降,尤其2009年时下降幅度较大,2011年度有小幅上升,但上升幅度不明显,说明该企业的资产利用效率在不断下降,在增加收入与节约资金两个方面在这四年中做的也不是很好。

净资产收益率与资产净利率一样,在2008—2010年都在不断下降,尤其在2009年时下降幅度较大,在2011年时有小幅上升,说明该企业在这四年中,获利能力呈不断下降的趋势。

中国联通(600050)有限公司财务报表分析

中国联通(600050)有限公司财务报表分析默认分类 2008-05-09 19:47 阅读482 评论3字号:大中小目录摘要 (2)Abstract (3)第一部分:绪论 (4)1.1案例选择中国联通的目的 (4)1.2中国联通及其行业背景介绍 (4)第二部分:理论及方法描述 (7)2.1财务分析简述 (7)2.2偿债能力分析 (7)2.3盈利能力分析 (9)2.4营运能力分析 (9)2.5杜邦体系分析 (10)第三部分:公司财务报表分析 (11)3.1公司财务报表概况 (11)3.2资产结构及流动资产分析 (12)3.3公司利润分配及股本变动风险 (12)3.4公司偿债能力分析 (13)3.4.1短期偿债能力分析 (13)3.4.2长期偿债能力分析 (15)3.5公司盈利能力分析 (18)3.5.1分析销售净利率 (18)3.5.2分析资产净利率 (20)3.5.3分析权益净利率 (21)3.6公司营运能力分析 (22)3.6.1分析应收账款周转率 (22)3.6.2分析存货周转率 (24)3.6.3分析流动非流动资产周转率 (24)3.6.4分析总资产周转率 (25)3.7公司杜邦体系分析 (26)第四部分:问题及总结 (27)4.1发现的问题及建议方案 (27)4.2结束语 (29)中国联通(600050)有限公司财务报表分析专业:会计学学生学号:学生姓名:指导老师:曹小秋摘要基于股市的变幻,信息使用者对于企业财务报表的信息尤其看重,而对于上市公司的财务报表分析来说,就显得相当重要了,上市公司的财务报表具有普遍公司的代表性.本文从财务报表使用者的角度对财务数据进行分析,通过对比、比率、杜邦分析等方法来解读报表,从而将大量的报表数据转换成为特定决策有用的信息。

本文对上市公司中国联通(股票代码:600050)的财务状况进行了分析,对公司的偿债能力、盈利能力、成长能力、营运能力进行了评价,对公司存在的问题提出了一些解决方案。

中国联通财务报表分析

中国联通财务报表分析摘要:本文从通信业的整体形式入手,具体分析中国联通近几年的财务报表指标,总结了中国联通的竞争优势及不足,以及今后发展的面临的机遇和挑战。

一、行业背景分析随着信息时代的到来,世界电信业的技术发展进入了新的发展阶段,出现融合、调整、变革的新趋势,全球移动通信发展虽然只有短短20年的时间,但它已经创造了人类历史上伟大的奇迹。

近年来,中国移动通信在全球范围内迅猛发展,数字化和网络化已成为不可逆转的趋势,目前来讲是3G时代,前景是4G时代。

我国的移动通信业也以改革、重组为动力、改善服务质量,加大市场开发力度,保持了快速健康的发展势头。

我国的移动通信市场发展突飞迅猛进,到今年年底,我国移动电话的用户数将超过7500万,我国将超过日本成为仅次于美国的世界第二大移动电话市场。

2011年1-10月,全国电信业务总量累计完成9719.1亿元,比上年同期增长15.7%;电信主营业务收入累计完成8187.8亿元,比上年同期增长9.9%。

固定资产投资10月完成217.7亿元,本年度累计同比增长10.9%。

波特五力模型分析1.新进入者的威胁潜在威胁主要来自广电网络、被禁止提供公众电信服务的专用网络(公司)、跨国公司以及虚拟网络运营商。

“三网合一”是未来发展趋势,未来的电信网络,是以光纤传输网和IP技术为基础的,计算机互联网、电话网(PSTN)、移动通信网和有线电视网全面融合的网络,Internet将是下一代网络的主体。

在2005年我国公布的十一五规划中,首次提出“加强宽带通信网、数字电视网和下一代互联网等信息基础设施建设,推进‘三网融合’健全信息安全保障体系。

”政策壁垒的打破将潜在威胁将变成现实威胁。

同时,中国计划经济时代的重复建设留下大量的部门专用通信网资源,也想加入电信市场竞争。

被禁止提供公众电信服务的广电网和其他专用网加入电信市场竞争指日可待。

此外,加入WTO后,跨国公司进入威胁正在变成现实。

虚拟运营商是又一个潜在进入者。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国联合网络通信股份有限公司2011年财务报表分析股票代码:600050目录1、公司差不多情况简介 (3)2、联通公司2010年财务状况概述 (3)3、资产负债表分析 (4)1) 资产负债表总体状况的初步分析 (7)2) 资产要紧项目分析 (7)3) 债务要紧项目分析 (11)4) 所有者权益分析 (12)5) 资产负债表的总体评价 (13)4、利润表分析 (13)1) 利润表总体状况的初步分析 (15)2) 利润表要紧项目的分析 (15)3) 利润表的总体评价 (17)5、现金流量表分析 (18)1) 现金流量表总体状况的初步分析 (21)2) 现金流量表要紧项目的分析 (21)3) 现金流量表的总体评价 (23)6、所有者权益变动表分析 (24)从所有者权益增减变动及结构分析表中能够看出,尽管盈余公积同比大幅增长了71.19%,但由于其基数较小且其他各项指标都同比减少,使公司所有者权益同比下降了0.92%,显然当期净利润的大幅缩减是各项指标减少的要紧缘故。

在所有者权益中,少数股东权益所占的比重达到了65.97%。

(24)7、财务比率分析 (24)财务比率分析 (24)1) 短期偿债能力分析 (25)2) 长期偿债能力分析 (25)3) 盈利能力分析 (25)4) 营运能力分析 (25)5) 现金流量分析 (26)8、综合评价 (26)中国联合网络通信股份有限公司2011年财务报表分析一.背景分析1、公司差不多情况(1)公司法定中文名称:中国联合网络通信股份有限公司公司的法定中文名称缩写:中国联通公司的法定英文名称:China United Network Communications Limited公司的法定英文名称缩写China unicom公司法定代表人:常小兵(2)注册地址:上海市长宁区长宁路1033 号29 楼办公地址:上海市长宁区长宁路1033 号29 楼(3)股票简称:中国联通股票代码:6000502.公司股东构成公司的股份总数为21,196,596,395股,截至2011年末,共有股东790,012 户。

于2011 年12 月31 日,前十名无限售条件股东持股情况如下:3.公司进展状况简介中国联合网络通信股份有限公司是依照国务院批准的重组方案,由中国联合网络通信集团有限公司以中国联通(BVI)有限公司的 51%股权投资所对应的经评估的净资产出资,并联合其他四家发起单位以现金出资的形式,于 2001年 12月31日在中华人民共和国成立的股份有限公司,经批准的经营范围为从事国内外电信行业的投资。

本公司目前直接持有对联通 BVI 公司的股权投资。

本公司通过联通 BVI 公司及其子公司(中国联合网络通信香港股份有限公司)控股中国联合网络通信有限公司,其中联通运营公司是一家在中国境内提供综合电信服务的大型电信公司,其经联通集团授权并自 2009年10月起正式在中国境内提供3G(WCDMA)通信服务。

2002年9月20日,中国联合网络通信股份有限公司向社会公开发行人民币一般股股票50亿股。

上述股票公开发行后,本公司的股本增至 19,696,596,395 元。

2002年10月11日,本公司以募集资金扣除发行费用后的全额,向联通集团增购其持有的联通 BVI 公司的 22.84%的股权。

收购交易完成后,本公司对联通 BVI公司持股比例由原来的51%增至73.84%。

2004年7月26日,本公司完成了 15 亿股人民币一般股的配售工作,股本增加至人民币21,196,596,395 元。

同日,依照董事会及股东大会决定的募集资金用途,本公司将配售募集资金扣除发行费用后的全额支付予联通集团收购其持有的联通BVI 公司的 8.26%的股权。

收购交易完成后,本公司对联通 BVI 公司的持股比例上升至 82.10%。

2006年5月18日,本公司完成了之前经本公司股东大会批准的股权分置方案,因实施股权分置方案而限售的一般股,截至2009 年5月19日,已全部解除限售,可于市场流通。

宽带在线合并联通新时讯。

2011 年 12 月 1 日,联通运营公司的全资子公司联通宽带在线有限公司与联通集团及联通集团的全资子公司联通新时讯通信有限公司签订了《关于联通宽带在线有限公司汲取合并联通新时讯通信有限公司》协议。

依照此协议,宽带在线向联通集团收购其全资持有的联通新时讯的全部资产、负债、权益、业务和人员等,收购对价约人民币 1.58 亿元,该交易于同日完成。

二、关注审计报告的措辞从审计报告的措辞来看,该审计报告是一个无保留意见的审计报告。

这就意味着,注册会计师认为,公司的财务报表,符合以下条件:(一)会计报表的编制符合《企业会计准则》和国家其他财务会计法规的规定。

(二)会计报表在所有重要方面恰当地反映了被审计单位的财务状况、经营成果和现金流量情况。

(三)会计处理方法遵循了一致性原则。

(四)注册会计师已按照独立审计准则的要求,完成了必要的审计程序,在审计过程中未受阻碍和限制。

(五)不存在阻碍会计报表的重要的未确定事项。

(六)不存在应调整而被审计单位未予调整的重要事项。

此无保留意见的审计报告,意味着注册会计师认为财务报表的反映是公允的,能满足非特定多数的利害关系人的共同需要,并对发表的意见负责。

同时也表明被审计单位的内部操纵制度较为完善,能够是审计报告的使用者对被审计单位的财务状况、经营成果和现金流量具有较高的信任度。

三.联通公司2011年财务状况概述2011年,本公司收入加速增长,实现营业收入人民币2,155.0亿元,同比增长22.4%。

其中服务收入为人民币1,917.6亿元,同比增长13.7%。

实现EBITDA为人民币636.4亿元,同比增长7.0%;净利润为人民币41.7亿元,同比增长19.2%;差不多每股收益为人民币0.067元(包含固话初装费递延收入)。

2011年,本公司实现经营现金流人民币694.5亿元,同比增长 1.8%;资本性支出人民币766.6 亿元,同比增长9.2%。

截至2011年12月31日,资产负债率为54.5%,资产负债状况保持稳健。

2011年,本公司加快3G网络建设,持续完善GSM网络,全年新增3G基站5.6万个,新增GSM基站4.6万个,移动基站总数达到61.4万个,同比增长19.9%;在全国56个重点都市完成3G网络HSPA+升级,接着保持3G网络技术领先优势。

大力推进光纤接入网建设,固网宽带接入端口总数达到8,592.3万个,其中,FTTH/B端口占比达到45%,网络能力进一步增强。

因受3G、固网宽带业务持续、快速增长拉动,2011年,本公司收入快速增长,服务收入同比增幅超出行业平均增幅3.4个百分点,市场份额稳步提升。

在收入规模快速增长的同时,业务和收入结构持续优化。

移动服务收入占服务收入的比例达到55.5%。

非语音业务收入占服务收入的比例达到49.3%。

四.资产负债表分析2011 年 12 月 31 日合并及公司资产负债表(除特不注明外,金额单位为人民币元)2011 年 12 月 31 日合并及公司资产负债表(续)(除特不注明外,金额单位为人民币元)依照中国联通2011年合并资产负债表,编制资产负债表的趋势分析表,如表一所示。

表一资产负债表趋势分析表1.资产负债表总体状况的初步分析从总体上看,公司的总资产比去年增长了14,916,176,024元,同比增长了3.3625%;从负债及股东权益来看,各个指标均小幅度轻微上涨,只有负债的明显增加的6.2177%是造成总资产增加的要紧缘故。

结合未分配利润同比上升 3.704%来看,投资者投入公司的资本在得到增值的同时,投资者也得到了公司相对合理的回报。

从资产结构来看,公司2010年的资产总额中,流淌资产占9.54%,固定资产占90.46%,在建工程占12.6%,无形资产占4.48%。

其中,流淌资产所占比重较上年有较明显的增加。

从负债与所有者权益的结构来看,公司负债的增加要紧是流淌负债的发福的增加所引起的。

应付短期债券同比增加65.22%,应付票据增加78.80%;所有者权益比上年略微增下降,所占比重由上年的46.96%变为为45.50%,要紧是由于人民币的升值及派发股利的增加即外币报表折算差额引起的。

从营业收入分析来看,2011 年本公司完成营业收入人民币2,155.0 亿元,其中,服务收入达到人民币 1,917.6 亿元,比上年增长 13.7%,销售通信产品收入为人民币 237.5 亿元。

下表反映了本公司2011 年和2010 年服务收入构成的变化情况及各业务分部所占服务收入的百分比情况。

从成本费用分析角度看,2011 年本公司成本费用(附注 4)合计为人民币 2,026.1亿元,比上年增长 22.6%。

下表列出了2011 年和2010 年本公司成本费用项目以及每个项目所占营业收如的百分比变化情况:注1:上述“折旧及摊销”和“人工成本”为营业成本及治理费用中相同性质的数据的总额。

2:上述“其他营业成本及治理费用”为营业成本及治理费用合计扣除网间结算支出、折旧及摊销、网络运行及支撑成本、人工成本及销售通信产品成本后的数据。

2.资产要紧项目分析(1)货币资金及其质量分析从总体规模来看,公司的货币资金同比减少了32.56%%,远远超过了资产的降幅,使其占资产总额的比重也由上年的5.16%降至3.37%。

尽管如此,中国联通的货币持有量在通信行业中却是最低的(如图1所示)。

表明资产的安全性稍弱,质量稍差。

图1 三家公司货币资金比较从融资方面来看,公司要紧采取的是汲取少数股东投资、发债券及借款的方式筹集资金。

由此可见,公司自身制造现金的能力较弱,货币资金略微短缺,不能专门好的满足公司的交易性、预防性和投资机动性。

从货币资金占流淌资产的比重方面来看,从10年到11年,所占比率由53.97%降到39.74%,同期增长比率低于流淌资产(-32.56%),讲明公司在货币资金依旧属于略显吃紧的状态下,应对市场变化的能力有所提高。

(2)应收款项及其质量分析应收款项包括应收票据和应收账款,应收票据同比下降了48.76%,应收账款也同比上升了19.32%。

尽管如此,应收款项占资产总额的比重仍与上年持平,为2.71%%,在同行业中也处于较低水平(如图2所示)。

图2 三家公司应收账款占资产总额比较2011 年本公司完成营业收入人民币 2,155.0 亿元,其中,服务收入达到人民币 1,917.6 亿元,比上年增长 13.7%,销售通信产品收入为人民币 237.5 亿元。

能够保持应收账款所占资产比重不变,讲明公司销售商品的回款特不行。

公司当年加速了货款的回笼,可能采取了较为严厉的信用政策,而公司当年货币资金能占有率也证明了这一点。