成本对比分析表

供应商资源对比分析及成本分析

一,供应商资源对比分析QCDSTAP 二,成本的基本要求和注意事项

供应商资源对比分析表

供方类型 喷涂 冠茂

2015年交奋达3374批, 不合格166批。合格率 来料检验合格率及分类 95% 品质投诉次数 品质体系是否完善及记 录 2015年奋达投诉116次

质量保证 评价(Q)

已认证ISO9001:2008 2015年制程巡查 1277021PCS,不合格 制成工艺控制能力 45248PCS,不良率3.54% 依《不合格控制程序 不良品管理办法及记录 文件》 主要物料成本分析结果 年度降价比例 依实际情况而定 较好 较好 20%左右 愿与奋达公司继续友 好合作,实现双赢!

人员和流 关键物料及工艺变更管控流 依《工程变更控制程序文 程评价(P) 程及记录 件》

样板承样管理流程及记录 合格供方名录和供方管理流 程及记录

依《样板管理控制程序文 件》 依《供应商管理程序文件》

• 概述结论:

服务能力 评价(S)

基本按客户要求交期 主要材料交期管控能力 交货 产品如有问题,24H内 反馈并确认 相关产品信息反馈速度 对出现的异常情况, 会第一时间组织人员分 析与检讨改善对策,在 整体解决方案能力评价 48H内解决问题! 创新推荐次数 被投诉次数 样板打样速度和及时率 无 无 注塑+喷油:4~7天 喷油:3天

供应商资源对比分析表

供方类型

塑胶喷涂

冠茂(数据及报告)

慧桥数据及报告)

供方3(数据及报告)

新产品开发成功率 关键技术人员资历

技术水平 评价(T)

100% 平均3年以上资历 依《新产品试作控制程序》 注塑部2人/模房2个/自动线 3人/手动线8人/丝印工9人

年度人工成本增减因素分析图表

费用项目(单位:万元)2015年2016年增长率本年度占比增长率排序基本工资89.0096.007.87%35.29%8人力资源管理实用工具——薪酬福利——薪酬管理工具年度人工成本增减因素分析图表模板说明:本表格主要用于统计和分析企业本年度与上年度各项人工成本差异情况,以便找出影响人工成本增减的关键因素。

体包括各项人工成本年度差异比较及增长率、各项人工成本费用占比、年度总体人工成本差异。

(增长率最高的三项因素,自动显示为红色予以提示。

内含自动计算公式,颜色标注部分无需录入数据)年度各项人工成本对比分析年度人工成本增减因素分析图表本年度各项人工成本费用占比89.0069.0012.006.0020.0018.008.004.0096.0088.00 15.00 8.00 22.00 28.009.00 6.00 0.0020.00 40.00 60.00 80.00 100.00 120.00 基本工资绩效工资津贴及奖金加班费社保医疗福利教育培训福利其他福利其他人工成本35.29%2.94%8.09%10.29%3.31%2.21%基本工资 绩效工资津贴及奖金 加班费绩效工资69.0088.0027.54%32.35%4津贴及奖金12.0015.0025.00% 5.51%5加班费 6.008.0033.33% 2.94%3社保医疗福利20.0022.0010.00%8.09%7教育培训福利18.0028.0055.56%10.29%1其他福利8.009.0012.50% 3.31%6其他人工成本4.00 6.0050.00% 2.21%2年度统计226.00272.0020.35%100.00%各项人工成本费用增长率年度总体人工成本对比版权所有:北京未名潮管理顾问有限公司7.87%27.54%25.00%33.33%10.00%55.56%12.50%50.00%20.35% 0.00%10.00%20.00% 30.00%40.00% 50.00%60.00%226.00270.00 100.00 200.00 300.2015年2016年 32.35%5.51%2.94%加班费 社保医疗福利教育培训福利 其他福利其他人工成本。

收入成本月对比差额表

收入成本月对比差额表

收入成本月对比差额表是一种用于比较两个不同时间段内收入和成本的财务工具。

这种表格通常包括两列或两个部分,分别显示两个不同时间段的实际数值,并计算它们之间的差额和百分比变化。

以下是一个简单的收入成本月对比差额表的示例:

说明:

•本月实际收入和上月实际收入列分别表示当前月份和上一个月份的实际收入。

•收入差额是本月实际收入减去上月实际收入的结果。

•收入差额百分比是收入差额与上月实际收入的比例,以百分比形式呈现。

•本月实际成本和上月实际成本列分别表示当前月份和上一个月份的实际成本。

•成本差额是本月实际成本减去上月实际成本的结果。

•成本差额百分比是成本差额与上月实际成本的比例,以百分比形式呈现。

这种对比差额表有助于企业管理层了解收入和成本的变化情况,识别增长或下降的趋势,并在经营决策中提供有用的信息。

根据实际需要,可以添加更多的项目和细分,以更全面地分析企业的财务状况。

成本分析表

营业外支出

年度预算

成本费用

营业外收入 资产减值损失 塌补费、拆迁费

外包工程款 其他

合计

成本费用汇总表

累计实际

累计预算

累计 同期

比预算

机GL016表 单位:万元

比同期

与预算分析说明

同期分析说明

编制单位:

项目

成本费用要素情况 一、人工成本 (一)包干工资 (二)劳务费 (三)其他薪酬 二、材料成本 (一)原料煤 (二)焦化其他主要原料 (三)材料及低值易耗品 三、电费 四、修理费 五、安全费 六、维简费 七、塌陷补偿费 八、租赁费 九、折旧费及摊销 十、财务费用 十一、税金及附加 十二、合同履约成本 十三、其他支出

成本分析对比表

盘扣架成

1 租金

2 运输费 3 架体搭拆劳务费 4 主龙骨 5 使用及运输中的丢损

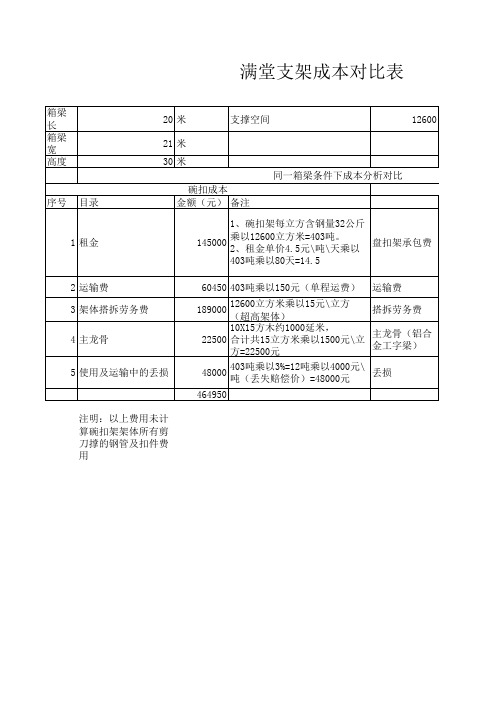

464950 注明:以上费用未计算碗扣架架体所有剪刀撑的钢管及扣件费用

表

立方米

比 盘扣架成本

327600

126000立方乘以26元\立方 米=327600元(工期60天)

0 包含在架体承包单价中 0 包含在架体承包单价中 0 包含在架体承包单价中 0 承包方负责材料看护保养 327600

满堂支架成本对比表

箱梁长 箱梁宽 高度 20பைடு நூலகம்米 21 米 30 米 支撑空间 12600

同一箱梁条件下成本分析对比 序号 目录 碗扣成本 金额(元) 备注 1、碗扣架每立方含钢量32公斤 乘以12600立方米=403吨。 145000 盘扣架承包费 2、租金单价4.5元\吨\天乘以 403吨乘以80天=14.5 60450 403吨乘以150元(单程运费) 189000 12600立方米乘以15元\立方 (超高架体) 10X15方木约1000延米, 22500 合计共15立方米乘以1500元\立 方=22500元 403吨乘以3%=12吨乘以4000元\ 48000 吨(丢失赔偿价)=48000元 运输费 搭拆劳务费 主龙骨(铝合 金工字梁) 丢损

2租金单价45元吨天乘以403吨乘以80天145盘扣架承包费2运输费60450403吨乘以150元单程运费运输费3架体搭拆劳务费18900012600立方米乘以15元立方超高架体搭拆劳务费4主龙骨2250010x15方木约1000延米合计共15立方米乘以1500元立方22500元主龙骨铝合金工字梁5使用及运输中的丢损48000403吨乘以312吨乘以4000元吨丢失赔偿价48000元丢损464950注明

工程成本分析对比表

编制单位:

年月

单位:元

序号

项目

目标

截止5月底 实际

差额(+-)

备注

一 工程产值

1

自行产值

2

分包产值

(1) 对外分包

(2) 对内分包

二 成本

1

人工费(100%)

(1) 民工劳务费

(2) 临时工工资

2

材料费

(1) 主材

(2) 地材

(3) 沥青砼

(4) 商品砼

(5) 结构件

(7) 周转材料

工程成本对比分析表目标实际差额一工程产值1自行产值2分包产值1对外分包2对内分包二成本1人工费1001民工劳务费2临时工工资2材料费1主材2地材3沥青砼4商品砼5结构件7周转材料8其他材料3机械费1外租2内租3其他4其他直接费其中大临5间接费用6分包成本1对外分包2对内分包三税金33四上缴费用五利润编制单位

(8) 其他材料

3

机械费

(1) 外租

(2) 内租

(3) 其他

4

其他直接费

其中大临

5

间接费用

6

分包成本

(1) 对外分包

(2) 对内分包

三 税金(3.3%)

四 上缴费用

五 利润

油料成本对比表范文

油料成本对比表范文

一、燃油成本

1、石油油品

(一)汽油:汽油是主要用于汽车、摩托车等内燃机车辆的燃料,由炼油厂制造,广泛应用于工业生产和公共车辆行驶。

其燃烧强度高,动力性能好,燃烧完全,然而它有毒有害,污染严重。

汽油主要由原油加工制成,按质量不同,分为普通汽油、高档汽油和柴油。

成本具体如下:

汽油种类汽油价格(元/升)

90#汽油 5.48

93#汽油 5.98

97#汽油 6.38

(二)柴油:柴油燃料是指以石油馏分制成,含有150℃以上重质油的混合物。

柴油可以用于柴油发动机和柴油发电机,它的特点是燃烧温度高,烟少,燃烧完全,但是其燃烧效率相对较低。

柴油主要由原油馏分成柴油、柴油馏分液和柴油分析油。

柴油主要用于柴油机的发动机,柴油馏分液主要用于制造一次成品润滑油、润滑油和柴油分析油,主要用于柴油燃料分析测试。

柴油种类柴油价格(元/升)

0#柴油4.80

-10#柴油 4.90 -20#柴油 5.00 2、煤油。

生产企业产品成本分析表

0.30 0.20

0.20 0.10

0.10

0.00

A

B

C

D

E

F

G

0.00

A

B

直接材料 0.00 0.00 0.00 0.00 0.00 0.00 0.00

直接材料 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%

C

金额单位:人民币元

单位成本增减 成本项目 直接人工 制造费用

其他

D

E

F

日期: 日期:

G 其他

G

四、直接材料比重对比表 100.0%

80.0%

60.0%

40.0%

20.0%

0.0%

A

B

六、制造费用比重对比表

100.0%

80.0%

60.0%

40.0%

20.0%

0.0%

A

B

七、其他费用比重对比表

100.0%

80.0%

60.0%

40.0%

20.0%

0.0%

A

B

上年比重

本年比重

增减比 合计 率

0.00

0.00 0.00 0.00 0.0%

0.00

0.00 0.00 0.00 0.0%

0.00

0.00 0.00 0.00 0.0%

0.00

0.00 0.00 0.00 0.0%

0.00

0.00 0.00 0.00 0.0%

0.00

0.00 0.00 0.00 0.0%

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00