企业财务状况表

财务状况表一般包括哪些项目

财务状况表一般包括哪些项目一个企业的财务状况表是反映其财务状况的重要工具之一。

一般来说,财务状况表包括以下几个主要项目:资产项目:1. 流动资产:•现金及现金等价物:包括企业手头上的现金、银行存款和短期投资。

•应收账款:企业由客户购买产品和服务后尚未收到的款项。

•存货:企业持有的待售产品或原材料等。

•其他流动资产:如短期投资、预付款等。

2. 非流动资产:•长期投资:企业持有的长期投资项目。

•固定资产:如房地产、设备等。

•无形资产:如专利、商标等。

•其他非流动资产:包括长期应收账款、土地等。

负债项目:1. 流动负债:•短期借款:企业尚未偿还的短期贷款。

•应付账款:企业尚未支付的供应商款项。

•应付职工薪酬:尚未支付给员工的薪酬。

•其他流动负债:如预收款、应付利息等。

2. 非流动负债:•长期借款:企业尚未偿还的长期贷款。

•应付债券:企业发行的尚未偿还的债券。

•递延所得税负债:企业尚未支付的递延所得税。

•其他非流动负债:如长期应付款等。

所有者权益项目:1. 股东权益:•股本:企业发行的普通股票。

•资本公积:包括企业因股本和股票发行所获得的额外资本。

•留存收益:企业产生的未分配利润。

•股东权益合计:即股本加资本公积加留存收益。

在财务报表中,资产项目总额等于负债项目总额加上所有者权益项目总额。

财务状况表除了上述主要项目外,还可能包括一些其他附注信息,以帮助读者更好地理解企业的财务状况。

财务状况表是企业财务报表中的一个重要部分,能够展示企业的偿债能力、流动性和盈利能力,对企业的管理和投资者决策具有重要意义。

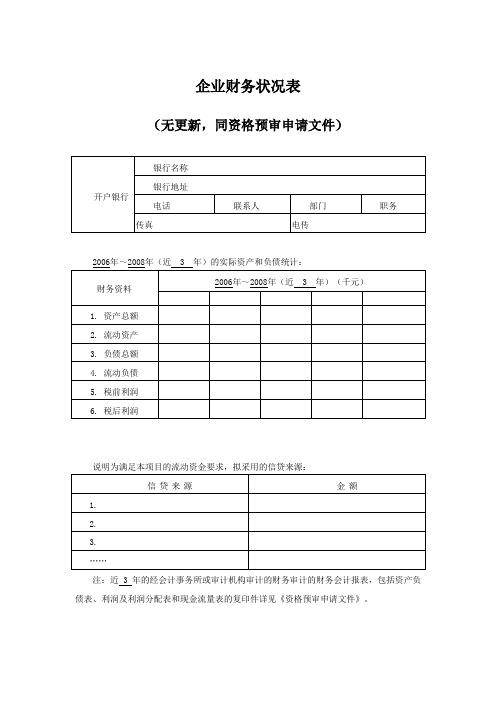

企业财务状况表(投标)-模板

(无更新,同资格预审申请文件)

开户银行

银行名称

银行地址

电话

联系人

部门

职务

传真

电传

2006年~2008年(近3年)的实际资产和负债统计:

财务资料

2006年~2008年(近3年)(千元)

1. 资产总额

2. 流动资产

3. 负债总额

4. 流动负债

5. 税前利润

6. 税后利润

说明为满足本项目的流动资金要求,拟采用的信贷来源:

信贷来源

金额

1.Leabharlann 2.3.……注:近3年的经会计事务所或审计机构审计的财务审计的财务会计报表,包括资产负债表、利润及利润分配表和现金流量表的复印件详见《资格预审申请文件》。

标准财务状况表

基本信息

公司名称:____________________

日期:XXXX年XX月XX日

收入

1. 销售收入:XX,XX00元

2. 其他收入:XXX,XXX元

3. 总计:XXX,XXX元

支出

1. 原材料/材料成本:XXX,XXX元

2. 员工工资:XXX,XXX元

3. 运营费用:XXX,XXX元

4. 租金/水电费:XXX,XXX元

5. 其他支出:XXX,XXX元

6. 总计:XXXX,XXXX元

利润/亏损

收入总额减去支出总额:XXX,XXX元

公司净资产(所有者权益):XXXX,XXXX元

资产和负债

资产:

1. 现金及现金等价物:XXXX,XXXX元

2. 库存/存货:XXXX,XXXX元

3. 其他资产(如应收账款、投资等):XXXX,XXXX元总计:XXXX,XXXX元

负债:

1. 银行贷款:XXX,XXX元

2. 应付账款:XXX,XXX元

3. 其他负债(如租赁负债、未付税款等):XXX,XXX元总计:XXXX,XXXX元

无特别说明的股东权益变化。

现金流量表

现金流入:XXXX,XXXX元

现金流出:XXXX,XXXX元

净现金流量:XXXX,XXXX元(净流入)或XXXXX,XXXX元(净流出)

备注:此表格仅供参考,实际财务状况可能因公司、时间等因素而异。

请根据具体情况进行适当调整。

如有疑问,请咨询专业财务人员。

工业企业财务状况(B103)表

1.3.重点、难点指标(续)

小规模纳税企业填列该项目时,应根据企 业的“应交税金”科目的明细科目“应交增 值税”的贷方累计发生额填列。注意不要填 列成余额,该科目的借方余额表示多交的增 值税,贷方余额表示未交的增值税。由于小 规模纳税企业在销售货物或提供劳务时,只 能开具普通发票不能开增值税专用发票,使 很多人误以为这些企业不交增值税,实际上, 凡是在我国境内从事销售货物或提供劳务的 单位和个人,除特殊行业,不论规模大小, 都要上交增值税。

(13)名录库中注册类型为310、320、 340时,103表中041 >0

1.3.重点、难点指标(续)

➢ 研究开发费(360):是指企业支付的用于研究 开发新产品、新技术、新工艺所发生的新产品设 计费、工艺规程制定费、设备调试费,原材料和 半成品的实验费,技术图书资料费,未纳入国家 计划的中间实验费,研究人员的工资,研究设备 的折旧,与新产品试制、技术研究有关的其他经 费,委托其他单位进行的科研试制的费用以及试 制失败损失。

月固定资产净值月平均余额之和÷12 该指标根据“资产负债表”中“固定资产

净值”指标的月初、月末数计算填列。

1.3.重点、难点指标(续)

注:1、计算方法 2、执行新会计制度的企业注意区分固 定资产净值与固定资产净额两项指标的 含义,计算时不要取错指标。

固定资产净值=固定资产原价-累计折旧 固定资产净额=固定资产净值-固定资产减

1.1.B103表的总说明

✓ 填报范围: 全部国有和年主营业务收入 500万元及以上的非国有法人工业企 业

1.1.B103表的总说明

✓ 报送时间为2007年2月9日前 ✓ 报送方式:电子邮件方式(gmk-

企业年度财务报表模板

企业年度财务报表模板一、引言企业年度财务报表是一份重要的财务文件,它记录了企业在一年期间的财务状况和经营业绩。

为了提高财务报表的准确性和可比性,公司需要使用一个统一的财务报表模板。

本文将介绍一个适用于企业年度财务报表的模板,以帮助企业更好地展示其财务数据。

二、财务报表模板的组成部分1. 资产负债表资产负债表是企业财务报表的核心部分,它展示了企业在特定时间点上的资产、负债和所有者权益的情况。

资产负债表的模板应包含资产、负债和所有者权益的各项细节,以便对企业的财务状况做出准确的分析和评估。

2. 利润表利润表反映了企业在一年期间的收入、成本和利润情况。

利润表的模板应包含销售收入、销售成本、税前利润和净利润等项目,以便清晰地展示企业的盈利能力和业务操作效果。

3. 现金流量表现金流量表是企业财务报表的重要组成部分,它记录了企业在一年期间的现金流入和流出情况。

现金流量表的模板应包含经营活动、投资活动和筹资活动的各项细节,以帮助企业了解其现金流量状况和资金运作情况。

4. 股东权益变动表股东权益变动表展示了企业在一年期间股东权益的变化情况。

股东权益变动表的模板应包含股本、留存收益、公积金和未分配利润等项目,以便准确记录企业股东权益的变化情况。

三、财务报表模板的设计原则1. 一致性财务报表模板应保持一致性,即使用相同的格式和项目来展示财务数据。

这样做有助于读者更好地理解和比较不同年度的财务报表,提高财务数据的可比性。

2. 简洁明了财务报表模板应尽量简洁明了,避免冗长的描述和复杂的设计。

清晰的财务数据展示有助于读者迅速理解企业的财务状况和经营表现。

3. 可扩展性财务报表模板应具有可扩展性,即可以根据企业的特定需求进行调整和扩展。

例如,可以添加新的财务指标或增加细分项目,以更好地反映企业的财务情况。

4. 数据准确性财务报表模板的设计应确保数据的准确性。

在编制财务报表时,应仔细核对和验证数据,确保其真实可靠。

四、财务报表模板的使用方法1. 填写财务数据使用财务报表模板时,首先需要将企业的财务数据填写到相应的表格中。

工业B103表工业企业财务状况表

2020/11/11

工业B103表工业企业财务状况表

2006年统计年报和2007 年定期统计报表

北京市崇文区统计局

工业B103表工业企业财务状况表

工业财务状况 (B103)

工业B103表工业企业财务状况表

内容提要

总说明 表中各指标的数据来源 表中的重点、难点指标 表中的审核要点 2005年财务年报的主要问题

工业B103表工业企业财务状况表

1.3.重点、难点指标(续)

(5)103表中041大于其他任何一意项资 本, 名录库中应填外商控股

(6)名录库中注册类型为110(国有企业)、 141(国有联营)、151(国有独资)时, 103表中036>0或038>0,037、 039、040、041同时=0

工业B103表工业企业财务状况表

变 ➢“养老保险和医疗保险”改为“其中:

养老保险和医疗保险”

工业B103表工业企业财务状况表

1.2.指标的数据来源

资产负债表

利润及利润分配表

现金流量表

会计科目

工业B103表工业企业财务状况表

1.2.指标的数据来源

应注意的问题: ➢计量单位:财务报表为“元”、统计报 表为“千元”(所有指标数均保留整数) ➢资产负债表为年末数,利润表、利润分 配表为本年实际数 ➢年度决算表(要求审计后)

1.3.重点、难点指标(续)

➢流动资产年平均余额(017): ➢流动资产月平均余额=(月初流动资产余

额+月末流动资产余额)÷2 ➢流动资产年平均余额=1至12月各月流动

资产月平均余额之和÷12 ➢该指标根据会计“资产负债表”中“流动

资产合计数”的期初数和期末数计算填列。

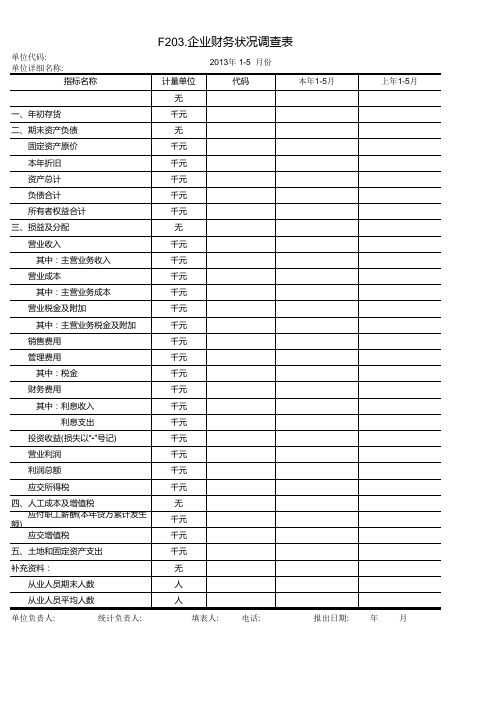

企业财务状况调查表

单位代码: 单位详细名称: 指标名称 一、年初存货 二、期末资产负债 固定资产原价 本年折旧 资产总计 负债合计 所有者权益合计 三、损益及分配 营业收入 其中:主营业务收入 营业成本 其中:主营业务成本 营业税金及附加 其中:主营业务税金及附加 销售费用 管理费用 其中:税金 财务费用 其中:利息收入 利息支出 投资收益(损失以“-”号记) 营业利润 利润总额 应交所得税 四、人工成本及增值税 应付职工薪酬(本年贷方累计发生 额) 应交增值税 五、土地和固定资产支出 补充资料: 从业人员期末人数 从业人员平均人数 单位负责人: 统计负责人: 计量单位 无 千元 无 千元 千元 千元 千元 千元 无 千元 千元 千元 千元 千元 千元 千元 千元 千元 千元 千元 千元 千元 千元 千元 千元 无 千元 千元 千元 无 人 人 填表人: 电话: 报出日期: 年 月 2013年 1-5 月份 代码 本年1-5月 上年1-5月

财务状况表

财务状况表财务状况表是企事业单位会计制度规定的一份重要财务报表,用于在特定时间范围内反映企业的财务状况。

本文将从财务状况表的概念、目的、组成要素、制作流程以及分析方法等方面进行较为全面的介绍和探讨。

一、概念和目的财务状况表,又称资产负债表,是企业财务报表中最为基本的一份。

它是在一个特定时间点上,以原则性为基础、全面反映企业资产、负债和所有者权益状况的财务报表。

通过对财务状况表的编制和分析,可以了解企业的资产结构、负债结构以及所有者权益状况,为企业决策提供重要的信息支持。

二、组成要素财务状况表由资产、负债和所有者权益三部分组成,具体如下:1. 资产:反映了企业所拥有的资源和权利,包括固定资产、流动资产、无形资产和其他资产等。

其中,固定资产是指长期使用的、价值较大的资产,如房屋、厂房、机器设备等;流动资产是指可以在一年内变现的资产,如应收账款、库存现金等;无形资产是指没有实物形态的资产,如专利权、商标、软件等;其他资产包括长期股权投资、待摊费用等。

2. 负债:反映了企业所承担的债务和其他负债,包括流动负债、非流动负债和其他负债等。

其中,流动负债是指在一年内需要偿还的债务,如应付账款、短期负债等;非流动负债是指在一年以上需要偿还的债务,如长期负债、租赁负债等;其他负债包括预计负债和递延所得税负债等。

3. 所有者权益:反映了企业所有者对企业的权益,包括实收资本、资本公积、盈余公积和未分配利润等。

其中,实收资本是企业投资者为企业筹集的资金,包括股本和资本公积;资本公积是指由投资者以非股本形式向企业注入的资本;盈余公积是指企业在经营中产生的、不分配给股东的资金;未分配利润是指企业的净利润在投资者没有分配之前所形成的未分配利润。

三、制作流程财务状况表的制作流程主要包括以下五个步骤:1. 选择会计期间:一般以一年为一个会计期间,但也可以按照企业需要和实际情况进行调整。

2. 搜集和处理数据:主要包括查找原始财务记录、整理和分类账目、计算金额和核算。