装修工程预决算

装修项目财务决算报告

装修项目财务决算报告经过半年的装修工程,XXX项目已经顺利完工。

根据项目计划及实际执行情况,现对该项目的财务决算进行报告。

一、项目概况1. 项目名称:XXX装修项目2. 项目周期:2021年1月1日至2021年6月30日3. 负责单位:XXX装饰有限公司4. 负责人:XXX二、预算情况根据项目需求与财务部门协商确定了整体的预算费用,总预算为XXX万元。

三、执行情况1. 资金投入在项目执行过程中,共计投入资金XXX万元,主要用于材料购买、人工费用、设备租赁以及其他杂费等。

2. 成本支出项目执行期间,各项成本支出情况如下:- 材料购买:XXX万元- 人工费用:XXX万元- 设备租赁费用:XXX万元- 其他杂费:XXX万元3. 经营管理费用为保证项目的顺利实施,项目管理团队付出了大量的工作与时间。

具体经营管理费用如下:- 项目经理工资:XXX万元- 项目团队工资:XXX万元- 项目会议费用:XXX万元- 差旅费用:XXX万元四、总结与分析1. 预算执行情况分析通过对预算与实际执行情况的对比分析,可以发现某些费用项目出现了超预算现象,例如某些材料的采购超过了原先的预期。

这对财务部门提出了一定的挑战,需要进一步优化成本控制与预算管理。

2. 成本效益分析在综合考虑项目质量与成本效益的情况下,我们认为该项目的成本控制还是相对较好的。

项目所投入的成本获得了良好的回报,客户对项目的满意度较高,同时可预见公司在未来的营收中能够获得较高的回报。

3. 经验教训总结- 在项目预算编制时,需要更加细致地考虑各项费用,并进行合理规划,避免费用超出预期;- 在项目执行过程中,加强与供应商、承包商的合作与沟通,优化采购与合同管理,降低成本;- 定期与项目团队进行成本分析与预算对比,及时调整与纠正工作,确保项目按计划、按预算进行。

五、结论通过对XXX装修项目的财务决算报告,我们可以看到该项目在预算费用的控制与成本效益上取得了较好的结果。

家庭装修预决算表

家庭装修预决算表

联系电话

单位

数量损耗系数Fra bibliotek主材费 单价 合计

人工费 单价 合计

备注

4 5 6 7 8 9 10 11

墙砖(含浴室背景墙,使用瓷 砖胶) 卫生间铝扣板吊顶(含浴霸、 卫浴灯、镜前灯) 洗漱台(含柜子、台面、洗漱 盆、镜子、置物台、镜后柜、 镜前灯) 浴室玻璃幕门 马桶 花洒 卫浴五金(洗发水沐浴露角架 、毛巾架、厕纸架) 暖气片(可烘干毛巾) 小计

五、 餐厅 1 2 3 4 5 6 7 8 9 二级造型吊顶(含石膏线、雷 士射灯、雷士灯带) 地砖(含过门砖、踢脚线) 墙面(含墙锢、腻子粉、墙面 漆) 墙面柜(含弱电柜) 鞋柜(含衣架、衣镜) 配电箱装饰框 餐桌椅(与墙面柜一体) 餐厅吊灯 电冰箱 小计 六、 客厅(改为主卧) 1 2 3 4 5 6 7 8 9 10 石膏线(含窗帘槽) 地砖(含过门砖、踢脚线) 墙面(含墙锢、腻子粉、墙面 漆) 门 衣柜 床(含床垫) 书桌 窗帘(双层轨道窗帘) 卧室灯 空调 小计 七、 客厅阳台 1 2 3 4 5 包下水管 防水处理 地砖 墙砖 百叶窗帘(拆除护栏)

家庭装修预决算表

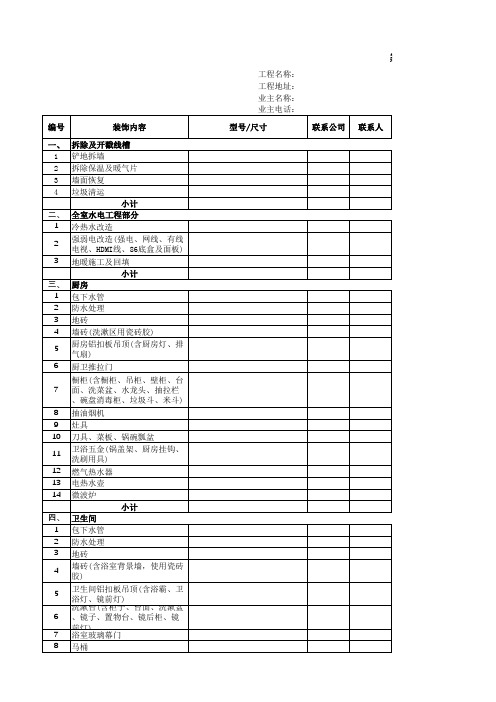

工程名称: 工程地址: 业主名称: 业主电话: 编号 装饰内容 型号/尺寸 联系公司 联系人

一、 拆除及开戳线槽 1 铲地拆墙 2 3 4 拆除保温及暖气片 墙面恢复 垃圾清运 小计 二、 全室水电工程部分 1 2 3 冷热水改造 强弱电改造(强电、网线、有 线电视、HDMI线、86底盒及面 板) 地暖施工及回填 小计 三、 厨房 1 2 3 4 5 6 7 8 9 10 11 12 13 14 包下水管 防水处理 地砖 墙砖(洗漱区用瓷砖胶) 厨房铝扣板吊顶(含厨房灯、 排气扇) 厨卫推拉门 橱柜(含橱柜、吊柜、壁柜、 台面、洗菜盆、水龙头、抽拉 栏、碗盘消毒柜、垃圾斗、米 斗) 抽油烟机 灶具 刀具、菜板、锅碗瓢盆 卫浴五金(锅盖架、厨房挂钩 、洗刷用具) 燃气热水器 电热水壶 微波炉 小计 四、 卫生间 1 2 3 包下水管 防水处理 地砖

装修费用预决算表

1894.2 诺贝尔 T34661 5491.2 诺贝尔 W45660 4224 192 140 256.8 诺贝尔 W45661

154 208 160 24 4

12.3 26.4 26.4 8 35

1894.2 5491.2 4224 192 140 256.8

69.75 7323.75 萨米特288018 1387 99.9 57.6 126 699.3 萨米特181001 288 291 1890 593.5 280 -752.55 3400 力天大理石 萨米特2810018 萨米特18801

10000 贴砖 10000 衣柜 8000 7000 5000 3000 2000 储物柜 千年舟木材门 贴砖 千年舟木材书台 千年舟木材门 美国大师 造型天花 砌墙 鸿雁 美国大师

566.2 1264.5 门套、门、装锁、防潮

二、整体厨房

1 橱柜 2 吸油烟机 3 消毒柜 4 煤气灶 5 水槽 6 调味拉篮 7 平网拉篮 8 调味拉篮 9 优惠 套 欧派 台 欧派E904 台 欧派Q303 台 欧派Q305 套 欧派PS626tc 个 欧派LD035LA 个 欧派LB090TLA 个 欧派LB090WLA 1 1 1 1 1 1 1 1 20370 4660 1980 1538 1408 440 396 438

74.3 1

120 1854

8916 1854 2200 500 56520 114.66 西蒙N51012B 134.64 西蒙N51022B 63.84 西蒙N51032B 40.68 西蒙N51042B 35.72 西蒙N51041B 536.8 西蒙N51084 28.2 西蒙N51086B 291.2 西蒙N55218S 102.5 西蒙N55214 123.6 西蒙N55116 25.6 西蒙N55111 105.8 西蒙N55302S 千年舟木工板

装修工程造价预算决算方案

装修工程造价预算决算方案一、前言装修工程造价预算决算方案是指在项目预算编制完成后,对项目实际建设情况进行核算和分析,确保对项目实际消耗的工料费、人工费、机械费和其它费用进行合理的计算,形成决算报告,并按照相关法律法规要求,签订决算合同,最终完成项目的决算工作。

本文将对装修工程造价预算决算方案进行详细阐述,包括方案的编制目的、编制依据、编制程序、报审程序、决算内容以及其他相关事宜。

二、编制目的装修工程造价预算决算方案的编制目的主要有以下几点:1. 确保预算编制工作的准确性和合理性,对项目实际建设情况进行核算和分析,提高项目预算管理水平;2. 确保工程款项的公正合理分配,保障施工单位的合法权益;3. 防止决算中出现违法违规行为,维护国家利益和公共利益;三、编制依据1. 《建设工程造价管理条例》2. 《建设工程预算编制规范》3. 《建设工程决算编制规范》4. 《建设工程合同管理办法》四、编制程序1. 初步核算,对项目实际建设情况进行核算和分析,明确决算范围和内容;2. 搜集项目实际的设计、规定、图纸、合同、施工日志等相关文件资料;3. 对施工单位提供的工程量清单、施工队伍结算单、设备台账等进行审核和复核;4. 编制决算报告,对项目实际消耗的工料费、人工费、机械费和其它费用进行合理的计算;5. 编制决算合同,签订相关法律文件;6. 向有关部门报审决算报告;7. 决算业务处理,进行结算工作。

五、报审程序1. 决算报告编制完成后,应及时报审有关部门;2. 有关部门对决算报告进行审查和审核,出具意见;3. 项目责任单位对审查和审核意见进行整理,修订决算报告;4. 决算报告按程序报请审批。

六、决算内容装修工程造价预算决算方案的具体内容包括:1. 决算报告;2. 决算合同;3. 招标、合同手续等有关文件原件;4. 设计变更、施工变更等相关文件原件;5. 工程质量证书、验收合格证等相关证明;6. 施工单位提供的工程量清单、施工队伍结算单、设备台账等相关资料;7. 决算会议的会议纪要;8. 其他需要附带的文件资料。

工装装饰装修预算决算报价表模版

含购袋、打墙,垃圾用电梯 运至电梯出口处50米内,不 含混凝土墙、梁柱拆除。 不含垃圾外运

含购袋、打墙,垃圾用电梯 运至电梯出口处50米内,不 含混凝土墙、梁柱拆除。 不含垃圾外运

含购袋、打墙,垃圾用电梯 运至电梯出口处50米内,不 含混凝土墙、梁柱拆除。 不含垃圾外运

0.00 31.50 0.00 0.00 0.00 0.00 0.00

840.00 人工,材料

人工,材料

含购袋、拆除原

2 卫生间前后窗户洞口扩大 M2 6.72 0.00 0.00 40.50 0.00 272.16

3 原卫生间窗户拆除

个 4.00 0.00 0.00 65.00 0.00 260.00

4

原卫生间拆除墙体后水泥沙 浆粉刷(墙面修补)

M

25.45 0.00

5.10

10.00 129.80 254.50

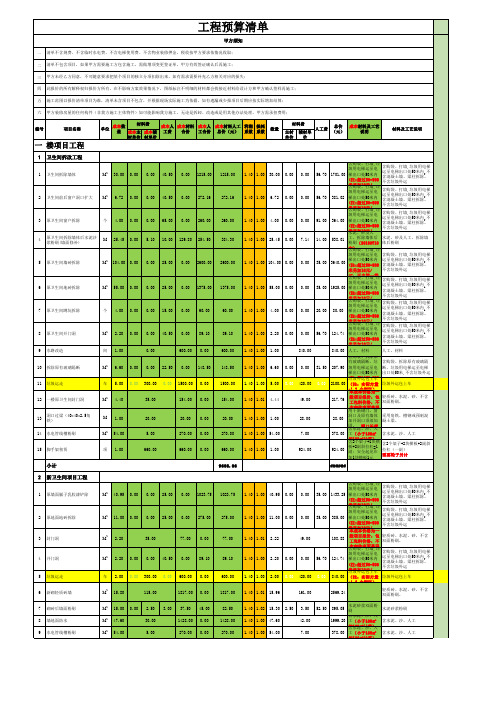

编号

项目名称

一 楼项目工程

单位

成本数

材料费

量 成本主 成本辅

成本人 工费

成本材料 合价

成本人 工合价

成本材料人工 总价(元)

利润 系数

损耗 系数

材单价 材单价

数量

材料费 主材 辅材单

人工费

总价 (元)

单价 价

成本材料及工艺 说明

材料及工艺说明

1 卫生间拆改工程 1 卫生间拆除墙体

M2 30.00 0.00 0.00 40.50 0.00 1215.00

9 水路改造

间 1.00 0.00 0.00 0.00 600.00 0.00

10 拆除原有玻璃隔断

M2 6.60 0.00 0.00 22.50 0.00 148.50

11 垃圾运走

装饰预决算员岗位职责

装饰预决算员岗位职责

装饰预决算员是一种负责管理装饰工程费用预算的职位。

他们

负责估算新建或改造房屋所需的装饰物、工程和人工费用,以及与

预算相关的所有和其他劳动力和物料相关的成本。

下面是装饰预决

算员的岗位职责:

1.为装修工程制作预算:

装饰预决算员需要根据项目建议书及设计方案,收集所有涉及

装修工程的客户需求和基础信息,依据设置的审计规范,修正并细

化所有预算数据,制定基于细化的成本预算,为装修工程提供全面

的预算数据。

2.保持预算的准确性:

装饰预决算员负责管理所有预算工作,包括分析装修工程的细节,确定任何附加或变动部分,并确定其如何影响整体预算。

3.管理材料和人工成本:

装饰预决算员需要定期更新材料和人员的成本数据。

他们需要

与供应商和承包商联系,以获取最新的价格和工艺信息。

4.编制报告和项目文档:

装饰预决算员负责编制有关项目成本预算、现场访问报告、审

计结束报告、融资计划、进度追踪等项目文件和报告。

同时负责对

预算实际支出情况作出评估。

5.与客户沟通:

装饰预决算员负责计算所有的装修成本,与业主沟通预算项目,并就细节、变化、节约成本等问题提供建议与解决方案。

在整个预

算审核过程中,制定详细的预算计划和时间表,并确保所有项目的审核和预算在规定的时间内得以完成。

凭借其技能和知识,装饰预决算员在装修工程开始之前起着至关重要的作用。

由于装修需要前期规划和精确的成本预算,预算员的工作正是确保一切得以顺利实现的保证。

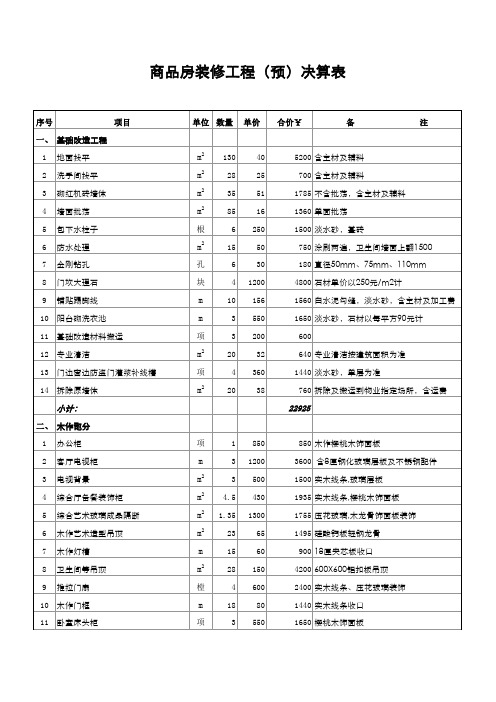

商品房装修工程(预)决算表

根 m

2

孔 块 m m 项 m2 项 m2

10 阳台砌洗衣池 11 基础改造材料搬运 12 专业清洁 13 门边窗边防盗门灌浆补线槽 14 拆除原墙体

小计:

二、 木作部分 1 2 3 4 5 6 7 8 9 办公柜 客厅电视柜 电视背景 综合厅备餐装饰柜 综合艺术玻璃成品隔断 木作艺术造型吊顶 木作灯槽 卫生间等吊顶 推拉门扇 项 m m

商品房装修工程(预)决算表

序号 一、 基础改造工程 1 2 3 4 5 6 7 8 9 地面找平 洗手间找平 砌红机砖墙体 墙面批荡 包下水柱子 防水处理 金刚钻孔 门坎大理石 铺贴踢脚线

项目

单位 数量

单价

合价¥

备

注

m m m m

2 2 2 2

130 28 35 85 6 15 6 4 10 3 3 20 4 20

14231.5

7500 聚脂漆清油三遍 25500 25000 含拉手、合叶、铰链等,1.5厚广东产 34000 含豪华装饰灯、吸顶灯、镜前灯等 2400 人工及辅料

小计: 合计:

管理费 税收 5% 3.45%

94400 267088.5

13354.425 9661.25877

总计:

备注:此报价单以实际面积结算,包含损耗部分 2、此报价单经双方确认,与合同具有同等法律效力。

3000 南平太阳电线,包括空气开关等 1500 古胜配件系列 1140 环亚 3200 安普,包括信息模块、面板,超五类线 6000 清华同方 1200 含砌基座

小计:

五、 厨卫设备 1 2 3 卫生间淋浴房 洗手盆 坐便器 项 套 套 1 2 2 3000 1600 2500

16040

3000 皇冠特单系列,包括安装 3200 含大理石台面及台下柜,SWELL 5000 SWELL75系列

装饰工程预决算部规章制度

装饰工程预决算部规章制度第一章总则第一条为规范装饰工程预决算部的工作,保障装饰工程预决算顺利进行,制定本规章制度。

第二条本规章制度适用于装饰工程预决算部的各项工作。

第三条装饰工程预决算部是公司内的重要部门,负责装饰工程的预算编制和决算审核工作。

第四条装饰工程预决算部应严格按照公司的相关政策、法规和制度执行,确保装饰工程的质量和经济效益。

第五条装饰工程预决算部应加强与其他部门的沟通与协作,共同推动装饰工程的顺利进行。

第二章装饰工程预算第六条装饰工程预算是指对装饰工程所需材料、人工、设备等费用进行综合考虑后,编制的预算表。

第七条装饰工程预算应根据工程概况、设计要求、施工条件等因素进行科学合理的评估,确保预算的准确性和完整性。

第八条装饰工程预算应严格按照公司的预算管理制度执行,确保预算的科学性和合理性。

第九条装饰工程预算应及时修改和调整,以应对各种突发情况和工程变更。

第十条装饰工程预算应做到量清、价准、费限,确保工程的质量和进度。

第三章装饰工程决算第十一条装饰工程决算是指对装饰工程实际所消耗的材料、人工、设备等费用进行核算后,编制的决算表。

第十二条装饰工程决算应按照装饰工程合同约定的标准和范围进行核算,确保决算的真实性和准确性。

第十三条装饰工程决算应与装饰工程预算进行对比,分析偏差原因,并提出改进建议。

第十四条装饰工程决算应及时报告给公司领导和相关部门,确保审批程序的顺利进行。

第四章装饰工程预决算部的管理第十五条装饰工程预决算部应建立健全的管理体制,明确部门职责和工作流程。

第十六条装饰工程预决算部应加强员工培训和考核,提高员工的专业素质和能力。

第十七条装饰工程预决算部应建立健全的档案管理制度,确保各项工作的记录和资料完整。

第十八条装饰工程预决算部应定期进行工作总结和评估,不断改进工作方式和方法。

第五章附则第十九条本规章制度由公司装饰工程预决算部负责解释。

第二十条自本规章制度发布之日起执行。

以上为装饰工程预决算部规章制度,如有违反,请及时纠正。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

浅议装修工程的预决算

摘要:近年来随着国家经济的高速发展,建筑业也步入了一个发展的春天。

建筑施工单位在如此激烈的市场竞争中想要取得更大的收益,必须要做到在保证工程施工质量的前提下,合理的进行成本控制,通过降低成本来增加利润,这是一项艰巨的任务。

只要这样,才能提高施工单位的市场竞争力。

本文着重介绍了施工方在装修工程中所需要的一些成本控制的切实可行的方法。

关键词:装饰装修;工程项目;成本控制

中图分类号: tu767 文献标识码: a 文章编号:

我们所说的成本控制,其实质就是在一个工程建设项目中,对所需要的费用进行一个合理的规划,对其所支出使用的方面进行严格的控制,及时进行核算和监督,成本控制是装饰装修降低工程成本的主要方法,运用成本控制,不仅可以将企业自身的管理水平大大提高,还可以增强在市场中的竞争力,对企业的长远发展来讲百利而无一害。

现实中虽然很多企业制度了完善的成本控制体系,但是最终对企业所产生的影响很不明显,不能达到企业的既定目标。

基于此,作者对该工程项目中的成本控制问题展开研究。

一项目成本控制中的问题

(一)成本控制意识低

在对项目成本控制的管理中,各阶级、各部门间的责任不够明确,分工不够到位,虽然项目都有相关预结算的人员,但是,对于他们的责任落实还没有到位,各相关部门间的工作协作并不密切,

甚至各部门的间的工作还有脱节情况,项目中的大部分内容都是有预算却无核算,各内容在经济方面也没有详细的分析与比较,对项目的大部分成本在管理上没有节超措施,即使从总的结算上可以看出该项目的盈亏情况,也无法弄清盈亏的具体的具体原因,下次遇到同样的问题依旧犯同样的错误,从而导致不该亏损的亏损,能够得到更多盈利的却没有得到等问题。

(二)相关人员责任心不强

各施工管理人员素质及能力高低差别较大,有的施工管理人员具有较丰富的组织经验,但是对于成本的管理,能力却非常有限,甚至他们的文化水平、专业知识水平等都不高;部分专业知识水平达到要求的大学生,在管理组织上的经验却不足;而部分既有管理组织经验,又有专业知识水平的人才则认为,反正干多少都是拿差不多的薪资,没必要太拼命,太费心,责任感极差。

(三)材料浪费现象严重

对于一项工程来说,材料费所占的费用是整个成本中较为主要的,它大约占了整个成本的60%,对于材料的管理,在成本控制中尤为重要,它直接影响到总成本的盈亏情况。

很多施工企业对于材料的管理不够重视,对施工人员的领料以及用料没有明确的规定,仓库中给出的料数量庞大,却无多的料退回来,这就导致了材料的失窃、浪费等情况,许多用具借出去时需要输相应手续,但是退回来时却不需要做验收等措施,使得施工人员对于施工用具的使用不爱护,导致了不必要的损失。

另外就是对于材料的看管问题,材料

时常会发生遗失或者材料与实际使用型号不符等问题,再次造成了浪费,并且对于材料的供应量与实际使用情况也不相符,这些都是造成成本大量流失的原因。

二加强成本控制措施

(一)对项目部的项目成本核算意识进行加强,完善项目成本核算制度

实行项目的成本控制,首先应对相关负责人进行责任制的管理,其次,是对项目成本进行核算的制度,这两点是对项目成本控制管理的重要因素。

在这两项制度中,对项目成本的核算是最基础的,如果这项制度没有建立起来,那么项目经理的确切责任也就无法落实,对项目经理实行的责任制就成了一种形式,无实质意义。

项目成本的核算,对于成本的控制,是一种依据,同时,它也是成本控制的基础,没有对成本的核算,就无法对成本进行分析与考核,更无法对成本进行合理、科学的使用计划,那么对于成本的控制也就无从下手了。

因此,成本核算员的工作非常重要,对于这类人员的管理制度,各公司应对其进行改革,对进行各项目成本核算的人员进行统一的委派,然后集中起来,统一进行管理,对于这类工作人员,他们可以定期地进行学习、交流,然后进行考核等等,使这类工作具有竞争性,并将成本核算人员的实际利益与项目分开,只有这样,成本核算人才能做出健康有序的核算内容。

(二)严格监督成本核算,加强成本核算员素质

工程中,各项目的相关负责人应自觉并认真地执行项目成本控

制以及核算管理的制度,并且做到公私分明,不滥用职权,对成本核算的工作进行干扰,使施工项目中的成本控制制度真正地落实到位。

同时,核算人员的业务素质以及技术素质也不容忽视,企业应定期为其组织培训,将其素质进行提高,对于那些对业务以及相关技术不太熟悉的核算人员,公司要立即组织相关培训,尽快将其综合素质提高。

对于一些在工作上敷衍了事,态度不诚恳,工作情况不真实的工作人员,公司应对其进行教育,提高他们的道德素质以及他们对工作的责任感,这些提高素质的基本措施不可忽视,这对企业的经济效益有着非常重要的意义。

(三)严把成本预控关,认真履行合同

对于项目成本的控制,最主要的一步便是对项目成本的预测及预控。

工程一旦得到签约,公司以及项目部便进行施工的预算,成本的计划等工作,在这些工作进行的同时,应进行市场考查,对材料、人工等费用进行一个详细的了解,并对各项目的质量、工期,以及安全等等问题进行详细的约定。

通过签订合同的方式,将责任以及职责落实到位,从而达到施工项目顺利完成的目的。

(四)加强材料管理

对于材料在管理,在工程成本控制中是一个非常重要的环节,因为材料费用在总的项目成本中百了60%甚至更多,因此,想要将成本的控制做到最好,就要在材料的管理上做大量的工作,如果对材料的管理没有落实到位,项目的成本也就得不到好的控制。

对于材料的管理,必须在整个施工过程都严格执行,如对材料用量的限

制,对领料量的限制,并将使用过但的材料进行回收再利用,这些都可以有效地减少材料的浪费情况。

(五)提高项目部整体素质

项目部对于整个施工来说是一个相当重要的部门,以项目经理为首,每一个人员的素质都应达到一定的标准,如果这一层的相关人员素质不到位,会导致整个项目的管理能力低下,因此,对于项目部整体人员的素质问题,公司应加以重视,并想尽一切办法,把这支队伍的整体素质提上去,尤其是项目经理的自身素质。

(六)改进成本核算制度

对于成本核算体系以及制度,公司应建立起一套能够与现下市场的发展相适应的方法。

项目管理人员对工作的积极性尤为重要,他们能够直接带动起成本核算体系的动作,同时,对于成本核算的质量应严格把关,努力将工程项目部改进,使其中的成员各各善管理、懂经营,并且能够在低损耗的同时高效的工作,这对项目成本的控制来说,是一种很大的提高。

总而言之,在施工中进行成本控制是一项艰巨的任务,为了提高企业的效益,增加企业的利润,对成本的管理必须执行,各企业应合理科学地引进好的成本管理制度,以提高自身在建筑业中的竞争能力。

参考文献:

[1] 靳京. 110号令给室内装修把脉——《住宅室内装饰装修管理办法》相关问题解析[j]. 北京房地产, 2002,(10)

[2] 刘亚军. 浅谈施工企业工程项目的成本管理[j]. 河南水利,2006,(04)

[3] 姜海虹, 夏鑫. 道路施工企业工程项目成本管理创新探讨[j]. 会计之友(上旬刊), 2006,(05)

[4] 徐海龙. 浅谈工程项目成本管理与控制[j]. 中国高新技术企业,2008,(13)

[5] 斯妙华. 浅析建筑工程项目成本管理[j]. 城市住宅, 2008,(05)。