第8章 干预模型预测法

第八章干预分析模型预测法

2.干预事件的影响逐渐开始,长期持续下去 有时候干预事件突然发生,并不能立刻产生完全的影响, 而是随着时间的推移,逐渐地感到这种影响的存在。

最简单情形模型

Yt

B 1 B

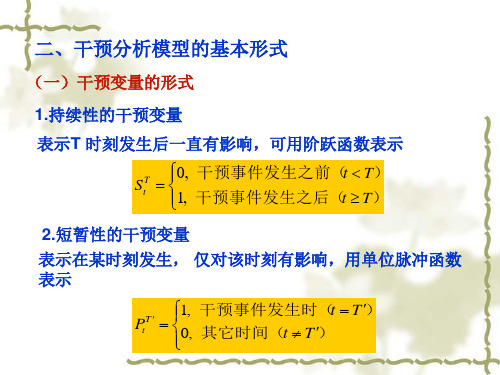

StT ,

0

1更一般模型Fra bibliotekYtBb 1 1B r Br

StT ,

0

1

3.干预事件突然开始,产生暂时的影响

Yt

然后估计出 (B) ,(B)中的参数。

假定

(B) 1 1(B) (B) 11(B)

假定干预模型模式

(B) (B)

ItT

0 1 B

StT

组合两个模型,得到单变量序列的干预分析模型

xt

0 1 1B

StT

1 1B 1 1B

at

或

(1 1B)xt

0 (1 1B) 1 1B

StT

(1 1B)at

(二)已知干预影响的情形

假定在模型识别之前,对干预影响已清楚,通过数据分析,

能确定干预变量的影响部分 ,(B并) 估计出这部分的参

数,计算出残差序列。

(B)

t

xt

ˆ (B) ˆ(B)

I

T t

t是一个消除干预变量影响序列,可计算出自相关与

偏自相关函数,识别出ARIMA模型的阶数。

三、干预模型建模的思路和具体步骤

思路:利用干预影响产生前的数据,建立单变量的时间序 列模型。利用此模型进行外推预测,得到的预测值,作为 不受干预影响的数值。最后将实际值减去预测值,得到的 是受干预影响的具体结果,利用这些结果可以求估干预模 型的参数。

二、干预分析模型的基本形式

(一)干预变量的形式

1.持续性的干预变量

干预分析模型预测法

结合之前步骤,求出 总的干预分析模型。

精品课件

干预分析模型预测法

干预分析模型预测房价指数

第三节 干预分析模型的应用实例

(一)、 问题的提出和相关背景 房地产价格指数对价格这一个经济变量进行跟踪记录,对于

市场行情的波动具有直接、及时的表现力。价格指数是由一个 个市场调查的数据构成的,这些数据来自于不同地点的楼盘, 每时每刻记录着市场行情波动的轨迹,形成一幅观测市场行情 万千气象的云图。近年来上海房地产市场保持量价齐升的态势, 特别是住宅市场,商品住宅价格涨幅大幅度攀升,引来了民众 与政府的多方关注。2003年4月开始,住宅价格涨幅惊人,明显 高于往年同期。有研究人士认为,是SARS带动了上海房市的新 一轮上涨,使得上海的城市竞争力为众多的海内外投资者所认 可和关注。这里就选取上海二手房指数作为研究对象,以SARS 的发生为干预事件,运用干预分析模型进行分析和预测,定量 地19研究价格指数的运行轨迹。精品课件

在ARIMA模型中,首先识别模型中的p和q,然后估计出

,B 中的B参数。

15

精品课件

干预分析模型预测法

假定:

(B)11(B) (B)11(B)

假定模型形式为:

((BB))ItT 10BStT

xt 1 01BStT1 1 1 1B Bat

16

精品课件

干预分析模型预测法

(2)已知干预影响的情形

假定在模型识别之前,对干预的影响已很清楚,以至

PtT

10,,

干预事件发生t 时T) ( 其它时间t ( T)

5

精品课件

干预分析模型预测法

a.干预事 件的影响 突然开始, 长期持续 下去

b. 干预事件 的影响逐渐 开始,长期 持续下去

统计预测与决策练习题

统计预测与决策练习题第⼀章统计预测概述⼀、单项选择题8、统计预测得研究对象就是()A、经济现象得数值B、宏观市场C、微观市场D、经济未来变化趋势答:A⼆、多项选择题4、定量预测⽅法⼤致可以分为()A、回归预测法B、相互影响分析法C、时间序列预测法D、情景预测法E、领先指标法答:AC三、名词解释2、统计预测答:即如何利⽤科学得统计⽅法对事物得未来发展进⾏定量推测,并计算概率置信区间。

四、简答题1、试述统计预测与经济预测得联系与区别。

答:两者得主要联系就是:①它们都以经济现象得数值作为其研究得对象;②它们都直接或间接地为宏观与微观得市场预测、管理决策、制定政策与检查政策等提供信息;③统计预测为经济定量预测提供所需得统计⽅法论。

两者得主要区别就是:①从研究得⾓度瞧,统计预测与经济预测都以经济现象得数值作为其研究对象,但着眼点不同。

前者属于⽅法论研究,其研究得结果表现为预测⽅法得完善程度;后者则就是对实际经济现象进⾏预测,就是⼀种实质性预测,其结果表现为对某种经济现象得未来发展做出判断;②从研究得领域来瞧,经济预测就是研究经济领域中得问题,⽽统计预测则被⼴泛得应⽤于⼈类活动得各个领域、第⼆章定性预测法⼀、单项选择题3、()需要⼈们根据经验或预感对所预测得事件事先估算⼀个主观概率。

A德尔菲法 B 主观概率法C情景分析法 D 销售⼈员预测法答:B⼆、多项选择题2、主观概率法得预测步骤有:A 准备相关资料B 编制主观概率表C确定专家⼈选D 汇总整理E判断预测答:ABDE三、名词解释2、主观概率答:就是⼈们对根据某⼏次经验结果所作得主观判断得量度。

四、简答题1、定型预测有什么特点?它与定量预测有什么区别与联系?答:定型预测得特点在于:(1)着重对事物发展得性质进⾏预测,主要凭借⼈得经验以及分析能⼒;(2)着重对事物发展得趋势、⽅向与重⼤转折点进⾏预测。

定型预测与定量预测得区别与联系在于:定性预测得优点在于:注重于事物发展在性质⽅⾯得预测,具有较⼤得灵活性,易于充分发挥⼈得主观能动作⽤,且简单得迅速,省时省费⽤。

统计预测与决策练习题介绍

第一章¥第二章统计预测概述一、单项选择题8、统计预测的研究对象是()A、经济现象的数值B、宏观市场C、微观市场D、经济未来变化趋势答:A二、多项选择题4、定量预测方法大致可以分为()|A、回归预测法B、相互影响分析法C、时间序列预测法D、情景预测法E、领先指标法答:AC三、名词解释2、统计预测答:即如何利用科学的统计方法对事物的未来发展进行定量推测,并计算概率置信区间。

四、简答题1、试述统计预测与经济预测的联系和区别。

}答:两者的主要联系是:①它们都以经济现象的数值作为其研究的对象;②它们都直接或间接地为宏观和微观的市场预测、管理决策、制定政策和检查政策等提供信息;③统计预测为经济定量预测提供所需的统计方法论。

两者的主要区别是:①从研究的角度看,统计预测和经济预测都以经济现象的数值作为其研究对象,但着眼点不同。

前者属于方法论研究,其研究的结果表现为预测方法的完善程度;后者则是对实际经济现象进行预测,是一种实质性预测,其结果表现为对某种经济现象的未来发展做出判断;②从研究的领域来看,经济预测是研究经济领域中的问题,而统计预测则被广泛的应用于人类活动的各个领域。

第二章定性预测法一、单项选择题3、()需要人们根据经验或预感对所预测的事件事先估算一个主观概率。

A 德尔菲法B 主观概率法C 情景分析法D 销售人员预测法|答:B二、多项选择题2、主观概率法的预测步骤有:A 准备相关资料B 编制主观概率表C 确定专家人选D 汇总整理E 判断预测答:A B D E三、名词解释2、主观概率答:是人们对根据某几次经验结果所作的主观判断的量度。

\四、简答题1、定型预测有什么特点它和定量预测有什么区别和联系答:定型预测的特点在于:(1)着重对事物发展的性质进行预测,主要凭借人的经验以及分析能力;(2)着重对事物发展的趋势、方向和重大转折点进行预测。

定型预测和定量预测的区别和联系在于:定性预测的优点在于:注重于事物发展在性质方面的预测,具有较大的灵活性,易于充分发挥人的主观能动作用,且简单的迅速,省时省费用。

统计预测与决策练习题

第一章统计预测概述一、单项选择题8、统计预测的研究对象是()A、经济现象的数值B、宏观市场C、微观市场D、经济未来变化趋势答:A二、多项选择题4、定量预测方法大致可以分为()A、回归预测法B、相互影响分析法C、时间序列预测法D、情景预测法E、领先指标法【答:AC三、名词解释2、统计预测答:即如何利用科学的统计方法对事物的未来发展进行定量推测,并计算概率置信区间。

四、简答题1、试述统计预测与经济预测的联系和区别。

答:两者的主要联系是:①它们都以经济现象的数值作为其研究的对象;②它们都直接或间接地为宏观和微观的市场预测、管理决策、制定政策和检查政策等提供信息;③统计预测为经济定量预测提供所需的统计方法论。

两者的主要区别是:①从研究的角度看,统计预测和经济预测都以经济现象的数值作为其研究对象,但着眼点不同。

前者属于方法论研究,其研究的结果表现为预测方法的完善程度;后者则是对实际经济现象进行预测,是一种实质性预测,其结果表现为对某种经济现象的未来发展做出判断;②从研究的领域来看,经济预测是研究经济领域中的问题,而统计预测则被广泛的应用于人类活动的各个领域。

—第二章定性预测法一、单项选择题3、()需要人们根据经验或预感对所预测的事件事先估算一个主观概率。

A 德尔菲法B 主观概率法C 情景分析法D 销售人员预测法答:B二、多项选择题2、主观概率法的预测步骤有:A 准备相关资料B 编制主观概率表C 确定专家人选D 汇总整理E 判断预测答:A B D E三、名词解释@2、主观概率答:是人们对根据某几次经验结果所作的主观判断的量度。

四、简答题1、定型预测有什么特点它和定量预测有什么区别和联系答:定型预测的特点在于:(1)着重对事物发展的性质进行预测,主要凭借人的经验以及分析能力;(2)着重对事物发展的趋势、方向和重大转折点进行预测。

定型预测和定量预测的区别和联系在于:定性预测的优点在于:注重于事物发展在性质方面的预测,具有较大的灵活性,易于充分发挥人的主观能动作用,且简单的迅速,省时省费用。

第8章 干预模型预测法

T t

首页

序号

日期

进出口 额 1573.6 1404.5 1599.3 1779.9

调整(30日) 额 1522.8 1504.8 1547.7 1779.9

序号

日期

进出口额

调整(30 日)额 1779.6 1978.5 2207.6 2138.1

T t

t 21

(7)运用模型进行预测

当t 21时

当 t 21 时

yt 1467.08 44.38t

ˆ yt X t 1 ˆ B

ˆ( y X ) ˆ yt X t t 1 t 1

for t=1:21 X0(t)=b3(1)+b3(2)*t; y0=X0; %2008年9月及以前的预测值 end for t=22:26 X0(t)=b3(1)+b3(2)*t; y0(t)=X0(t)+b2(2)*(y0(t-1)-X0(t-1))+b2(1); %2008 年10月以后的预测值 end y0

(3)分离出干预影响的具体数据,估计干预模型的参数 利用所得模型,对2008年10月以后的数据进行预测,然后 用实际值减去预测值,得到的差值就是金融危机产生的效 应值z。 t2=22:26; x2=b1(1)+b1(2).*t2'; z=y(22:end)-x2(1:end)

利用z的数据,可估计出干预模型:

zt StT

w表示干预影响程度的未知参数 干预事件发生后需延迟b个时期才能产生影响

zt Bb StT

(2)干预事件的影响逐渐开始,长期持续下去。 其最简单模型为:

B T zt St 1 B

统计预测与决策练习题

第一章统计预测概述一、单项选择题8、统计预测的研究对象是()A、经济现象的数值B、宏观市场C、微观市场D、经济未来变化趋势答:A二、多项选择题4、定量预测方法大致可以分为()A、回归预测法B、相互影响分析法C、时间序列预测法D、情景预测法E、领先指标法答:AC三、名词解释2、统计预测答:即如何利用科学的统计方法对事物的未来发展进行定量推测,并计算概率置信区间。

四、简答题1、试述统计预测与经济预测的联系和区别。

答:两者的主要联系是:①它们都以经济现象的数值作为其研究的对象;②它们都直接或间接地为宏观和微观的市场预测、管理决策、制定政策和检查政策等提供信息;③统计预测为经济定量预测提供所需的统计方法论。

两者的主要区别是:①从研究的角度看,统计预测和经济预测都以经济现象的数值作为其研究对象,但着眼点不同。

前者属于方法论研究,其研究的结果表现为预测方法的完善程度;后者则是对实际经济现象进行预测,是一种实质性预测,其结果表现为对某种经济现象的未来发展做出判断;②从研究的领域来看,经济预测是研究经济领域中的问题,而统计预测则被广泛的应用于人类活动的各个领域.第二章定性预测法一、单项选择题3、()需要人们根据经验或预感对所预测的事件事先估算一个主观概率.A 德尔菲法B 主观概率法C 情景分析法D 销售人员预测法答:B二、多项选择题2、主观概率法的预测步骤有:A 准备相关资料B 编制主观概率表C 确定专家人选D 汇总整理E 判断预测答:A B D E三、名词解释2、主观概率答:是人们对根据某几次经验结果所作的主观判断的量度.四、简答题1、定型预测有什么特点?它和定量预测有什么区别和联系?答:定型预测的特点在于:(1)着重对事物发展的性质进行预测,主要凭借人的经验以及分析能力;(2)着重对事物发展的趋势、方向和重大转折点进行预测。

定型预测和定量预测的区别和联系在于:定性预测的优点在于:注重于事物发展在性质方面的预测,具有较大的灵活性,易于充分发挥人的主观能动作用,且简单的迅速,省时省费用。

统计预测与决策(第三版)

回本章目录

定量预测的优点: 注重于事物发展在数量方面的分析,重视对事物发展变化的程度做数量上的描述,更多地依据历史统计资料,较少受主观因素的影响。 定量预测的缺点: 比较机械,不易处理有较大波动的资料,更难以预测事物质的变化。

回总目录

回本章目录

从研究的角度看,统计预测和经济预测都以经济现象的数值作为其研究对象,但着眼点不同。前者属于方法论研究,其研究的结果表现为预测方法的完善程度;后者则是对实际经济现象进行预测,是一种实质性预测,其结果表现为对某种经济现象的未来发展做出判断。 从研究的领域来看,经济预测是研究经济领域中的问题,而统计预测则被广泛地应用于人类活动的各个领域。

回总目录

回本章目录

1.2 统计预测方法的分类和选择

统计预测方法可归纳分为定性预测方法和定量预测方法两类,其中定量预测法又可大致分为回归预测法和时间序列预测法; 按预测时间长短,分为近期预测、短期预测、中期预测和长期预测; 按预测是否重复,分为一次性预测和反复预测。

一、统计预测方法的分类

回总目录

回总目录

回本章目录

德尔菲法的缺点: (1)对于分地区的顾客群或产品的预测可能 不可靠。 (2)责任比较分散。 (3)专家的意见有时可能不完整或不切合实际。

回总目录

回本章目录

三、德尔菲法应用案例

例 1 某公司研制出一种新兴产品,现在市场上还没有相似产品出现,因此没有历史数据可以获得。公司需要对可能的销售量做出预测,以决定产量。于是,该公司成立专家小组,并聘请业务经理、市场专家和销售人员等8位专家,预测全年可能的销售量。8位专家提出个人判断,经过三次反馈得到结果,如下表所示。

应做工作

分解分析法

4

短期

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1, t T P t 0, t T

T

首页

8.1.2 干预事件的形式 对经济活动可能产生的经济效果和经济发 展趋势作出科学预见的学科。 (1)干预事件的运行突然开始,长期持续下去。 设干预对因变量的影响是固定的,从某一时刻T开始, 但影响程度是未知的,即因变量的大小是未知的。 干预模型为:

T t

t 21

(7)运用模型进行预测

当t 21时

当 t 21 时

yt 1467.08 44.38t

ˆ yt X t 1 ˆ B

ˆ( y X ) ˆ yt X t t 1 t 1

for t=1:21 X0(t)=b3(1)+b3(2)*t; y0=X0; %2008年9月及以前的预测值 end for t=22:26 X0(t)=b3(1)+b3(2)*t; y0(t)=X0(t)+b2(2)*(y0(t-1)-X0(t-1))+b2(1); %2008 年10月以后的预测值 end y0

ˆt z t yt x

首页

利用这些结果估计干预影响部分

( B) T zt It ( B)

中的参数

和

若干预影响部分

zt

的形式为: zt 1 B

则就是估计自回归方程 zt zt 1 的参数。

首页

(3)计算净化序列。 净化序列是指消除了干预影响的序列,它由实际的观察 值减去干预影响值得到,即:

(4)干预事件逐渐开始,产生暂时的影响 。

zt 1 1B r B r

0

PtT

8.1.3干预分析模型的基本形式 设y(t)为经济过程的某个指标值 ,x(t)表示无干预影响时的经 济过程值,z(t)为干预影响过程值,则在干预影响下的经济 过程值可表示为:

yt xt z t

1 2 3 4

2007年1月 2007年2月 2007年3月 2007年4月

14 15 16 17

2008年2月 2008年3月 2008年4月 2008年5月

1661 2044.5 2207.63 2209.4

5

6 7 8 9 10 11

2007年5月

2007年6月 2007年7月 2007年8月 2007年9月 2007年10月 2007年11月

2220.88

2479.41 2412.65 2437.53 2215.39 1897.03 1832.6

2220.9

2399.4 2334.8 2437.5 2143.9

首页

1773.5

1897

( 1 )由于是月数据,考虑每月的天数不一致,所以都 化为标准的30天,调整后的数据见表8-1,并用y表示这 26个数据组成的列向量。 y=[1522.8 1504.8 1547.7 1779.9 1602.7 1795.9 1849.1 1913.4 ... 2009.2 1821.2 2088.7 1994.9 1933.8 1779.6 1978.5 2207.6 2138.1 ... 2220.9 2399.4 2334.8 2437.5 2143.9 1897 1773.5 1372.3 1339]'; (2)根据2007年1月到2008年9月,即前21个数据,建立时 间序列模型 x1=y(1:21) t1=1:21; T1=[ones(21,1),t1']; format long [b1,bint1,r1,rint1,stats1]=regress(x1,T1)

第8章 干预分析模型预测法

8.1 干预分析模型基本形式 8. 2案例分析

练习与提高(八)

8.1 干预分析模型基本形式 8.1.1 干预分析模型基本变量

(1)持续性干预变量。是指当某一突发事件在T时 刻发生以后,一直对所研究的问题有影响。这时我 们可用阶跃函数表示,其形式为:

0, t T StT 1, t T

(3)分离出干预影响的具体数据,估计干预模型的参数 利用所得模型,对2008年10月以后的数据进行预测,然后 用实际值减去预测值,得到的差值就是金融危机产生的效 应值z。 t2=22:26; x2=b1(1)+b1(2).*t2'; z=y(22:end)-x2(1:end)

利用z的数据,可估计出干预模型:

其中, x(t)可用回归法、季节指数以及ARMA等方法确 定, z(t)由上述干预事件确定。

以ARMA模型说明建立干预模型的步骤: (1)利用无干预影响的序列(即的前半部分)建立 ARMA模型:

( B) xt at ( B)

然后利用此模型进行外推预测,得到的预测值作为不受 ˆt 干预影响的数值 x (2)将干预事件后的实际值(即y(t)的后半部分)减去 ˆt ,得到受干预影响的效用值: 预测值 x

ˆ X t yt StT ˆB 1 时, X t yt

当t

T

当 t T

时, S 1

T t

ˆ X t yt ˆB 1

ˆ( X y ) ˆ X t yt t 1 t 1

( 4 )利用净化序列建立一个改进的 ARMA 模型: ( B) Xt at ( B) (5) 将第(4)步 X t 与第(2)步 z t 的结合,就得总的干预 分析模型:

ˆ X t yt StT ˆB 1

T=21 ,t=1,2,…,26

X(1:21)= y(1:21); for t=22:26 X(t)=y(t)+b2(2)*(X(t-1)-y(t-1))-b2(1); end X (5)对净化序列建立拟合模型 t3=1:26; T3=[ones(26,1),t3']; [b3,bint3,r3,rint3,stats3]=regress(X',T3)

0, 2008年10月以前 S 1, 2008年10月及以后

T t

首页

序号

日期

进出口 额 1573.6 1404.5 1599.3 1779.9

调整(30日) 额 1522.8 1504.8 1547.7 1779.9

序号

日期

进出口额

调整(30 日)额 1779.6 1978.5 2207.6 2138.1

Zt 1 B

中的参数w和,实际上是自回归方程 Zt Zt 1 的参数。 u=z(2:end) v=z(1:end-1) T2=[ones(length(v),1),v]; [b2,bint2,r2,rint2,stats2]=regress(u,T2)

(4)计算净化序列

yt X t z t

(6)利用模型进行预测 当t

T 时, yt X t

时, S 1

T t

当 t T

ˆ yt X t 1 ˆ B

ˆ( y X ) ˆ yt X t t 1 t 1

2案例分析

8.2.1 我国进出口商品总额模型

选取2007年1月至2009年2月的海关进出口总额数据,并 以2008年9月金融危机爆发作为干预事件,因此将时间序 列数据分为两个时期:第一时期为2007年1月至2008年9 月,第二时期为2008年10月至2009年2月。 由于金融危机爆发并不是立刻产生完全的影响,而是随着 时间的推移,逐渐地感到这种影响的存在。因此干预影响 可选为模型: Zt StT 1 B

(6)组建干预分析模型 将(3)、(5)步骤组合,即得干预分析模型: ˆ StT yt X t ˆB 1 即

373.03 T St yt 1467.08 44.38t 1 0.8B

其中

0, 2008年10月以前(t 22) S 1, 2008年10月及以后(t 22)

(8)画图比较 plot(t3,y,'+',t3,y0,'o')

2600

2400

原始数据 预测数据

2200

进出口额

2000

1800

1600

1400

1200

0

5

10

15 时间

20

25

30

1656.1

1795.9 1910.7 1977.13 2009.17 1881.9 2088.7

1602.7

1795.9 1849.1 1913.4 2009.2 1821.2 2088.7

18

19 20 21 22 23 24

2008年6月

2008年7月 2008年8月 2008年9月 2008年10月 2008年11月 2008年12月

zt StT

w表示干预影响程度的未知参数 干预事件发生后需延迟b个时期才能产生影响

zt Bb StT

(2)干预事件的影响逐渐开始,长期持续下去。 其最简单模型为:

B T zt St 1 B

0 1

( 3 )干预事件突然开始,产生暂时的影响。

Bb T zt Pt 1 B