《远期外汇综合协议SAFE-补偿原理和结算金的计算》详解课件

远期外汇综合协议-详解

远期外汇综合协议-详解(重定向自SAFE)远期外汇综合协议(Synthetic Agreement for Forward Exchange,简称SAFE)目录• 1 远期外汇综合协议的定义• 2 远期外汇综合协议的起源• 3 远期外汇综合协议的定价[1]• 4 远期外汇综合协议的交易流程和结算• 5 远期外汇综合协议与远期利率协议的区别• 6 远期外汇综合协议案例分析o 6.1 案例一:[3]•7 相关条目•8 参考文献远期外汇综合协议的定义远期外汇综合协议是指双方约定买方在结算日按照合同中规定的结算日直接远期汇率用第二货币向卖方买入一定名义金额的原货币,然后在到期日再按合同中规定的到期日直接远期汇率把一定名义金额的原货币出售给卖方的协议。

即:从未来某个时点起算的远期外汇协议,即当前约定未来某个时点的远期汇率,其实质是远期的远期。

远期外汇综合协议实际上是名义上的远期对远期掉期交易。

远期外汇综合协议是对未来远期差价进行保值或投机而签订的远期协议。

实际中,通常,双方在当前t时刻约定买方在结算日T时刻按照协议中规定的结算日直接远期汇率K用第二货币向卖方买入一定名义金额A的原货币,然后在到期日T*时刻再按合同中规定的到期日直接远期汇率K*把一定名义金额(在这里假定也为A)的原货币出售给卖方。

在这里,所有的汇率均指用第二货币表示的一单位原货币的汇率。

为论述方便,我们把原货币简称为外币,把第二货币简称为本币。

远期外汇综合协议的起源SAFE是在20世纪80年代被开发出来的一种金融创新工具,其本质是两种货币之间的远期对远期的名义上的互换。

其中一种货币被称之为原货币(Primary Currency),另一种则被称之为第二货币(Secondary Currency).由于SAFF和FRAs都是远期对远期的合约,两者有很多相似的地方:1、标价方式都似乎“m×n”,m和n分别表示从合同签订日到结算日的时间和到到期日的时间;2、两者都有五个时间概念,即交易日、起算日、确定日、结算日和到期日,且有关规定也是一致的。

外汇远期及远期外汇综合协议

主要内容

远期合约特点 金融远期合约实例

债券远期(Bond Forward) 远期利率协议(FRA: Forward Rate Agreement ) 外汇远期(Forward Exchange contract)与远期外汇综合协议(SAFE:

Synthetic Agreement for Forward Exchange )

• 升水:远期汇率>即期汇率 • 贴水:远期汇率<即期汇率

远期全价=即期汇率+远期点

外汇远期结算

外汇远期

外币 时间:6个月 标的:兑换外币

的金额 价格:远期汇率

交易日

多头

空头

结算日

外汇远期结算

外汇远期

美元 时间:6个月 标的:USD 100万 价格: USD/CNY=6.159

交易日

多头 615.9万 100万 空头 结算日

CS (Contract Spread)

2天

交易日

生效日

远期外汇协议(FXA: Forward Exchange Agreement)

多头

空头

SFXA =

AS

(SR-CR)

AM

(CR CS)-(SR SS)

1+

i

D B

AS 多头:买美元 空头:卖美元

远期期限a

2天

确定结算汇率 SR(Settlement Rate) 结算日 SS(Settlement Spread)

AM

多头:卖美元 空头:买美元

合约期限(b-a)

2天

确定结算汇率 SR(Settlement Rate) 结算日 SS(Settlement Spread)

远期产品FRA和SAFE

第一节 第二节 第三节 第四节 第五节

互换交易 货币互换 利率互换

非标准互换 互换交易的无盈亏点

2023/11/1

1

第一节 远期利率协议FRA

前面第八章中所分析的远期利率基本上是银行向贷 款者提供的远期贷款利率,事实上,由于这种远期贷款 业务需要占压银行的资本金和信贷指标,而8%的资本 充足率要求也会降低银行从事远期贷款的利润率,所以, 这种业务开展的并不好。

2023/11/1

2

事先固定未来的贷款利率

远期利率协议FRA是交易双方或者为了规避未来可 能发生的利率波动风险,或者为了在这种未来利率波动 上进行投机的目的而签订的一纸协议。它规定了在特定 期限内以事先约定的利率开始执行某种货币的特定数额 名义本金的借贷,而要求双方在未来某一约定的日期进 行交割。

利率分别为4.0%、4.2%,而一份1×4的远期利率协议,

面额£100万英镑,协议利率4.25%。到了2001年10月3

日星期三的基准日,市场利率为5%。这是一个结合例

的2计023/算11/1实例。

5

实际例子

1×4是指即期日与交割日之间为1个月,即期日与到 期日之间为4个月;

rS =4.0%,rL =4.2%,转换天数 N Y=365,N S =30天,

些利率高阶的无穷小项

2023/11/1

。 rS

rF

NS NY

NF NY

11

2023/11/1

12

2023/11/1

13

2023/11/1

14

2023/11/1

15

2023/11/1

16

2023/11/1

17

2023/11/1

第五章 综合的远期外汇协议PPT课件

基本点标价

完全标价

即期

1.9005-1.9015 1.9005-1.9015

3月期

35- 38 1.9040-1.9053

6月期

230- 234 1.9235-1.9249

ERA标价 192-199

作为ERA的买方,银行在 结算日买入英镑的报价, 期望越小越好

18

作为ERA的卖方,银行 在结算日卖出英镑的报 价,期望越大越好

YOUR SITE HERE 编辑版pppt

LOGO

注意两点:

❖ 1. SAFE一般以第一货币表示名义本金 额,而以第二货币表示结算金数额;

❖ 2. 结算金>0,卖方补偿买方(汇率下降) 结算金<0,买方补偿卖方(汇率上升)

YOUR SITE HERE

17

编辑版pppt

汇L率OG标O 价信息:汇率量纲(USD/GBP)

YOUR SITE HERE

8

编辑版pppt

LOGO

综合的远期外汇协议

具体而言,在SAFE条件下:

★ 交易双方只进行名义上的远期——远期互换, 不涉及实际本金的兑换;

★ 互换的货币分别称作第一货币(primary currency)和第二货币(secondary

currency)。 两种货币在交割日进行首次兑换,在到期日再 换成原来的币种; ★ 互换的资金数额叫做名义本金;互换的比率为 合约汇率和结算汇率; ★ 最初买入第一货币的一方称作买方,最初出售 第一货币的一方称作卖方。

方的金额

YOUR SITE HERE

10

编辑版pppt

LOGO

SAFE几个时间点和基本术语

交易日

交割日

到期日

远期合约PPT课件

第30页/共91页

第一种情况:假设市场上的远期利率为 6%>5.84%,

则可以构造一个无风险套利组合I:

(1)以5.75%的利率借入12个月后到期的贷款 1元; (2)以借入的1元投资于无风险资产3个月,利 率为5.25% ; (3)再以市场上的6%的远期利率水平贷出1个 3个月后开始的9月期远期贷款。

平衡头寸主要指银行等金融机构为避免日常业务中的利率、汇率变动 的风险,相互间平衡其相关头寸的远期交易。

投机(套利)指建立在投机者某种预期基础的,由投机者承担汇率和 利率风险的远期交易。

第12页/共91页

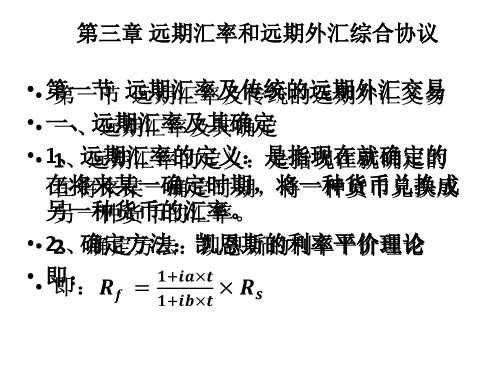

第二节 远期价格

➢ 远期价格是指在金融市场上,交易双方对未来 交易的商品现在就确定的交易价格。

➢ 远期价格有两种最常见的类型: 1)远期利率——资金融通的远期价格 2)远期汇率——外汇买卖的远期价格

第4页/共91页

2.买方和卖方。 其中合约中规定在将来买入标的物的一

方称为买方(或多头),在将来卖出标的物的 一方称为卖方(或空头)。

第5页/共91页

3.交割价格 合约中规定的未来买卖标的资产的价

格称为交割价格。如果信息是对称的,而且 合约双方对未来的预期相同,那么合约双方 所选择的交割价格应使合约的价值在签署合 约时等于零。这意味着无需成本就可处于远 期合约的多头或空头状态。

一、远期合约的由来与定义

例4.1 假设张毅想买一部新的粉红车体和绿色

装饰的摩托车。由于暂时没有现货,他订购了一辆在 3个月后才能交货的摩托车。车价在他订购时就己经 确定,但是要延迟到摩托车交货时才支付。这样的合 约就是一种远期合约。

例4.2 张敏周一打电话给蔬菜铺,在获知价格后,

远期外汇合约ppt课件

4

篮球比赛 是根据 运动队 在规定 的比赛 时间里 得分多 少来决 定胜负 的,因 此,篮 球比赛 的计时 计分系 统是一 种得分 类型的 系统

1.远期利率协议

远期利率协议(Forward Rate Agreements,简称FRA)是买卖双方 同意从未来某一商定的时刻开始,在某一特定时期内按协议利率借 贷一笔数额确定、以特定货币表示的名义本金的协议。合约中最重 要的条款要素为协议利率,我们通常称之为远期利率,即现在时刻 的将来一定期限的利率。例如14远期利率,即表示1个月之后开 始的期限3个月的远期利率;3×6远期利率,则表示3个月之后开始 的期限为3个月的远期利率。

而当保证金账户的余额低于交易所规定的维持保证金 (Maintenance Margin)水平时(维持保证金水平通常低于初始保

• 在期货交易开始之前,期货的买卖双方都必须在经纪公司 开立专门的保证金账户,并存入一定数量的保证金,这个保

证金也称为初始保证金(Initial Margin)。保证金的数目因

合约而不同,也可能因经纪人而不同。 每日盯市结算:在每天期货交易结束后,交易所与清算机构都要

进行结算和清算,按照每日确定的结算价格计算每个交易者的浮 动盈亏并相应调整该交易者的保证金账户头寸。

一般来说,常见的标准期货合约条款包括:

(1)交易单位。交易所对每个期货产品都规定了统一的数量和数量单位,统 称“交易单位”(Trade Unit)或“合约规模”(Contract Size)。不同交易 所、不同期货品种的交易单位规定各不相同。[例]

18

篮球比赛 是根据 运动队 在规定 的比赛 时间里 得分多 少来决 定胜负 的,因 此,篮 球比赛 的计时 计分系 统是一 种得分 类型的 系统

金融工程学远期汇率和远期外汇综合

起 算 日

确 定 日

交 割 日

( 名 义 上 第 一 次 交 换 日)

到 期 日

( 名 义 上 第 二 次 交 换 日)

(3×6SAFE时间流程)

• 四、SAFE 的常用术语 • (1):买方:第一次互换中买入第一 货币的一方。 • (2):卖方:第一次互换中卖出第一 货币的一方。 • 一般,若投资者预测未来两国利差会 进一步扩大,从而汇差会进一步扩大, 则选择做卖方,否则选择做买方。

• 表3-2:

第一种情况 第二种情况 SR 3个月FR SR 3个月FR

美 元 / 1.8000 176/179 1.7000 138/141 瑞郎 6% 6% 美元

瑞郎

10%

9.5%

我们先用传统方法来做。 第一种情况: • 解:根据初始市场信息,我们得知:

一个月后 1.8053/1.8056 协议 4个月后 1.8212/1.8215

• SAFE在要求提供报价时,做市商通常 既报买价,又报出卖价。例如当为 14SAFE报价时,通常的答复是 “156/162”。这里,做市商愿意以 156基点卖出一份14SAFE,或者愿意以 162基点买入一份14SAFE。 • 特点:“前卖后买”;“低卖高买”

• 所谓卖出一份SAFE,意即“在结算日 卖出第一货币,在到期日再买入第一 货币”;

• 在交易日,交易双方完成下列两项任 务: ----确定结算日和到期日两次兑换的资 本金额。通常它们是相等的。 ----确定两次兑换的汇率(类似于FRA 的合约利率)

• (3)合约汇率(CR)---协议中规定的 结算日互换汇率。 • (4)合约汇率(CR)+合约差额(CS) (互换点数)---协议中规定的到期日 汇率(CR+CS)。 • (5)结算汇率(SR)---在确定日市场 报出的即期汇率(同FRA的ir) • (6)结算汇率(SR)+结算差额(SS) ---在确定日市场报出的远期汇率 (SR+SS)。 •

远期交易--综合远期外汇协议SAFE(PPT 26)共28页

16、云无心以出岫,鸟倦飞而知还。 17、童孺纵行歌,斑白欢游诣。 18、福不虚至,祸不易来。 19、久在樊笼里,复得返自然。 20、羁鸟恋旧林,池鱼思故渊。

谢谢你的阅读

❖ 知识就是财富 ❖ 丰富你的人生

71、既然我已经踏上这条道路,那么,任何东西都不应妨碍我沿着这条路走下去。——康德 72、家庭成为快乐的种子在外也不致成为障碍物但在旅行之际却是夜间的伴侣。——西塞罗 73、坚持意志伟大的事业需要始终不渝的精神。——伏尔泰 74、路漫漫其修道远,吾将上下而求索。——屈原 75、

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

反映商业银行在存款人和债权人的资产遭到损失之前,该银行能以

自有资本承担损失的程度。规定该项指标的目的在于抑制风险资产 的过度膨胀,保护存款人和其他债权人的利益。 为了解决传统外汇互换的这种缺陷,银行可以在即期再进行一笔对 冲性质的外汇互换,交易量相等,交易方向相反交易期限更短。

14

金融工程课程

表4-4 两笔具有对冲性质的外汇互换

20

金融工程课程

第三节

远期外汇综合协议(SAFE)

一.什么是SAFE

定义:SAFE(Synthetic Agreement for Forward Exchange) 是对未来两种货 币利差变化或互换点数差变化进行保值或投机的双方所签订的一种远期协议。

无论是传统的外汇互换,还是远期——远期外汇互换,都可以规避未来汇率 变化带来的风险,但是,都涉及到资金的实际流动,所以对资本充足要求较高。

25

卖方

金融工程课程

二、SAFE的结算 交易日

结算日,确定日

CR

本金AS

到期日

本金Am

CR+CS SR+SS

SR(DM/US$)ห้องสมุดไป่ตู้

买方交易的目的是防范第一货币贬值,因为其最终是出 售第一货币(例如美元)

卖方交易的目的是防范第二货币贬值,因为其最终是出 售第二货币(例如马克)

26

金融工程课程

第四节 SAFE的结算及其标价

SR 结算日的市场即期 汇率

SR+SS 确定日确定的到 期日远期汇率

本金AS

本金Am

24

金融工程课程

表4-7 SAFE交易各方在各个日期名义上要完成的义务

交易日 结算日 买方 到期日

名义上以CR(第二货币 名义上以CR+CS(第二货 /第一货币)买入第一 币/第一货币)卖出第一 货币,买入数额为As 货币,卖出数额为Am (量纲为第一货币), (量纲为第一货币),买 卖出第二货币; 入第二货币; 名义上以CR(第二货币 名义上以CR+CS(第二货 /第一货币)买入第二 币/第一货币)卖出第二 货币,卖出第一货币 货币,买入第一货币数额 数额为As ; 为Am ;

次兑换。 3.在交易日确定两次互换的金额,确定合约汇率和到期日汇率;在确定日确定 两次兑换日实际的市场汇率。 4.买方指首次兑换买入第一货币的一方,也是第二次交易出售第一货币的一方

;卖方则相反。

22

金融工程课程

SAFE几个时间点和基本术语

交易日 结算日

CR

双方在交易日约 定的到期日汇率

到期日

CR+CS

8

金融工程课程

二、远期汇率的点数标价 基本概念: 升水或贴水(或称互换点数,远期点数):远期汇率与即期汇率的 差额。一般称一个基本点(0.0001)为一个点数(bp,basic point) 升水( premium )与贴水( discount )在不同的情况,代表不同的 意义。在远期外汇市场,升水是指远期点数必须加到即期汇率,贴 水是指远期点数必须由即期汇率中扣除。

1.SAFE结算金的计算

SAFE防范汇率风险的功能是通过现金支付方式来体现的 结算汇率 买方补偿卖方

合约汇率

卖方补偿买方

结算汇率

27

金融工程课程

1.SAFE结算金的计算

SAFE的常见形式有两种:

19

金融工程课程

表4-6 纽约某银行未来远期英 镑头寸

即期

1

6月期

- 5000000£

12月期

2

3 4 5 + 7000000£ -7000000£

+ 2000000£

+3000000£

合计

采取措施

0

-3000000£

+3000000£

+3000000£

-3000000£

银行可以进行一笔6×12远期远期互换

2

金融工程课程

第一节

远期汇率

一、远期汇率

远期外汇汇率定义:在将来某一确定的日期,将一 种货币兑换成另一种货币的比价。 想办法使未 来的汇率现 在就固定下 来。如何确 定?依据是 什么? 无套利原则。

未来某段时间需 要一笔外汇交易

未来的汇率 率是多少? 不确定性导致 风险

3

金融工程课程

无套利原则:利用金融市场上已知的金融工具价格信息来确定 远期汇率,使其不存在无风险套利的机会 例1:银行与某公司达成交易,现在公司出售给银行一笔英镑, 换取马克;12个月后,银行出售给公司100万英镑,换取马克。 这笔远期外汇交易的价格--远期汇率? 银行方面现在必须解决两个问题: 1. 一年后的交易日必须有100万英镑; 2. 交易后换回的马克数必须不亏 风险来自未来即期 汇率的不确定性。

T=12月

1.取出英镑(本金+利息) 2.英镑兑换马克(远期期汇率F)

3. 将英镑存入银行(英镑即期利率r1)

3. 将马克归还(本金+利息)

即期市场的交易

远期市场的交易

7

金融工程课程

远期汇率的计算: 银行为客户服务不能存在无风险套利。设银行现在借入P数额马克:

( P S )(1 r1 ) F P(1 r2 ) 0

即期外汇交易

买入英镑 5226025.6075 GBP 卖出英镑 5226025.607 5GBP

6个月远期

1年远期

买入英镑 卖出英镑 57224992.1932 6168080.1850 GBP GBP

即期汇率 1.9135 USD/GBP

卖出美元 10000000USD

即期汇率 1.9135 USD/GBP

6个月远期

买入英镑 57224992.19 32GBP

1年远期

卖出英镑 6168080.1850G BP

即期汇率 1.91351.91 35USD/GBP

卖出美元 10000000US D

即期汇率 1.91351.91 35USD/GBP

买入美元 10000000US D

远期汇率 1.9214USD/G BP

4

金融工程课程

计算远期汇率的依据是无套利原则。计算的基础是即期利率 和即期汇率。

T=0

1.借入马克(马克即期利率) 2. 马克兑换英镑(即期汇率)

T=12月

1.取出英镑(本金+利息) 2.英镑兑换马克(远期汇率)

3. 将英镑存入银行(英镑即期利率)

3. 将马克归还(本金+利息)

即期市场的交易

远期市场的交易

金融工程课程

第四章

远期外汇综合协议SAFE

【本章学习要点】本章涉及的重要概念有:远期外汇、远 期汇率、基本点传统的外汇业务、远期外汇综合协议等。 要求掌握远期汇率的定价,以及传统外汇业务的开展以及

远期外汇综合协议产生,重点理解SAFE的补偿原理和结算

金的计算。

1

金融工程课程

第一节 远期汇率 一、远期汇率 二、远期汇率的点数标价 第二节 传统的外汇远期业务 一、 传统的外汇互换 二、远期对远期外汇互换 第三节 远期外汇综合协议(SAFE) 一、SAFE的定义 二、SAFE的结算 (一)SAFE的结算金的计算 (二)银行对应SAFE产品的实务标价 三、SAFE应用举例

买入12000000USD

13

金融工程课程

而银行在进行上述传统的外汇互换交易时,需要真正到银行

间货币市场上借入美元,兑换成英镑后,还真正要进行投资。显然

,在实务工作中,是很大的负担,要受到监管方的限制等。 《商业银行法》规定:“商业银行的资本充足率不得低于8%。” 资本充足率是指资本总额与加权风险资产总额的比例。资本充足率

17

金融工程课程

第二笔互换吸收了第一笔互换产生的即期现金流。这 样减少了银行管理即期现金流的负担。

18

金融工程课程

二、远期对远期外汇互换

在国际外汇市场上,常见的做法是把在即期进行的两笔有对 冲性质的互换交易,或者说对等的互换交易打包组合成单一的远期

——远期外汇互换。

或者说远期——远期互换,仅互换未来不同期限的两笔远期外 汇交易。

(1 r2 ) (1 r2 r1 r1 ) (r2 r1 ) F S SS S (1 r1 ) (1 r1 ) (1 r1 ) (r2 r1 ) W F S S (r2 r1 ) S (1 r1 )

9

金融工程课程

询价者如何由即期汇率和远期点数来算出完全的远期汇率? 法则1 如果远期外汇买入价格的点数报价小于卖出价格的点 数报价,则把远期点数还原为小数点值,然后加到即期汇 率上,所得到的就是相应的远期完全标价。 法则2 如果远期外汇买入价格的点数报价大于卖出价格的点 数报价,则把远期点数还原为小数点值,然后即期汇率上 减去,所得到的就是相应的远期完全标价。

都是银行的货币产品,而不是利率产品。

21

金融工程课程

SAFE的要素:

1.交易双方同意进行名义上的远期——远期货币互换,并不涉及实际的本金兑 换; 2.名义上互换的两种货币分别称为第一货币(primary currency)和第二货币

(secondary currency) 。名义上在结算日进行首次兑换,在到期日进行第二

3个月远期汇率

0.9555

0.9559

11

金融工程课程

第二节 传统的外汇远期业务

一、 传统的外汇互换

定义:传统的外汇互换是指两种货币在即期进行兑换,然后在将来某一日期以不

同于即期汇率的互换汇率再进行兑换的交易。

其实,上一节讲的就是传统意义上的外汇互换。这样的外汇互换,实质上交易公

司方以放弃未来即期汇率可能对己方的有利变化为代价,而获得了满意的、固定

买入美元 10000000USD

远期汇率 1.9214 USD/GBP