其他流动负债清查评估明细表

管理类工作底稿明细(评估)

CC2-5 CC2-5-1 CC2-5-2 CC2-5-3 CC2-5-4 CC2-5-5

CC2-5-6 CC2-5-7 CC2-5-8 CC2-5-9 CC2-5-10

投资性房地产 投资性房地产评估程序表 投资性房地产评定表 投资性房地产申报评估明细表 投资性房地产盘点表 投资性房地产现场勘查表 成本法评估过程表

CC2-14-3 申报明细表

CC2-14-4 其他无形资产基本情况调查表

CC2-19 其他非流动资产

CC2-14-5 评估过程表—成本法

CC2-19-1 其他非流动资产评估程序表

CC2-14-6 评估过程表—市场法

CC2-19-2 其他非流动资产评定表

CC2-14-7 评估过程表—收益法

CC2-19-3 其他非流动资产申报评估明细表

档案内容

应收票据 应收票据评估程序表 应收票据评定表 应收票据资产申报明细表 应收票据盘点表 应收票据清查评估过程表 凭证抽查

应收账款 应收账款评估程序表 应收账款评定表 应收账款资产申报明细表 应收账款清查评估过程表 应收账款函证统计表 应收账款往来询证函 应收账款凭证抽查表 应收账款账龄表 坏账损失计算分析表 凭证抽查

具备 (√)

索引

CC2-9

CC2-9-1

CC2-9-2

CC2-9-3

CC2-9-4

CC2-9-5

CC2-9-6

档案内容

工程物资 工程物资评估程序表 工程物资评定表 工程物资申报明细表 工程物资评定过程表 工程物资凭证抽查 工程物资实物照片

CC2-10 CC2-10-1 CC2-10-2 CC2-10-3 CC2-10-4 CC2-10-5

CC2-2 持有至到期投资

国有资产评估报告指南

附件:企业国有资产评估报告指南第一章总则第一条为规范注册资产评估师编制和出具企业国有资产评估报告行为,维护社会公共利益和资产评估各方当事人合法权益,根据国有资产评估管理有关规定和《资产评估准则——评估报告》,制定本指南。

第二条注册资产评估师根据企业国有资产评估管理的有关规定执行资产评估业务,编制和出具企业国有资产评估报告,应当遵守本指南。

金融企业和行政事业单位国有资产评估报告另行规范。

第三条本指南所指企业国有资产评估报告(以下简称评估报告),由标题、文号、声明、摘要、正文、附件、评估明细表和评估说明构成。

第四条注册资产评估师应当清晰、准确陈述评估报告内容,不得使用误导性的表述。

第五条评估报告提供的信息,应当使企业国有资产监督管理机构和相关机构能够全面了解评估情况,使评估报告使用者能够合理理解评估结论。

第六条评估报告内容应当完整,符合本指南的要求。

第二章标题、文号、声明和摘要第七条评估报告标题应当简明清晰,一般采用“企业名称+经济行为关键词+评估对象+评估报告”的形式。

评估报告文号包括评估机构特征字、种类特征字、年份、报告序号。

第八条注册资产评估师应当声明遵循法律法规,恪守资产评估准则,并对评估结论合理性承担相应的法律责任。

评估报告声明应当提醒评估报告使用者关注评估报告特别事项和使用限制等内容。

评估报告声明应当置于评估报告摘要之前。

第九条注册资产评估师应当在评估报告正文的基础上编制评估报告摘要。

评估报告摘要应当简明扼要地反映经济行为、评估目的、评估对象和评估范围、价值类型、评估基准日、评估方法、评估结论及其使用有效期、对评估结论产生影响的特别事项等关键内容。

评估报告摘要应当采用下述文字提醒评估报告使用者阅读全文:“以上内容摘自评估报告正文,欲了解本评估项目的详细情况和合理理解评估结论,应当阅读评估报告正文。

”评估报告摘要应当置于评估报告正文之前。

第三章正文第十条评估报告正文应当包括:(一)绪言;(二)委托方、被评估单位(或者产权持有单位)和业务约定书约定的其他评估报告使用者概况;(三)评估目的;(四)评估对象和评估范围;(五)价值类型及其定义;(六)评估基准日;(七)评估依据;(八)评估方法;(九)评估程序实施过程和情况;(十)评估假设;(十一)评估结论;(十二)特别事项说明;(十三)评估报告使用限制说明;(十四)评估报告日;(十五)签字盖章。

企业国有资产评估报告指南

第一章总则第一条为规范注册资产评估师编制和出具企业国有资产评估报告行为,维护社会公共利益和资产评估各方当事人合法权益,根据国有资产评估管理有关规定和《资产评估准则― 评估报告》,制定本指南。

第二条注册资产评估师根据企业国有资产评估管理的有关规定执行资产评估业务,编制和出具企业国有资产评估报告,应当遵守本指南。

金融企业和行政事业单位国有资产评估报告另行规范。

第三条本指南所指企业国有资产评估报告(以下简称评估报告),由标题、文号、声明、摘要、正文、附件、评估明细表和评估说明构成。

第四条注册资产评估师应当清晰、准确陈述评估报告内容,不得使用误导性的表述。

第五条评估报告提供的信息,应当使企业国有资产监督管理机构和相关机构能够全面了解评估情况,使评估报告使用者能够合理理解评估结论。

第六条评估报告内容应当完整,符合本指南的要求。

第二章标题、文号、声明和摘要第七条评估报告标题应当简明清晰,普通采用“企业名称+经济行为关键词+评估对象+评估报告”的形式。

评估报告文号包括评估机构特征字、种类特征字、年份、报告序号。

第八条注册资产评估师应当声明遵循法律法规,烙守资产评估准则,并对评估结论合理性承担相应的法律责任。

评估报告声明应当提醒评估报告使用者关注评估报告特殊事项和使用限制等内容。

评估报告声明应当置于评估报告摘要之前。

第九条注册资产评估师应当在评估报告正文的基础上编制评估报告摘要。

评估报告摘要应当简明扼要地反映经济行为、评估目的、评估对象和评估范围、价值类型、评估基准日、评估方法、评估结论及其使用有效期、对评估结论产生影响的特殊事项等关键内容。

评估报告摘要应当采用下述文字提醒评估报告使用者阅读全文:“以上内容摘自评估报告正文,欲了解本评估项目的详细情况和合理理解评估结论,应当阅读评估报告正文。

”评估报告摘要应当置于评估报告正文之前。

第三章正文第十条评估报告正文应当包括:(一)绪言;(二)委托方、被评估单位(或者产权持有单位)和业务约定书约定的其他评估报告使用者概况;(三)评估目的;(四)评估对象和评估范围;(五)价值类型及其定义;(六)评估基准日;(七)评估依据;(八)评估方法;(九)评估程序实施过程和情况;(十)评估假设;(十一)评估结论;(十二)特殊事项说明;(十三)评估报告使用限制说明;(十四)评估报告日;(十五)签字盖章。

资产评估工作底稿(1).

操作类工作底稿成本法推荐格式目录:

81 存货--(自制半成品)询价记录表

101 (在库)低值易耗品清查评估明细表

存货--( 库存商品[产成品] )清查评估明细 82 表

102 在用低值易耗品询价记录

83 市场途径存货--(库存商品 )作业分析表

103 在用低值易耗品需报废的说明

84 成本途径存货--(产成品)作业分析表1

26

操作类工作底稿成本法推荐格式目录:

41 坏账作业分析表 42 其他应收款评估步骤及复核表

43 应收款项(其他应收账)清查评估明细表 44 应收账款询证函回函 45 应收账款替代步骤有关凭证复印件 46 坏账作业分析表

47 预付账款评估步骤及复核表 48 应收款项( 预付账款)清查评估明细表 49 预付账款询证函回函 50 购货合同或服务合同复印件 51 坏账作业分析表 52 应收补贴款评估步骤及复核表 53 应收补贴款清查评估明细表 54 应收补贴询证函回函 55 相关资料复印件 56 存货评估步骤及复核表 57 存货评估汇总表 58 存货--( 物资采购)清查评估明细表 59 市场途径存货--(物资采购 )作业分析表 60 采购合同,付款凭证

5

4、应收账款项目没有询证函回函及替代程 序。 5、存货部分在报告中叙述采用市价法评估, 未见相关工作底稿;未附存货基准日盘点 表。 6、长、短期借款未附银行询证函。

6

7、土地的评估部分在评估说明中未进行阐述,底稿 中未附反映与评估结果相关联的确定评估价值的评估 过程。评估结果汇总表中显示土地账面原值167.83万 元,评估减值90.75万元,减值率54.1%,未说明原因 。土地证面积与土地委估面积不一致,相差1972.5平 米,未进行说明。 8、机器设备部分在报告中叙述采,前后表述不一致。 9、企业整体资产评估未作收益现值法验证部分的说 明。

资产清查明细表

资 产 负 债 清 查 表

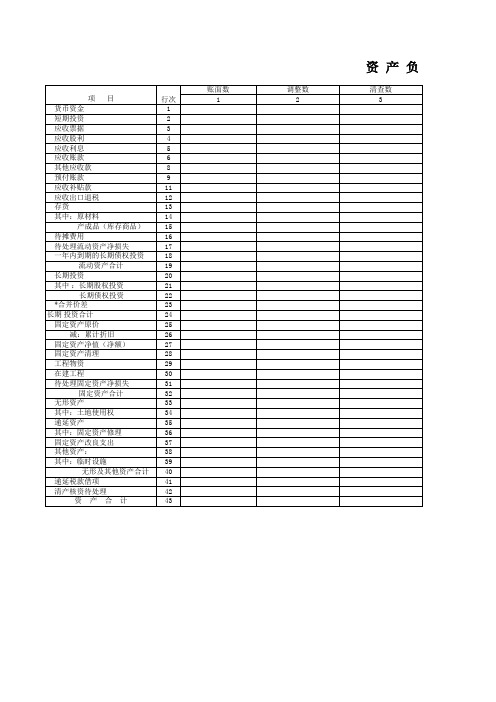

项 目 货币资金 短期投资 应收票据 应收股利 应收利息 应收账款 其他应收款 预付账款 应收补贴款 应收出口退税 存货 其中:原材料 产成品(库存商品) 待摊费用 待处理流动资产净损失 一年内到期的长期债权投资 流动资产合计 长期投资 其中 :长期股权投资 长期债权投资 *合并价差 长期 投资合计 固定资产原价 减:累计折旧 固定资产净值(净额) 固定资产清理 工程物资 在建工程 待处理固定资产净损失 固定资产合计 无形资产 其中:土地使用权 递延资产 其中:固定资产修理 固定资产改良支出 其他资产: 其中:临时设施 无形及其他资产合计 递延税款借项 清产核资待处理 资 产 合 计 行次 1 2 3 4 5 6 8 9 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 账面数 1 调整数 2 清查数 3Leabharlann 资 产 负 债 清 查 表

项 目 短期借款 应付票据 应付账款 预收账款 应付职工薪酬 其中: 应付福利费 应付利润(股利) 应交税费 其他应付款 预提费用 一年内到期的长期负负债 其他流动负债 流动 负债合计 长期借款 应付债券 长期应付款 专项应付款 其他长期负债 其中:特准储备资金 长期负债合计 递延税款贷项 负债合计 *少数股东权益 实收资本(股本) 国家资本 集体资本 法人资本 其中:国有法人资本 集体法人资本 个人资本 上级拨入资金 资本公积 盈余公积 其中:法定盈余公积 公益金 补充流动资本 *未确认的投资损失(以“一 未分配利润 未确认资产损失 所有者权益合计 负债和所有者权益总计 行次 44 45 46 47 48 49 50 51 53 54 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 账面数 4 调整数 5 清查数 6