财务部会计工作检查表

财务部检查记录表

·讲述本岗位主办与参与流程(其中部分),提问在某个主办流程对应管理标准本岗位具体工作内容。

·按照本岗位主办及参与流程所对应的管理标准抽查部分管理标准。

·抽查归口本岗位管理的记录表单

◆财务部出纳工作标准

·查标准的职责是否明确,是否与实际工作相符、一致。

·叙述本岗位职责。

·讲述本岗位主办与参与流程(其中部分),提问在某个主办流程对应管理标准本岗位具体工作内容。

·按照本岗位主办及参与流程所对应的管理标准抽查部分管理标准。

·抽查归口本岗位管理的记录表单。

◆财务部成本核算专责工作标准

·查标准的职责是否明确,是否与实际工作相符、一致。

·叙述本岗位职责。

·讲述本岗位主办与参与流程(其中部分),提问在某个主办流程对应管理标准本岗位具体工作内容。

·按照本岗位主办及参与流程所对应的管理标准抽查部分管理标准。

2资产处置管理标准

◆询问本单位资产处置过程与标准的一致性。

◆询问资产处否有单独的报表上报。是否需要在《财务快报》中披露。

◆检查记录:

·资产处置申请报告

·财务快报

3.财务部出纳相关主要管理标准

1银行账户管理标准

◆出纳岗位在本标准的职责。

◆询问标准中的规定对开立银行账户原则。

企业标准体系检查记录表

被评价部门

(岗位)

财务部

部门负责人

(岗位员工)

评价人员姓名

评价日期

序号

评价项目

评价内容

现场检查记录

结论

工作标准体系

(一)职责与岗位

(二)部门工作标准

管理标准体系

76号文3.3.1经营综合管理标准

76号文3.3.4经营综合管理标准

财务工作检查单

2.5

5

3

0.5 3 0.5 0.5

六、财务印 章管理 序 号 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109

3

评分要点 本单位办理注销登记、项目部撤销后,应立即将全部财务印 章交登记管理部门管理、封存、销毁 是否按规定办理税务设立、变更、注销登记 是否建立税收管理台账 七、税务管 依照法律、行政法规规定的申报期限、申报内容如实办理纳 理 税申报 年终是否将各类税种申报资料装订成册并归档 境外机构应在项目开工之日起三个月内完成该项目的最终税 收策划方案的制定和审批工作 境内单位和具备网络条件的境外单位是否使用用友“NC系统 ”,其他境外单位是否使用用友“U8软件” 操作员权限设置是否符合规定 会计填制好记账凭证后,应打印输出记账凭证交审核人员审 核 同一张记账凭证打印输出的制单人与财务软件内的制单人必 须是同一人 出纳人员不能作为收入、费用、债权债务账目的凭证的填制 人 同一张凭证制单人和复核人不能为同一人 系统管理员是否建立本单位用户台账 八、财务信 会计信息系统使用人员调动工作岗位、调离、退休等发生变 动时,系统管理员是否按规定更改、禁用、取消其用户权限 息化 已注销公司、已完工项目是否及时并账和处理报表单位 服务器是否指定专人进行管理 服务器是否配置不间断电源 系统管理员是否定期对服务器及计算机站点进行检查 系统管理员是否及时对系统中的会计数据进行日常备份和年 度备份,会计机构负责人必须每月对数据备份资料进行检查 系统管理员是否每半个月检查并打印一次工作日志 是否安装计算机病毒防控软件并定期升级 是否按规定保管会计信息化档案 会计账簿启用表内容是否完整 日记账是否按月打印或满页打印装订成册 明细账和总账是否按月、按季或按年打印装订成册 打印出的账页是否连续编号 九、会计账 财务报表合并汇总单位是否正确 簿与会计报 财务报表编制是否层层汇总合并 表 各级单位报送财务报表前是否经过内部审核程序,并履行签 字确认程序 纸质财务报表封面签字盖章是否齐全 各级单位报送上级单位的财务报表等资料是否完整、齐全 已注销公司、已完工项目是否及时并账和处理报表单位 存在会计人员调动、离职及其他需要办理会计工作交接的情 形,是否按规定办理移交手续 十、会计工 会计工作交接是否有规定人员监交,监交人是否满足办法规 作交接 定 会计工作交接手续是否健全,移交清册内容是否完整,相关 人员是否签字确认 是否制定专人负责会计档案管理 会计档案是否及时打印归档,是否编制档案清册 纸质与电子档案是否保存完;采用计算机核算的单位,电子 十一、会计 会计档案是否进行双备份 档案管理 会计档案保管是否整洁、清晰、规范 会计档案借阅是否手续齐全 会计档案销毁是否手续齐全 会计档案保管期限是否符合规定 是否配备保险柜及符合要求的安全防盗设施 保险柜是否存放私人用品 网上银行业务中付款人、审核人的USBKEY是否分开保管 库存现金使用范围是否合规 库存现金与账面数是否一致,是否存在白条抵库、坐支现金 、公款私用(存)、单位间套换现金、造价用途套换现金、 带其他单位或个人存支现金、私设小金库等超范围使用现金 库存现金使用及存放是否严格实行限额管理 库存现金是否定期(至少每周一次、月末终了)盘点,是否 编制现金盘点表或现金盘点表并经出纳、监盘人及会计机构 银行支票是否定期(至少每月末一次)盘点,是否编制银行 支票盘点表并经出纳、监盘人及会计机构负责人签认 收付现金、银行存款的记账凭证等是否加盖“现金收讫”、 “现金付讫”、“银行收讫”、“银行付讫”印章;开据收 据是否加盖“现金收讫”、“银行收讫”章 银行存款不相容业务是否互相分离,如负责银行存款收付业 十二、货币 务的经办、审核、授权、记账、票据保管、印章保管人员是 资金 银行存款日记账是否定期与银行对账单核对,并由出纳以外 会计人员编制“银行存款余额调节表”

会计自查自纠表

会计自查自纠表尊敬的领导、财务部门、同事们:为了保证公司财务工作的准确性、规范性和透明性,提高财务管理水平,特编制此会计自查自纠表,以便全员参与,共同查找并解决存在的问题,确保公司财务工作的科学、合理和正常运转。

请各位认真填写,并于规定时间内上交,以便及时整改。

一、会计核算1、按规定办理会计进账、出账和往来款项,确保收支业务记录的真实、准确和及时。

2、是否遵循会计准则和相关法律法规,财务业务处理是否符合会计核算原则和制度,是否能正确区分收入和支出。

3、是否存在虚构、夸大、隐瞒或错误报告公司财务情况的违规行为。

4、公司资金往来的账户和账簿是否及时对账核对,账目是否清晰明了。

5、公司各项资产的盘点清查是否按时完成,是否存在遗漏或错误。

6、公司固定资产和无形资产的登记、评估、变动和清查是否符合要求。

7、公司对外投资和股权投资的账务处理是否符合相关规定,是否存在不当操作。

二、基础会计制度1、公司是否建立了健全的会计核算制度和内部控制制度,是否能够规范公司财务管理。

2、公司会计人员是否具备相应的专业知识和技能,是否定期接受相关培训。

3、公司是否及时更新会计法规和政策,是否有关财务报表时效性和可比性。

4、公司会计岗位是否分工明确,流程清晰,职责到位。

5、公司是否建立和健全了会计档案管理制度,是否有相应的档案保管措施。

6、公司是否定期对会计核算、财务报表和相关资料进行检查核对。

7、公司会计核算是否及时反映公司的经营和财务状况,是否客观、真实、全面。

三、财务报表编制1、公司年度财务预算是否设计合理、科学,是否能够真实反映公司的财务状况。

2、公司财务报表是否按照规定的时间、标准和格式编制,是否有关键信息遗漏。

3、公司财务报表是否能够客观、真实地反映公司的财务状况和经营成果。

4、公司财务报表是否经过审计并由会计师出具审计报告,是否有效提高财务信息的可靠性和透明度。

5、公司财务报表是否足够详细,是否包含了全部的会计信息,并且已经公开披露。

企业财务内部控制检查表(财务内控检查表)

询问、检查

--

检查收银台票据登记签收情况

收银部每月做出的票据月结表与公司票据管理员核对是否相符。

询问、检查

--

检查票据管理情况Biblioteka 收入单据是否均为当天发生,现金收入是否及时缴存银行账户,反映投款工作比较及时。

询问、检查

--

检查收银处现金缴款是否及时,有无挪用公司资金情况。

检查方式

抽查样本量

检查步骤及方法

执行情况(√)

检查情况

说明

检查结论或缺陷发现

达标

不达标

不适用

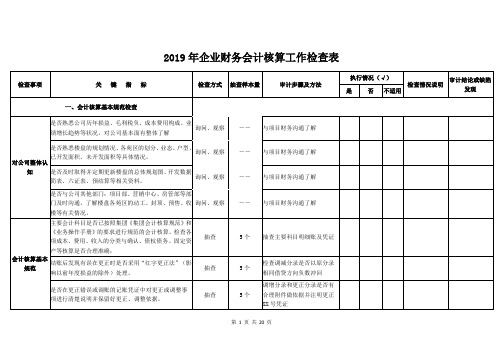

一、财务岗位设置及工作交接检查

职务分离控制

出纳与会计职务是否相互分离。

询问、观察

--

1.了解财务岗位设置情况;2.检查各岗位工作职责

业务经办是否与会计记录职务相分离。

询问、观察

--

询问并检查各岗位工作职责

财产物资保管是否与会计记录职务相分离。

抽查

5个

检查会计凭证装订情况

是否正确使用费用报销单据;报销单据内容填写是否完整;报销单据粘贴是否符合要求。

抽查

5个

检查会计凭证装订情况

合同管理

是否使用集团的合同管理系统,是否统一合同编号形式

询问、观察

--

检查合同管理登记

合同登记是否已分项清楚列明必要要素:合同编号、合同签订日期、对方公司、合同类型、合同摘要、合同金额、结算金额、付款日期、付款凭证、付款金额、总已付金额、未付金额等。

三、货币资金管理检查

现金管理

是否严格执行公司现金库存限额的规定(按货币资金管理规定申请备用金,并在申请限额内使用)。

2019年企业财务会计核算工作检查表

--

检查营业收入报表数是否与账面相符

出纳是否每天核对营业日报表(竖报表)并签字确认。

询问、检查

--

检查营业日报表有无签字确认

抽查外部签单原件与签单协议是否相符;财务是否设有登记簿登记外部签单情况。

询问、检查

--

检查外部签单管理情况

抽查月末外部未签单明细表金额与营业日报表(竖报表)的外部签单额是否一致。

--

检查成本计算表,成本项目按照收楼面积逐期结转,已竣工未售出的单位按可销售面积结转至生产成本

同一个苑区分期竣工交付使用的,是否按竣工交付使用时间将该苑区成本拆分为多个成本核算单位归集成本和结转成本。

询问、检查

--

检查成本计算表,成本项目按照收楼面积逐期结转,已竣工未售出的单位按可销售面积结转至生产成本

询问、检查

--

检查各成本项目分摊依据是否合理,共同享有的按照建筑面积分摊,独立使用的直接计入相关核算项目

土地成本

是否根据《土地转让合同》以及《收购协议》等依据来确定土地成本。

检查土地转让合同中土地成本及对应地块、项目是否与成本核算一致

是否根据六证表、开发数据简表及规划图来确定成本核算对象并分摊土地成本。

询问、检查

--

提取售楼数据,检查是否在每季末按照合同收楼日确认销售收入

所售车位在楼宇交付日期前的,是否按所购物业的收入确认时间同期确认收入;在楼宇交付日期后的,是否按合同签订日期确认收入。对于车位收入是否区分有产权与无产权的情况进行处理。

询问、检查

--

提取售楼数据,检查是否在每季末按照合同收楼日确认销售收入

询问、观察

--

检查每季度收入确认工作底稿

确认收入同时是否及时确认正负超标楼款。正负超标楼款是否通过应收账款、应付账款科目核算。是否定期核对“应收/应付账款-房地产业务(自建物业)”账面余额与售楼系统的正负超标金额一致。

财务部每月结账检查表

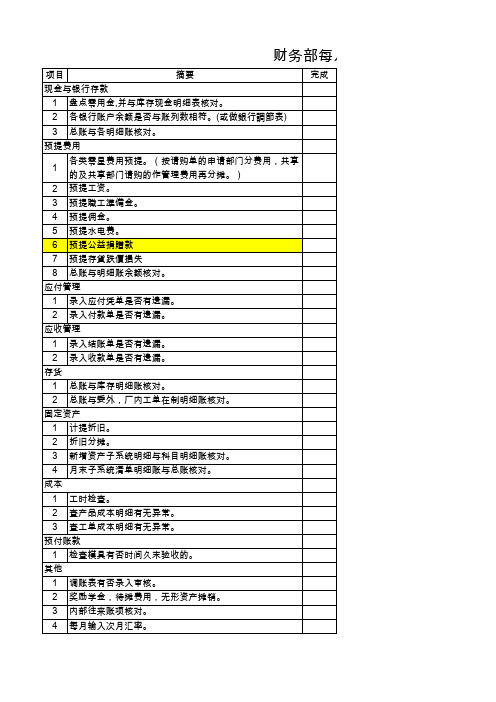

项目 现金与银行存款 1 2 3 盘点零用金,并与库存现金明细表核对。 各银行账户余额是否与账列数相符。(或做銀行調節表) 总账与各明细账核对。 各类零星费用预提。(按请购单的申请部门分费用,共享 的及共享部门请购的作管理费用再分摊。) 预提工资。 预提職工準備金。 预提佣金。 预提水电费。 预提公益捐贈款 预提存貨跌價損失 摘要 完成

如何查應敘明 如何查應敘明(何謂異常) 如何查應敘明(何謂異常) 不只只有模具這一項啊?

獎勵學金為何要單獨列呢?应收管理固定资产预付账款

务部每月结账检查表

备注

要做銀行調節表嗎?我建議總帳與銀行存款要一致(可以使用過渡科目掛帳) 這樣敘述不清楚,應將有哪些明細與對應哪個會計科目的科目餘額列出

這部份比照提列的項目去執行即可

敘述蠻奇怪的?有遺漏要如何發現呢? 敘述蠻奇怪的?有遺漏要如何發現呢? 敘述蠻奇怪的?有遺漏要如何發現呢? 敘述蠻奇怪的?有遺漏要如何發現呢?

预提费用 1 2 3 4 5 6 7

8 总账与明细账余额核对。 应付管理 1 2 1 2 存货 1 2 1 2 3 4 成本 1 2 3 1 其他 1 2 3 4 调账表有否录入审核。 奖励学金,待摊费用,无形资产摊销。 内部往来账项核对。 每月输入次月汇率。 工时检查。 查产品成本明细有无异常。 查工单成本明细有无异常。 检查模具有否时间久末验收的。 总账与库存明细账核对。 总账与委外,厂内工单在制明细账核对。 计提折旧。 折旧分摊。 新增资产子系统明细与科目明细账核对。 月末子系统清单明细账与总账核对。 录入应付凭单是否有遗漏。 录入付款单是否有遗漏。 录入结账单是否有遗漏。 录入收款单是否有遗漏。

财务检查情况登记表

5

收费票据的管理情况

检查情况

第 2 页,共 2 页

5

单位内部控制制度和稽核制度

6

有否帐外设帐、私设小金库

7

设备管理及维护制度,定期进行数据备份管理

8

集中核算中心是否有会计核算业务流程

9

集中核算中心是否有岗位分工及其职责

10

集中核算中心的备用金管理情况

三

会计机构及会计人员情况

1

会计、出纳岗位是否分设

2

财务人员是否持证上岗

第 1 页,共 2 页

检查情况

序号

项

目

3

是否设有稽核岗位

四

政府集中采购情况

1

是否执行政府集中采购

2

是否经过控购审批

五

基建项目资金管理情况

1 基建项目资金核算是否与经费核算分开设帐核算

2

基建资金是否纳入预、决算

六

收费管理工作情况

1

自设项目收费情况

2

收费是否按“收支两条线”管理

3

有无统筹小学收费(比例或标准)

4

代办项目是否及时结算、返还

财务检查情况登记表

检查单位(签章):

单位负责人(签章):

填报算内外及专项资金的管理情况

1

县级以上资金的分配情况

2

镇级专项资金的分配、使用情况

3

学校收入的使用情况

二

会计基础工作情况

1

现金管理情况

2

是否按政府预算科目设置会计核算科目

3

财产清查间隔时间(月)

4 是否按规定保管会计档案,有无损毁会计资料行为

会计基础工作检查内容表

跨期摊销费用按受益期摊销 查阅费用摊销账务处理情况 会计科目核算内容符合企业会计制度、会计准则及体 抽查账务处理凭证 系财务部的有关规定 凭证处理、审核、记账及时 检查凭证、账簿,询问相关人员 凭证传递合规、相关人员签章齐全 5、会计基础和 报销及付款业务程序合规、手续齐全 会计核算工作 记账凭证摘要编写清楚、明了、简洁、易懂 账簿打印及装订符合要求 按规定编报会计报表 无重大会计差错事件 保证会计信息合法、真实、准确、及时、完整 按照规定进行会计工作交接,并有详细的交接记录 小计 按时报出会计报表、企业填制明细表以及其他资料 报表资料数据准确 检查是否按体系及公司相关要求执行 检查 检查凭证、询问相关人员 检查凭证、询问相关人员 检查凭证 检查账簿 翻阅报表 查各类账簿并询问有关人员 查阅相关报表、账簿记录并询问总部财务部 查阅交接记录

10 50 10 10 4 6 8 6 6 50 6 8 8 8 8 8 8 8 4 8 8 6 8 4 100 10 10 10 10 10 10 10 10 10 10 100

一次不合规扣2分

一次不合规扣5分 一次不合规扣2分 一次不合规扣2分 一次不合规扣2分 一次不合规扣2分 一次不合规扣2分 一次不合规扣2分 一处不合规扣2分 一处不合规扣2分 一次不合规扣4分 一次不合规扣2分 一次不合规扣2分 一次不合规扣2分 一次不合规扣2分 一次不合规扣2分 一次不合规扣1分 一处不合规扣2分 一处不合规扣1分 发现一次扣2分 一次不合规扣2分 一次不合规扣4分 一处不合规扣2分 一处不合规扣2分 一处不合规扣2分 一处不合规扣2分 一处不合规扣2分 一处不合规扣2分 一处不合规扣2分 一处不合规扣2分 一处不合规扣2分 一处不合规扣2分

市场价格发生大的变化,及时进行盈亏测算,并提出 11、财务分析与 查阅测算资料等 合理化建议 决策支持 参与公司年度及季度、月度经营计划制定 检查会议记录或纪要