杜邦财务分析案例题目

杜邦财务分析案例

杜邦财务分析案例一、引言杜邦财务分析是一种常用的财务分析方法,通过对企业财务报表中的各项指标进行分析,帮助投资者、分析师等了解企业的经营状况和财务健康程度。

本文将以某公司为案例,运用杜邦财务分析方法,对其财务状况进行全面分析。

二、公司概况某公司是一家在化工行业具有一定规模和影响力的企业,主要从事化工产品的生产和销售。

公司成立于2000年,目前在国内外市场均有一定份额,具备一定的竞争优势。

三、财务指标分析1. 资产收益率(ROA)资产收益率反映了企业利用资产创造利润的能力。

计算公式为净利润除以平均总资产。

某公司在2019年的净利润为500万元,总资产为10000万元,因此资产收益率为5%。

与行业平均水平相比,该公司的资产收益率较低,可能存在资产利用不充分的问题。

2. 杠杆倍数(Leverage)杠杆倍数反映了企业的财务风险和资本结构。

计算公式为平均总资产除以平均股东权益。

某公司在2019年的平均总资产为10000万元,平均股东权益为5000万元,因此杠杆倍数为2。

与行业平均水平相比,该公司的杠杆倍数较高,可能存在较高的财务风险。

3. 净利润率(Net Profit Margin)净利润率反映了企业销售收入转化为净利润的能力。

计算公式为净利润除以销售收入。

某公司在2019年的净利润为500万元,销售收入为10000万元,因此净利润率为5%。

与行业平均水平相比,该公司的净利润率较低,可能存在成本控制不力的问题。

4. 负债率(Debt Ratio)负债率反映了企业资产由债务资金提供的比例。

计算公式为总负债除以总资产。

某公司在2019年的总负债为6000万元,总资产为10000万元,因此负债率为60%。

与行业平均水平相比,该公司的负债率较高,可能存在较高的债务风险。

5. 存货周转率(Inventory Turnover)存货周转率反映了企业存货的流动性和管理效率。

计算公式为销售成本除以平均存货。

某公司在2019年的销售成本为8000万元,平均存货为2000万元,因此存货周转率为4。

杜邦分析法应用案例--对石油企业的财务分析

08 比 07 年增减%

8.85% --91.42% 1854.85% 10.23% 30.02% -16.45% 4.18% 398.75% --73.40% -477.89% 24.65%

净利润 营业净利润率

-6,245,412 -10.36%

1,592,110 2.87%

-492.27% -460.98%

1,592.11 69,930.10

-ቤተ መጻሕፍቲ ባይዱ,245.41 46,912.44

7.58% 14.43%

-45.12% 0.94%

从表 1 可见,虽然 2008 年石化企业整体经营环境不理想, 但四家代表企业另外三家均有赢利,仅有上海石化亏损,而且是 高达 62 亿的巨额亏损。从 2007 年的赢利 16 亿,ROE为 7.89%, 到 2008 年巨亏 62 亿,ROE变为-45.12%。2008 年的上海石化发 生了翻天覆地的巨变。下文将尝试利用杜邦分析法,对上海石化 以及同行业四家企业 07 及 08 年的经营情况进行比较分析。

810,432.00 1,204,843.00 2,760.20

1,039,674.00 1,452,101.00 2,906.93

本文涉及的财务数据,均来源于企业在交易所公开发布的年报 第 2 页 共 12 页

上海石化 均值

55,404.69 524,840.22

60,310.57 646,616.13

第 4 页 共 12 页

项目

资产总额 营业收入 净利润 股东权益

年份

2008 年

27,533,027 60,310,570 6,245,412 13,841,371

2007 年

29,853,050 55,404,687 1,592,110 20,999,444

杜邦分析法案例贵州茅台分析

6、权益乘数= 1 ÷(1-资产负债率)

2009年: 1.35 =1 ÷(1- 25.89) 2010年: 1.39 =1 ÷(1- 27.51 )

报告采用杜邦分析体系进行公司综合分析:

202X

杜邦分析法

贵州茅台酒股份有限公司

公司简介

01

公司主营贵州茅台酒系列产品的生产和销售,同时进行饮料、食品、包装材 料的生产和销售,防伪技术开发,信息产业相关产品的研制开发。

02

茅台酒是世界三大名酒(中国贵州茅台酒、英国苏格兰威士忌、法国柯涅克白兰地)之一,是我国大曲酱香型酒的鼻祖,是酿造 者以神奇的智慧,提高粱之精,取小麦之魂,采天地之灵气,捕捉特殊环境里不可替代的微生物发酵、揉合、升华而耸起的 酒文化丰碑。茅台酒源远流长,据史载,早在公元前135年,古属地茅台镇就酿出了使汉武帝“甘美之 ”的枸酱酒,盛名于 世。

(数据来源:中国上市公司咨询网)

该公司2009年至2010财务比率见下表 表二

年度

权益净利率

权益乘数

资产负债率

资产净利率

销售净利率

总资产周转率

2009

0.5171.352.890.3830.709

0.54

2010

0.500

1.39

27.51

0.360

0.705

0.51

分解分析过程 :

3、资产净利率=销售净 利率×总资产周转率

○ 分析公司2009、2010年的权益净利率变化情况,权益净利率下降

主要是由于

资产净利率下降

又是由于销售净利率下降

杜邦财务分析案例及参考答案

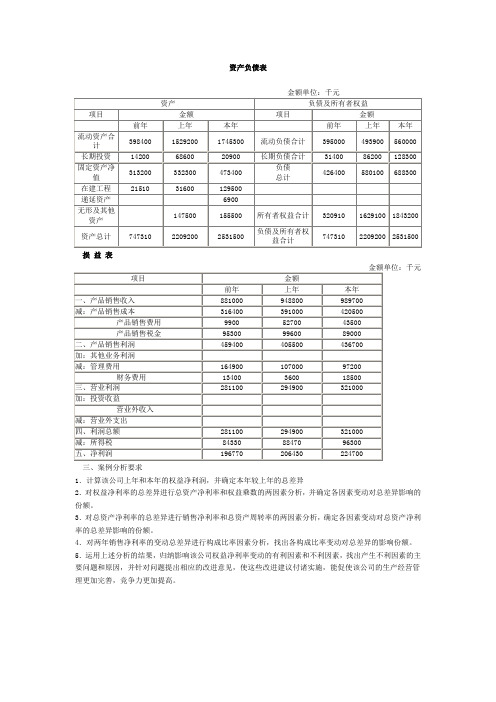

资产负债表损益表三、案例分析要求1.计算该公司上年和本年的权益净利润,并确定本年较上年的总差异2.对权益净利率的总差异进行总资产净利率和权益乘数的两因素分析,并确定各因素变动对总差异影响的份额。

3.对总资产净利率的总差异进行销售净利率和总资产周转率的两因素分析,确定各因素变动对总资产净利率的总差异影响的份额。

4.对两年销售净利率的变动总差异进行构成比率因素分析,找出各构成比率变动对总差异的影响份额。

5.运用上述分析的结果,归纳影响该公司权益净利率变动的有利因素和不利因素,找出产生不利因素的主要问题和原因,并针对问题提出相应的改进意见,使这些改进建议付诸实施,能促使该公司的生产经营管理更加完善,竞争力更加提高。

杜邦财务分析案例参考答案(一)计算该公司上年和本年的权益净利率并确定本年较上年的总差异1.上年权益净利率= 206430 / [(320910 + 1629100)/ 2 ]= 206430 / 975005= 21.17%2.本年权益净利率 = 224700 / [(1629100 + 1843200 )/ 2 ]= 224700 / 1736150= 12.94%3.权益净利率本年较上年总差异 = 12.94% — 21.17% = -8.23%计算结果表明本年较上年权益净利率下降了8.23%(二)对权益净利率的总差异进行总资产净利率和权益两因素分析,并确定各因素变动对总差异影响的份额。

1.上年权益净利率 = 上年总资产净利率× 上年权益乘数= 206430 / [(247130+2209200)/2 ] × [(747310+2209200) / 2]/975000= (2063400 / 1478255 ) × (1478255 / 975005 )= 13.96% × 1.5162 = 21.17%2. 本年权益净利率 = 本年总资产净利率× 本年权益乘数= 224700 / [ (2209200 + 2531500 )/ 2 ] ×[(2209200 + 2531500)/2 ] / 1736150=(224700 / 2370350)× (2370350 / 1736150)= 9.48% × 1.3653 = 12.94%3. 由于总资产净利率变动对权益净利率的影响= (9.48% —13.96%)×1.5162 = -6.8%4.由于权益乘数变动的权益净利率的影响= 9.48% × (1.3653 — 1.5162)= -1.43%(三)对总资产净利率的总差异进行销售净利率和总资产周转率的两因素分析,确定各因素变动对总资产净利率的总差异的影响份额。

杜邦分析法应用实例

杜邦分析法应用实例杜邦分析法是利用各个主要指标之间的内在联系,建立财务指标分析模型,综合分析和评价企业财务状况和经营成果的方法。

采用杜邦分析图将有关指标按内在联系加以排列,可直观反映企业财务状况和经营成果的总体面貌。

杜邦财务分析体系如图所示:净资产收益率↓总资产净利率 ×权益乘数营业利润率 ×总资产周转率↓↓净利润÷营业收入营业收入÷资产总额↓↓营业收入-成本费用±其他收益─所得税费用流动资产+ 非流动资产↓↓↓营业成本+销售费用+管理费用+财务费用+营业税金及附加+其他支出货币资金+应收账款+存货等固定资产+无形资产等图中各财务指标之间的内在关系:净资产收益率=总资产净利率×权益乘数;总资产净利率=营业利润率×总资产周转率;权益乘数=1÷(1-资产负债率);营业利润率=净利润÷营业收入;总资产周转率=营业收入÷总资产;资产负债率=负债总额÷总资产。

净利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失±公允价值变动损益±投资损益±汇兑损益±营业外收支-所得税费用;总资产=流动资产+非流动资产=(货币资金+交易性金融资产+应收票据+应收账款+预付款项+应收利息+应收股利+其他应收款+存货+一年内到期的非流动负债+其他流动资产)+(可供出售金融资产+持有至到期投资+长期应收款+长期股权投资+投资性房地产+固定资产+在建工程+工程物资+固定资产清理+无形资产+开发支出+商誉+长期待摊费用+递延所得税资产+其他非流动资产)。

杜邦分析图提供了各主要财务指标关系的信息:①净资产收益率是一个综合性最强的财务指标,是杜邦分析系统的核心。

它反映所有者投入资本的获利能力,同时也反映企业筹资、投资、经营活动的效率。

决定净资产收益率高低的因素主要有营业利润率、总资产周转率和权益乘数三个方面。

基于杜邦分析法的财务状况分析——以五粮液集团为例》

基于杜邦分析法的财务状况分析——以五粮液集团为例》本科毕业设计(论文)开题报告论文题目:《基于杜邦分析法的财务状况分析——以五粮液集团为例》一、论文选题的目的和意义(一)选题目的近年来,财务分析在企业财务管理中越来越受到重视。

杜邦分析法作为企业运用的一种主要财务分析方法,对企业分析其盈利能力、偿债能力、营运能力等方面提供了主要数据。

因此,本文将以五粮液股份有限公司财务报表为基础,通过一定的财务技术分析方法,解读并得出企业发展中存在的问题。

并提出合理的改进建议。

(二)研究意义通过上市公司财务报表的战略分析,投资者可以了解其未来财务状况和投资风险,为投资者提供对决策有利的信息,本文通过运用杜邦分析法对上市公司五粮液股份有限公司财务状况和经营情况进行分析,并借以对五粮液经济效益优劣做出合理的评价,帮助实现企业价值最大化的财务管理目标。

二、国内外关于杜邦分析法的研究现状和发展趋势(一)国外研究现状杜邦分析法最初是在1919年由美国杜邦公司的财务经理唐纳森布朗创造出来的,因此称之为杜邦财务分析体系。

在这一时期,净资产收益率最大化是公司普遍追求和实现的目标。

因此,原始的杜邦模型是以净资产收益率为核心的。

美国哈佛大学教授帕里普对杜邦财务分析体系进行了变形,补充而发展起来的财务体系称为“帕里普财务分析体系”帕里普在其《企业分析与评价》一书中,将财务分析体系中的常用财务比率一般被分为四大类:偿债能力比率,盈利比率,资产管理效率比率,现金流量比率。

帕里普财务分析的原理是将某一个要分析的指标层层展开,这样便可探究财务指标发生变化的根本原因。

根据这一体系:可持续增长率=销售净利率×资产周转率×权益乘数×(1-股利支付率)这种分析方法在其原来基础上考虑了股利支付率这一因素,但并未取得任何突破性发展。

杜邦分析法例题

杜邦财务分析案例案例问题及资料A公司为了确保在未来市场逐渐扩展的同时,使经济效益稳步上升,维持行业排头兵的位置,拟对公司近两年的财务状况和经济效益情况,运用杜邦财务分析方法进行全面分析,以便找出公司在这方面取得的成绩和存在的问题,并针对问题提出改进措施,扬长避短,以利再战,实现公司的自我完善。

A公司近三年的资产负债表和损益表资料如下:资产负债表金额单位:千元损益表金额单位:千元三、案例分析要求(资产类用平均值计算)1.计算该公司上年和本年的权益净利润,并确定本年较上年的总差异2.对权益净利率的总差异进行总资产净利率和权益乘数的两因素分析,并确定各因素变动对总差异影响的份额。

3.对总资产净利率的总差异进行销售净利率和总资产周转率的两因素分析,确定各因素变动对总资产净利率的总差异影响的份额。

4.运用上述分析的结果,归纳影响该公司权益净利率变动的有利因素和不利因素,找出产生不利因素的主要问题和原因,并针对问题提出相应的改进意见,使这些改进建议付诸实施,能促使该公司的生产经营管理更加完善,竞争力更加提高。

杜邦财务分析案例参考答案(一)计算该公司上年和本年的权益净利率并确定本年较上年的总差异1.上年权益净利率= 206430 / [(320910 + 1629100)/ 2 ]= 206430 / 975005 = 21.17% 2.本年权益净利率= 224700 / [(1629100 + 1843200 )/ 2 ]= 224700 / 1736150= 12.94% 3.权益净利率本年较上年总差异 = 12.94% — 21.17% = -8.23%计算结果表明本年较上年权益净利率下降了8.23%(二)对权益净利率的总差异进行总资产净利率和权益两因素分析,并确定各因素变动对总差异影响的份额。

1.上年权益净利率 = 上年总资产净利率×上年权益乘数= 206430/[(747130+2209200)/ 2]×[(747310+2209200)/ 2]/975005 = (2063400 / 1478255 ) × (1478255 / 975005 )= 13.96% × 1.5162 = 21.17%2. 本年权益净利率 = 本年总资产净利率×本年权益乘数= 224700/[(2209200 + 2531500)/ 2]×[(2209200 + 2531500)/2 ] /1736150 =(224700 / 2370350)× (2370350 / 1736150)= 9.48% × 1.3653 = 12.94%3. 由于总资产净利率变动对权益净利率的影响= (9.48% —13.96%)×1.5162 = -6.8%4.由于权益乘数变动的权益净利率的影响= 9.48% ×(1.3653 — 1.5162)= -1.43%(三)对总资产净利率的总差异进行销售净利率和总资产周转率的两因素分析,确定各因素变动对总资产净利率的总差异的影响份额。

杜邦分析法习题及答案

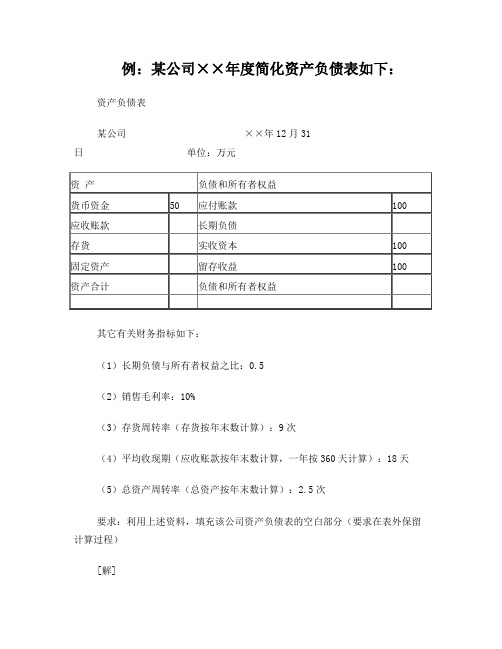

例:某公司××年度简化资产负债表如下:资产负债表某公司××年12月31日单位:万元其它有关财务指标如下:(1)长期负债与所有者权益之比:0.5(2)销售毛利率:10%(3)存货周转率(存货按年末数计算):9次(4)平均收现期(应收账款按年末数计算,一年按360天计算):18天(5)总资产周转率(总资产按年末数计算):2.5次要求:利用上述资料,填充该公司资产负债表的空白部分(要求在表外保留计算过程)[解]计算过程:(1)所有者权益=100+100=200(万元)长期负债=200×0.5=100(万元)(2)负债和所有者权益合计=200+(100+100)=400(万元)(3)资产合计=负债+所有者权益=400(万元)(4)销售收入/资产总额=2.5销售收入/400=2.5销售收入=400×2.5=1000(万元)销售成本=(1-销售毛利率)×销售收入=(1-10%)×1000=900(万元)销售成本/存货=9存货=900/9=100(万元)(5)应收账款×360/销售收入=18应收账款=1000×18/360=50(万元)(6)固定资产=资产合计-货币资金-应收账款-存货=400-50-50-100=200(万元)资产负债表某公司××年12月31日单位:万元2、ABC公司近三年的主要财务数据和财务比率如下:假设该公司没有营业外收支和投资收益;所得税率不变。

要求:(1)分析说明该公司运用资产获利能力的变化及其原因;(2)分析说明该公司资产、负债和所有者权益的变化及其原因;(3)假如你是该公司的财务经理,在2004年应从哪些方面改善公司的财务状况和经营业绩[解]:(1)第一,该公司总资产净利率在平稳下降,说明其运用资产获利的能力在降低,其原因是资产周转率和销售净利率都在下降。

第二,总资产周转率下降的原因是平均收现期延长和存货周转率下降。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

96300224700

长期负债合计

负债

426400580100688300前年

395000

31400

负债及所有者权益

金额

上年本年49390056000086200128300所有者权益合计32091016291001843200资产总计74731022092002531500负债及所有者权

益合计74731022092002531500损益表

资产负债表

金额单位:千元

资产

项目

流动资产合

计Hale Waihona Puke 长期投资固定资产净

值

在建工程

递延资产

无形及其他

资产前年

398400

14200

313200

21510金额

上年

1529200

68600

332300

31600

147500本年

1745300

20900

473400

总计

129500

6900

155500项目

流动负债合计

该公司为了把握未来,对公司未来几年面临的市场和风险进行了预测。预测结果表明,在未来的近几年里,伴随国民经济的快速发展,安居工程的启动以及汽车工业的迅猛崛起,市场对各种玻璃的需求巨增,这种市场发展势头对公司带来了千载难逢的发展机会。预测结果还表明,公司未来面临的风险也在逐步加大,国内介入浮法生产线的企业逐渐增多,国外玻璃生产公司意欲打入中国市场,重油和能源的涨价等,这些都会给公司的未来市场、生产经营和经济效益提出严峻的挑战。

二、案例问题及资料

公司为了确保在未来市场逐渐扩展的同时,使经济效益稳步上升,维持行业排头兵的位置,拟对公司近两年的财务状况和经济效益情况,运用杜邦财务分析方法进行全面分析,以便找出公司在这方面取得的成绩和存在的问题,并针对问题提出改进措施,扬长避短,以利再战,实现公司的自我完善。

公司近三年的资产负债表和损益表资料如下:

前年

881000

316400

9900

95300

459400

164900

13400

281100

281100

84330

196770上年

948800

391000

52700

99600

405500

107000

3600

294900

294900

88470

206430本年989700420500

4350089000436700

3.对总资产净利率的总差异进行销售净利率和总资产周转率的两因素分析,确定各因素变动对总资产净利率的总差异影响的份额。

4.对两年销售净利率的变动总差异进行构成比率因素分析,找出各构成比率变动对总差异的影响份额。

5.运用上述分析的结果,归纳影响该公司权益净利率变动的有利因素和不利因素,找出产生不利因素的主要问题和原因,并针对问题提出相应的改进意见,使这些改进建议付诸实施,能促使该公司的生产经营管理更加完善,竞争力更加提高。金额

杜邦财务分析案例

一、公司概况

光明玻璃股份有限公司是一个拥有30多年历史大型玻璃生产基地。该公司颇有战略头脑,十分重视新产品和新工艺的开发,重视对老设备进行技术改造,引进国外先进技术,拥有国内一流的浮法玻璃生产线。该公司生产的浮法玻璃,汽车安全玻璃以及高档铅品质玻璃器皿在国内具有较高的市场占有率。该公司还十分重视战略重组,大力推行前向一体化和后项一体化,使公司形成了一条由原材料供应到产品制造再到产品销售一条龙的稳定的价值生产链。由于该公司战略经营意识超前,管理得法,使公司规模迅速扩展,销量和利润逐年递增,跃居国内排头兵位置。但由于近两年企业扩展太快,经营效率有所下降。

单位:千元项目

一、产品销售收入

减:产品销售成本

产品销售费用

产品销售税金

二、产品销售利润

加:其他业务利润

减:管理费用

财务费用

三、营业利润

加:投资收益

营业外收入

减:营业外支出

四、利润总额

减:所得税

五、净利润

三、案例分析要求

1.计算该公司上年和本年的权益净利润,并确定本年较上年的总差异

2.对权益净利率的总差异进行总资产净利率和权益乘数的两因素分析,并确定各因素变动对总差异影响的份额。