资产负债表 及公式

资产负债表公式

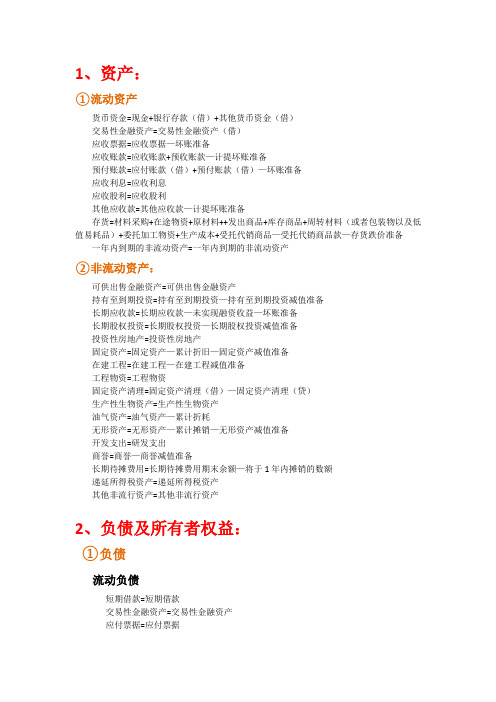

1、资产:①流动资产货币资金=现金+银行存款(借)+其他货币资金(借)交易性金融资产=交易性金融资产(借)应收票据=应收票据—坏账准备应收账款=应收账款+预收账款—计提坏账准备预付账款=应付账款(借)+预付账款(借)—坏账准备应收利息=应收利息应收股利=应收股利其他应收款=其他应收款—计提坏账准备存货=材料采购+在途物资+原材料++发出商品+库存商品+周转材料(或者包装物以及低值易耗品)+委托加工物资+生产成本+受托代销商品—受托代销商品款—存货跌价准备一年内到期的非流动资产=一年内到期的非流动资产②非流动资产:可供出售金融资产=可供出售金融资产持有至到期投资=持有至到期投资—持有至到期投资减值准备长期应收款=长期应收款—未实现融资收益—坏账准备长期股权投资=长期股权投资—长期股权投资减值准备投资性房地产=投资性房地产固定资产=固定资产—累计折旧—固定资产减值准备在建工程=在建工程—在建工程减值准备工程物资=工程物资固定资产清理=固定资产清理(借)—固定资产清理(贷)生产性生物资产=生产性生物资产油气资产=油气资产—累计折耗无形资产=无形资产—累计摊销—无形资产减值准备开发支出=研发支出商誉=商誉—商誉减值准备长期待摊费用=长期待摊费用期末余额—将于1年内摊销的数额递延所得税资产=递延所得税资产其他非流行资产=其他非流行资产2、负债及所有者权益:①负债流动负债短期借款=短期借款交易性金融资产=交易性金融资产应付票据=应付票据应付账款=应付账款(贷)+预付账款预收账款=预收账款(贷)应付职工薪酬=应付职工薪酬应交税费=应交税费应付利息=应付利息应付股利=应付股利其他应付款=其他应付款非流动负债长期借款=长期借款—将在一年内到期的长期借款应付债券=应付债券长期应付款=长期应付款—未确认融资费用专项应付款=专项应付款预计负债=预计负债递延所得税负债=递延所得税负债②所有者权益实收资本(股本)=实收资本(股本)资本公积=资本公积库存股=库存股盈余公积=盈余公积未分配利润=本年利润+利润分配。

行政单位资产负债表公式大全

行政单位资产负债表公式大全一、资产(1)货币资金=库存现金+银行存款+其他货币资金(2)以公允价值计量且其变动计入当期损益的金融资产=交易性金融资产+以公允价值计量且其变动计入当期损益的金融资产(3)应收票据=应收票据-应收票据计提的坏账准备(4)应收账款= “应收账款”明细账借方余额+“预收账款”明细账借方余额-应收账款计提的坏账准备(期末为贷方余额在预收账款填列)(5)预付账款= “预付账款”明细账借方余额+“应付账款”明细账借方余额-预付账款计提的坏账准备(期末为贷方余额在应付账款填列)(6)应收利息=应收利息-应收利息计提的坏账准备(7)应收股利=应收股利-应收股利计提的坏账准备(8)其他应收款=其他应收款-其他应收款计提的坏账准备(9)存货=各种材料+库存商品+在产品+半成品+包装物+低值易耗品+委托加工物资+委托代销商品+生产成本-代销商品款-存货跌价准备(如果采用计划成本核算还应+或-材料成本差异、商品进销差价)(10)一年内到期的非流动资产=一年内到期的非流动资产(11)长期股权投资=长期股权投资-长期股权投资减值准备(12)固定资产=固定资产-累计折旧-固定资产减值准备(13)在建工程=在建工程-在建工程减值准备(14)工程物资=工程物资(15)固定资产清理=固定资产清理借方余额(贷方余额以“-”填列(16)无形资产=无形资产-累计摊销-无形资产减值准备(17)开发支出=研发支出——资本化支出明细科目余额(18)长期待摊费用= “长期待摊费用”总账余额—明细账中1年内“长期待摊费用”(期中一年内(含一年)摊销的部分在一年内到期的非流动资产填列)(19)其他非流动资产=除长期股权投资、固定资产、在建工程、工程物资、无形资产等以外的其他流动资产二、负债(1)短期借款=短期借款期末余额(2)应付票据=应付票据期末余额(3)应付账款=“应付账款”明细账贷方余额+“预付账款”明细账贷方余额(4)预收款项= “预收账款”明细账贷方余额+“应收账款”明细账贷方余额(5)应付职工薪酬=应付职工薪酬(6)应交税费=代扣代缴的个人所得税+增、消、营+土地增值税、使用税+资源税+所得税+城建税+房产税+车船税+矿产资源补偿费+教育费附加等(印花税、耕地占用税除外,期末借方余额以“-”填列)(7)应付利息=应付利息(8)应付股利=应付股利(仅为现金股利、利润,股票股利除外)(9)其他应付款=其他应付款(10)一年内到期的非流动负债=一年内到期的长期借款(11)长期借款=“长期借款”总账余额—明细账中1年内到期的“长期借款”(12)应付债券=应付债券科目期末余额(本金+利息)(13)其他非流动负债=除长期借款、应付债券以外的其他非流动负债有关科目余额-一年内(含一年)到期偿还的其他非流动负债三、所有者权益(1)实收资本=实收资本科目期末余额(2)资本公积=资本公积科目期末余额(3)其他综合收益=其他综合收益科目期末余额(4)盈余公积=盈余公积科目期末余额(5)未分配利润=本年利润+利润分配总账余额(为弥补亏损以“-”填列)。

资产负债表的公式

资产负债表的公式

⑴货币资金=(库存现金+银行存款+其他货币资金)总账余额

⑵应收账款= “应收账款”明细账借方余额+“预收账款”明细账借方余额-“坏账准

备”余额

⑶预收款项= “预收账款”明细账贷方余额+“应收账款”明细账贷方余额

⑷应付账款=“应付账款”明细账贷方余额+“预付账款”明细账贷方余额

⑸预付账款= “预付账款”明细账借方余额+“应付账款”明细账借方余额

⑹存货=所有存货类总账余额合计+“生产成本”总账余额-“存货跌价准备”总账余

额

⑺固定资产=“固定资产”总账余额-“累计折旧”总账余额-“固定资产减值准备”总

账余额

⑻无形资产=“无形资产”总账余额-“累计摊销”总账余额-“无形资产减值准备”总

账余额

⑼长期股权投资=“长期股权投资”总账余额-“长期股权投资减值准备”总账余额⑽长期借款=“长期借款”总账余额-明细账中1年内到期的“长期借款”

⑾长期待摊费用=“长期待摊费用”总账余额-明细账中1年内“长期待摊费用”

⑿未分配利润=(本年利润+利润分配)总账余额。

中级会计财务管理公式大全2023

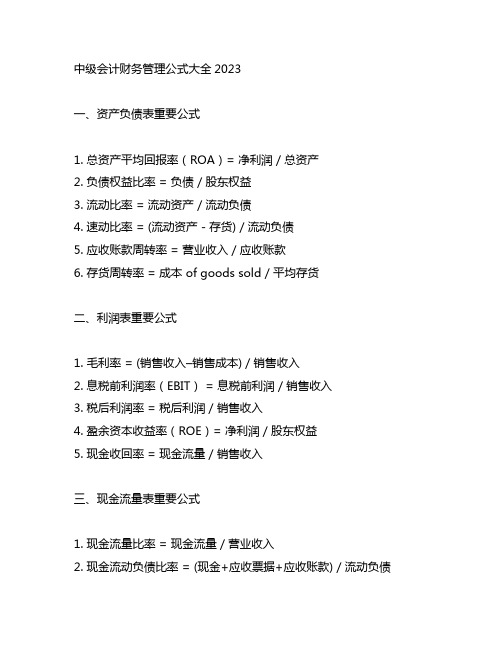

中级会计财务管理公式大全2023一、资产负债表重要公式1. 总资产平均回报率(ROA)= 净利润 / 总资产2. 负债权益比率 = 负债 / 股东权益3. 流动比率 = 流动资产 / 流动负债4. 速动比率 = (流动资产 - 存货) / 流动负债5. 应收账款周转率 = 营业收入 / 应收账款6. 存货周转率 = 成本 of goods sold / 平均存货二、利润表重要公式1. 毛利率 = (销售收入–销售成本) / 销售收入2. 息税前利润率(EBIT) = 息税前利润 / 销售收入3. 税后利润率 = 税后利润 / 销售收入4. 盈余资本收益率(ROE)= 净利润 / 股东权益5. 现金收回率 = 现金流量 / 销售收入三、现金流量表重要公式1. 现金流量比率 = 现金流量 / 营业收入2. 现金流动负债比率 = (现金+应收票据+应收账款) / 流动负债3. 经营活动产生的现金流量净额 = 经营活动产生的现金流入 - 经营活动产生的现金流出4. 投资活动产生的现金流量净额 = 投资活动产生的现金流入 - 投资活动产生的现金流出5. 筹资活动产生的现金流量净额 = 筹资活动产生的现金流入 - 筹资活动产生的现金流出四、成本费用表重要公式1. 直接成本率 = 直接成本 / 主营业务收入2. 间接费用率 = 间接费用 / 主营业务收入3. 营运资金周转率 = 营运资金净额 / 营业收入五、税务表重要公式1. 所得税负担率 = 所得税 / 利润总额2. 税收负担率 = 税收 / 营业收入3. 净税率 = 所得税 / 净利润六、比率分析1. 财务杠杆倍数 = 总资产 / 股东权益2. 负债资产比率 = 负债 / 总资产3. 经营利润率 = 经营利润 / 应收账款4. 主营业务净利率 = 主营业务利润 / 主营业务收入七、其他重要公式1. 实际报酬率 = (收益 - 支出) / 支出2. 现值合计 = 各期现金流量现值之和3. 折现率 = 1 / (1 + 投资回报期限)^n以上是中级会计财务管理涉及到的一些重要公式,希望对广大会计人员有所帮助。

资产负债表的计算公式

资产负债表的计算公式(一)资产负债表资产类公式:1.货币资金=现金+银行存款+其他货币资金2应收票据=应收票据-对应的坏账准备3.应收账款=应收账款(借)+预收账款(借)-应计提“应收账款”的“坏账准备”4.预付账款=应付账款(贷)+预付账款(贷)-对应的坏账准备5.其他应收款=其他应收款-应计提“其他应收款”的“坏账准备”6.“存货=各种材料+商品+在产品+半成品+包装物+低值易耗品+委托货销商品等”存货=材料+低值易耗品+库存商品+委托加工物资+委托代销商品+生产成本等-存货跌价准备材料采用计划成本核算,以及库存商品采用计划成本或售价核算的企业,应按加或减材料成本差异、商品进销差价后的金额填列。

7.其他流动资产=小企业除以上流动资产项目外的其他流动资产8.长期股权投资=长期股权投资[小企业不准备在1年内(含1年)变现的各种投权性质投资账面全额]9.固定资产原价=固定资产[融资租入的固定资产,其原价也包括在内]10.累计折旧=累计折旧[融资租入的固定资产,其已提折旧也包括在内]11.工程物资=工程物资12.固定资产清理=固定资产清理(借)[“固定资产清理”科目期末为贷方余额,以“-”号填列]13.无形资产=无形资产14长期待摊费用=“长期待摊费用”期末余额-“将于1年内(含1年)摊销的数额”15.其他长期资产=“小企业除以上资产以外的其他长期资产”负债:16.短期借款=短期借款17.应付票据=应付票据18应付账款=应付账款(贷)+预付账款()贷29.预收账款=应收账款(借)+预收账款(借)20.应付职工薪酬=应付职工薪酬21.应付股利=应付股利22.应交税费=应交税费23.其他应交款=其他应交款(贷)[“其他应交款”科目期末为借方余额,以“-”号填列]24.其他应付款=其他应付款25.其他流动负债=“小企业除以上流动负债以外的其他流动负债”26.长期借款=长期借款27.长期应付款=长期应付款28.其他长期负债=反映小企业除以上长期负债项目以外的其他长期负债,包括小企业接受捐赠记入“待转资产价值”科目尚未转入资本公积的余额。

会计公式—资产负债表和利润表的编制公式

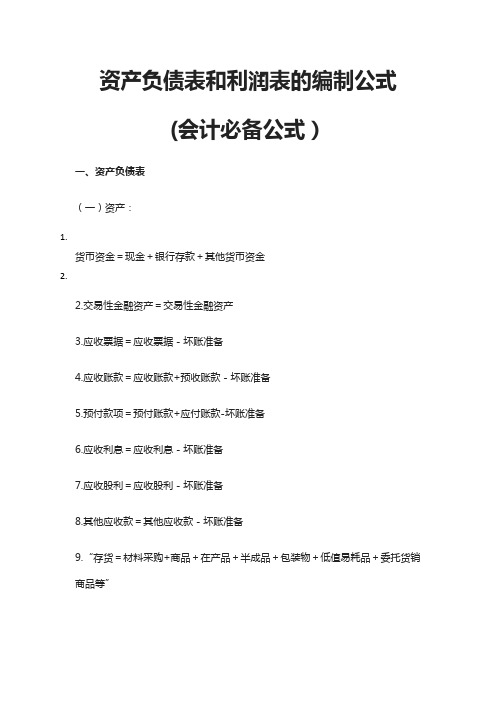

资产负债表和利润表的编制公式(会计必备公式)一、资产负债表(一)资产:1.货币资金=现金+银行存款+其他货币资金2.2.交易性金融资产=交易性金融资产3.应收票据=应收票据-坏账准备4.应收账款=应收账款+预收账款-坏账准备5.预付款项=预付账款+应付账款-坏账准备6.应收利息=应收利息-坏账准备7.应收股利=应收股利-坏账准备8.其他应收款=其他应收款-坏账准备9.“存货=材料采购+商品+在产品+半成品+包装物+低值易耗品+委托货销商品等”存货=材料材料+原材料+包装物及低值易耗品+库存商品+周转材料+委托加工物资+委托代销商品+生产成本等-存货跌价准备±材料成本差异±商品进销差价10.流动资产合计=货币资金+交易性金融资产+应收票据+应收账款+预付款项+应收利息+应收股利+其他应收款+存货+一年内到期的非流动资产+其他流动资产12.可供出售金额资产=可供出售金额资产-可供出售金额资产减值准备13.持有至到期投资=持有至到期投资-持有至到期投资资产减值准备14.长期应收款=长期应收款-坏账准备15.长期股权投资=长期股权投资-长期股权投资减值准备16.投资性房地产=投资性房地产-投资性房地产累计折旧(摊销)-投资性房地产减值准备17.固定资产=固定地产-累计折旧-固定资产减值准备18.在建工程=在建工程-在建工程减值准备19.工程物资=工程物资20.固定资产清理=固定资产清理21.生产性生物资产=生产性生物地产-生产性生物资产累计折旧-生产性生物资产减值准备22.油气资产=油气地产-累计折耗-油气资产减值准备23.无形资产=无形地产-累计摊销-无形资产减值准备24.开发支出=研发支出--资本化支出25.商誉=商誉-商誉减值准备26.长期待摊费用=长期待摊费用(减去将于一年内摊销的部分)27.递延所得税资产=递延所得税资产28.其他非流动资产=其他非流动资产29.非流动资产合计=可供出售金额资产+持有至到期投资+长期应收款+长期股权投资+投资性房地产+固定资产+在建工程+工程物资+固定资产清理+生产性生物资产+油气资产+无形资产+开发支出+商誉+长期待摊费用+递延所得税资产+其他非流动资产30.资产总计=流动资产合计+非流动资产合计二)负债:1.短期借款=短期借款2.交易性金融负债=交易性金融负债3.应付票据=应付票据4.应付账款=应付账款+预付账款5.预收款项=预收账款+应收账款6.应付职工薪酬=应付职工薪酬7.应交税费=应交税费8.应付利息=应付利息9.应付股利=应付股利10.其他应付款=其他应付款11.一年内到期的非流动负债=一年内到期的非流动负债12.其他流动负债=其他流动负债13流动负债合计=短期借款+交易性金融负债+应付票据+应付账款+预收款项+应付职工薪酬+应交税费+应付利息+应付股利+其他应付款+一年内到期的非流动负债+其他流动负债13.长期借款=长期借款14.应付债券=应付债券15.长期应付款=长期应付款16.专项应付款=专项应付款17.预计负债=预计负债18.递延所得税负债=递延所得税负债19.其他非流动负债=其他非流动负债20.非流动负债合计=长期借款+应付债券+长期应付款+专项应付款+预计负债+递延所得税负债+其他非流动负债21.负债合计=流动负债合计+非流动负债合计(三)所有者权益1.实收资本(或股本)=实收资本(或股本)2.2.资本公积=资本公积3.盈余公积=盈余公积4.未分配利润=利润分配+本年利润5.所有者权益(股东权益合计)=实收资本(或股本)+资本公积+盈余公积+未分配利润6.负债和所有者权益=负债合计+股东权益合计二、利润表:营业收入=主营业务收入+其他业务收入营业成本=主营业务成本+其他业务支出其他各项目=各科目的借方(支出类)或贷方(收入类)发生额二)、营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动净收益+投资净收益(+其他业务成本)三)、利润总额=营业利润+营业外收入-营业外支出四)、净利润=利润总额-所得税费用三、会计报表勾稽关系四、《利润分配表》中的“未分配利润”=《资产负债表》中的“未分配利润”五、《资产负债表》“期初未分配利润”+《利润表》中“净利润”本年累计数=《资产负债表》“期末未分配利润”六、《资产负债表》“期初数”+各科目的本期发生数=《资产负债表》“期末数”七、《资产负债表》中现金及其等价物期末余额与期初余额之差=《现金流量表》中现金及其等价物净增加额。

资产负债表公式

资产负债表公式资产负债表,英文名称为Balance Sheet,又称“财务平衡表”,是企业在某一时期的财务状况的反映,显示出企业拥有的资产以及债务的情况,能够反映企业支付能力,揭示资产的结构以及资产和负债的平衡情况。

资产负债表具有法定约束力,违反资产负债表公式的,将受到法律的惩处。

资产负债表公式是国际会计准则的重要组成部分,它的核心由企业的“资产”和“负债”构成。

企业的总资产等于总负债加上所有者权益。

具体而言:总资产(Total Assets)=负债(Total Liabilities)+有者权益(Owner Equity)资产负债表公式还可通过以下公式来表示:总负债(Total Liabilities)=资产(Total Assets)-有者权益(Owner Equity)资产负债表公式可以用来分析企业的资产组成和负债组成,以及企业财务状况。

这是因为资产负债表公式包含了企业的资产和负债的重要信息,可以让投资者了解企业的财务状况,从而决定是否投资企业。

资产负债表公式也可以用来测算两个财务指标,即资产负债率和所有者权益率,这两个指标都可以说明企业在某一时期的财务状况,也可以用来衡量企业的支付能力。

这两个指标的公式分别为:资产负债率(Debt to Asset Ratio)=负债(Total Liabilities)/资产(Total Assets)所有者权益率(Owner Equity Ratio)=有者权益(Owner Equity)/资产(Total Assets)资产负债表公式的正确使用,对企业的资产管理,财务投融资,财务评价,盈利分配等具有重要意义,是评价一家企业财务状况的重要指标之一。

此外,资产负债表公式还可以用来检测企业在经营过程中可能存在的风险,如企业欠款风险、资金流动性风险和财务稳定性风险等。

资产负债表公式的正确使用可以预测企业未来可能出现的问题,从而提供企业合理的财务规划,以防止企业面临财务风险。

公式-资产负债表和利润表

会计报表公式一、资产负债表一)资产:1.货币资金=现金+银行存款+其他货币资金 (1001+1002+1012)2.交易性金融资产=交易性金融资产 (1101)3.应收票据=应收票据-坏账准备(本科目已计提的“坏账准备”部分)(1121)4.应收账款=应收账款(所有明细科目的借方余额合计)+预收账款(所有明细科目的借方余额合计)-坏账准备(“应收账款”已计提的“坏账准备”部分) (1122+2203-123101)“应收账款”明细科目如有贷方余额,在“预收账款”项目内填列。

5.预付款项=预付账款(所有明细科目的借方余额合计)+应付账款(所有明细科目的借方余额合计)-坏账准备(预付账款已计提的“坏账准备”部分)(1123+2202)“预付账款”明细科目如有贷方余额,在“应付账款”项目内填列。

6.应收利息=应收利息-坏账准备(本科目已计提的“坏账准备”部分)7.应收股利=应收股利-坏账准备(本科目已计提的“坏账准备”部分)8.其他应收款=其他应收款-坏账准备(本科目已计提的“坏账准备”部分)()9. 存货=材料采购+原材料+包装物及低值易耗品+库存商品+周转材料+委托加工物资+委托代销商品+生产成本等-存货跌价准备±材料成本差异±商品进销差价(1401+1403+1404+1405+1411+5001)10.一年内到期的非流动资产=分析填列11.其他流动资产=分析填列流动资产合计=货币资金+交易性金融资产+应收票据+应收账款+预付款项+应收利息+应收股利+其他应收款+存货+一年内到期的非流动资产+其他流动资产12.可供出售金额资产=可供出售金额资产-可供出售金额资产减值准备13.持有至到期投资=持有至到期投资-持有至到期投资资产减值准备14.长期应收款=长期应收款-坏账准备(本科目已计提的“坏账准备”部分)-未实现融资收益15.长期股权投资=长期股权投资-长期股权投资减值准备(1511)16.投资性房地产=投资性房地产-投资性房地产累计折旧(摊销)-投资性房地产减值准备17.固定资产=固定资产-累计折旧-固定资产减值准备(1601-1602)18.在建工程=在建工程-在建工程减值准备(1604)19.工程物资=工程物资(1605)20.固定资产清理=固定资产清理(1606)21.生产性生物资产=生产性生物地产-生产性生物资产累计折旧-生产性生物资产减值准备22.油气资产=油气地产-累计折耗-油气资产减值准备23.无形资产=无形地产-累计摊销-无形资产减值准备(1701-1702)24.开发支出=研发支出--资本化支出25.商誉=商誉-商誉减值准备26.长期待摊费用=长期待摊费用(减去将于一年内摊销的部分)(1801)27.递延所得税资产=递延所得税资产28.其他非流动资产=其他非流动资产非流动资产合计=可供出售金额资产+持有至到期投资+长期应收款+长期股权投资+投资性房地产+固定资产+在建工程+工程物资+固定资产清理+生产性生物资产+油气资产+无形资产+开发支出+商誉+长期待摊费用+递延所得税资产+其他非流动资产资产总计=流动资产合计+非流动资产合计二)负债:1.短期借款=短期借款(2001)2.交易性金融负债=交易性金融负债3.应付票据=应付票据(2201)4.应付账款=应付账款(所有明细科目的贷方余额合计)+预付账款(所有明细科目的贷方余额合计)(2202+1123)“应付账款”明细科目如有借方余额,在“预付账款”项目内填列。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

资产行次期末余额年初余额负债及所有者权益(或股东权

益)

行次

流动资产:流动负债:

货币资金13,920,633.213,609,636.76短期借款31短期投资2应付票据32应收票据3应付账款33应收账款4750,287.00-6,473.87预收账款34预付账款5应付职工薪酬35应收股利6应交税费36应收利息7应付利息37其他应收款8应付利润38存货9其他应付款39其中:原材料10其他流动负债40在产品11流动负债合计:41库存商品12非流动负债:

周转材料13长期借款42其他流动资产14长期应付款43流动资产合计:154,670,920.213,603,162.89递延收益44非流动资产:其他非流动负债45长期债券投资16非流动负债合计:46长期股权投资17负债合计:47固定资产原价188,000.00

减:累计折旧1937,122.193,588.87

固定资产账面价值20-37,122.194,411.13

在建工程21

工程物资22

固定资产清理23

生产性生物资产24所有者权益(或股东权

益):

无形资产25实收资本(或股本)48开发支出26资本公积49长期待摊费用27盈余公积50其他非流动资产28未分配利润51

非流动资产合计:29-37,122.194,411.13所有者权益(或股东权益)

合计:

52

资产总计304,633,798.023,607,574.02负债和所有者权益(或股东

权益)总计:

53

资产负债表税款所属期:2019-03-01至2019-03-31

纳税人识别号:9114xxxxx

纳税人名称(公章):xxxxxx

金额单位:元(列至角分)

期末余额年初余额

23,000.0023,000.00

7,646.93183,300.15 2,124,982.981,305,591.34 2,155,629.911,511,891.49

2,155,629.911,511,891.49

2,000,000.002,000,000.00

517,168.1195,682.53 2,517,168.112,095,682.53 4,672,798.023,607,574.02。