文件147 销售收款流程图

销售和收款业务流程

销售与收款业务流程(一)业务目标1.经营目标通过规范销售与收款业务流程,确保产品销量与收款业务按规定程序和适当授权进行,实现预期经营目标。

2.财务目标确保销售与收款业务及其相关会计帐目的核算真实、完整、规范、防止差错和舞弊、保证财务报表合理揭示产品销售业务发生的折扣与折让。

3.合规目标保证销售业务及其税金的处理符合国家有关法律法规以及公司的规定。

(二)业务风险1.经营风险由于产品销售与收款业务流程设计不合理或控制不当,可能导致产品销售及价格、信用政策等与目标要求不一致,或出现舞弊和差错。

2.财务风险可能导致会计核算多记、少(漏)记或错记销售收入、应收帐款以及其他相关会计事项,造成核算和反映不真实、不准确、不完整。

3.合规风险可能导致销售业务违反国家有关规定而受到行政处罚或法律制裁。

(三)业务流程步骤与控制点1.受理订单与编制销售计划(1)销售部门分析客户需求,受理客户订单,订单应按类别连续编号。

★(2)所有订单均由别授权人核准,并对客户信用状况进行初步核查。

销售部门依据客户信用状况及订单和生产计划、库存等情况,编制销售产品的品种、规格型号、数量、价格、货款支付方式等具体的销售计划与赊帐方案,并经部门领导审核签字。

2.审定销售方案和信用政策★(1)产品销售计划传送给公司分管业务的领导审定,特别重大的产品销售计划报公司总经理办公室审定。

销售产品拟采用赊销方式的应对客户信用进行审核。

销售部门应首先根据本部门已掌握或客户提供的信用资料。

结合产品销售市场情况,提出准予客户赊销的期限和额度,经部门领导审核后连同有关信用资料等一并传送给信用管理部门。

★(2)信用管理部门依据客户的信用资料以及本部门已建立的客户信用档案和记录,对客户信用情况进行审核或调查,评定信用等级,提出审核意见。

★(3)销售部门将销售计划/销售订单和赊账方案报公司总经理办公会审定。

销售价格未按规定政策执行的,应报价格领导小组或授权领导审定。

最新销售及收款循环主流程图教学内容

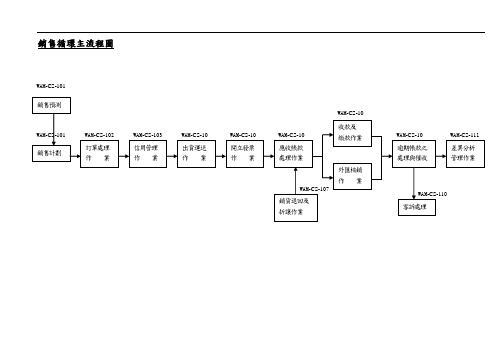

銷售循環主流程圖WAM-CS-101銷售預測及銷售計劃流程圖營業單位經營分析營業單位訂單處理作業流程圖營業單位客戶營業單位生管單位營管單位成品單位會計單位關務單位備注:現在的做法是:業務在報價時並沒有拿到經核准的《售價核定表》,售價核定表只是在月底的時候一次性補單,售價核定表的表單失去應有的作用,只是為了符合流程作業,授信管理作業流程圖客 戶 營 業 單 位 營 管 副總經理 總 經 理 董事长准 准開立發票作業流程成品課營業單位關務單位財會單位客戶應收帳款處理作業流程圖客戶營業單位總經理董事長成品課技術/生產單位會計單位收款及繳款作業流程圖客戶營業單位營管單位財務單位會計單位收款及繳款作業流程圖電匯客戶財務單位營業單位會計單位收款及繳款作業流程圖現金、支票客戶財務單位營業單位會計單位逾期帳款處理作業流程圖客戶營業單位會計單位客訴處理作業流程圖客戶營業單位品管單位生產單位最高權責單位會計單位《另一种选择》读后感心得体会导读:读书笔记《另一种选择》读后感心得体会,仅供参考,如果觉得很不错,欢迎点评和分享。

《另一种选择》读后感心得体会:这几天听了谢丽尔.桑德伯格的畅销书《另一种选择》,收获颇多。

谢丽尔.桑德伯格曾任克林顿政府部长办公厅主任、谷歌全球在线销售和运营部门副总裁,现任Facebook首席运营官,被称为“Facebook第一夫人”。

《另一种选择》中,桑德伯格在丈夫突然离世,结合自己的亲身经历,用通俗的语言和丰富的事例描述了自己如何一步步从不幸中增强复原力,教会我们在遇到困难和逆境时,如何做出另一种选择,即选择去接受逆境和苦难,继而选择在逆境中成长,重新拥抱快乐。

01、如何接受困难和逆境生活中往往充满了变数,我们永远不知道明天和意外那个会先到,当不幸到来时,如何让自己更好的接受苦难和逆境,而不是一味沉溺于沮丧和痛苦中呢?作者认为要做好下述几点:首先,停止自责和抱怨。

事情即以发生,一味地自责和抱怨只会让自己陷入悲痛欲绝的深渊,对改变现状却无济于事。

销售及收款流程图

销售及财务部

应收帐款明细帐

销售单

财务部按销售单及应收帐款明细帐编制当月销售回款报表

财务部

销售报表

财务人员

应收帐款明细帐

销售单财务联

业务部门按每月取得进度出进度表,已完成业务及时收取应收款项;

项目及财务人员

应收帐款明细帐

项目进度表

业务部门到结帐日,前往客户单位核对销售结帐数据,财务部门根据业务部门提供的单据,开具发票并确认收入;

业务及财务部

销售发票

结帐单

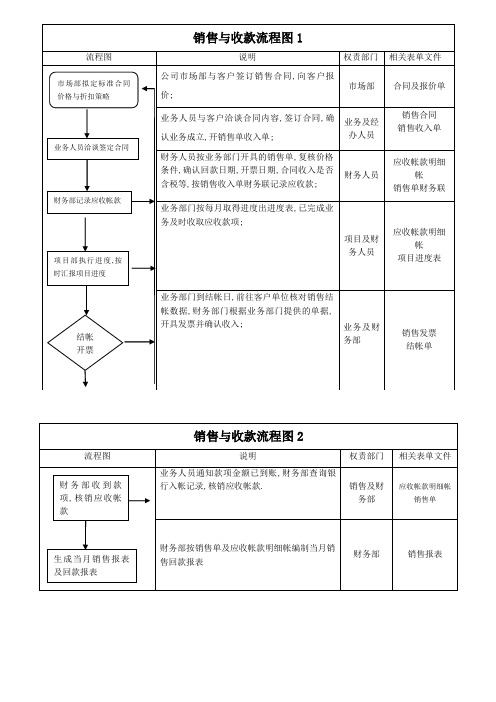

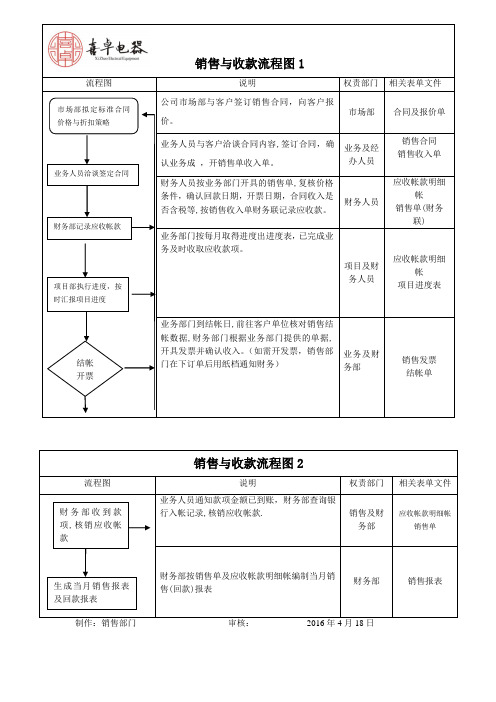

销售与收款流程图2

流程图

说明

权责部门

相关表单文件

销售与收款流程图1

流程图

说明

权责部门

相关表单文件

公司市场部与客户签订销售合同,向客户报价;

市场部

合同及报价单

业务人员与客户洽谈合同内容,签订合同,确认业务成立,开销售单收入单;

业务及经办人员

销售单,复核价格条件,确认回款日期,开票日期,合同收入是否含税等,按销售收入单财务联记录应收款;

销售与收款标准流程风险控制及标准流程图

销售与收款业务流程一.业务目旳1.经营目旳通过规范销售与收款业务流程,保证产品销售与收款业务按规定程序和合适授权进行,实现预期经营目旳。

2.财务目旳保证销售与收款业务及有关会计科目旳核算真实、完整、规范,避免差错和舞弊,保证财务报表合理揭示业务发生旳折扣和折让。

3.合规目旳保证销售业务及其税金旳解决符合国家有关法律法规及公司旳规定。

二、业务风险1.经营风险由于产品销售与收款业务流程设计不合理或控制不当,也许导致产品销售及价格、信用政策等与目旳规定不一致,或浮现舞弊和差错。

2.财务风险也许导致会计核算多记、少(漏)记或错记销售收入、应收账款及其她有关会计事项,导致核算和反映不真实、不精确、不完整。

3.合规风险也许导致销售业务违背国家有关规定而受到行政惩罚和法律制裁。

三、业务流程步与控制点1.受理订单与编制销售筹划(1)销售部门分析客户需求,受理客户订单,订单应按类别持续编号。

※(2)所有订单均由被授权人核准,并对客户信用状况进行初步核查。

销售部门根据客户信用状况及订单和生产筹划、库存等状况,编制销售产品旳品种、规格型号、数量、价格、货款支付方式等具体旳销售筹划与赊销方案,并经部门领导审核签字。

2.审定销售方案和信用政策※(1)产品销售筹划传送给分公司分管业务旳领导审定,特别重大旳产品销售筹划报公司总经理办公会审定。

销售产品拟采用赊销方式旳应对客户信用进行审核。

销售部门应根据本部门已掌握或客户提供旳信用资料,结合产品销售市场状况,提出准予客户赊销旳期限和额度,经部门领导审核后连同有关信用资料等一并传送到信用管理部门。

※(2)信用管理部门根据客户信用资料及本部门已建立旳客户信用档案和记录,对客户信用状况进行核查,评估信用级别,提出审核意见。

※(3)销售部门将销售筹划/销售订单和赊销审核意见等资料传送给分管业务旳领导和财务总监审批,特别重大旳赊销方案报公司总经理办公会审定。

销售价格未按规定政策执行旳,应报价格领导小组或授权领导审定。

销售及收款流程图

应收帐款明细帐

销售单(财务联)

业务部门按每月取得进度出进度表,已完成业务及时收取应收款项。

项目及财务人员

应收帐款细帐

项目进度表

业务部门到结帐日,前往客户单位核对销售结帐数据,财务部门根据业务部门提供的单据,开具发票并确认收入。

业务及财务部

销售发票

结帐单

销售与收款流程图2

流程图

说明

权责部门

相关表单文件

销售及收款流程图

销售与收款流程图1

流程图

说明

权责部门

相关表单文件

公司市场部与客户签订销售合同,向客户报价。

市场部

合同及报价单

业务人员与客户洽谈合同内容,签订合同,确认业务成立,开销售单收入单。

业务及经办人员

销售合同

销售收入单

财务人员按业务部门开具的销售单,复核价格条件,确认回款日期,开票日期,合同收入是否含税等,按销售收入单财务联记录应收款。

业务人员通知款项金额已到账,财务部查询银行入帐记录,核销应收帐款.

销售及财务部

应收帐款明细帐

销售单

财务部按销售单及应收帐款明细帐编制当月销售(回款)报表

财务部

销售报表

(完整版)销售与收款流程风险控制及流程图

销售与收款业务流程一. 业务目标1.经营目标通过规范销售与收款业务流程,确保产品销售与收款业务按规定程序和适当授权进行,实现预期经营目标。

2.财务目标确保销售与收款业务及相关会计科目的核算真实、完整、规范,防止差错和舞弊,保证财务报表合理揭示业务发生的折扣和折让。

3.合规目标保证销售业务及其税金的处理符合国家相关法律法规及公司的规定。

二、业务风险1.经营风险由于产品销售与收款业务流程设计不合理或控制不当,可能导致产品销售及价格、信用政策等与目标要求不一致,或出现舞弊和差错。

2.财务风险可能导致会计核算多记、少(漏)记或错记销售收入、应收账款及其他相关会计事项,造成核算和反映不真实、不准确、不完整。

3.合规风险可能导致销售业务违反国家有关规定而受到行政处罚和法律制裁。

三、业务流程步与控制点1. 受理订单与编制销售计划(1 )销售部门分析客户需求,受理客户订单,订单应按类别连续编号。

※ (2)所有订单均由被授权人核准,并对客户信用状况进行初步核查。

销售部门依据客户信用状况及订单和生产计划、库存等情况,编制销售产品的品种、规格型号、数量、价格、货款支付方式等具体的销售计划与赊销方案,并经部门领导审核签字。

2.审定销售方案和信用政策※ (1)产品销售计划传送给分公司分管业务的领导审定,特别重大的产品销售计划报公司总经理办公会审定。

销售产品拟采用赊销方式的应对客户信用进行审核。

销售部门应根据本部门已掌握或客户提供的信用资料,结合产品销售市场情况,提出准予客户赊销的期限和额度,经部门领导审核后连同有关信用资料等一并传送到信用管理部门。

※ (2)信用管理部门依据客户信用资料及本部门已建立的客户信用档案和记录,对客户信用情况进行核查,评定信用等级,提出审核意见。

※ (3)销售部门将销售计划/ 销售订单和赊销审核意见等资料传送给分管业务的领导和财务总监审批,特别重大的赊销方案报公司总经理办公会审定。

销售价格未按规定政策执行的,应报价格领导小组或授权领导审定。

销售与收款流程风险控制及流程图

销售与收款业务流程一。

业务目标1。

经营目标通过规范销售与收款业务流程,确保产品销售与收款业务按规定程序和适当授权进行,实现预期经营目标.2.财务目标确保销售与收款业务及相关会计科目的核算真实、完整、规范,防止差错和舞弊,保证财务报表合理揭示业务发生的折扣和折让。

3.合规目标保证销售业务及其税金的处理符合国家相关法律法规及公司的规定。

二、业务风险1.经营风险由于产品销售与收款业务流程设计不合理或控制不当,可能导致产品销售及价格、信用政策等与目标要求不一致,或出现舞弊和差错.2.财务风险可能导致会计核算多记、少(漏)记或错记销售收入、应收账款及其他相关会计事项,造成核算和反映不真实、不准确、不完整。

3.合规风险可能导致销售业务违反国家有关规定而受到行政处罚和法律制裁。

三、业务流程步与控制点1.受理订单与编制销售计划(1)销售部门分析客户需求,受理客户订单,订单应按类别连续编号.※(2)所有订单均由被授权人核准,并对客户信用状况进行初步核查。

销售部门依据客户信用状况及订单和生产计划、库存等情况,编制销售产品的品种、规格型号、数量、价格、货款支付方式等具体的销售计划与赊销方案,并经部门领导审核签字。

2。

审定销售方案和信用政策※(1)产品销售计划传送给分公司分管业务的领导审定,特别重大的产品销售计划报公司总经理办公会审定.销售产品拟采用赊销方式的应对客户信用进行审核。

销售部门应根据本部门已掌握或客户提供的信用资料,结合产品销售市场情况,提出准予客户赊销的期限和额度,经部门领导审核后连同有关信用资料等一并传送到信用管理部门。

※(2)信用管理部门依据客户信用资料及本部门已建立的客户信用档案和记录,对客户信用情况进行核查,评定信用等级,提出审核意见。

※(3)销售部门将销售计划/销售订单和赊销审核意见等资料传送给分管业务的领导和财务总监审批,特别重大的赊销方案报公司总经理办公会审定。

销售价格未按规定政策执行的,应报价格领导小组或授权领导审定。

销售及收款流程图

销售报表

业务及财 务部

销售发票 结帐单

流程图

财务部收到款 项,核销应收帐 款

销售与收款流程图 2

说明

业务人员通知款项金额已到账,财务部查询银 行入帐记录,核销应收帐款.

权责部门

销售及财 务部

相关表单文件

应收帐款明细帐 销售单

生成当月销售报表 及回款报表

制作:销售部门

财务部按销售单及应收帐款明细帐编制当月销 售(回款)报表

流程图

市场部拟定标准合同 价格与折扣策略

业务人员洽谈签定合同

财务部记录应收帐款

项目部执行进度,按 时汇报项目进度

结帐 开票

销售与收款流程图 1

说明

权责部门 相关表单文件

公司市场部与客户签订销售合同,向客户报 价。

市场部

合同及报价单

业务人员与客户洽谈合同内容,签订合同,确 业务及经

认业务成 ,开销售单收入单。

办人员

销售合同 销售收入单

财务人员按业务部门开具的销售单,复核价格 条件,确认回款日期,开票日期,合同收入是 否含税等,按销售收入单财务联记录应收款。

财务人员

业务部门按每月取得进度出进度表,已完成业 务及时收取应收款项。

项目及财 务人员

应收帐款明细 帐

销售单(财务 联)

应收帐款明细 帐

项目进度表

业务部门到结帐日,前往客户单位核对销售结 帐数据,财务部门根据业务部门提供的单据, 开具发票并确认收入。(如需开发票,销售部 门在下订单后用纸档通知财务)