公司利润表

利润表3种模板

利润表3种模板模板一:简单利润表一、营业收入1. 主营业务收入2. 其他业务收入二、营业成本1. 主营业务成本2. 其他业务成本三、税金及附加四、销售费用五、管理费用六、财务费用七、营业利润八、营业外收入九、营业外支出十、利润总额十一、所得税费用十二、净利润模板二:详细利润表一、营业收入1. 主营业务收入销售商品收入提供劳务收入其他收入2. 其他业务收入投资收益资产处置收益其他收入二、营业成本1. 主营业务成本直接材料成本直接人工成本制造费用2. 其他业务成本投资成本资产处置成本其他成本三、税金及附加四、销售费用1. 广告费2. 业务招待费3. 运输费4. 其他销售费用五、管理费用1. 办公费2. 差旅费3. 折旧费4. 其他管理费用六、财务费用1. 利息支出2. 汇兑损失3. 其他财务费用七、营业利润八、营业外收入1. 政府补助2. 其他营业外收入九、营业外支出1. 资产减值损失2. 其他营业外支出十、利润总额十一、所得税费用十二、净利润模板三:综合利润表一、营业收入1. 主营业务收入2. 其他业务收入二、营业成本1. 主营业务成本2. 其他业务成本三、税金及附加四、销售费用五、管理费用六、财务费用七、营业利润八、营业外收入九、营业外支出十、利润总额十一、所得税费用十二、净利润十三、其他综合收益十四、综合收益总额利润表3种模板模板一:简单利润表一、营业收入1. 主营业务收入2. 其他业务收入二、营业成本1. 主营业务成本2. 其他业务成本三、税金及附加四、销售费用五、管理费用六、财务费用七、营业利润八、营业外收入九、营业外支出十、利润总额十一、所得税费用十二、净利润模板二:详细利润表一、营业收入1. 主营业务收入销售商品收入提供劳务收入其他收入2. 其他业务收入投资收益资产处置收益其他收入二、营业成本1. 主营业务成本直接材料成本直接人工成本制造费用2. 其他业务成本投资成本资产处置成本其他成本三、税金及附加四、销售费用1. 广告费2. 业务招待费3. 运输费4. 其他销售费用五、管理费用1. 办公费2. 差旅费3. 折旧费4. 其他管理费用六、财务费用1. 利息支出2. 汇兑损失3. 其他财务费用七、营业利润八、营业外收入1. 政府补助2. 其他营业外收入九、营业外支出1. 资产减值损失2. 其他营业外支出十、利润总额十一、所得税费用十二、净利润模板三:综合利润表一、营业收入1. 主营业务收入2. 其他业务收入二、营业成本1. 主营业务成本2. 其他业务成本三、税金及附加四、销售费用五、管理费用六、财务费用七、营业利润八、营业外收入九、营业外支出十、利润总额十一、所得税费用十二、净利润十三、其他综合收益十四、综合收益总额除了上述三种模板,您还可以根据公司的具体情况和需求,对利润表进行进一步的细化和调整。

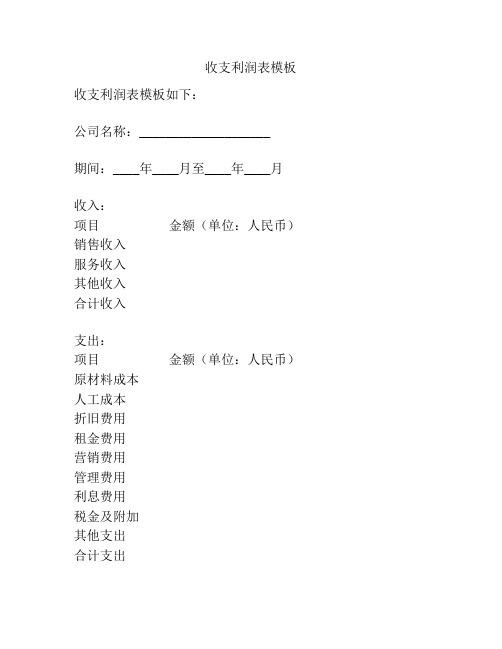

收支利润表模板

收支利润表模板收支利润表模板如下:

公司名称:____________________

期间:____年____月至____年____月

收入:

项目金额(单位:人民币)销售收入

服务收入

其他收入

合计收入

支出:

项目金额(单位:人民币)原材料成本

人工成本

折旧费用

租金费用

营销费用

管理费用

利息费用

税金及附加

其他支出

合计支出

利润:

收入总额金额(单位:人民币)

减:支出总额金额(单位:人民币)

所得税费用金额(单位:人民币)

净利润金额(单位:人民币)

备注/附注:

注意事项:

1. 请根据实际情况填写收入、支出和利润的具体项目和金额;

2. 收入、支出和利润均为单位为人民币的金额;

3. 请确保准确填写数据,以便做出正确的经营决策和财务分析;

4. 可根据实际需求添加、修改或删除项目。

以上是一份基本的收支利润表模板,您可根据自己的企业情况进行适当的调整和修改。

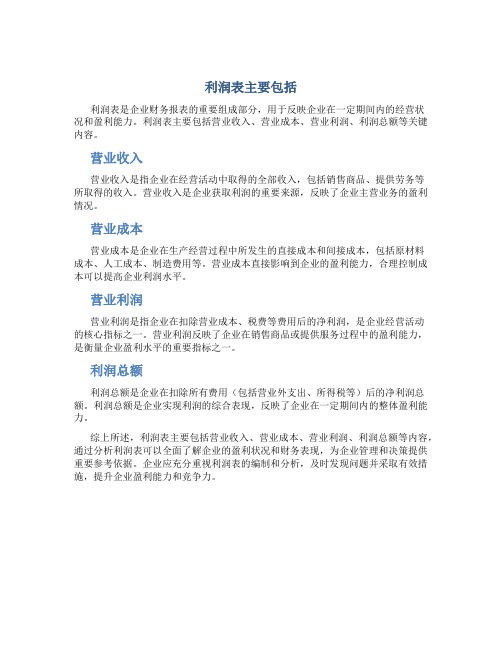

利润表主要包括

利润表主要包括

利润表是企业财务报表的重要组成部分,用于反映企业在一定期间内的经营状

况和盈利能力。

利润表主要包括营业收入、营业成本、营业利润、利润总额等关键内容。

营业收入

营业收入是指企业在经营活动中取得的全部收入,包括销售商品、提供劳务等

所取得的收入。

营业收入是企业获取利润的重要来源,反映了企业主营业务的盈利情况。

营业成本

营业成本是企业在生产经营过程中所发生的直接成本和间接成本,包括原材料

成本、人工成本、制造费用等。

营业成本直接影响到企业的盈利能力,合理控制成本可以提高企业利润水平。

营业利润

营业利润是指企业在扣除营业成本、税费等费用后的净利润,是企业经营活动

的核心指标之一。

营业利润反映了企业在销售商品或提供服务过程中的盈利能力,是衡量企业盈利水平的重要指标之一。

利润总额

利润总额是企业在扣除所有费用(包括营业外支出、所得税等)后的净利润总额。

利润总额是企业实现利润的综合表现,反映了企业在一定期间内的整体盈利能力。

综上所述,利润表主要包括营业收入、营业成本、营业利润、利润总额等内容,通过分析利润表可以全面了解企业的盈利状况和财务表现,为企业管理和决策提供重要参考依据。

企业应充分重视利润表的编制和分析,及时发现问题并采取有效措施,提升企业盈利能力和竞争力。

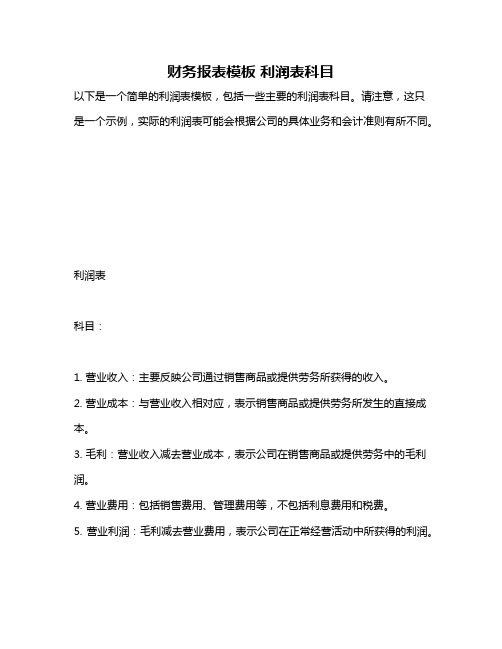

财务报表模板 利润表科目

财务报表模板利润表科目

以下是一个简单的利润表模板,包括一些主要的利润表科目。

请注意,这只是一个示例,实际的利润表可能会根据公司的具体业务和会计准则有所不同。

利润表

科目:

1. 营业收入:主要反映公司通过销售商品或提供劳务所获得的收入。

2. 营业成本:与营业收入相对应,表示销售商品或提供劳务所发生的直接成本。

3. 毛利:营业收入减去营业成本,表示公司在销售商品或提供劳务中的毛利润。

4. 营业费用:包括销售费用、管理费用等,不包括利息费用和税费。

5. 营业利润:毛利减去营业费用,表示公司在正常经营活动中所获得的利润。

6. 营业外收入:包括非经营活动中获得的收入,如出售固定资产、获得政府补贴等。

7. 营业外支出:包括非经营活动中发生的支出,如罚款、捐赠等。

8. 利润总额:营业利润加上营业外收入,减去营业外支出。

9. 所得税费用:公司根据税法规定所支付的所得税。

10. 净利润:利润总额减去所得税费用。

其他科目:

资产减值损失:公司对资产价值减少的估计,如坏账、存货跌价等。

公允价值变动收益/损失:反映公司持有的金融资产或金融负债在市场价值

上的变化。

投资收益/损失:反映公司投资于其他公司或金融工具所获得的收益或损失。

汇兑收益/损失:反映公司因汇率变动而产生的收益或损失。

请根据您公司的实际情况和会计准则调整此模板。

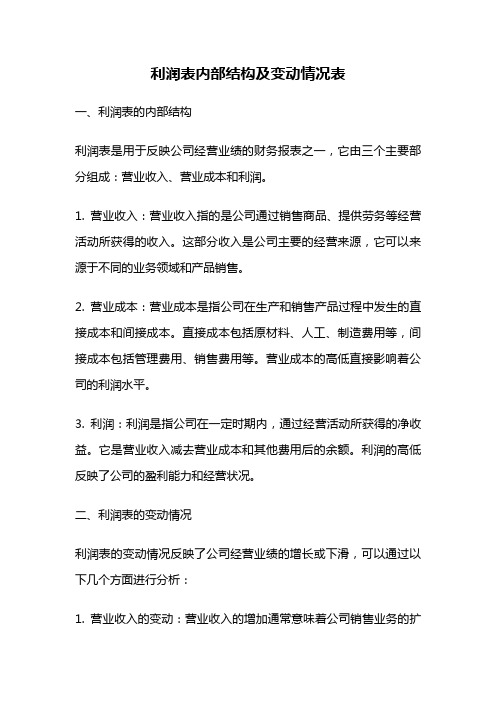

利润表内部结构及变动情况表

利润表内部结构及变动情况表一、利润表的内部结构利润表是用于反映公司经营业绩的财务报表之一,它由三个主要部分组成:营业收入、营业成本和利润。

1. 营业收入:营业收入指的是公司通过销售商品、提供劳务等经营活动所获得的收入。

这部分收入是公司主要的经营来源,它可以来源于不同的业务领域和产品销售。

2. 营业成本:营业成本是指公司在生产和销售产品过程中发生的直接成本和间接成本。

直接成本包括原材料、人工、制造费用等,间接成本包括管理费用、销售费用等。

营业成本的高低直接影响着公司的利润水平。

3. 利润:利润是指公司在一定时期内,通过经营活动所获得的净收益。

它是营业收入减去营业成本和其他费用后的余额。

利润的高低反映了公司的盈利能力和经营状况。

二、利润表的变动情况利润表的变动情况反映了公司经营业绩的增长或下滑,可以通过以下几个方面进行分析:1. 营业收入的变动:营业收入的增加通常意味着公司销售业务的扩张和市场份额的增长。

而营业收入的下降可能是由于市场竞争加剧或产品需求下降等原因。

通过对营业收入的变动情况进行分析,可以了解公司的市场表现和业务发展趋势。

2. 营业成本的变动:营业成本的增加可能是由于原材料价格上涨、人工成本增加等因素导致的。

而营业成本的下降则可能是由于采取了成本控制措施或优化供应链等因素。

通过对营业成本的变动情况进行分析,可以了解公司的成本管控能力和盈利能力。

3. 利润的变动:利润的增加表示公司的盈利能力不断提高,而利润的下降则可能意味着公司面临经营压力和风险。

通过对利润的变动情况进行分析,可以了解公司的经营状况和盈利能力的变化趋势。

4. 利润率的变动:利润率是利润与营业收入的比值,它可以反映公司的盈利水平和经营效益。

利润率的增加表示公司的盈利能力提高,而利润率的下降则可能表示公司的盈利能力下降或成本压力增加。

通过对利润率的变动情况进行分析,可以了解公司的盈利能力和经营效益的变化情况。

总结起来,利润表的内部结构和变动情况是我们了解和评估公司经营业绩的重要依据。

利润表解读:分析公司盈利能力的关键指标

利润表解读:分析公司盈利能力的关键指标利润表是一份财务报表,用于反映公司在特定时期内的经营活动的盈利状况。

通过对利润表的解读,我们可以分析公司的盈利能力和经营状况,从而评估公司的业绩和发展潜力。

以下是利润表解读的步骤和关键指标:1. 净销售收入(Net Sales Revenue):净销售收入是指公司在一定期间内从产品或服务销售中获得的总收入减去销售退货、折扣和折让。

净销售收入是评估公司销售业绩的关键指标。

如果净销售收入增长,说明公司的销售能力提高,市场份额增加。

2. 毛利润(Gross Profit):毛利润是指净销售收入减去产品或服务的直接成本,包括原材料、人工和制造费用。

毛利润反映了公司产品或服务的生产和销售效率。

如果毛利润率较高,说明公司的生产成本控制得较好,产品或服务的竞争力较强。

3. 总费用(Total Expenses):总费用是指公司在一定期间内的所有开支,包括销售费用、行政费用、研发费用和财务费用等。

总费用是评估公司经营成本的关键指标。

如果总费用占净销售收入的比例较低,说明公司的经营成本控制得较好,运营效率较高。

4. 经营利润(Operating Profit):经营利润是指公司在一定期间内从经营活动中获得的净收入,减去销售费用和行政费用等管理费用。

经营利润反映了公司日常经营活动的盈利能力。

如果经营利润增长,说明公司的经营效益提高,业务拓展和管理水平较好。

5. 净利润(Net Profit):净利润是指公司在一定期间内所获得的总利润,减去所得税、利息和其他费用等。

净利润是评估公司综合盈利能力的关键指标。

如果净利润增长,说明公司在竞争中获得了更多的利润,并且能够为股东创造更多的价值。

6. 利润率(Profit Margin):利润率是指利润与净销售收入之间的比例关系。

毛利润率和净利润率是两个常用的利润率指标。

毛利润率等于毛利润与净销售收入的比例,反映了公司控制生产成本和经营效率的能力。

上市公司最新利润表空白模板

其中:对联营企业和合

营企业的投资

汇兑收益(损失以“一”号 填列)

三、营业利润(亏损以“一”号 填列)

力口:营业外收入

减:营业外支出

其中:非流动资产处置损失

四、禾U润总额(亏损以“一”号 填列)

减:所得税费用

五、净利润(净亏损以“一”号 填列)

归属于母公司所有者净利润

少数股东损益

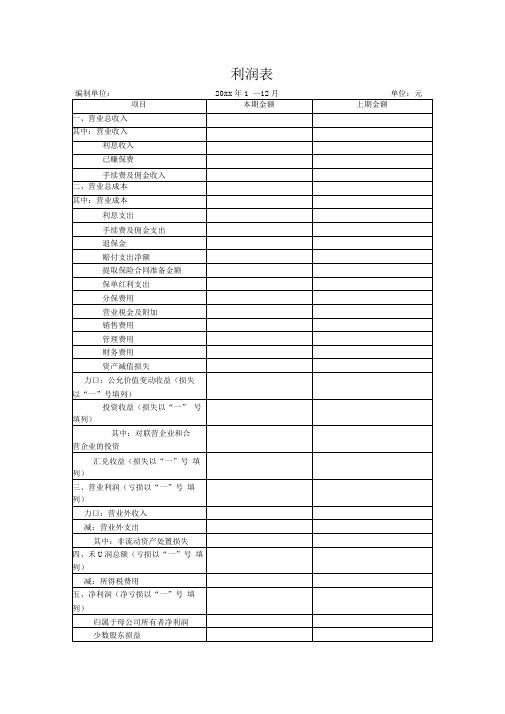

利润表

编制单位:20xx年1—12月 单位:元

项目

本期金额

上期金额

一、营业总收入

其中:营业收入

利息收入

已赚保费

手续费及佣金收入

二、营业总成本

其中:营业成本

利息出

手续费及佣金支出

退保金

赔付支出净额

提取保险合同准备金额

保单红利支出

分保费用

营业税金及附加

销售费用

管理费用

财务费用

资产减值损失

力口:公允价值变动收益(损失 以“一”号填列)

六、每股收益:

(一)基本每股收益

(二)稀释每股收益

七、其他综合收益

八、综合收益总额

归属于母公司所有者的综合 收益总额

归属于少数股东的综合收益 总额

利润表 模板(会小企)

其中:政府补助 减:营业外支出 其中:坏账损失

无法收回的长期债券投资损失 无法收回的长期股权投资损失 自然灾害等不可抗力因素造成的损失 税收滞纳金 三、利润总额(亏损总额以“-”号填列) 减:所得税费用 四、净利润(净亏损以“-”号填列)

利润表

编制单位:xxx有限公司

项目

一、营业收入 减:营业成本

税金及附加 其中:消费税

城市维护建设税 资源税 土地增值税 城镇土地使用税、房产税、车船税、印花税 教育费附加、矿产资源补偿费、排污费 销售费用 其中:商品维修费

广告费和业务宣传费 管理费用

其中:开办费 业务招待费 研究费用

财务费用 其中:利息费用(收入以“-”号填列)

2020年12月

行次 本年累计金额

1 2 3 4 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

会小企02表 单位:元

本月金额

单位负责人:

财务主管:

制表人: