中国国内上市公司收益率分析报告

上市公司财务报分析报告

上市公司财务报分析报告【上市公司财务报分析报告】一、引言本文是对某上市公司财务报告的分析报告,旨在通过对其财务数据的综合分析,揭示该公司的经营状况与财务表现,为投资者提供决策参考。

二、财务概况本章将从财务报告中提取关键财务数据,并对公司的总体财务状况进行分析。

1. 资产负债表分析资产负债表反映了公司在特定时间点上的资产、负债和净资产的情况。

根据报告显示,该公司在报告期末的总资产为XXX亿元,较上年同期增长了X%。

其中,流动资产为XXX亿元,固定资产为XXX亿元。

而总负债为XXX亿元,净资产为XXX亿元。

2. 利润表分析利润表显示了公司经营活动所产生的销售收入、利润和税项等重要指标。

根据报告,该公司在报告期内的总收入为XXX亿元,净利润为XXX亿元,同比增长率为X%。

毛利率为X%,表明公司具备良好的盈利能力。

3. 现金流量表分析现金流量表反映了公司在特定时期内的现金流入和流出的状况,对揭示公司的现金管理能力至关重要。

根据报告,该公司在报告期内的经营活动产生的净现金流量为XXX亿元,投资活动产生的净现金流量为XXX亿元。

三、财务比率分析本章将通过计算和比较一系列财务比率,对公司的经营状况和财务表现进行深入分析。

1. 偿债能力分析偿债能力是衡量公司在特定时间内清偿债务的能力,主要包括流动比率、速动比率和现金比率等指标。

分析显示,该公司的流动比率为X,速动比率为X,现金比率为X,说明公司具备较强的偿债能力。

2. 营运能力分析营运能力是衡量公司有效利用资产运营和获取利润的能力,主要包括存货周转率、应收账款周转率和总资产周转率等指标。

分析显示,该公司的存货周转率为X,应收账款周转率为X,总资产周转率为X,说明公司在资产利用和经营效率方面表现良好。

3. 盈利能力分析盈利能力是衡量公司创造利润的能力,主要包括销售净利润率、总资产净利润率和净资产收益率等指标。

分析显示,该公司的销售净利润率为X%,总资产净利润率为X%,净资产收益率为X%,说明公司具备良好的盈利能力。

上市公司盈利能力分析

上市公司盈利能力分析上市公司盈利能力分析近年来,我国经济持续快速发展,上市公司作为经济的重要组成部分,其盈利能力对于整个经济的运行起着举足轻重的作用。

本文旨在通过对上市公司盈利能力的分析,帮助读者深入了解上市公司的经营状况和发展潜力,从而更好地进行投资决策。

一、盈利能力分析的基本概念盈利能力是指上市公司利用其拥有的资产和资源达到稳定、持续盈利的能力。

衡量盈利能力的指标主要包括净利润率、毛利润率、销售利润率等。

1. 净利润率净利润率是指上市公司净利润占营业收入的比例,是衡量公司经营效益的一个重要指标。

净利润率越高,说明公司在销售产品或提供服务时能够有效地控制成本,经营效益较好。

2. 毛利润率毛利润率是指上市公司营业收入减去销售成本后的利润占营业收入的比例,也称为销售毛利率。

毛利润率的高低反映了公司产品或服务的销售价格与成本之间的差距,越高表示公司在销售过程中的利润空间越大。

3. 销售利润率销售利润率是指上市公司销售利润与营业收入的比例,它是评估销售业绩的关键指标之一。

销售利润率高,说明公司在销售过程中能够有效地控制各项费用,提高销售利润。

二、影响盈利能力的主要因素上市公司的盈利能力受到多种因素的影响,包括市场竞争、行业发展、管理能力、资本运作等。

1. 市场竞争市场竞争是影响上市公司盈利能力的重要因素之一。

在市场竞争激烈的情况下,公司可能面临价格战、产品同质化等问题,从而影响盈利能力。

2. 行业发展行业发展水平也会对盈利能力产生重要影响。

一些新兴行业可能存在较高的增长潜力,公司在这些行业中更容易获得较大的利润。

而一些传统行业的发展可能受到市场饱和、技术更新等因素的限制,盈利能力相对较低。

3. 管理能力管理能力是上市公司盈利能力的核心因素之一。

优秀的管理团队能够有效地策划经营战略、控制成本、提高效率,从而提升盈利能力。

4. 资本运作上市公司通过资本运作获取资金,资金的规模和利用效率对盈利能力有重要影响。

我国上市公司盈利能力分析—以贵州茅台为例

我国上市公司盈利能力分析—以贵州茅台为例目录一、引言 1二、理论分析与文献综述 1(一)理论分析 1(二)文献综述 2三、我国上市公司盈利能力分析??基于贵州茅台利润表的盈利能力分析3(一)公司简介 3(二)利润增减变动水平分析 4(三)利润结构变动垂直分析 6(四)主要盈利能力指标分析7四、我国上市公司盈利能力分析??基于贵州茅台现金流量表的盈利质量分析10五、研究结论和建议12(一)研究结论12(二)存在问题及建议14六、参考文献15我国上市公司盈利能力分析以贵州茅台为例摘要:盈利是企业从事生产经营活动的目的所在,也是企业持续经营和发展的基础。

无论是企业的经理人员、债权人,或者股东(投资人),都非常重视企业的盈利能力分析。

本文以贵州茅台酒股份有限公司为研究对象,以贵州茅台的利润表和现金流量表为基础,通关相关指标的计算与分析,并结合白酒行业的相关指标,综合评价贵州茅台2011年的盈利能力和盈利质量,并针对研究结论以及2012年白酒行业的新形势及新政策,提出有利于贵州茅台发展的相应建议。

关键词: 财务指标盈利能力盈利质量Analysis on the profitability of Listed CompaniesA case study of Guizhou MaotaiAbstract: Making profit is not only the purpose of enterprises engaging in production and business activities, but also the basis of enterprises’ sustainable operation and development. Not only the managers and creditors of the enterprises, but also the shareholders investors pay much attention to the analysis on the profitability of enterprises. In this paper, Guizhou Maotai Corporation is taken as the research object for the study. By calculating and analyzing related indicators based on the income statement and statement of cash flows of Guizhou Maotai, We will evaluate the profitability and earning quality of Guizhou Maotai in 2011 combined with a basic situation of liquor industry. And finally we made corresponding suggestions for the development of Guizhou Maotai according to the conclusions and the newsituation and new policy of the liquor industry in 2011.Keywords:Financial indicators ProfitabilityEarning quality一、引言我国有着悠久的酒文化历史,白酒更是长期在我国的酒饮料中居于主导地位。

上市公司财务分析报告

上市公司财务分析报告上市公司财务分析报告1一、公司背景及简介1、成立时间、创立者、性质、主营业务、所属行业、注册地;2、所有权结构、公司结构、主管单位;3、公司重大事件(如重组、并购、业务转型等)。

二、公司所属行业特征分析1、产业结构:①该行业中厂商的大致数目及分布;②产业集中度:该行业中前几位的厂商所占的市场份额、市场占有率的具体数据(一般衡量指标为四厂商集中度或八厂商集中度);③进入壁垒和退出成本:具体需要何种条件才能进入,如资金量、技术要求、人力成本、国家相关政策等,以及厂商退出该行业需花费的成本和转型成本等。

2、产业增长趋势:①年增长率(销售收入、利润)、市场总容量等的历史数据;②依据上述历史数据,及科技与市场发展的可能性,预测该行业未来的增长趋势;③分析影响增长的原因:探讨技术、资金、人力成本、技术进步等因素是如何影响行业增长的,并比较各自的影响力。

(应提供有关专家意见)。

3、产业竞争分析:①行业内的竞争概况和竞争方式;②对替代品和互补品的分析:替代品和互补品行业对该行业的影响、各自的优劣势、未来趋势;③影响该行业上升或者衰落的因素分析;④分析加入WTO对整个行业的影响,及新条件下其优劣势所在。

4、相关产业分析:①列出上下游行业的具体情况、与该行业的依赖情况、上下游行业的发展前景,如可能,应作产业相关度分析;②列出上下游行业的主要厂商及其简要情况。

5、劳动力需求分析:①该行业对人才的主要要求,目前劳动力市场上的供需情况;②劳动力市场的变化对行业发展的影响。

6、政府影响力分析:①分析国家产业政策对行业发展起的作用(政府的引导倾向、各种优惠措施等);②其它相关政策的影响:如环保政策、人才政策、对外开放政策等。

三、公司治理结构分析1、股权结构分析:列出持股10%(必要时列出10%)以上的股东,有可能应找到最终持有人;2、是否存在影响公司的少数股东,如存在分析该股东的最终持有人等情况,及其在资本市场上的操作历史;3、“三会”的运行情况:如股东大会的参加情况、对议案的表决情况、董事会董事的出席情况、表决情况、监事会的工作情况及其效率;4、经理层状况:总经理的权限等;5、组织结构分析:公司的组织结构模式、管理方式、效率等;6、主要股东、董事、管理人员的背景、业绩、声誉等;7、重点分析公司第一把手的情况(教育背景、经营业绩、任职期限、政府背景)其在公司中的作用;8、分析公司中层管理人员的总体情况,如素质、背景、对公司管理理念的理解、忠诚度等。

我国房地产上市企业盈利能力分析

我国房地产上市企业盈利能力分析近年来,我国房地产行业发展迅猛,房地产上市企业在市场中扮演着重要的角色。

然而,随着宏观经济环境的变化和政策调控的加强,房地产上市企业的盈利能力也面临一定的挑战。

本文将从多个方面对我国房地产上市企业的盈利能力进行分析。

首先,我国房地产上市企业的营收和净利润水平整体较高。

根据《中国企业500强》排名数据,我国房地产上市企业常常数占据排行榜前列,其营收和净利润规模庞大。

这得益于我国房地产行业的快速发展,以及房地产上市企业的规模经济效应和市场占有率的提高。

此外,随着资本市场的开放和投资者对房地产行业的追捧,房地产上市企业也受益于资本市场的资金支持,进一步提高了盈利能力。

然而,我国房地产上市企业的盈利能力也存在一些挑战和不足之处。

首先,一些房地产上市企业的负债率较高。

由于房地产行业的经营特点和资金需求,一些企业采取了高负债策略,通过大量借款进行房地产项目的开发和投资。

虽然这种策略能够获得较高的收益,但也增加了企业的财务风险,一旦遇到经济波动或政策调控,企业的盈利能力会受到较大的影响。

其次,我国房地产上市企业的利润增速逐渐放缓。

近年来,由于政府对房地产市场进行了一系列的调控措施,房地产企业的盈利能力受到了一定的影响。

例如,限购、限售政策导致房地产销售额减少,进一步减缓了房地产上市企业的利润增长。

此外,严格的融资渠道限制也使得房地产企业的投资项目受到限制,进一步影响了盈利能力的提高。

再次,我国房地产上市企业存在着盈利稳定性的问题。

由于房地产行业的周期性波动较大,可能会导致企业在一些年份盈利大幅下降或亏损。

例如,当房地产市场处于低迷时,房地产上市企业的销售额和利润往往下滑,企业面临着现金流断裂的风险。

因此,房地产上市企业需要更好地应对市场波动,保持盈利稳定性。

为了提高我国房地产上市企业的盈利能力,可以采取以下几个方面的措施。

首先,房地产上市企业应加强风险管理,避免过度借贷和高杠杆运营,以减少财务风险。

上市公司财务分析报告2024

引言概述:本文旨在对上市公司的财务状况进行分析,并提供相关建议。

通过对公司的财务报表、财务指标和经营情况的详细研究,我们将对该公司的盈利能力、偿债能力、运营能力和成长潜力进行评估,并为投资者和利益相关者提供决策参考。

一、盈利能力分析1.1营业收入分析1.1.1分析公司营业收入的增长趋势,了解其是否持续增长1.1.2比较公司与行业平均水平的营业收入,评估其市场竞争力1.2利润分析1.2.1分析公司的毛利率、净利率等指标,评估其盈利能力1.2.2考察公司的成本控制能力,分析利润的来源和构成二、偿债能力分析2.1资产负债结构分析2.1.1分析公司的资产结构和负债结构,评估其偿债能力2.1.2比较公司与行业平均水平的资产负债结构,评估其风险水平2.2偿债能力指标分析2.2.1分析公司的净资产收益率、资产负债率等指标,评估其偿债能力2.2.2评估公司的流动性状况,分析其是否能够及时偿还债务三、运营能力分析3.1资本运作能力3.1.1分析公司的资本周转率和固定资产周转率,评估其资金利用效率3.1.2评估公司的资本结构和融资能力,分析其运营风险3.2营运能力指标分析3.2.1分析公司的存货周转率、应收账款周转率等指标,评估其运营能力3.2.2评估公司的现金流量状况,分析其经营持续性和稳定性四、成长潜力分析4.1营收增长预测4.1.1基于公司历史数据和市场需求分析,预测公司未来的营收增长4.1.2考察公司的市场拓展能力和产品创新能力,评估其成长潜力4.2盈利增长预测4.2.1分析公司的盈利增长率和净资产收益率,预测公司未来的盈利增长4.2.2考察公司的行业地位和竞争优势,评估其盈利增长的可持续性总结:1.公司的盈利能力较强,营业收入持续增长,净利润稳定增长。

2.公司的偿债能力良好,资产负债结构合理,偿债能力较强。

3.公司的运营能力一般,资本运作能力较差,运营风险较高。

4.公司具有较大的成长潜力,预计未来业绩将继续增长。

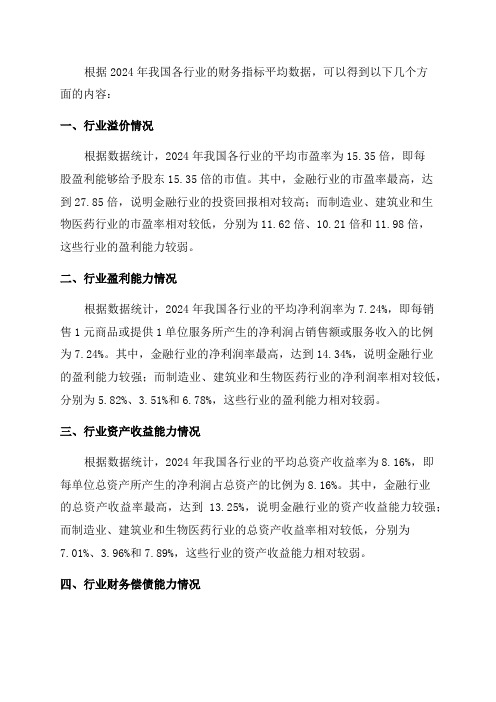

2024年我国各行业财务指标平均数据

根据2024年我国各行业的财务指标平均数据,可以得到以下几个方面的内容:一、行业溢价情况根据数据统计,2024年我国各行业的平均市盈率为15.35倍,即每股盈利能够给予股东15.35倍的市值。

其中,金融行业的市盈率最高,达到27.85倍,说明金融行业的投资回报相对较高;而制造业、建筑业和生物医药行业的市盈率相对较低,分别为11.62倍、10.21倍和11.98倍,这些行业的盈利能力较弱。

二、行业盈利能力情况根据数据统计,2024年我国各行业的平均净利润率为7.24%,即每销售1元商品或提供1单位服务所产生的净利润占销售额或服务收入的比例为7.24%。

其中,金融行业的净利润率最高,达到14.34%,说明金融行业的盈利能力较强;而制造业、建筑业和生物医药行业的净利润率相对较低,分别为5.82%、3.51%和6.78%,这些行业的盈利能力相对较弱。

三、行业资产收益能力情况根据数据统计,2024年我国各行业的平均总资产收益率为8.16%,即每单位总资产所产生的净利润占总资产的比例为8.16%。

其中,金融行业的总资产收益率最高,达到13.25%,说明金融行业的资产收益能力较强;而制造业、建筑业和生物医药行业的总资产收益率相对较低,分别为7.01%、3.96%和7.89%,这些行业的资产收益能力相对较弱。

四、行业财务偿债能力情况根据数据统计,2024年我国各行业的平均资产负债率为66.89%,即企业的负债总额占总资产的比例为66.89%。

其中,建筑业的资产负债率最高,达到72.46%,说明建筑业的财务杠杆较高;而制造业、金融行业和生物医药行业的资产负债率相对较低,分别为65.12%、63.23%和63.89%,这些行业的财务杠杆较低。

五、行业现金流量情况根据数据统计,2024年我国各行业的平均经营现金流量比率为128.34%,即经营活动所产生的现金流量净额占净利润的比例为128.34%。

其中,制造业的经营现金流量比率最高,达到150.87%,说明制造业的经营现金流量充裕;而金融行业、建筑业和生物医药行业的经营现金流量比率相对较低,分别为115.92%、118.67%和120.35%,这些行业的经营现金流量较为紧张。

财务的盈利状况分析报告(3篇)

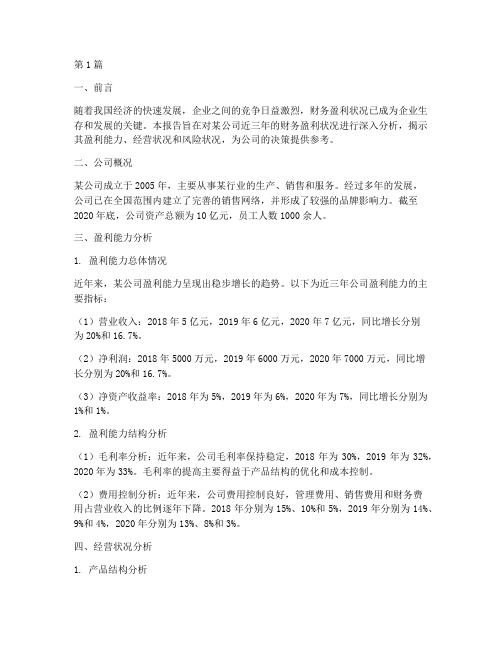

第1篇一、前言随着我国经济的快速发展,企业之间的竞争日益激烈,财务盈利状况已成为企业生存和发展的关键。

本报告旨在对某公司近三年的财务盈利状况进行深入分析,揭示其盈利能力、经营状况和风险状况,为公司的决策提供参考。

二、公司概况某公司成立于2005年,主要从事某行业的生产、销售和服务。

经过多年的发展,公司已在全国范围内建立了完善的销售网络,并形成了较强的品牌影响力。

截至2020年底,公司资产总额为10亿元,员工人数1000余人。

三、盈利能力分析1. 盈利能力总体情况近年来,某公司盈利能力呈现出稳步增长的趋势。

以下为近三年公司盈利能力的主要指标:(1)营业收入:2018年5亿元,2019年6亿元,2020年7亿元,同比增长分别为20%和16.7%。

(2)净利润:2018年5000万元,2019年6000万元,2020年7000万元,同比增长分别为20%和16.7%。

(3)净资产收益率:2018年为5%,2019年为6%,2020年为7%,同比增长分别为1%和1%。

2. 盈利能力结构分析(1)毛利率分析:近年来,公司毛利率保持稳定,2018年为30%,2019年为32%,2020年为33%。

毛利率的提高主要得益于产品结构的优化和成本控制。

(2)费用控制分析:近年来,公司费用控制良好,管理费用、销售费用和财务费用占营业收入的比例逐年下降。

2018年分别为15%、10%和5%,2019年分别为14%、9%和4%,2020年分别为13%、8%和3%。

四、经营状况分析1. 产品结构分析公司产品结构较为合理,主要产品包括A、B、C三大类。

近年来,公司不断优化产品结构,提高高附加值产品的比重,使得产品结构更加合理。

2. 市场份额分析公司在国内市场具有较强的竞争力,市场份额逐年提升。

2018年市场份额为20%,2019年市场份额为25%,2020年市场份额为30%。

3. 销售渠道分析公司销售渠道以直销为主,辅以代理和经销商。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

对中国国内上市公司的资本资产定价模型的分析报告一、理论介绍资本资产定价模型,即Sharpe (1964),Lintner (1965)和Black (1972)建立的简捷、完美的线性资产定价模型CAPM (又称SLB 模型),是金融学和财务学的最重要的理论基石之一。

CAPM 模型假定投资者能够以无风险收益率借贷,其形式为:E [R[,i]]=R[,f]+β[,im](E [R[,m]]-R[,f]), (1)Cov [R[,i],R[,m]]β[,im]=─────────── (2)Var [R[,m]]R[,i],R[,m],R[,f]分别为资产i 的收益率,市场组合的收益率和无风险资产的收益率。

由于CAPM 从理论上说明在有效率资产组合中,β描述了任一项资产的系统风险(非系统风险已经在分散化中相互冲消掉了),任何其它因素所描述的风险都为β所包容。

因此对CAPM 的检验实际是验证β是否具有对收益的完全解释能力。

资本资产定价模型(CAPM)在理论上是严格的,但是在实际中长期存在着实证研究对它的偏离和质疑,其原因主要是资本资产定价模型的一组假设条件过于苛刻而远离市场实际。

本次分析报告旨在通过对随机抽样的中国上市公司的收益率的分析,考察在中国的股市环境下,CAPM 是否仍然适用。

二、数据来源本文在CSMAR 大型股票市场数据库中随机选取了1995年1月到2001年12月的100支股票(存为名叫rtndata 的EXCEL 文件),作为对中国股票市场的模拟。

同时还收集了同时期中国银行的年利率(取名为rf )作为无风险利率,并通过各股票的流通股本对上海、深圳两个市场A 股的综合指数进行加权(取名为mr2)。

在SAS 中建立数据集,其中各列指标分别为各股票的月收益率(为处理方便,股票名称已改为y1-y100)、中国银行的年利率rf (本次报告没有将rf 转换成月无风险收益率,因为这一差异将反映在系数上,且为倍数关系,对结果没有实质性影响)和以流通股进行加权(因为本次报告计算的是市场收益率)的上海、深圳两个市场A 股的综合指数mr2。

本次报告采用的CAPM 模型为:100,...,2,1,ˆ10=++=j e r jtj jt βγγ。

三、方法及步骤1,在SAS 中以libname 命令设定新库,名为finance 。

程序为:libname finance 'G:\finance\rtndata'; run;2,采用means 过程(也可以用univariate 过程)对这100支股票做初步的均值分析,初步得出各股票的样本均值等数据。

程序为:proc means data =finance.rtndata; var y1-y100;run ;3,采用corr 过程对随机抽取的若干支股票进行相关分析,以判断中国股票市场的相关性。

程序如下:proc corr data =finance.rtndata cov ; var y23 y67;where stkcd>=199512 and stkcd<=199712;run ;4,用1995年1月至1997年12月期间的超额月收益率对每一股票进行时间序列回归,来分别估计各股票在这一期间的贝塔值。

程序如下:proc reg data =finance.rtndata outest =finance.betas97; model y1-y100=mr2/noint ;where stkcd>=199512 and stkcd<=199712; run ;采用类似的程序,算出1996年1月至1998年12月、1997年至1999年,1998年至2000年中各股票分别在这一期间的贝塔值,存为数据集finance.betas98、 finance.betas99和finance.betas00。

5,用CAPM 模型100,...,2,1,ˆ10=++=j e r jtj jt βγγ对1998年的超额月收益率数据逐月进行横截面回归。

程序为:data finance.beta97; set finance.betas97; keep _DEPVAR_ mr2;run ;data finance.data98; set finance.rtndata;where stkcd>=199801 and stkcd<=199812; run ;/*transpose finance.data98 into finance.trdata98 with SAS-Analyst*/ data finance.forgama98;merge finance.beta97 finance.trdata98; run ;proc reg data =finance.forgama98 outest =finance.gama98; model month1-month12=mr2;run ; quit ;5,对这48个1γ估计值进行下列假设检验:0ˆ1=γ。

应用SAS/Analyst/Statistics/Hypothesis Test/One-sample t-test for a Mean …过程,得到以下结果:mean 值-0.01,t 统计量-2.440,p 值0.0185,所以在置信水平0.05下,拒绝H0,即认为mr2的系数不等于0,即认为股票的超额月收益率是β和β^2的线性函数。

6,在回归过程中加入新变量β^2,(即β的平方),重复上述回归过程。

程序为:data finance.forgama01b; set finance.forgama01; betasq=mr2*mr2; run ;proc reg data =finance.forgama01b outest =finance.gama01b;model month1-month12=mr2 betasq;run; quit;合并为48个γ值,程序为:data finance.allgamab;set finance.gama98b finance.gama99b finance.gama00b finance.gama01b; run;再应用SAS/Analyst/Statistics/Hypothesis Test/One-sample t-test for a Mean…过程,得到以下结果:mean值分别为-0.03(mr2)和0.01(betasq),p值分别为0.1840(mr2)和0.3457(betasq),所以在置信水平0.05下,都接受H0,即认为mr2和betasq的系数平均值都等于0,即认为股票的超额月收益率不是β和β^2的线性函数。

为了验证超额收益率是否与β非线性相关,或与非β项的系统影响有关,可以再次应用同一过程:在回归过程中加入残差项RMSE,得出在置信水平0.05下,仍然接受H0,即认为mr2、betasq和_RMSE_的系数平均值都等于0,认为股票的超额月收益率不是mr2、betasq 和_RMSE_的线性函数(因篇幅关系,程序和结果略)。

三、结果及讨论从以上结果来看,当只取β值作为解释变量进行回归时,可以认为中国股市的平均收益率符合CAPM模型,但是在分别加入了β^2 (β-square)和残差之后,从回归过程和检验中发现股票的超额月收益率并不是β和β^2的线性模型。

但是,在只用β对原来的数据进行回归时,mean值为-0.01,(p值0.0185),也就是说,中国股市的超额收益率为负值,这可能并不符合实际。

利用rand()函数随机抽取了三支股票,用TTEST过程检验,程序为:proc ttest data=finance.rtndata;var y23; run; quit;得到这三支股票的mean值分别为0.0115(p值为0.3711)、0.0247(p值为0.0950)和0.0267(p值为0.1609),均不为0或负值,这说明原来的回归过程还不能很好地拟合中国的股票市场,即,单纯考虑β因素的CAPM模型不能很好地解释中国股票市场的数据。

另外,在回归模型中,p值显得过大,超过置信水平很多,这也说明单纯用这几个解释变量无法很好地解释中国股票市场的超额收益率。

为了考察究竟需要多少个因子(factor)才能解释中国股票的超额收益率,对原来的100支股票的超额收益率数据进行因子分析。

程序为:proc factor data=finance.rtndata;var y1-y100; run; quit;结果显示:16 factors will be retained by the MINEIGEN criterion. 即,至少需要16个因子(factor)才能比较好地解释中国股票市场的超额收益率数据。

由于没有其他的收益率数据,因此未能继续求解。

四、其他假定本次报告没有将rf转换成月无风险收益率(将原数据除以1200),因为这一差异将反映在系数上,且为倍数关系,对结果没有实质性影响。

在回归过程中,由于计算的是市场收益率,所以在回归过程中只考虑了流通股,因此采用mr2,即用流通股本对上海、深圳两个市场A股的综合指数进行加权。

五、结论通过以上验证,CAPM模型不能很好的解释中国股票市场。

主要原因可能是由于我国股票市场的建立较晚,监管不够规范,还不是一个有效市场,可能存在以下因素影响了回归的结果:首先,我国股票市场的无效率。

这表现为资金的拥有者可以通过操盘来控制股票价格,从而获得超额的收益率。

同时,在我国的股市上,通过内幕信息来赚取超额收益的例子也屡见不鲜。

这些现象的存在均不符合CAPM应用的前提假设,因此会导致回归模型无解释力。

其次,中国股市在此期间由于政策性原因发生过重大变化。

1995年股市低迷,期间的重要事件包括:实行T+1交易;“327”国债期货事件;暂停国债期货交易等;1996 年股市稳步上升,除两次降息外年内无重大事件发生;1997年股市有升有降,期间许多重大事件发生:1996年底的涨跌幅限制、提高印花税、严禁国企、上市公司炒股、禁止银行资金入市、证券投资基金管理办法颁布等。

最后,由于我们采用了银行活期存款的年利率作为无风险收益率,但是,中国银行的利率是非市场化利率,不能代表无风险收益率,这也不符合CAPM的假设,对回归结果会有影响。

主要参考文献Fama, E. F. and J. D. MacBeth (1973), Risk, Return, and Equilibrium: Empirical Tests, Journal of Political Economy, V ol. 81, No. 3, pp607-636.Fama, E. F. and K. R. French (1992), The Cross-Section of Expected Stock Returns, Journal of Finance, Vol. 47, No. 2, pp 427-465.Pettengill G. N., S. Sundaram and I. Mathur, (1995), The Conditional Relation between Beta and Returns, Journal of Financial and Quantitative Analysis, Vol. 30, No. 1, pp101-116.。