成本、数量及利润分析

成本数量利润全面分析

成本数量利润全面分析引言在商业运营过程中,成本、数量和利润是三个重要的指标。

了解和分析这些指标对于企业的决策和经营策略制定至关重要。

本文将对成本、数量和利润进行全面分析,以帮助企业更好地管理和优化其运营业绩。

成本分析成本是企业生产和运营过程中所发生的直接和间接费用的总和。

在成本分析中,我们分为固定成本和变动成本两种类型。

•固定成本:这些成本与企业的规模和产能相关,与生产数量没有直接关系。

例如,租金、固定工资和折旧费用都是固定成本。

•变动成本:这些成本随着生产数量的增加而增加,随着生产数量的减少而减少。

例如,原材料成本、直接劳动力成本等都是变动成本。

通过分析成本结构和成本组成,企业可以确定其主要花费来源,并采取措施降低成本,提高效率和盈利能力。

数量分析数量是指企业在一定时间内所生产或销售的产品或服务的总数量。

数量分析主要关注以下几个方面:•产品销售数量:通过统计销售数据,企业可以了解产品的市场需求和销售趋势,从而调整产能和销售策略。

•产能利用率:计算产能利用率可以帮助企业评估其生产资源的利用程度。

通过最大程度地利用产能,企业可以提高生产效率和利润率。

•市场份额:市场份额是指企业在特定市场中所占的比例。

通过了解自身的市场份额,企业可以评估自己在市场中的竞争地位,并制定相应的竞争策略。

数量分析为企业提供了从销售角度更全面的了解和评估,可以帮助企业抓住机遇,应对挑战。

利润分析利润是企业在经营活动中所获得的收入与发生的成本之间的差额。

利润分析是对企业经营状况和经营能力的评估。

利润率是一个重要的指标,它表示每一单位销售额中的利润比例。

常用的几种利润率包括毛利润率、净利润率和营运利润率等。

通过比较和分析不同利润率的变化,可以判断企业的盈利能力和经营绩效。

利润分析可以帮助企业发现业务上的问题和机会,调整经营策略,提高盈利能力和竞争力。

分析实例为了更好地理解成本、数量和利润的关系,下面将通过一个分析实例来说明。

假设一个制造业企业在某一年份的成本结构如下:•固定成本总额:10,000,000元•变动成本总额:20,000,000元•产品销售数量:1,000,000个•产品销售价格:100元/个利润分析如下:•毛利润 = 销售收入 - 变动成本 = 1,000,000 * 100 - 20,000,000 = 80,000,000元•净利润 = 毛利润 - 固定成本 = 80,000,000 - 10,000,000 = 70,000,000元•毛利润率 = 毛利润 / 销售收入 = (1,000,000 * 100 - 20,000,000) / (1,000,000 * 100) = 80%•净利润率 = 净利润 / 销售收入 = (1,000,000 * 100 - 20,000,000 - 10,000,000) / (1,000,000 * 100) = 70%从以上实例可以看出,该企业在该年份取得了较高的利润率。

成本—数量—利润分析

第十三章成本-数量-利润分析第一节成本、数量和利润的关系一、几个基本概念固定成本的特点:相关范围内固定成本总额不变,单位固定成本随业务量增加而降低变动成本的特点:相关范围内变动成本总额随业务量增加而成正比例增加,单位变动成本不变二、本量利相互关系的表达1.基本损益方程式(P325)第十三章成本-数量-利润分析利润=销售收入-成本总额= 销售收入- 变动成本- 固定成本需要注意的问题:成本是广义的利润的含义产品边际贡献和制造边际贡献的区别2.变动成本率与边际贡献率变动成本率=变动成本/ 销售收入生产多品种产品的企业加权平均边际贡献率(P329 )三、本量利图1.基本本量利图2.方形本量利图3.边际贡献式本量利图第二节盈亏临界分析、盈亏临界点1.含义:P3322.计算公式:P332二、安全边际1.含义:P3332.计算:安全边际=Q-Q0或:=S-S03.盈亏临界点作业率与安全边际率盈亏临界点作业率=S0/S安全边际率= (S-S0 )/S盈亏临界点作业率+ 安全边际率=11.含义:P3324.关系公式(P.334 )利润=安全边际额X 边际贡献率销售利润率=安全边际率X 边际贡献率[例题1] 根据本量利分析原理,只能提高安全边际而不会降低盈亏临界点的措施是()。

A.提高单价B.增加产销量C.降低单位变动成本D.压缩固定成本答案:B第三节影响利润各因素变动分析一、相关因素变动分析利润= (P-V )Q-F二、实现目标利润的条件利润= (P-V )Q-F三、敏感分析1.盈亏转折分析(P.339 )找到使利润降为0 的P、V、Q、F 的临界值参照教材P.339[ 例题2]2.敏感系数的计算敏感系数= 利润变动百分比/ 参量变动百分比参照教材P.340[ 例题][例题2] 某企业只产销一种产品,预计2001 年销售量为200000 件,每件售价10 元,单位成本为8.5 元,其中单位变动制造成本6 元,单位变动销售费用0.7 元,单位变动管理费用0.3 元,该企业适用的所得税率为40% 。

项目成本及利润核算分析明细表

项目成本及利润核算分析明细表无误

1、项目总投资:

项目总投资:100万元;

(1)自有资金:60万元

(2)贷款资金:20万元

(3)投资者资金:20万元

二、项目成本分析

1、直接成本分析:

(1)原材料费:40万元

(2)劳务费:15万元

(3)税金:6万元

(4)设备折旧:3万元

(5)水电费:2万元

(6)其它直接成本:4万元

2、间接成本分析:

(1)管理费用:10万元

(2)商品运输费:6万元

(3)技术开发费:5万元

(4)宣传费:3万元

(5)其他间接成本:4万元

三、项目利润分析

1、直接利润:

项目总投资为100万元,直接成本为60万元,项目的直接利润(营业收入-直接成本)为40万元。

2、间接利润:

项目总投资为100万元,间接成本为28万元,项目的间接利润(营业收入-直接成本-间接成本)为72万元。

3、项目合计利润:

项目的合计利润(直接利润-间接利润)为32万元。

四、项目成本及利润报表

项目总投资(元)100万

┃┃直接成本┃60万。

本量利分析

本量利分析本量利分析是一种经济学工具,用于评估企业投资项目的可行性和潜在收益。

本量利分析的目标是确定投资项目是否能够在一定时间内产生足够的利润,从而使投资回本并实现额外的收益。

本文将通过详细阐述本量利分析的概念、步骤和应用,帮助读者更好地理解和运用这一工具。

本量利分析由三个基本元素构成,即成本、收入和数量。

成本指项目实施过程中产生的费用,包括开发、制造、销售、运输、人力资源等各方面的支出。

收入指项目带来的销售收入或其他收益,通常是根据销售数量和定价确定的。

数量指的是项目的销售数量或服务产出量。

本量利分析的第一步是确定成本和收入的种类和金额。

成本可以分为固定成本和变动成本。

固定成本是不随销售数量变化而变动的费用,如租金、工资等。

变动成本是随销售数量增减而变动的费用,如原材料成本、销售佣金等。

收入可以根据销售数量和产品定价进行估算。

第二步是计算项目的利润。

利润是指收入减去成本后的剩余金额。

计算利润时需考虑两个要素,即销售数量和单位成本。

销售数量越多,单位成本越低,利润越高。

通过量化销售数量和单位成本的关系,可以确定最佳的销售策略和生产规模,以实现最大化利润的目标。

第三步是进行敏感性分析。

敏感性分析是在考虑不同的变动因素的前提下,对项目利润进行评估。

这些变动因素包括市场需求的波动、成本的上升、竞争对手的行动等。

通过分析这些因素对利润的影响程度和方向,可以帮助企业制定风险管理策略和应对措施,以降低不确定性和风险。

本量利分析有着广泛的应用范围。

它可以应用于新产品开发、市场扩张、投资决策等方面。

例如,在新产品开发中,本量利分析可以帮助企业确定产品的市场需求和可行性,以决定是否继续投入资源进行研发和生产。

在市场扩张中,本量利分析可以帮助企业评估市场潜力和销售策略,以确定最佳的拓展方向和销售目标。

在投资决策中,本量利分析可以帮助企业评估各种投资项目的经济效益和风险水平,从而做出适当的决策。

总之,本量利分析是一种强大的工具,可以帮助企业评估投资项目的可行性和潜在收益。

管理会计学的本量利分析总结

本—量—利分析的基本假设:相关范围假设(“期间假设”和“业务量假设”);模型线性假设(固定成本不变假设,变动成本与业务量呈完全线性假设,销售收入与销售数量呈完全线性假);产销平衡假设,品种结构不变假设,盈亏临界点是指企业的经营规模(销售量)刚好使企业达到不盈不亏的状态。

传统式盈亏临界图是基本方式。

利量式盈亏临界图可用于多品种分析。

固定成本的减少会导致盈亏临界点的降低,亏损区域变小盈利区域扩大。

单位变动成本下降,总成本线斜率减小,盈亏点左移,亏损区减小,利润区增大。

销售价格的上升会导致盈亏临界点的降低,利润区增大。

单价的敏感系数一般应该是最大的。

也就是说涨价是企业提高盈利的最直接、最有效的手段,而价格下跌则是企业最大的威胁。

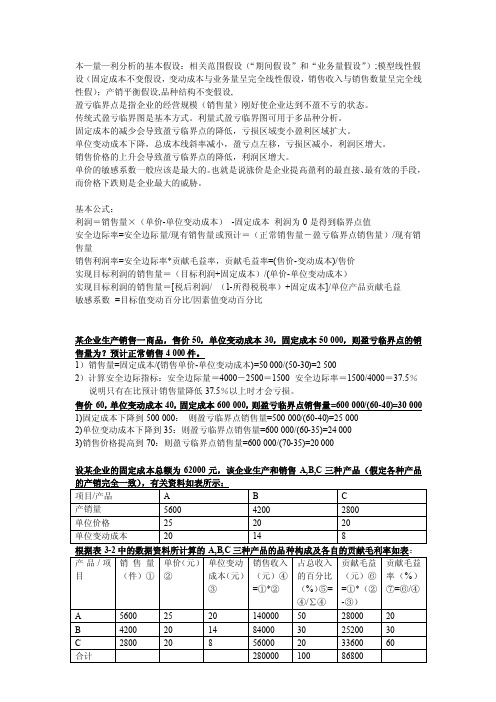

基本公式:利润=销售量×(单价-单位变动成本)-固定成本利润为0是得到临界点值安全边际率=安全边际量/现有销售量或预计=(正常销售量-盈亏临界点销售量)/现有销售量销售利润率=安全边际率*贡献毛益率,贡献毛益率=(售价-变动成本)/售价实现目标利润的销售量=(目标利润+固定成本)/(单价-单位变动成本)实现目标利润的销售量=[税后利润/ (1-所得税税率)+固定成本]/单位产品贡献毛益敏感系数=目标值变动百分比/因素值变动百分比某企业生产销售一商品,售价50,单位变动成本30,固定成本50 000,则盈亏临界点的销售量为?预计正常销售4 000件。

1)销售量=固定成本/(销售单价-单位变动成本)=50 000/(50-30)=2 5002)计算安全边际指标:安全边际量=4000-2500=1500 安全边际率=1500/4000=37.5%说明只有在比预计销售量降低37.5%以上时才会亏损。

售价60,单位变动成本40,固定成本600 000,则盈亏临界点销售量=600 000/(60-40)=30 0001)固定成本下降到500 000:则盈亏临界点销售量=500 000/(60-40)=25 0002)单位变动成本下降到35:则盈亏临界点销售量=600 000/(60-35)=24 0003)销售价格提高到70:则盈亏临界点销售量=600 000/(70-35)=20 000设某企业的固定成本总额为62000元,该企业生产和销售A,B,C三种产品(假定各种产品的产销完全一致),有关资料如表所示:项目/产品 A B C产销量5600 4200 2800单位价格25 20 20单位变动成本20 14 8根据表3-2中的数据资料所计算的A,B,C三种产品的品种构成及各自的贡献毛利率如表:产品/项目销售量(件)①单价(元)②单位变动成本(元)③销售收入(元)④=①*②占总收入的百分比(%)⑤=④/∑④贡献毛益(元)⑥=①*(②-③)贡献毛益率(%)⑦=⑥/④A 5600 25 20 140000 50 28000 20B 4200 20 14 84000 30 25200 30C 2800 20 8 56000 20 33600 60 合计280000 100 86800以各种产品的销售收入占总收入的比例(即产品的品种构成)为权数,计算该企业产品的加权平均贡献毛益率如下:加权平均贡献毛益率=50%*20%+30%*30%+20%*60%=31%根据加权平均的贡献毛益率可以计算出该企业全部产品盈亏临界点的销售额,即盈亏临界点销售额=固定成本/加权平均贡献毛益率=62000/31%=200000(元)设A生产X件,BC按品种构成比例销售时,企业达到不盈不亏状态:5X+6×(4200÷5600X)+12×(2800÷5600X)=62 000 X=4000,B=3000 C=2000时达到不赢不亏状态。

CPA财务管理第十三章成本-数量-利润分析

(2)这个方程式含有相互联系的5 个变量,给定其中4个变量值,就能 够求出另一个变量的值。 (3)包含期间成本的损益方程式 税前利润=单价×销量-(单 位变动产品成本+单位变动销售和 管理费)×销量-(固定产品成本 +固定销售和管理费) (4)计算税后利润的损益方程式 税后利润=(单价×销量-单 位变动成本×销量-固定成本)× (1-所得税税率)

第十三章 成本—数量—利润分析

本章主要讲述成本性态分析、 混合成本分解、本量利分析、 盈亏临界分析、影响利润各因 素变动分析以及变动成本计算 等内容。与2006年教材相比, 增加了成本性态分析、混合成 本分解以及变动成本计算等内 容,从而使成本—数量—利润 分析的内容更加充实和完整。 本章考试的题型主要是客观题, 也可能出现计算题,历年平均 考分为3分左右。

高低点法公式:

固定成本=产量最高期总成本- 单位变动成本×最高产量

或固定成本=产量最低期总成 本-单位变动成本×最低产量 【提示】注意高低点数据的选 择,这是极易出现错误的地方。 高低点法的主要优点是简便, 其明显的缺点是只利用了历史 资料的两组数据,而未考虑其 他数据的影响,因而,代表性 差。

四、总成本性态模型 Y=a+bx

【例1】将全部成本分为

固定成本、变动成本和 混合成本所采用的分类 标志是( ) A.成本的目标 B.成本的可辨认性 C.成本的经济用途 D.成本的性态

【答案】D 【例2】在不改变企业生产经营 能力的前提下,采取降低固定 成本总额的措施通常是指降低 ( )。 A.约束性固定成本 B.酌量性固定成本 C.半固定成本 D.单位固定成本

四、账户分析法 账户分析法,是根据各个 账户(包括明细账户)的本期 发生额,通过直接判断或比例 分配,对成本进行分解的一种 方法。 由于每个账户所记录的成 本内容不同,或者成本分解要 求的准确性不同,分别采用近 似分类和比例分配两种具体做 法:

汽车维修的成本与利润分析

汽车维修的成本与利润分析1. 引言汽车维修是一个重要的行业,涉及到成本和利润的估计尤为重要。

本文将对汽车维修的成本和利润进行分析,以帮助理解这个行业的经济特点。

2. 成本分析汽车维修的成本主要包括以下几个方面:- 劳动力成本:包括技术人员的工资和福利待遇。

- 维修设备和工具:购买和维护各种维修设备和工具所需要的费用。

- 零部件成本:购买汽车零部件所需的费用。

- 场地租赁费用:租用维修场地所需要支付的租金。

- 运营费用:包括办公开支、维修日常消耗品等。

3. 利润分析汽车维修的利润主要取决于以下几个因素:- 维修项目种类与数量:不同类型的维修项目有不同的利润水平。

同时,维修项目的数量也会对利润产生影响。

- 服务质量与声誉:提供高质量的维修服务可以提高顾客满意度,增加利润。

良好的声誉也会吸引更多顾客。

- 竞争态势:市场上的竞争对利润产生影响。

竞争激烈的地区可能会降低维修利润。

- 运营成本控制:有效控制运营成本可以提高利润。

4. 汽车维修行业趋势随着技术的进步和汽车数量的增加,汽车维修行业也在不断发展。

以下是一些当前汽车维修行业的趋势:- 电动汽车维修的兴起:随着电动汽车的普及,对电动汽车维修技术的需求也在增加。

- 数据驱动维修:利用数据分析来提高维修效率和准确性的趋势正在兴起。

- 新技术的应用:汽车维修行业不断引入新的技术,如自动驾驶维修和车联网维修等。

5. 结论汽车维修的成本与利润分析对于理解这个行业的经济特点至关重要。

通过了解各项成本和利润的因素,我们可以更好地管理维修业务,提高利润水平。

同时,关注行业的趋势和新技术的应用,也可以为汽车维修业的发展和创新提供指导。

以上是关于汽车维修的成本与利润分析的文档。

产品销售利润与成本分析

产品销售利润与成本分析

产品销售利润与成本分析是对企业产品销售过程中的利润

和成本进行评估和分析的一种方法。

主要包括以下几个方

面的内容:

1. 销售收入:销售收入是指销售产品所获得的货币收入,

是企业销售活动的主要产出,通常由销售数量与销售单价

相乘计算得出。

2. 成本结构:成本结构是指企业在生产和销售产品时所发

生的各项成本。

主要包括直接成本(如原材料成本、人工

成本、制造成本等)、间接成本(如管理费用、销售费用、研发费用等)和固定成本(如房租、折旧等)。

3. 毛利润:毛利润是指销售收入减去直接成本所得到的利润。

毛利润可以衡量企业的销售能力和产品利润水平,是

评估产品销售效益的重要指标。

4. 销售成本率:销售成本率是指销售成本与销售收入的比率。

销售成本率可以用来评估企业销售活动的效率和盈利能力,通常较低的销售成本率说明企业的盈利能力较强。

5. 毛利率:毛利率是指毛利润与销售收入的比率。

毛利率可以衡量企业产品的利润水平,通常较高的毛利率说明企业产品的附加值较高。

通过对产品销售利润与成本的分析,企业可以了解产品销售的盈利能力和成本结构,为企业的销售决策提供参考依据,以达到盈利最大化的目标。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

設欲獲得稅前利潤$120,000其銷售量為Q

($50×Q-$30×Q-$400,000)x(1-0%)=$120,000

$20Q=$120,000+$400,000

Q=26,000(單位)

【釋例三】強恩公司產品之單位售價$50,單位

變動成本$30,每年固定成本總數$400,000, 若強恩公司希望賺得相當於銷貨收入20%之稅前 利潤,應有銷貨收入若干?應銷售若干單位?

$20Q=$560,000

Q=28,000(單位)

參、成本利量分析相關各因素之變動對利潤之影響

敏感度分析是一種用以檢驗假設改變或預 測資料修正對原有結果之影響程度的分析 工具。 一、單位售價變動之影響 二、單位變動成本變動之影響 三、固定成本變動之影響 四、銷售量變動之影響

一、單位售價變動之影響

成本-數量-利潤分析

本章大綱

壹、成本-數量-利潤分析之基本觀念 貳、損益兩平點分析與利潤規劃 參、成本利量分析相關各因素之變動對利潤之影響 肆、多種產品的成本-數量-利潤分析 伍、固定成本總數變動之損益兩平分析 陸、成本-數量-利潤分析之重要指標

壹、成本-數量-利潤分析之基本觀念

一、成本-數量-利潤分析之用途 二、成本-數量-利潤分析之假設

變動成本$30,每年固定成本總數$400,000, 若強恩公司期望獲得稅後淨利$120,000,稅率 為25%,則應銷售產品若干單位?

【解析】

設欲獲得稅後利潤$120,000其銷售量為Q

($50×Q-$30×Q-$400,000)x(1-25%)=$120,000

$20Q=$120,000/75%+$400,000

一、成本-數量-利潤分析之用途

當需求未知時,損益兩平點可作為生產之指標

產銷量為若干始不致產生虧損,是評估產量的重要 參考點,損益兩平點即是使企業無損失亦無利潤應 有之銷貨量。

估計欲達某一利潤目標應有之產銷量利用成本利

量分析,可估計欲達該利潤目標應有之銷貨量。

估計產品售價變動之影響

產品之價格與銷量常呈反方向變動。管理當局可利 用成本利量分析估計:當單位售價降低X時,銷量 應增加若干方可賺得與降價前相等之利潤?

ቤተ መጻሕፍቲ ባይዱ

【解析】 設損益兩平點之銷量為Q

($50×Q-$30×Q-$400,000)x(1-0%)=0 $20Q=$400,000 Q=20,000(單位),又

TS=P×Q=$50×20,000=$1,000,000 即當銷售20,000單位,銷貨收入為 $1,000,000時,總收入恰等於總成本,強 恩公司將達無利潤亦無虧損之狀態。 以上結果可驗証如下: NI=$50×20,000-$30×20,000-$400,000

評估固定成本增加之影響

成本利量分析可協助管理當局估計欲使增加之利潤 足夠彌補增加之固定成本,所需提高之銷售量,並 評估其達成之可能性。

二、成本-數量-利潤分析之假設

1.利潤為收入、成本與數量之直線函數 2.產銷多種產品之銷貨組合不變 3.存貨固定 4.短期分析

1.利潤為收入、成本與數量之直線函數

單位售價之提高將使損益兩平圖中之收 入線斜率加大,每單位邊際貢獻增加, 為彌補固定成本所需銷售之單位減少, 損益兩平點將可降低。

【釋例五】強恩公司產品之單位售價$50, 單位變動成本$30,每年固定成本總數 $400,000,所得稅稅率為25%,假設強 恩公司產品之單位售價(1)因需求增加而可 調漲為$55,(2)因競爭激烈而必須降為 $45,試分別計算損益兩平點之銷售量, 及欲達稅後淨利$120,000應銷售之數量。

若企業產銷多種產品,則當產銷量變動 時,各產品之銷量佔總銷量之比例(銷貨 組合)不變。

3.存貨固定

在作成本─數量─利潤分析時係假設產、 銷一致,亦即期末存貨與期初存貨之數 量相等。

4.短期分析

成本利量分析係以一個會計期間為分析 或規劃之基礎,隱含下列假設:

一般物價水準無明顯變動。 生產因素之價格維持不變。 生產方法、生產效率與管理政策均不變。

【解析】

設Q為達成稅前目標應有之銷貨量,則:

($50×Q-$30×Q-$400,000)x(1-0%)=($50xQ)x20%

$20Q -$400,000 =$10Q

$10Q=$400,000

Q=40,000(單位) TS=40,000x$50=$2,000,000

【釋例四】強恩公司產品之單位售價$50,單位

成本可明確劃分為變動成本與固定成本二部分。 固定成本之總數在攸關範圍內不隨數量之增減 而變動。 變動成本總數隨數量之變動而呈等比例變動, 亦即每單位產品之變動成本皆相同。 總收入隨數量之變動而呈等比例變動,亦即單 位售價固定,不受數量之影響而變動。

2.產銷多種產品之銷貨組合不變

成本利量分析中係假設產品之單位邊際 貢獻固定,亦即每單位產品之平均邊際 貢獻固定。

貳、損益兩平點分析與利潤規劃

一、損益兩平點之定義 二、稅前利潤之規劃 三、稅後利潤之規劃

一、損益兩平點之定義

所謂損益兩平點,係指企業之銷貨收入 恰等於其製銷總成本,既無利潤亦無損 失時之銷售量(或銷貨收入)。 損益兩平分析可加以延伸,分析預期利 潤下應有之銷貨,俾作為產銷規劃之努 力目標。

方程式法

=$1,000,000-$600,000-$400,000

=0

損益兩平圖

縱軸代表利潤

係以縱軸代表利潤,於圖上直接繪出利潤與 數量之關係。

損益兩平圖

【釋例二】強恩公司產品之單位售價$50,

單位變動成本$30,每年固定成本總數 $400,000,若強恩公司欲獲得稅前利潤 $120,000,則應銷售產品若干單位?

收入、成本與利潤間之關係可以下列方 程式表示之: TS-TVC-TFC-T=NI , 進一步解析TS及TVC可得出: P×Q-VC×Q-TFC-T=NI

P×Q-VC×Q-TFC-(P×Q-VC×Q-TFC)x TR=NI

(P×Q-VC×Q-TFC)(1-TR)=NI

損益兩平分析之相關符號及其意義

【釋例一】強恩公司生產某單一產品,每單 位售價$50,每單位變動成本$30,每年 固定成本總數為$400,000,試求強恩公 司損益兩平點之銷貨收入與銷售數量。