南京证大滨江大拇指广场商业定位报告

店址评估报告

店址评估报告标题:店址评估报告引言概述:店址评估报告是对某一商业店址进行全面评估的报告,旨在帮助商家了解店址的优劣势,为商业决策提供依据。

通过对店址的地理位置、周边环境、人流量等方面进行评估,可以帮助商家更好地制定营销策略和经营计划。

一、地理位置评估1.1 交通便利程度:店址是否位于交通枢纽附近,是否容易到达。

1.2 周边配套设施:店址周边是否有商场、学校、医院等配套设施。

1.3 竞争对手情况:店址周边是否有同行业竞争对手,竞争情况如何。

二、周边环境评估2.1 安全性评估:店址周边是否存在治安问题,是否安全。

2.2 环境卫生情况:店址周边环境卫生如何,是否会影响店面形象。

2.3 噪音情况:店址周边是否有噪音污染,是否会影响店内工作和顾客体验。

三、人流量评估3.1 人口密度:店址周边人口密度如何,是否有足够的潜在顾客。

3.2 人流状况:店址周边人流状况如何,是否有足够的顾客流量。

3.3 人群特征:店址周边人群特征如何,是否符合目标客户群体。

四、租金评估4.1 租金水平:店址所在地租金水平如何,是否符合商家经营成本。

4.2 租赁条件:店址租赁条件如何,是否有利于商家长期发展。

4.3 租赁合同:店址租赁合同条款是否合理,是否有保障商家权益。

五、发展潜力评估5.1 行业发展趋势:店址所在行业的发展趋势如何,是否有望持续增长。

5.2 商业环境:店址所在商业环境如何,是否有利于商家发展。

5.3 未来规划:店址未来发展规划如何,是否有潜力成为商业热点。

综上所述,店址评估报告是商家在选择店址或者评估现有店址时必不可少的工具,通过对店址地理位置、周边环境、人流量、租金和发展潜力等方面进行全面评估,可以帮助商家更好地制定经营策略和规划未来发展方向。

希望商家在做出决策前,能够充分考虑店址评估报告的内容,以确保商业成功。

主题商业街策划方案

南长城.锦苑

--

3980

锦江壹品2期

3房4房120-140㎡

3800

花果山6号

2房3房84-120㎡

4300

半岛豪苑

--

3600

睿力.国际城

--

2800

中心城区住宅楼盘分布情况

商业格局

铜仁既有商业格局铜仁既有商圈主要涉及:大小十字商圈:铜仁最大旳商圈,有百货、超市、商业街等业态,辐射整个铜仁地域锦江广场商圈:铜仁中心城区新型商圈,有商场、专业市场等业态火车站商圈:涉及超市、批发市场等业态,商业档次较低金滩商圈:集中了服装鞋帽、通讯器材、电器、家具、建材等业态。已经形成较为成熟旳家电、家具等专业卖场铜仁将来商业格局:进一步巩固大小十字、锦江商圈市级商圈旳地位,在川硐新区新城新旳市级商圈形成谢桥片区、灯塔片区两大区域商圈

北门片区:成熟居住区,但受城市规划制约土地供给量少,项目分散,定位档次不高,居住品质一般。

谢桥片区:目前人气较欠缺,但发展势头很好,新盘大盘较多,区域成熟度较低,作为政府要点打造旳区域,定位档次较高,将来数年前景很好。

旧城中心土地可开发基本完毕,将来中心城区土地供给主要集中在谢桥片区

房地产发展情况

楼盘名称

谢桥婚庆主题街区(销售)

方案1

方案2

区域大量中高端楼盘,将导入大量中高端家庭,且有多种行政机构满足区域中高端家庭、机构人员旳休闲娱乐需求、家庭商业需求

项目定位1

潮流生活街区

文化诠释:以铜仁中青年潮流主题为代表旳潮流文化,以休闲娱乐为代表旳中高端业态相结合,形成潮流消费旳文化气氛功能诠释:满足谢桥片区中、中高收入人群、家庭、游客休闲娱乐需求、社交生活需求旳个性化街区分割思绪:除超市、影院外,一层以30-60㎡分割铺面,二层部分30-60㎡,部分按照大型品牌租户要求分割

店址评估报告

店址评估报告一、背景介绍本店址评估报告旨在对指定店址进行综合评估,为业主提供决策参考。

本报告将从地理位置、交通便利性、人口密度、竞争环境等多个方面进行评估分析。

二、地理位置评估1.店址位置:位于某市某区某街道,交通便利,周边设有多个公交站点,方便顾客到达。

2.地理环境:店址周边环境整洁,绿化良好,无明显噪音和污染源。

3.商业区域:店址所在区域属于繁华商业区,周边有多家知名商业中心和购物中心,吸引了大量消费者。

三、交通便利性评估1.公共交通:店址附近有多个公交站点,覆盖了该区域主要的公交路线,方便顾客出行。

2.道路交通:店址周边道路宽敞,交通流畅,附近无明显拥堵问题,便于顾客自驾前往。

四、人口密度评估1.人口规模:店址周边居民人口密集,有多个住宅小区和写字楼,潜在客户群众众多。

2.人口结构:周边居民以中等收入群体为主,消费能力较高,适合设立高档品牌店铺。

五、竞争环境评估1.同行竞争:店址周边存在少量同行业竞争对手,但规模相对较小,竞争压力较低。

2.其他竞争:周边商业区域存在多个不同行业的竞争对手,但各自定位和产品差异化明显。

六、市场潜力评估1.市场需求:根据市场调研数据显示,该区域对于该行业的需求量较大,有较大的市场潜力。

2.消费趋势:消费者对于品质和服务要求较高,愿意为高品质产品支付相应的价格。

七、风险评估1.经济环境:受宏观经济形势影响,市场需求可能会有波动,需要密切关注市场变化。

2.政策风险:政府相关政策变化可能对店铺运营产生影响,需及时了解政策动态。

八、建议与总结根据以上评估分析,综合考虑店址的地理位置、交通便利性、人口密度、竞争环境和市场潜力等因素,我们对店址评估结果给出以下建议:1.店址具备良好的地理位置和交通便利性,有助于吸引更多顾客。

2.周边人口密度较高,消费能力较强,适合设立高档品牌店铺。

3.同行竞争相对较少,但需密切关注市场变化和政策风险。

4.市场潜力较大,有较大的发展空间。

综上所述,我们认为该店址具备较好的发展潜力,值得业主进一步考虑。

海门证大国际城 开发介绍册简 6 15

开 发 功 能 组

感官公园

项目总体规划

大拇指广场

已建: 已完工面积:203900㎡

注:黑色箭头注明项目为证 大国际城商业配套项目。

吉斯达地块

中国山地块

策划启动项目

①大拇指广场

②证大感官公园

1.海门大拇指广场总用地面积约18900万平方米,地上建筑面积约32000万平方米,地下建筑 面积约12400万平米,建筑限高24米。总体设计风格为融入文化元素的现代风格。整体色调 以暖色调:灰、黄、红、褐为主。

2010年

证

大

2011年

一. 海门市区位分析

海门市素有江海门户之称。位于长江 和沿海两大开放带的交汇点上,东临 黄海,南依长江,是中国黄金水道与 黄金海岸“T”字型的结合点,与国际 大都市上海隔江相望,西靠沿海开放 城市南通,北连广袤的江海平原。

海门与上海同处于长江入海口,以上 海为龙头的长三角洲地区正逐渐成为 主导中国经济发展的大都市经济圈, 以被列为世界六大城市带之一。

项目处于长三角北翼,距离 周围主要经济发达城市,均 在两小时交通可及范围内

南通最南端的沿江区域,是 南通与上海都市圈接轨的第 一桥头堡

●证大国际城项目位置

证大国际城 7

项目处于海门滨江新 城的国际居住区板块, 东边是国际科技创业 区,南边是国际主题 俱乐部区

●证大国际城项目概况

证大国际城总规划面积1.3平方公里,南望长江、北靠海宁寺, 东临海门市新的行政中心以及中央商务区。

基地条件分析

项目区位条件

项目位于南通最南端的沿江区域,是南通与上海都市圈接轨的第一桥头堡。

苏通大桥的建成通车, 从根本上提升海门的区 位优势,使海门融入大 上海一小时经济生活圈。

关于赴上海苏州考察的报告

关于赴上海苏州学习考察情况的汇报区政府:4月3日至5日,我中心组织××房产公司及××文化公司就××中学地块业态规划与定位事宜,赴上海和苏州两地进行的实地调研与考察,参观学习了大宁国际商业广场、大拇指广场和圆融时代广场等三个项目。

现就学习考察情况及樱园中学地块业态定位建议汇报如下。

区国有资产运营中心2009年4月6日外地考察与××中学地块定位报告一、考察项目状况1、大宁国际商业广场大宁国际商业广场位于上海市闸北区,项目占地面积约5.5万平方米,总建筑面积约为25万平方米,于2006年中陆续开业。

该项目整体定位为针对中高档消费群的综合性城市生活中心。

其主要内容包括:15幢高3-19层建筑;11个大小广场;2公里商业步行街;1500个机动停车位。

具备8大主要功能----酒店/公寓式酒店;办公楼;SOHU式商住楼;百货零售;餐饮;娱乐;文化/教育;现代服务业等。

从设计上来看,大宁商业国际广场选用独具特色的第三代购物中心设计,突破了第一、第二代封闭式购物的模式,采用开放式格局,通过露天商业街的连通,增加了布局的通透性与灵动感。

从经营上来看,该项目以出租为主,自落成后在两年的时间内已发展成为区域商业中心。

从开发上来看,该项目由上海福乐思特房地产发展有限公司投资开发,近期收益主要为租金收入,长期来看物业升值是该项目最大的利益点。

据悉,开发商近期通过约20%的股权转让收回了建设投资。

2、大拇指广场大拇指广场位於浦东联洋社区,占地面积近6万平方米,建筑面积10多万平方米,是集大卖场、酒店式公寓、电影院等多项生活娱乐设施为一体的现代商业中心,以金融、美食、休闲、购物四条主题性步行街与多个主题广场曲折相连,将教堂、商场、露天吧、咖啡吧、和平鸽广场以及“大拇指”雕塑融为一体。

通过了解,该项目最初的经营是失败的。

联洋属于一个白领和外籍人士居多的住宅区域,夜间的营业和中高档的消费服务是必不可少的,然而初期的大拇指广场缺少相应的业态支持。

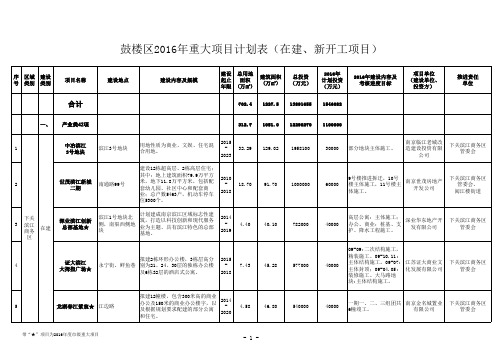

鼓楼区计划

南京宏顺房地产 开发公司

下关滨江商务区 管委会、 阅江楼街道

10 新开 工

恒大滨江商业 综合体

东至规划路,西 拟建6幢酒店式公寓、9幢办公楼 2016 至江边路、北至 、4幢商业楼及配套的商业裙楼、 公共路、南至中 地下商业、地下车库等设施。 2019 山北路。

6.40

64.99

700000

60000

4.55

9.09

180000

50000

完成首层顶板施工,实 施土方开挖。

南京东方大唐 置业有限公司

湖南路管委会、 湖南路街道

新城创置湖北路 湖北路51号 商业综合体

拟建地下3层(其中1~2层为商业 、超市,3层为停车场)。地上7 2015 层商业楼,有精品超市、零售、 精品服饰、儿童娱乐、餐饮、电 2017 影院等业态。

合计

一、 产业类42项 2015 2023

1227.5

13891655

312.7

1051.0

12290270

1100000 南京临江老城改 造建设投资有限 公司

1

中冶滨江 3号地块

滨江3号地块

用地性质为商业、文娱、住宅混 合用地。

32.29

129.02

1958100

30000

部分地块主体施工。

下关滨江商务区 管委会

2

世茂滨江新城 二期

南通路99号

建设12栋超高层、2栋高层住宅; 其中:地上建筑面积79.9万平方 2010 米,地下11.8万平方米,包括配 套幼儿园、社区中心和配套商 2018 业;总户数5463户,机动车停车 位5300个。 2014 2019

18.70

91.70

1000000

商业广场调研报告(共3篇)

商业广场调研报告〔共3篇〕第1篇:商业广场调研报告商业环境调研报告----服装店设计调研时间:2023年9月19日调研地点:万达广场本次调查报告以调查合肥商业环境为主,在听取指导教师首次要求后,定出了调查对象,主要有万达购物广场、百大CBD、步行街专卖店、百盛、沃尔玛等。

调查内容分别从商场的几个方面进展理解,通过我们自身的观察为主,并且通过网络查找到那些大型商场的成长历史和营业形式理解到这些商场给消费者形象。

通过一周的调查拍摄,获得不少的资料。

同时,我们通过此次调查,理解到合肥市大商场的经营特色,从而我们也可以看到大商场的开展趋势,让我们清楚地看到中国的零售业要走向世界,就要有创新,有改变,不断探究新思路,才可以在竞争中获得优势。

万达购物广场:合肥包河万达广场位于合肥市芜湖路与马鞍山路,总建筑面积约70.4万平方米,其中自持商业中心面积约17.7万平方米,五星级酒店面积约4.8万平方米,目前合肥万达广场进驻的主力店有万千百货、五星级威斯汀酒店、万达影城、国美电器和合肥大歌星餐饮等。

合肥万千百货作为万达广场内经营规模最大的百货主力店,约有3.5万平米的经营面积。

商场规划地面6层、地下1层,与万达广场广场室内步行街、国际影城等客流互通,坐享万达广场五星级酒店、景观豪宅、主题餐饮、滨河酒吧街、国际影城等诸多业态组成的全方位生活、休闲、娱乐和商务配套。

B1:家居床用、厨房用品、烟酒保健、美容SPA 1F:国际服装、钟表、化装品、总效劳台 2F:时尚、珠宝、饰品、VIP室 3F:女装、饰品、女鞋、改衣处 4F:时尚女装、饰品、女内衣、女包5F:男装、男内衣、男鞋、男包、团购客户室 6F:运动、童装、户外、母婴室总体感觉:1、商品比拟全面,合适各个层次的顾客前去购物。

2、各个层次商品的布置比拟合理。

3、人流动线曲折,使得顾客一眼望去可以看到几个店面。

4、室内步行街设计合理,顾客身在步行街犹如在卖场里面的感觉。

商业街10大分类与定位

商业街10大分类与定位按照商业街的开发条件和商业定位,可大致将其分为如下类型1. 综合时尚商业街综合时尚商业街在业态组合上与一般购物中心相似,所不同的是在建筑形式上的差异以及给消费者不同的购物体验;由于业态综合,通常综合时尚商业街体量较大,相对于其他商业街而言,其平面和垂直动线的安排更为关键;综合时尚商业街易于标准化,可复制性强,并且相对于购物中心而言,租户的营业时间更为灵活,因而这几年的发展速度很快;然而,正因如此,这类商业街的同质化现象十分显著,特色化定位和经营是脱颖而出的关键,本报告除了阐述其共性点(业态组合、硬件参数),还将着力总结特色化亮点因素。

代表项目:三里屯village(北京)、大宁国际(上海)、明洞商业街(韩国)2. 国际名品街概述通常所见到的奢侈品商业体大多为购物中心或百货的形态,简言之,即“大盒子”,而国际名品街则是在建筑形态上的创新,使常规的封闭式高端购物环境变成开放式或半开放式的街区形态;国际名品街在本质上与一般商业街区没有太大区别,但因入驻租户的不同(国际名品街均以国际一线和二线品牌为主),故在街区的业态排布、动线安排、形象塑造以及运营策略方面有自身独有的特点;目前国内的国际名品街不多,其中杭州的湖滨国际名品街和宁波的和义大道是为数不多的代表性项目,而这两个项目的出现都是基于众多因素的合力(城市商业核心、高端消费聚集、城市规划限定等等)。

代表项目:湖滨国际名品街(杭州)、和义大道(宁波)3. 历史建筑改造街区历史建筑改造街区是在都市再开发和老城区改造过程中出现的,由于其区位和建筑的历史特征,往往也是城市人文旅游景点;历史建筑改造街区的典型代表当属上海新天地、南京1912,随后在全国其他城市连锁开发,与此同时各地类似概念的商业街区不断涌现;历史建筑与商业之间有内在的连接,从消费者角度来说,历史建筑及其背后故事本身就足够具备吸引力,加之在这样环境中体验消费,文化体验与商业消费相互融合;从租户角度来说,历史建筑可以增加品牌价值和品位;但历史建筑涉及到诸多硬件条件不足的问题,尤其是餐饮业态对于风火水电的要求,往往使得改造成本很高;尽管历史建筑没有可复制性,但该类商业街提供了街区开发的一种思路,即“营造怀旧历史街区氛围”。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

127.5% 127.8% 127.3%

130% 126.7% 126%

1200

1000 800 600 400 114% 200

160.4% 136.2% 127.1% 126.7% 95.1%

180%

150% 120% 84.3% 90% 60% 30%

122%

118%

643 819

630 771

南京市城镇居民消费支出结构

食品支出 4.3% 教育文化娱乐服务

南京城镇居民各项消费支出增长速度比较

其他商品及服务

交通和通讯支出 居住支出 衣着支出

28.7% 22.2% 15.8% 9.3% 9.2%

7.5% 6.8% 6.4%

衣着支出

33.0% 交通和通讯支出

教育文化娱乐服务

13.9% 18.8%

8.0%

6.0% 4.0% 2.0% 0.0%

0

4,167

南京

4,061

3,055

2,154

1,664

1,804

0.0%

2009

2010

2011

2012

2013

2014

10

苏州

无锡

南通

徐州

常州

资料来源:2008-2014年江苏省、各市统计年鉴、各市2014年统计公报

CBRE | 南京滨江大拇指广场

城市宏观经济环境

、鼓楼区、白下区、秦淮区)合并为2区,即

• 原白下区、秦淮区合并成立新的秦淮区 原鼓楼区、下关区合并设立新的鼓楼区 •

高淳县

6

CBRE | 南京滨江大拇指广场

城市宏观经济环境

GDP增长及总量对比

2014年南京市GDP总量8,820.75亿元,受2008年金融危机的负面影响

2014年江苏省各市GDP总量对比 (亿元)

居住支出 医疗保健支出 9.3%

食品支出

3.8%

3.5% 2.8%

家庭设备、用品及服务支出

医疗保健支出

家庭设备、用品及服务支出

*目前南京统计局仅公布2013年数据

其他商品及服务

12

0%

10%

20%

30%

资料来源:南京市统计年鉴

CBRE | 南京滨江大拇指广场

城市宏观经济环境

南京城市发展实力

2014年中国重点商场、购物中心销售额榜单

讯支出(13.9%);食品支出仍是主要消费事项,教育文化娱乐服务也占有重要地位; 各项消费支出增幅最大的是其他商品及服务支出,增长28.7%,其次为交通和通讯支出增长22.2%。

南京居民消费结构进一步优化,生活质量进一步提高;随着居民收入提高,居民为改善自身生活质量加大对于教 育、文化、娱乐等服务的投入,必然带动这些产业的快速持续发展。

性。

2009-2014年南京市人均可支配收入及增长率

人均可支配收入(元)

50,000 40,000 30,000 20,000 10,000 0 2009 2010 2011 2012 2013 2014 11.0% 9.8% 8.8% 13.7% 12.8%

2009-2014年南京市人均消费性支出及增长率

城市宏观经济环境

人均GDP增长及排名

2014年南京市人均GDP为107,545元,近5年来年复合增长率达8.1%; 人均GDP年增长率在2009年受金融危机影响严重放缓至11.7%后,借 助国家经济刺激计划的利好在2010年回升至13.1%,在2014年因国际 市场低迷、国内经济严峻,再次略回落至9.7%;

社会消费品零售总额(亿元) 4,500 4,000 3,500 3,000 2,500 2,000 1,500 1,000 1,962 2,268 2,697 3,081 3,504 500 0 4,167 18.8% 15.6% 14.2% 13.8% 12.90% 18.9% 增长率(%) 20.0% 18.0% 16.0% 14.0% 12.0% 10.0%

50,000 100,000 150,000

2014年,南京市人均GDP(107,545元)高于江苏省平均水平

(81,874元),在江苏省各城市中排名第三;因省内其他一些处于快速 发展阶段的城市,其复合增长率(8.1%)低于江苏省全省平均水平 (10.8%)。 南京人均GDP低于无锡与苏州;且增长速度有所放缓。

苏州市

南京市 无锡市 南通市 徐州市 30.0% 22.6% 7,500 常州市 盐城市 17.2% 11.0% 10.1% 22.5% 扬州市 泰州市 8,821 8,205 5,653 4,964 4,902 3,836 3,698 13,761 1

ቤተ መጻሕፍቲ ባይዱ

,GDP增长率在2009年有所下滑,但2010年迅速恢复过来,近6年始

2009人均GDP(元) 2014人均GDP(元) 复合增长率(%)

人均GDP增长率(%) 15% 10.7% 9.7% 107,545 10% 5% 0%

11.7%

13.1%

12.4% 10.1% 10.7% 7.7% 8.1%

15%

11.4% 11.8%

10.8% 10%

100,000

50,000

100%

10.3%

64.3%

60.7%

80% 60% 40% 20%

20,763

14.4% 13.1% 11.1%

9.2%

7.2% 2014

0%

资料来源:2008-2014年江苏省、各市统计年鉴、各市2014年统计公报

11 CBRE | 南京滨江大拇指广场

城市宏观经济环境

消费支出结构

南京市城镇居民消费性支出中占最大比例的三位依次是食品支出(33.0%),教育文化娱乐服务(18.8%),以及交通和通

2

镇江市

2,500 4,230 2009 5,013 2010 6,146 2011 7,202 2012 8,012 2013 8,821 2014 7.5% 淮安市 连云港市 宿迁市

0

0.0%

资料来源:2008-2014年江苏省、各市统计年鉴、各市2014年统计公报

7

CBRE | 南京滨江大拇指广场

2009-2014年南京市人口变化

户籍人口(万人) 常住人口(万人) 常住人口/户籍人口(%)

南京市与江苏省及省内主要城市人口变化对比(2014)

户籍人口(万人) 常住人口(万人) 常住人口/户籍人口(%)

1000 900 800 700 600 500 400 300 200 122.5% 126.6%

终保持在10%以上; 对比2014年江苏省各市GDP总量,南京位于第一梯队第二位,略高于 无锡,但相比苏州仍有较大差距。 2009-2014年南京市GDP及增长率

南京GDP(亿元) 10,000 增长率

18.5%

5,000

10.9%

15.0%

3,371

3,252 2,455 1,966 1,931 0 5000 10000 15000

5%

0 苏州 无锡 南京 常州 镇江 江苏省

资料来源:2008-2014年江苏省、各市统计年鉴、各市2014年统计公报

0%

CBRE | 南京滨江大拇指广场

城市宏观经济环境

南京人口

南京市户籍人口与常住人口数量均保持缓慢增长;常住人口与户籍人口的比例从2009年到2010年期间有较大增长, 此后逐年缓慢上涨,2013年后稳定中略有下降。 相较于江苏省其他5个主要城市,南京常住人口与户籍人口均处于中间水平,相较于南通和徐州等人口输出型城市, 南京属于人口输入型城市。

南京

南京市地理位置优越,是华东区域重要的历史名城、交通枢纽和文化、科技、经济中心。

5

CBRE | 南京滨江大拇指广场

城市宏观经济环境

南京市行政区域调整

新鼓楼区

六合区

本案

本案

栖霞区 浦口区 鼓楼区玄武区 新秦淮区

建邺区 秦淮区 雨花台区 江宁区

溧水区

南京市于2013年 2 月起,将主城区原4 区( 下关区

城市经济及发展规划分析

城市宏观经济环境

城市发展规划分析

4

CBRE | 南京滨江大拇指广场

城市宏观经济环境

南京市概况

地理位置:南京是江苏省省会城市,江苏省西南部,地处长江中下 游平原东部苏皖两省交界处,北连江淮平原,东接长江三角洲,是 距中原和华北最近的江南中心城市。东距上海300余公里,东濒常 州、镇江2市,西邻安徽省马鞍山市、滁州市,南接安徽宣州市,

北临扬州市。

城市定位:是泛长三角地区承东启西的枢纽城市,是华东第二大城

市,仅次于上海,被定为华东地区的区域中心城市、国家综合交通

枢纽、通信枢纽和科技创新中心、滨江生态宜居之城和长江航运物 流中心。 城市人口、规模及经济: • 2014年末,全市常住人口821.61万人 • 面积752.83平方公里,下辖11个区、19个镇 • 2014年末,南京全市完成地区生产总值8820.75亿元,三产比重为2.5:41.7:55.8

苏州市

无锡市 南京市 常州市 镇江市 扬州市 南通市 泰州市 徐州市 盐城市 淮安市