2011年钻石价格趋势图

2011汇率汇总表

0.4018 PGK 350.8630 72.9492 1.8304 0.2747 0.6532 0.1948 75.8187

1KWD= 23.5294 CNY 1CNY=

0.0425 KWD 1KWD= 23.6240 CNY UGX 1UGX= XOF 1XOF= GNF 1GNF= MXN 1MXN= GEL VEF 1GEL= 1VEF=

2011-1-31 GBP 1GBP= 10.4371 CNY 6.5891 CNY 8.9552 CNY 0.0802 CNY 6.9921 CNY 5.1178 CNY 0.2111 CNY 0.1487 CNY 0.8456 CNY 6.5200 CNY 0.0914 CNY 0.1531 CNY 0.3968 CNY 0.0708 CNY 0.0771 CNY 6.5855 CNY 3.3605 CNY 0.9787 CNY 0.0136 CNY 0.0136 CNY 0.0072 CNY 4.2490 CNY 0.0016 CNY 1.8117 CNY 0.0813 CNY 0.0008 CNY 5.3096 CNY 0.0032 CNY 0.5145 CNY 2.1505 CNY 0.0136 CNY 0.0053 CNY 1.0275 CNY 0.0083 KS 0.8022 CNY 0.2045 CNY 0.0898 CNY 0.0595 CNY

0.0009 CNY 1CNY= 1,101.1900

42.3819 MRO 1MRO=

BND 1BND= CRC 1CRC=

洪都拉斯伦皮拉(HNL) 72 巴林第纳尔(BHD) 73 毛里求斯卢比(MUR) 74 卢旺达法郎(RWF)

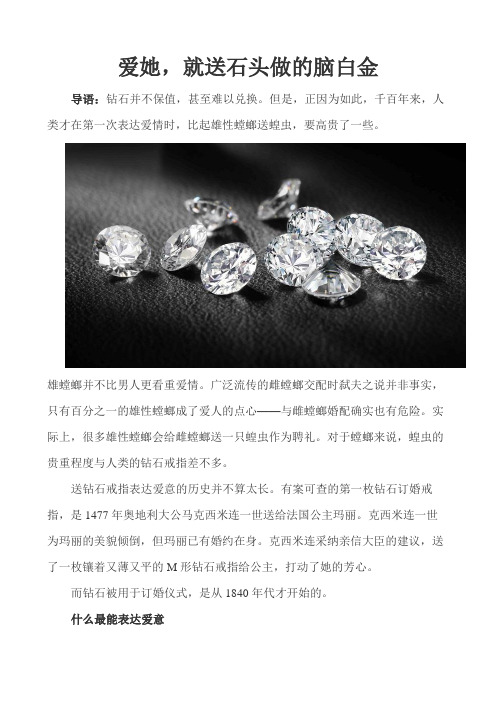

爱她,就送石头做的脑白金

爱她,就送石头做的脑白金导语:钻石并不保值,甚至难以兑换。

但是,正因为如此,千百年来,人类才在第一次表达爱情时,比起雄性螳螂送蝗虫,要高贵了一些。

雄螳螂并不比男人更看重爱情。

广泛流传的雌螳螂交配时弑夫之说并非事实,只有百分之一的雄性螳螂成了爱人的点心——与雌螳螂婚配确实也有危险。

实际上,很多雄性螳螂会给雌螳螂送一只蝗虫作为聘礼。

对于螳螂来说,蝗虫的贵重程度与人类的钻石戒指差不多。

送钻石戒指表达爱意的历史并不算太长。

有案可查的第一枚钻石订婚戒指,是1477年奥地利大公马克西米连一世送给法国公主玛丽。

克西米连一世为玛丽的美貌倾倒,但玛丽已有婚约在身。

克西米连采纳亲信大臣的建议,送了一枚镶着又薄又平的M形钻石戒指给公主,打动了她的芳心。

而钻石被用于订婚仪式,是从1840年代才开始的。

什么最能表达爱意按一些人类学家的说法,在以打猎采集获取食物的原始时代,男女两情相悦表达爱意的方式颇具螳螂式的古风:男子会向心仪的女人送上一只小猎物,以博取心上人的欢心。

原始人狩猎然而,人类开始进入文明时代后,似乎出现了倒退:在大部分文化中,婚姻的基础并非两个青年男女的两情相悦,而是双方家庭的互相认可。

家庭的财力才是决定性因素。

除印度等少数文化,缔结婚约时,总是男方家庭向女方家庭输送财物,而非向女方本人。

中国在多数情况下,真正大头的彩礼是随着迎亲队伍一同送达的,而欧洲则是在缔结具有法律效力的婚约时交割。

文艺复兴时期,欧洲富裕家庭双方男性家庭成员参与的聘礼清点活动,甚至要请公证人出席。

据马基雅维利的家庭日志记载,他嫁女儿时,公证人甚至连毛刷、镜子等无足轻重的物品也进行估价。

整体上,无论农耕社会还是游牧社会,婚姻的聘礼总是偏向实用性,农业社会是粮食和纺织品,游牧社会是牛羊马匹或骆驼。

越是富裕的家庭或社会,聘礼清单上的物品偏离实用功能的物品越多,譬如黄金和贵重装饰品这类物品都是财富的符号。

在中国的“三年自然灾害”期间,一担萝卜就能娶回一个新娘,新娘的价值倒退回了穴居时代。

各矿种价格历走势图截止年

各矿种价格历年走势图

1、铜(Cu)

注:数据来源上期所(Shfe)

2、锌(Zn)

注:数据来源上期所(Shfe)

3、铅(Pb)

注:数据来源伦敦金属交易所(LME),抵达国内大致价格为铅价格(美元/吨)×汇率×(1+17%)

4、铝(Al)

注:数据来源上期所(Shfe)

5、锡(Sn)

注:数据来源伦敦金属交易所(LME),抵达国内大致价格为铅价格(美元/吨)×汇率×(1+17%)

6、镍(Ni)

注:数据来源伦敦金属交易所(LME),抵达国内大致价格为铅价格(美元/吨)×汇率×(1+17%)

7、金(Au)

1980年以来金价格走势图(单位,美元/盎司,1盎司=28.35克)

2008年以来金价格走势图(单位,美元/盎司,1盎司=28.35克)

注:以上资料来源于kitco

8、煤炭(动力煤,Q5500卡)

注:资料来源于秦皇岛港口

9、钼(Mo)

注:资料来源于网络

10、钨(W)

注:资料来源于Wind 11、萤石(FC-97)注:资料来源于100PPi 12、铁(Fe)

注:资料来源铁矿网13、石墨

注:资料来源Wind。

投资策略_中金公司_侯振海_策略研究:投资策略报告,2010年四季度投资策略,股市“再泡沫化”能否实现?_20

2009 年 10 月 10 日

A 股策略

研究部

侯振海

分析员,SAC 执业证书编号:S0080209100102

houzh@

王慧

张博

分析员,SAC 执业证书编号:S0080210030003 分析员,SAC 执业证书编号:S0080209080100

wanghui@

zhangbo@

股市“再泡沫化”能否实现?

2010 年四季度投资策略

投资要点: ► 我们认为 A 股的走势 “长期取决于经济面,中期取决于资金面,短期取决于政策面”。 ► 从经济面上看,人口结构和资源要素限制继续制约发达国家经济增速及其经济政策效果,使得“贬值本币”成

为其普遍采用的策略,货币政策的目标开始向转嫁矛盾性的汇率博弈。货币供应增速的内生性特点加强,已过 人口拐点的发达国家宽松的货币政策无法推升本国货币供应,只能使大量资金流向资本市场和国外,推升新兴 市场国家通胀和资产价格水平。在这一国际背景下,中国房地产矛盾更趋突出。中国居民住宅总市值已超名义 GDP 的 2 倍,占居民财富总值的 6 成以上。而中国的人口结构拐点也将在 2014 年发生,因此如何避免房价近期 大涨未来大跌是政府的重要政策目标。在政府无法采取真正紧缩性的货币政策来抑制房价短期内过快上涨的前 提下,行政性措施和区域差别性措施将是唯一选择。 ► 从资金供应上看,根据居民对于收入进行消费和投资配置的数据进行测算显示:当前居民储蓄意愿已经偏低(仅 略高于 07 年),进一步储蓄搬家的空间不大。而且今年居民部门配置于股市的新增资金量实际上并不低。个别 权重股滞涨拖累了大盘股指,实际上掩盖了今年市场整体流通市值大幅增加的事实。我们的测算结果显示,2011 年居民部门可流入股市的资金将大体将与今年持平。从资金需求上看,四季度中小盘股票的限售解禁股将取代 银行融资成为市场主要的资金需求压力来源。按照自由流通市值测算,如果不考虑解禁和新股需求,至年底市 场仍有约 15%的市值上升空间,如考虑解禁和新股的资金需求,则空间将缩小至 7%。 ► 从政策上看,促转型将是“十二五”规划的核心,其两大主线内容一是消费规模扩大与结构升级+产业结构升级, 二是区域经济+城镇化。投资者可关注包括新能源、节能环保、新材料、高端装备制造等政策扶持的新兴产业的 投资机会。 ► 在升值、经济下滑、资产价格泡沫和通胀的选择中,目前市场预期的方向只能是资产价格泡沫和通胀。因而, 股市将出现较强的“再泡沫化”预期。在这种预期的驱使下,我们有理由相信,在市场资金面压力相对较轻的 四季度前期,A 股市场会有相对良好的表现。A 股四季度出现先上涨后调整的走势概率较大。这是因为四季度 前期是有利因素集中体现的时期,这些有利条件包括:房地产政策处于出台后的一段观察期、短期经济走势向 好、海外资金风险偏好上升(美元贬值)。而到了四季度后期,有利因素将逐渐减少,不利因素将逐渐增多。这 些不利因素主要包括:房地产政策再度进入博弈期、如房地产销量大幅下滑,则政策风险降低但经济增速将出 现反复、在美国中期大选和美联储量化宽松政策宣布之后,美元可能开始反弹,届时海外市场风险偏好也可能 将有所回落、市场资金面的压力在四季度中后期将逐步加大。 ► 估值提升的机会有望从小盘股转向中盘股。大盘股也有望先走出一波估值回归的行情。中小板和创业板股票走 势将出现分化。从行业板块配置上讲,我们认为四季度前期需要突出的是“通胀预期”、“政策利好预期”和“超 跌反弹”三大主线。从通胀主题上看,主要包括:农业、食品饮料、零售消费、有色金属和煤炭等资源类股票。 政策利好预期涵盖的板块主要包括:节能减排相关板块和产业转移中西部开发概念。超跌反弹主要以估值修复 为主题,主要包括部分前期超跌的周期性股票的反弹,我们相对更为看好地产、煤炭和保险。本轮行情可能持 续性不强,但短期力度较大,建议投资者近期可配置高贝塔的周期性股票,而四季度后期,我们依然看好盈利 增长确定性强的消费和医药类个股。

2011年期货市场发展回顾

2011年,宏观经济环境呈现出前所未有的复杂性和严峻性,欧美债务危机引发全球需求萎缩和金融市场动荡,随着市场内外宏微观多因素的叠加影响及监管部门严厉监管措施的出台,2011年全国期货市场交易规模明显下滑,累计成交约10.5亿手(单边),同比下降32.72%,累计成交额约137万亿元(单边),同比下降11.03%。

一、经济环境变化2011年,是全球经济发展最为复杂的一年。

在经历了2009年各国政府持续而有力的经济刺激政策之后,新兴市场的率先复苏为阴霾中的全球经济带来一抹亮色;然而,发达经济体,尤其是以欧元区为代表的主权债务危机的出现,使得全球经济再次陷入“二次探底”的危险局面。

与此同时,自2009年开始的以美联储量化宽松为代表的经济刺激政策的负面效应亦逐步显现,特别是新兴市场高企的通货膨胀率,使得刺激政策的退出问题变得极度敏感。

二、期货市场状况2011年,国内期货市场在多个层面取得了快速发展和积极变化:1、品种创新加快推进,期货市场服务实体经济能力日益增强。

2011年,虽然国内期货市场成交量有所下降,但新品推出力度不减,国内期货市场相继上市了铅、焦炭和甲醇期货,开展了铜、铝期货保税交割试点。

根据美国期货行业协会(FIA)摘录的信息,中国期货市场在2011年已经超过美国,成为世界最大的商品期货市场。

不仅如此,包括国债期货、原油期货、白银期货、玻璃期货以及生猪期货等在内的一系列新品种在2011年也开始加紧研发筹备,尤其是国债期货业界寄予厚望。

随着期货品种的进一步丰富壮大,我国期货市场服务于实体经济、金融机构的能力也得到进一步增强。

2、十二五规划纲要两提期货,期货市场地位进一步提升。

2001年,我国“十五”规划纲要提出“稳步发展期货市场”;2006年的“十一五”规划纲要提出“积极发展股票、债券等资本市场,稳步发展期货市场”;而2011年“十二五”规划纲要草案中明确提出要“推进期货和金融衍生品市场发展”,“促进证券期货经营机构规范发展”。

厦门写字楼市场情况

重点项目分析——银行中心

项目简介:

总建设筑面积 楼层总数

写字楼层 面积范围 建筑高度 层高 电梯总数 车位总数 物业公摊 物业管理

内部配套

银行中心基本指标

63747㎡(其中:地下11,391㎡,地上52,356㎡) 36层,没有规划4\13\14\24\34层 1~5层,10,516㎡为银行和写字楼办公区;第 6 层为厦门 市高档海鲜大酒楼;第 7 层近1,600 ㎡为五星级国际标准 的豪华商务休闲会所;第8~36层为具有国际标准的甲级 办公室。

25000

08.6-09.6月郊区与市中心成交均价对比

20000

15000

10000

5000

0

0806 郊区均价 7685 市中心均价 11284

0807 7467 15253

0808 7061 7445

0809 6999 15030

0810 7157 15526

0811 6497 13292

0812 5920 8889

2003-2008年写字楼销售价格走势图

元/平方米

12000 10000

8000 6000 4000 2000

0

4290

4272

6169

10250

10514

7240

8480

2003年 2004年 2005年 2006年 2007年 2008年 2009.8

3、厦门写字楼价格走势

市中心价格与郊区新兴CBD价格有着较大的差距,从09年上 半年来看,市中心写字楼的价格约为郊区新兴CBD的2.2倍。 市区写字楼近1年均价15000元/㎡.

进入到08年,由于市中心写字楼供 应量的减少,观音山及湖里高科技园区 大量集中供应,全市成交价格拉低到 7240元/平米的水平,成交价格也趋于平 稳。09年依然延续该局面,09年1-7月 写字楼共成交547套,成交面积11.7万

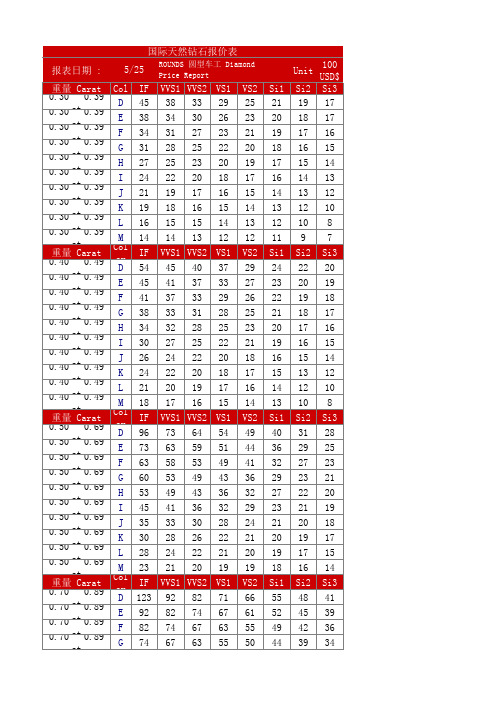

天然钻石价格(2012年5月),价格计算公式以及钻石四大分级标准

52 40 34 29 28 VVS1 135 120 105 92 79 68 58 48 43 39 VVS1 209 184 149 124 106 89 73 65 55 46 VVS1 259 229 194 159 133 111 93 75 64 55 VVS1 400 355

50 39 32 28 26 VVS2 120 105 92 79 72 63 54 45 41 35 VVS2 184 149 124 114 94 79 70 61 51 43 VVS2 229 194 169 144 122 106 88 72 61 51 VVS2 355 305

VVS1 38 34 31 28 25 22 19 18 15 14 VVS1 45 41 37 33 32 27 24 22 20 17 VVS1 73 63 58 53 49 41 33 28 24 21 VVS1 92 82 74 67 63

VVS2 33 30 27 25 23 20 17 16 15 13 VVS2 40 37 33 31 28 25 22 20 19 16 VVS2 64 59 53 49 43 36 30 26 22 20 VVS2 82 74 67 63 55

I J K L M

Color

D E F G H I J K L M

lor

D E F G H I J K L M

Color

D E F G H I J K L M

Color

D E

55 41 35 31 30 IF 170 135 120 105 88 75 65 52 45 41 IF 289 209 179 139 114 94 79 68 56 49 IF 349 259 224 174 143 117 101 78 67 58 IF 530 400

钻石行业前景分析

钻石行业前景分析020年中国钻石行业现状及进展前景分析钻石消费场景转移产业链利润率呈“微笑曲线”钻石产业链主要分为上游、中游和下游。

上游环节主要包括钻石原石的开采、加工和分类,随后将处理好的原石与中游生产商进展交易。

中游指的是对原石进展切割和抛磨,从而生产出裸钻并将其销售给下游珠宝制造商。

下游指的是珠宝的制造和成品钻的销售。

钻石产业链利润率呈现出典型的“微笑曲线”。

处于产业链上游的厂商获得的利润率最高,2022年平均利润率在19%-21%;下游厂商利润率则在2%-10%之间,其中大型珠宝商的利润率能够到达8%-10%;处于产业链中游的厂商由于进入门槛较低,同质化竞争严峻,因此其议价力量也较低,利润率普遍偏低,2022年其利润率在-3%-2%。

钻石婚戒渗透率仍较低钻石消费需求来源主要来自婚庆场景,但是目前我国钻石品类在婚戒中的渗透率仍较低,经济较兴旺的一线城市渗透率在61%左右;二线城市则在48%;三、四线城市的渗透率仅在37%。

钻石消费场景转移近年来,我国晚婚意识加强,国内结婚率下滑,婚庆市场需求的下滑对我国钻石消费量产生了肯定的影响,2022年我国钻石消费量消失了小幅下滑的趋势。

不过,由于千禧一代受钻石文化影响较深远,我国钻石消费不再局限于婚庆场景,钻石首饰渐渐消失在日常佩戴场景中。

因此自2022年以来,我国钻石消费增速渐渐恢复到4%以上。

2022年,我国钻石消费量约为1289亿元,同比增长5.26%。

产品共性化、消费场景多元化、消费场所综合化随着我国经济的不断进展和居民消费构造升级,将来人们对钻石的消费更加追求艺术和精神层面。

随着千禧一代已经渐渐成为了我国钻石消费主力军,他们更加关注产品的设计理念、产品的独特性和潮流感,将来钻石产品也将会更加多元化,同时定制化效劳也将会渐渐增多。

另一方面,随着钻石消费人群和钻石场景的转移,将来钻石消费场景也将更加多元化,亲情、友情和自我满意等也将成为重要的消费场景,钻石产品的复购率也将会提升。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2011年钻石价格趋势图

钻石价格上涨已经是不争的事实,钻石原石、钻石批发、钻石零售等钻石价格都在上涨,而且每年都会上涨,每年以5%以上的幅度上升,特别是一克接钻石价格涨幅是最大的,2011年钻石价格趋势到底会怎么样?看下面2011年4月各钻石机构出的钻石价格走势图。

Diamond Prices powered by PriceScope

2011年4月1日Pricescope网站更新了钻石价格走势图,图中增加了几组钻石重量区间。

Pricescope从2007年开始从十几个大型裸钻供应商会员的超过60万粒钻石数据库中统计出价格走势图表。

从这个图表中你可以看到钻石目前正经历2008年以来最大的涨幅。

IDEX Online的钻石指数图表则显示了3月份的钻石价格指数从124.47上涨到129.34,涨幅3.9%,又创造了今年的涨幅纪录。

3月份的涨势主要是由中国和印度市场强劲的购买需求来驱动的

2月份强劲的涨势是由于DTC提高了钻石原石的价格,钻石打磨工厂当然不愿意承担这个增加的成本,为了保证预期的利润,工厂顺水推船的提高了裸钻价格。

一月份带证书的裸钻的平均价格上涨了1.6%,保持了2010年底以来上升趋势。

涨幅最明细的是一克拉钻石,一个月内上涨了3.1%。

从上面几个钻石价格趋势图中,钻石价格涨幅已经是越来越大,选钻石、买钻戒应当是尽越快越好,佐卡伊钻石珠宝网是纯粹的钻石珠宝电子商务网站,不设立任何实体店,省去昂贵的开店费用,花同样的钱,您在佐卡伊能买到更大,更高品质的钻石。