投资收益预算表

奶茶店投资收益预算

补充说明:

1、店址选择,选对店址就已经成功80%,首选:步行街及商业街等消费类商业场所(去商业街的,主要目的就是为了消费,所以十有八九都会消费。

);第二选择:写字楼及高校主要出入口(有收入,又看潮流的主,也是偏爱消费奶茶的。

);第三选择:大型的城中村及大型的富有小区(收人口,有消费能力,有消费欲望。

)。

其他以外的店址风险就会很高。

2、选址第二法则,避开竞争对手太多的位置,假设有10个客人,一个店通吃,二个店各得5个客人,五个店就各得2个客人,竞争对手越多,客人稀释就越少。

多少的客人就能养活,多少的店面。

超过了这个数量,大家就开始不挣钱了。

3、综上分析,日营业额达2500以上,才能一年回本,也就是每天200单以上。

这个数据可以到附近奶茶店,准备关店时,去买一杯奶茶,叫号器就会显视。

开店前,可以云与你位置相似的店,关店前,点上一杯,看看人家的叫号器,显视是多少,就可以知道,你们店能不能开了。

项目收益预算表

#REF! #REF!

#REF! #REF!

#REF! #REF!

#REF! #REF!

#REF! #REF!

#REF! #REF!

#REF! #REF!

#REF! #REF!

#REF! #REF!

#REF! #REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF! #REF!

#REF!

#REF! #REF!

第12月 -

#REF! #REF!

#REF!

#REF! #REF!

1年以后

货币单位:元人民币 合计

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

#REF!

#REF!

-

-

-

-

-

-

-

#REF!

-

-

-

-

-

#REF!

-

#REF!

#REF! #REF!

#REF! #REF!

#REF!

#REF!

#REF!

#REF! #REF!

#REF! #REF!

#REF! #REF!

第8月 -

#REF! #REF!

#REF!

#REF! #REF!

第9月 -

#REF! #REF!

#REF!

#REF! #REF!

第10月 -

#REF! #REF!

#REF!

#REF! #REF!

第11月 -

#REF!

光储充投资预算分析表

3126.2 300.0

3126.2 300.0

180.0 55.0

6200.0 400.0 1200.0 400.0 160.0 500.0

260.0 768.0 1பைடு நூலகம்0.0 300.0

0.0 150.0

180.0 55.0

23840.0 17000.0 3600.0 5000.0

360.0 4350.0 149910.0

IRR -81.83% -47.81% -25.86% -12.51% -4.06%

1.53% 5.37% 8.10% 10.09% 11.57% 12.69% 13.55% 14.22% 14.75% 15.17% 15.51% 15.78% 16.00% 16.18% 16.33% 16.45%

320

12.0

3840.0

5.0

1600.0

5440.0

60

8.0

480.0

4.0

240.0

720.0

270160.0

年均发电量测算表

第1年 98.00% 3.88 3.10 0.78 3.07

第14年 87.33% 3.46 2.77 0.69 2.74

第2年 96.00% 3.80 3.04 0.76 3.01

80% 3.96 万kwh 80.00% 0.9 元/KWH 0.355 元/KWH

序号

1 2 3 4 5 6 7

光伏收益模型-成本项

分项

说明

光伏电站综合单价

仅计算光伏部分

装机容量

总投资

光伏电站年均发电量

年设备维护费

总投资*3%

年折旧费

折旧年限25年

年各类费用合计

火电企业利润及利润分配预算表

二、企业所得税税率(%)

38

—

三、可在本年税前弥补的以前年度亏损

39

—

投资收益(亏损以“一”号填列)

13

其中:对联营和合营企业的投资收益

14

二、营业利润(亏损以“一”号填列)

15

力口:营业外收入

16

减:营业外支出

17

三、利润总额(亏损总额以“一”号填列)

18

减:所得税费用

19

四、净利润(净亏损以“一”号填列)

20

减:*少数股东损益

21五、归属于母公司所有者的利润22火电企业年度利润及利润分配预算表

编制部门:金额单位:万元

项目

行次

上年预计

本年预算

增减率(%)

一、营业收入

1

其中:主营业务收入

2

其他业务收入

3

减:营业成本

4

其中:主营业务成本

5

其他业务成本

6

营业税金及附加

7

销售费用

8

管理费用

9

财务费用

10

资产减值损失

11

力口:公允价值变动收益(损失以“-”号填列)

12

力口:年初未分配利润

23

其他转入

24

六、可供分配的利润

25

减:提取盈余公积

26

其中:法定盈余公积

27

任意盈余公积

28

七、可供投资者分配的利润

29

减:所有者(股东)的分配

30

其中:优先股股利

31

普通股股利(应付利润)

32

转作资本(股本)的普通股股利

33

其他

34

八、未分配利润

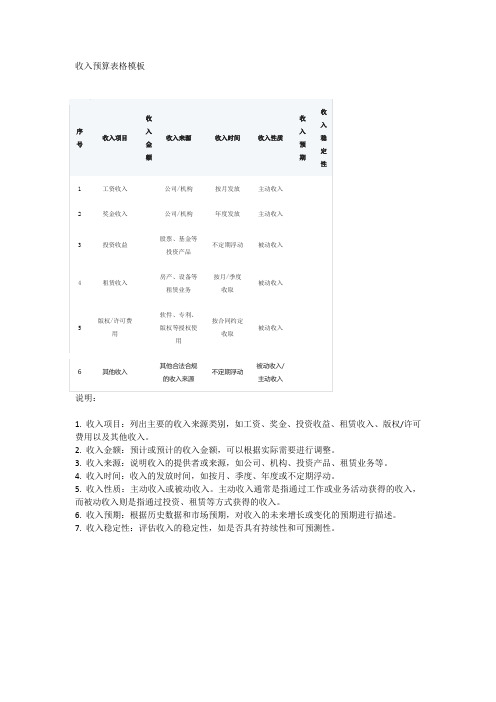

收入预算表格模板

收入预算表格模板

说明:

1. 收入项目:列出主要的收入来源类别,如工资、奖金、投资收益、租赁收入、版权/许可费用以及其他收入。

2. 收入金额:预计或预计的收入金额,可以根据实际需要进行调整。

3. 收入来源:说明收入的提供者或来源,如公司、机构、投资产品、租赁业务等。

4. 收入时间:收入的发放时间,如按月、季度、年度或不定期浮动。

5. 收入性质:主动收入或被动收入。

主动收入通常是指通过工作或业务活动获得的收入,而被动收入则是指通过投资、租赁等方式获得的收入。

6. 收入预期:根据历史数据和市场预期,对收入的未来增长或变化的预期进行描述。

7. 收入稳定性:评估收入的稳定性,如是否具有持续性和可预测性。

投融资预算表

增加承兑 存入保证金 到期兑付 到期保证金 合计 三、现金净流量 现金收入 现金支出 现金净流量

责任中心编码:

4月

5月

第二季度 6月

合计

7月

8月

第三季度 9月

填报人: 单位: 元 第三季度 合计 10月 第四季度 11月 12月

合计

表 B12 _________年度__________公司投融资预算表 填报单位: 填报日期: 项目 上年实际 本年预算 第一季度 3月

1月Biblioteka 2月合计一、投资 1.股权投资 1.1 长期股权投资 期初余额 本期增加 本期收回 期末余额 投资收益 1.2 短期股权投资 期初余额 本期增加 本期收回 期末余额 投资收益 2.债券投资 2.1 长期债权投资 期初余额 本期增加 本期收回 期末余额 投资收益 2.2 短期债权投资 期初余额 本期增加 本期收回 期末余额 投资收益 投资合计 二、融资还贷 1.股权融资 2.债权融资 3.银行贷款 期初贷款余额 本期贷入 本期还贷 本金还贷 利息还贷 贷款增加净额 4.银行承兑汇票

休闲山庄种植投资预算表

休闲山庄种植投资预算表一、引言休闲山庄种植投资预算表是为了评估和规划种植投资项目的预算,并为决策者提供决策依据。

通过合理的预算编制,可以帮助投资者更好地掌握项目的资金需求和投资回报情况,从而更好地实现投资目标。

二、投资项目概况休闲山庄种植投资项目旨在利用山庄的自然资源和气候条件,种植适应当地气候的特色农作物,并通过休闲旅游、农产品销售等方式实现投资回报。

三、种植投资预算1. 土地费用根据山庄的土地面积和价格,计算土地费用。

例如,山庄总面积100亩,每亩土地价格为10万元,则土地费用为100万。

2. 基础设施建设费用包括温室大棚、灌溉设备、仓储设备等基础设施建设所需费用。

根据项目规模和设备价格,合理计算基础设施建设费用。

3. 种苗费用根据所种植农作物的种类和数量,估算种苗费用。

例如,种植苹果树1000棵,每棵苹果树苗价格为50元,则种苗费用为5万元。

4. 农药、化肥费用根据种植农作物的需求,估算农药、化肥费用。

例如,每亩土地农药、化肥费用为500元,则100亩土地农药、化肥费用为5万元。

5. 劳动力成本根据项目规模和农作物的生产周期,估算劳动力成本。

包括种植、管理、采摘等环节所需的劳动力费用。

6. 运输费用根据农产品销售的市场需求和销售渠道,估算运输费用。

包括农产品从山庄到市场的运输费用。

7. 其他费用包括水电费、设备维护费、保险费等其他日常经营费用。

四、投资回报预测1. 农产品销售收入根据农产品的市场价格和销售量,预测农产品销售收入。

例如,苹果每斤售价10元,预计销售100吨,则销售收入为100万元。

2. 其他收入包括休闲旅游收入、农产品加工收入等其他与种植项目相关的收入。

3. 投资回报期计算根据投资金额和预计的年收入,计算投资回报期。

投资回报期越短,投资项目风险越低。

五、风险与收益评估1. 市场风险农产品价格波动、市场需求变化等因素可能对投资回报产生影响。

需要进行市场调研和风险评估,制定合理的风险应对策略。

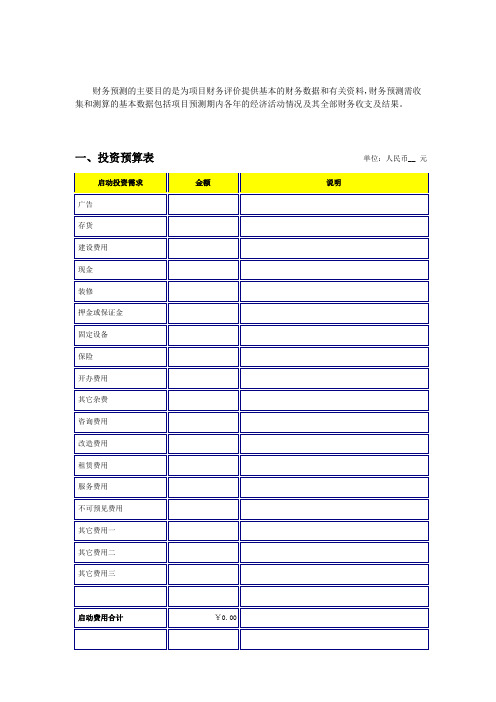

投资预算表

财务预测的主要目的是为项目财务评价提供基本的财务数据和有关资料,财务预测需收集和测算的基本数据包括项目预测期内各年的经济活动情况及其全部财务收支及结果。

一、投资预算表单位:人民币__ 元二、成本费用预测项目建成后,在生产经营活动中,必然伴随着活劳动和物化劳动的消耗,这种在生产经营过程中各种消耗的货币表现,称为费用。

费用按照经济用途可分为计入产品成本的生产费用和不计入产品成本的期间费用。

(1)计入产品成本的生产费用,在成本生产过程中的具体用途不同,从而可进一步划分为若干成本项目。

一般包括材料成本和人工成本。

A.材料成本。

指在生产中用来构成产品实体或变成产品主要部分的材料,包括原料及主要材料,辅助材料,备品配件,外购半成品,燃料,动力,包装物以及其他直接材料。

B.人工成本。

指直接从事产品生产的人员的工资、奖金、津贴和补贴,以及按规定比例提取的职工福利费。

(2)期间费用是指企业用于形成一定期间的经营能力而发生的费用,其费用从当期销售收入中全部补偿。

期间费用包括管理费用,财务费用和销售费用。

A.管理费用。

是指企业行政管理部门为组织和管理生产经营活动所发生的各项费用。

管理费用在参考同类型企业的实际水平基础上,按当期销售收入的一定比例提取。

B.财务费用。

指为筹集资金所发生的各项费用,包括生产经营期间发生的利息净支出(减利息收入)、汇兑净损失、调节外汇手续费、金融机构手续费以及筹资发生的其他财务费用。

C.销售费用。

指企业在销售产品、自制半成品和提供劳务等过程中发生的各项费用,以及专设销售机构的各项费用。

销售费用在参考同类型企业的实际水平基础上,按销售收入的一定比例估算。

3、价格预测在项目分析中,假定整个经济运行环境不会产生很大的波动,国内和国际政治、社会环境保持基本稳定状态,因此本预测中在项目生产运营期内不考虑价格相对变动和通货膨胀的影响,即在整个生产运营期内都采用预测的固定价格,计算产品销售收入和原材料、燃料动力费用。