周转率计算公式

材料周转率计算公式

材料周转率计算公式材料周转率是用来衡量单位材料资金在一定时间内投入产出比率的重要指标,也是管理者来评估企业物料管理情况的重要依据。

材料周转率计算公式具有重要意义,它反映出企业在物料管理方面的效率、有效性及改进潜力。

一、材料周转率的定义材料周转率,简称物转率,是指单位资金在一定时间内,用于购进原材料的投入在一定的时间内,所产生的成品所占的比率。

一般来说,材料周转率越高,表明企业的物料管理效率越高。

二、材料周转率的计算公式材料周转率的计算公式是:材料周转率=((期末存货-期初存货)+购进材料)/购进材料×100%三、材料周转率的计算案例案例1:假设X公司期初存货为10000元,期末存货为13000元,购进材料为20000元,根据材料周转率计算公式对X公司进行计算,则其材料周转率为:材料周转率=((期末存货-期初存货)+购进材料)/购进材料×100%=((13000-10000)+20000)/20000×100%=30%因此,X公司的材料周转率为30%。

案例2:假设Y公司期初存货为3500元,期末存货为4000元,购进材料为7000元,根据材料周转率计算公式对Y公司进行计算,则其材料周转率为:材料周转率=((期末存货-期初存货)+购进材料)/购进材料×100%=((4000-3500)+7000)/7000×100%=50%因此,Y公司的材料周转率为50%。

四、材料周转率的重要性材料周转率的计算对于企业来说是非常重要的,它不仅反映了企业物料管理的效率,而且可以为企业提供重要参考,从而改进企业的物料管理。

材料周转率越高,表明企业在物料管理方面表现越好,比如:(1)订货准确,能够有效控制存货水平,节省资金;(2)有效控制库存,提升质量控制;(3)把握精确的库存计量,及时准确的判断存货余额,实现库存的及时补充和拆解。

此外,企业还可以根据材料周转率的结果,来改进物料管理方面的工作流程,以降低库存成本,提高效率。

平均周转率计算公式

平均周转率计算公式平均周转率是一个用来衡量企业经营效率的指标,它可以帮助企业了解产品销售的情况以及资产的利用状况。

平均周转率的计算公式如下:平均周转率 = 销售额 / 总资产这个公式可以帮助企业分析其经营活动的效果,以及资产的利用效率。

下面将详细介绍平均周转率的计算方法以及其对企业经营的影响。

我们来看一下公式中的销售额。

销售额是指企业在一定时间内通过销售产品或提供服务所获得的收入。

销售额的高低可以反映出企业的市场竞争力以及产品的市场需求情况。

因此,销售额的增加可以提高企业的平均周转率,从而说明企业的经营活动更加活跃。

而公式中的总资产则是指企业所拥有的所有资产的总和,包括固定资产、流动资产以及其他长期投资等。

总资产的增加可以提高企业的平均周转率,说明企业更好地利用了其拥有的资产。

然而,如果企业的资产过大,而销售额相对较小,那么企业的平均周转率就会降低。

这时,企业可能需要考虑调整资产结构,以提高资产的利用效率。

平均周转率的计算结果可以反映出企业的经营效率。

如果平均周转率较高,说明企业的经营活动较为活跃,资产利用效率较高。

这通常是企业经营良好的表现。

相反,如果平均周转率较低,说明企业的经营活动较为低迷,资产利用效率较低。

这时,企业可能需要采取措施来提高经营效率,如改进销售策略、优化资产配置等。

需要注意的是,平均周转率并不是越高越好。

不同行业、不同规模的企业,其平均周转率的合理范围是有所差异的。

因此,在使用平均周转率作为经营指标时,需要结合行业特点和企业自身情况进行分析。

比如,制造业通常具有较高的资产投入和较长的生产周期,因此其平均周转率可能相对较低。

而零售业则通常具有较高的销售额和较低的总资产,因此其平均周转率可能相对较高。

除了帮助企业了解经营效率和资产利用状况外,平均周转率还可以用来比较不同企业之间的经营情况。

通过比较不同企业的平均周转率,我们可以了解到不同企业的经营效率和资产利用效率的差异,并从中找到优化经营的方法和借鉴经验。

季度周转率计算公式

季度周转率计算公式及其应用一、什么是季度周转率?季度周转率(Quarterly Turnover Rate,QTR)是一种衡量企业经营效率和盈利能力的指标,它反映了企业在一个季度内销售商品或提供服务所占用的资产的使用效率。

季度周转率越高,说明企业在同等资产规模下实现了更高的销售收入,表明企业的经营活动更加活跃和有效。

二、季度周转率的计算公式季度周转率的计算公式有多种,根据不同的资产类型和行业特点,可以选择不同的计算方法。

以下是一些常见的季度周转率的计算公式:(1)总资产周转率总资产周转率(Total Asset Turnover Rate,TATR)是指企业在一个季度内实现的销售收入与其平均总资产之间的比率。

它反映了企业利用全部资产进行经营活动的效率,也就是每一元总资产所创造的销售收入。

总资产周转率的计算公式为:TATR=SalesAverageTotalAssets其中,Sales表示企业在一个季度内实现的销售收入,Average Total Assets表示企业在一个季度内平均总资产,通常取该季度初和该季度末两个时间点的总资产平均值。

(2)流动资产周转率流动资产周转率(Current Asset Turnover Rate,CATR)是指企业在一个季度内实现的销售收入与其平均流动资产之间的比率。

它反映了企业利用流动资产进行经营活动的效率,也就是每一元流动资产所创造的销售收入。

流动资产周转率的计算公式为:CATR=Sales AverageCurrentAssets其中,Sales表示企业在一个季度内实现的销售收入,Average Current Assets表示企业在一个季度内平均流动资产,通常取该季度初和该季度末两个时间点的流动资产平均值。

(3)存货周转率存货周转率(Inventory Turnover Rate,ITR)是指企业在一个季度内实现的销售成本与其平均存货之间的比率。

它反映了企业利用存货进行经营活动的效率,也就是每一元存货所消耗的成本。

现金周转率的计算公式

现金周转率的计算公式现金周转率是一个衡量企业现金流动性的指标,它反映了企业在一定时间内现金的运营效率。

现金周转率的计算公式如下:现金周转率 = 营业收入 / 平均现金余额其中,营业收入指的是企业在一定时间内的销售收入或经营收入,平均现金余额是指企业在该时间段内的平均现金余额。

现金周转率是一个重要的财务指标,它可以帮助企业评估自身的现金管理能力和运营效率。

通过计算现金周转率,企业可以了解到自己的现金流动性,判断现金是否有效地被用于经营活动中。

现金周转率的计算公式体现了企业的盈利能力和现金管理能力。

如果一个企业的现金周转率较高,说明该企业的现金流动性较好,能够有效地运用现金进行经营活动。

相反,如果一个企业的现金周转率较低,说明该企业的现金流动性较差,现金不能被充分利用,可能存在经营风险。

通过计算现金周转率,企业可以及时了解到自身的现金运营状况,并采取相应的措施来改善现金流动性。

如果现金周转率较低,企业可以优化现金管理,减少现金占用,加快现金周转速度。

例如,可以优化应收账款管理,加强与客户的沟通,加快回款速度。

同时,企业还可以优化存货管理,减少库存周转周期,提高现金周转效率。

现金周转率的计算公式还可以与其他财务指标进行比较,从而更加全面地评估企业的财务状况。

例如,可以将现金周转率与行业平均值进行比较,了解企业在行业中的竞争力和盈利能力。

此外,还可以将现金周转率与其他企业的财务指标进行对比,如利润率、资产周转率等,从而评估企业的整体运营状况。

现金周转率是一个重要的财务指标,可以帮助企业评估自身的现金管理能力和运营效率。

通过计算现金周转率,企业可以及时了解到自身的现金运营状况,并采取相应的措施来改善现金流动性。

同时,现金周转率的计算公式可以与其他财务指标进行比较,从而更加全面地评估企业的财务状况。

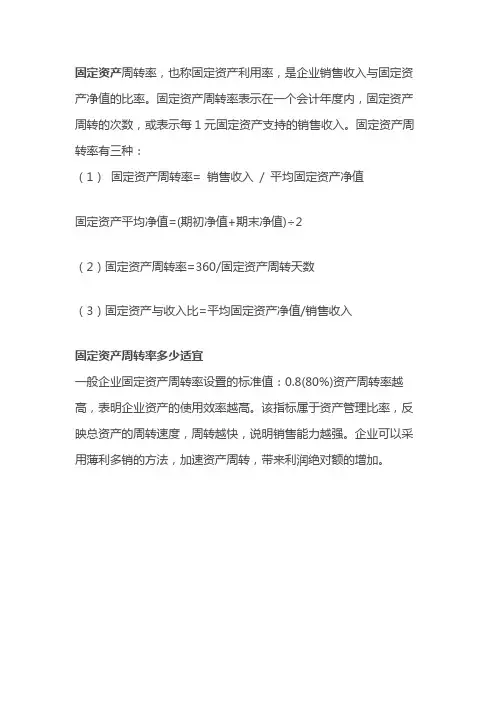

固定资产周转率计算公式

固定资产周转率,也称固定资产利用率,是企业销售收入与固定资产净值的比率。

固定资产周转率表示在一个会计年度内,固定资产周转的次数,或表示每1元固定资产支持的销售收入。

固定资产周转率有三种:

(1)固定资产周转率= 销售收入/ 平均固定资产净值

固定资产平均净值=(期初净值+期末净值)÷2

(2)固定资产周转率=360/固定资产周转天数

(3)固定资产与收入比=平均固定资产净值/销售收入

固定资产周转率多少适宜

一般企业固定资产周转率设置的标准值:0.8(80%)资产周转率越高,表明企业资产的使用效率越高。

该指标属于资产管理比率,反映总资产的周转速度,周转越快,说明销售能力越强。

企业可以采用薄利多销的方法,加速资产周转,带来利润绝对额的增加。

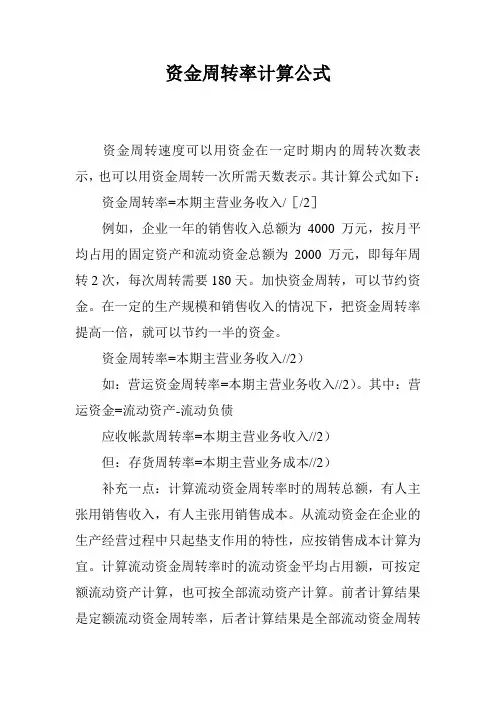

资金周转率计算公式

资金周转率计算公式资金周转速度可以用资金在一定时期内的周转次数表示,也可以用资金周转一次所需天数表示。

其计算公式如下:资金周转率=本期主营业务收入/[/2]例如,企业一年的销售收入总额为4000万元,按月平均占用的固定资产和流动资金总额为2000万元,即每年周转2次,每次周转需要180天。

加快资金周转,可以节约资金。

在一定的生产规模和销售收入的情况下,把资金周转率提高一倍,就可以节约一半的资金。

资金周转率=本期主营业务收入//2)如:营运资金周转率=本期主营业务收入//2)。

其中:营运资金=流动资产-流动负债应收帐款周转率=本期主营业务收入//2)但:存货周转率=本期主营业务成本//2)补充一点:计算流动资金周转率时的周转总额,有人主张用销售收入,有人主张用销售成本。

从流动资金在企业的生产经营过程中只起垫支作用的特性,应按销售成本计算为宜。

计算流动资金周转率时的流动资金平均占用额,可按定额流动资产计算,也可按全部流动资产计算。

前者计算结果是定额流动资金周转率,后者计算结果是全部流动资金周转率。

又在计算流动资金周转率时,可用计划数字,也可用实际数字。

根据计划数字计算的,叫做流动资金计划周转率;根据实际数字计算的,叫做流动资金实际周转率。

由于全部流动资金没有计划定额,在计算计划周转率时,只有定额流动资金周转率,没有全部流动资金周转率。

在编制计划计算定额流动资金周转率时的流动资金平均占用额,即为流动资金定额数。

在计算定额或全部流动资金实际周转率时,流动资金平均占用额为年度内各月定额或全部流动资产平均占用额的平均数。

各月流动资产平均占用额为月初、月末流动资产余额的平均数。

更多关于资金周转率的内容,请点击资金周转率专题流动资产周转率,是反映企业流动资产周转速度的指标。

它是流动资产的平均占用额与流动资产在一定时期所完成的周转额之间的比率。

流动资产周转率有两种表示的方法一定时期流动资产周转次数,计等公式为:流动资产周转一次所需天数,计算公式为:在一定时期内,流动资产周转次数越多,表明以相同的流动资产完成的周转额越多,流动资产利用的效果越好。

资源周转率公式

资源周转率是指一定时期内企业各项资产所发生的周转次数,其计算公式为:

资源周转率=本期主营业务收入/[(期初占用资源+期末占用资源)/2]

其中,本期主营业务收入是指企业本期实际收到的销售收入,包括本期收到的应收账款和本期收到的现金。

在计算资源周转率时,需要注意以下几点:

1. 资源占用范围要合理确定,不同企业的经营性质、经营规模、经营范围不同,其资源占用范围也不尽相

同。

2. 周转额应为企业在一定时期内全部资源的周转额,而不只是本期主营业务收入。

3. 周转率的计算公式为周转额除以平均资源占用额,而不是本期主营业务收入除以平均资源占用额。

4. 周转率反映的是企业资源的利用效率,即一定时期内企业各项资产所发生的周转次数,而不是周转天数。

通过计算资源周转率,可以了解企业资源的利用效率,发现资源利用中的问题,进而采取相应的措施提高资源利用效率。

商品周转率计算公式

商品周转率计算公式

商品周转率计算是商家评估经营效率的一个重要指标,下面将对商品周转率的计算公式及计算过程进行介绍。

首先,商品周转率的计算公式为:周转率=销售额/库存金额×100%。

其中,销售额就是商家一定时期或一定周期内销售商品给消费者所获得的金额总和,以上计算商品周转率时所采用的售价一般就是该商品市场价及商家实际定价而定;而库存金额指的是商家拥有的库存商品所占的金额总和,库存金额是根据商品的采购金额进行计算出来的。

计算商品周转率的要点:①先确定计算周期,一般采用一定时期或一定财务报表期来计算;②库存金额和销售额计算时取的不同维度,一般而言若涉及库存则采用先进先出的原则,而销售额则根据商品的实际定价和市场价来确定。

有了以上计算公式,商家就可以通过计算商品周转率来评估出当前的经营效率状况,以此评估当前的经营状态,并针对不足进行适当调整以实现经营最大化。

仓库存货周转率的计算公式

仓库存货周转率的计算公式

仓库存货周转率的计算公式有多种,以下为您提供两种常用的方法:方法一:

1.定义公式中的变量:期初库存数量、期末库存数量、时间段销售量、

时间段天数。

2.计算时间段库存周转天数:时间段库存周转天数=时间段天数×(期初

库存数量+期末库存数量)/时间段销售量。

3.计算库存周转率:库存周转率=时间段天数/库存周转天数。

方法二:

1.定义公式中的变量:销售成本、平均存货。

2.计算存货周转率:存货周转率=销售成本÷平均存货。

3.计算平均存货:平均存货=(年初存货+年末存货)÷2。

4.计算存货周转天数:存货周转天数=360÷存货周转率。

以上是两种常用的仓库存货周转率计算方法,在实际应用中,可根据具体情况选择适合的方法。

周转率怎么算

周转率怎么算

周转率是指企业在一定时期内,资产完成一次使用、出售、回收再利用的次数。

通过计算周转率可以了解企业资产的利用效益和经营活动的效率。

周转率的计算方法有多种,常用的有存货周转率、应收

账款周转率、固定资产周转率和总资产周转率。

第一种,存货周转率是指企业在一定时期内存货的销售

次数。

计算公式为:存货周转率 = 营业成本÷ 平均存货余额。

其中,营业成本是指企业一定时期内所用于生产和销售

的成本,平均存货余额是指该时期内存货的期初余额和期末余额的平均值。

第二种,应收账款周转率是指企业在一定时期内应收账

款的收回次数。

计算公式为:应收账款周转率 = 营业收入÷ 平均应收账款余额。

其中,营业收入是指企业一定时期内的销售收入,平均

应收账款余额是指该时期内应收账款的期初余额和期末余额的平均值。

第三种,固定资产周转率是指企业在一定时期内固定资

产的使用次数。

计算公式为:固定资产周转率 = 营业收入÷ 平均固定资产净值。

其中,营业收入是该时期内的销售收入,平均固定资产

净值是指该时期内固定资产净值的期初余额和期末余额的平均值。

第四种,总资产周转率是指企业在一定时期内总资产的使用次数。

计算公式为:总资产周转率 = 营业收入÷ 平均总资产。

其中,营业收入是该时期内的销售收入,平均总资产是指该时期内总资产的期初余额和期末余额的平均值。

以上是常用的周转率计算方法,通过计算周转率可以帮助企业了解资产的使用情况,从而提高经营效率和管理决策的准确性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

每次周转都是企业利润的所得

库存材料周转次数

周转次数越多,库存占用越少

计算周转率公式

例如:

单位/万

期初

原材料

30万

入库

220万

出库

200万

期末

50万

第一步 第二步

2 期初 期末

30万 50万

出库 200万

平均出库 40万

第三步 365天

库存周转率次数 5次

平均出库 40万

库存周转率次数 5次

库存周转天数 73天

库存周转率定义构成

库存原材料

原材 料

企业准备资金 资金

成品 入库的成品半成品

销售

销售成品半成品

计算周转现金公式

类别 应收款天数 库存周转天数 应付款天数 现金周转周期 出库

汇总:

60天

73天

50天

83天

200万

应收款天数

第一步

60天

库存周转天数

73天

应付款天数

50天

现金周转周期

83天

现金周转周期

第二步

83天

出库

200万

365

持有现金

45.5万

假如A公司只有30万可供持有现金

类别

汇总:

应收款天数 持有现金 应付款天数 出库

6Hale Waihona Puke 天30万50天200万

第一步

持有现金

30万

出库 365

200万

现金周转周期

54.8天

第二步 现金周转周期

54.8天

应付天数

50天

应收天数

60天

库存周转天数 44.8天

365

第三步

库存周转天数

44.8天

库存周转率次数

8.1次

计算公式整理

库存周转率次数 库存周转率天数

现金周转周期 可用现金

材料成本 365天

应收款天数

平均库存 库存周转率次数 库存周转天数

应付款天数

现金周转周期

材料成本

365天