朗新科技:2019年度业绩快报

朗新科技37亿从股东蚂蚁金服等关联方购资产 354页纸回复证监会的万字问询

朗新科技37亿从股东蚂蚁金服等关联方购资产354页纸回复证监会的万字问询这是一起上市公司收购,也是一场作文比赛,更是一场智力的较量。

朗新科技(300682)37.5亿购买易视腾科技96%股份、邦道科技50%股份,看似是一起非常普通的资产收购。

2家标的公司看起来并无特别之处,去年前三季度利润分别为1.4亿和9196万元。

业务层面,标的更多的是补强上市公司短板。

不过,这2桩收购,还是引起证监会高度关注。

证监会向朗新科技发去34个问题,字数超过1万字,要求朗新科技作答。

朗新科技也毫不含糊,认真回答了证监会的所有问题,回复函用了354页纸,超过一本书的厚度。

中华文字博大精深,证监会和朗新科技的问与答都隐含了大量信息。

其中,涉及蚂蚁金服的问题就有数处。

万字问询与354页回复朗新科技应该是A股市场一位“新兵”,但玩起资本游戏,一点都不显得青涩。

朗新科技是一家为公用事业企业提供IT解决方案与服务的公司,2017年8月份上市,IPO发行价格5.51元/股。

也许是被归为阿里系股票,公司上市后受到资本的极度追捧,8月1日挂牌交易,9月1日股价就达到34.01元。

一波亮眼的行情,朗新科技自然成为市场“宠儿”。

但公司质地其实不像外界想象的那么好。

2018年前三季度,公司亏损约1亿元。

股价是要有业绩支撑的。

9个月亏损1亿元,朗新科技要支撑其百亿市值,靠自身滚动发展显然有点来不及,收购也就成为顺理成章的事。

收购报告显示,易视腾科技主营OTT终端设备的制造和销售等,第一大客户为中国移动。

邦道科技是支付宝在水、电、燃气领域唯一的直连渠道接入商。

相比于朗新科技,2家被并购公司的质地都还算不错。

收入方面,2016 年度、2017年度和2018年1-9月,易视腾科技分别达到8亿、12.4亿和12亿,邦道科技分别达到4824万、1.28亿和1.74亿;利润方面,易视腾科技净利润分别为-7359万元、6254万元和 1.4亿元,邦道科技净利润分别为 2863万元、8702万元和 9196万元。

朗源股份2019年财务分析结论报告

朗源股份2019年财务分析综合报告朗源股份2019年财务分析综合报告一、实现利润分析2019年实现利润为4,222.23万元,与2018年的7,893.92万元相比有较大幅度下降,下降46.51%。

实现利润主要来自于营业外收入,盈利基础并不牢靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2019年营业成本为43,983.69万元,与2018年的30,074.55万元相比有较大增长,增长46.25%。

2019年销售费用为1,962.59万元,与2018年的1,452.69万元相比有较大增长,增长35.1%。

2019年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2019年管理费用为6,674.14万元,与2018年的1,800.16万元相比成倍增长,增长2.71倍。

2019年管理费用占营业收入的比例为11.47%,与2018年的5.16%相比有较大幅度的提高,提高6.32个百分点。

管理费用占营业收入的比例大幅度提高,但营业利润却大幅度下降,管理费用的增长过快,很不合理,应当采取措施加以控制。

2018年理财活动带来收益131.75万元,2019年融资活动由创造收益转化为支付费用,支付707.45万元。

三、资产结构分析2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2018年相比,2019年存货占营业收入的比例明显下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年相比,资产结构趋于恶化。

四、偿债能力分析内部资料,妥善保管第 1 页共 3 页。

神工股份:2019年度业绩快报公告

证券代码:688233 证券简称:神工股份公告编号:2020-001锦州神工半导体股份有限公司2019年度业绩快报公告本公告所载2019年度主要财务数据为初步核算数据,未经会计师事务所审计,具体数据以公司2019年年度的定期报告为准,提请投资者注意投资风险。

一、2019年度主要财务数据和指标单位:人民币万元末数存在差异30.81万元,系本公司适用新金融工具准则所致。

2.以上财务数据及指标以合并报表数据填列,但未经审计,最终结果以公司2019年年度报告为准。

二、经营业绩和财务状况情况说明(一)报告期的经营情况、财务状况及影响经营业绩的主要因素公司2019年度实现营业总收入18,858.60万元,较上年同期下降33.25%;实现归属于母公司所有者的净利润7,694.98万元,较上年同期下降27.80%;实现归属于母公司所有者的扣除非经常性损益的净利润7,618.46万元,较上年同期下降42.65%;2019年末总资产38,464.83万元,同比增长6.65%;归属于母公司的所有者权益36,070.49万元,同比增长7.98%。

2019年,受国际贸易摩擦加剧、智能手机、数据中心、汽车等终端需求增长乏力、5G普及未及预期等多种因素影响,半导体行业景气度整体下滑,对行业及公司业务带来较大的不利影响。

贸易摩擦使公司向国外客户销售减少,进而导致公司利润水平下滑。

(二)主要指标增减变动的主要原因1、营业总收入同比下降33.25%,主要系2019年行业景气度整体下滑及受国际摩擦影响公司向国外客户销售减少所致。

2、归属于母公司所有者的扣除非经常性损益的净利润同比下降42.65%,主要系营业总收入下降而管理费用未同比例下降所致。

三、风险提示本公告所载2019年度主要财务数据为初步核算数据,未经会计师事务所审计,具体数据以公司2019年年度的定期报告为准,提请投资者注意投资风险。

特此公告。

锦州神工半导体股份有限公司董事会二〇二〇年二月二十七日。

电子行业深度研究:人工智能进入新时代,开启算力需求新篇章

电子人工智能进入新时代,开启算力需求新篇章伴随着OpenAI 推出的AIGC 产品功能逐渐强大,由此而带来了新的供给。

AIGC 已逐渐跑通成熟的商业模式,并且模型快速迭代,国内厂商奋起直追,促使整个社会对于算力需求的快速提升。

➢ 伴随着OpenAI 推出的AIGC 产品功能逐渐强大,由此而带来了新的需求。

伴随着AIGC 产品的应用场景逐渐丰富,无论是to B 端还是to C 端,都创造出了新的需求。

➢ OpenAI 已逐渐跑通成熟的商业模式,主要采用按量收费方式。

首先作为底层平台接入其他产品对外开放,按照数据请求量和实际计算量计算。

其次最新发布插件功能ChatGPT Plugins 可以帮助客户访问最新信息、运行计算或使用第三方服务。

➢ 算力需求指数级提升,国产替代随之而来。

伴随着AIGC 模型快速迭代,在模型性能实现飞跃式提升的同时,模型所使用参数量与预训练数据量也呈现指数级增长,与之相对应的便是整个社会对于算力需求的快速提升。

2023年开始美日荷对我国半导体产业链的掣肘行动逐渐加剧,国产算力替代随之而来。

➢ 投资建议:我们认为,AIGC 应用面逐渐越来越广,国内各大厂商奋起直追,整个社会对于算力的需求将呈现指数级增长,叠加美日荷对我国半导体行业的掣肘,国产替代随之而来。

重点关注: ➢ 1)GPU 厂商:景嘉微、海光信息;➢ 2)CPU 厂商:海光信息、龙芯中科;➢ 3)FPGA 厂商:紫光国微、复旦微电、安路科技;➢ 4)AI 芯片厂商:寒武纪、国芯科技;➢ 风险提示:AIGC 行业发展进程不及预期;国内厂商由于起步较晚而无法与国际巨头竞争;国产替代进程不及预期。

重点关注标的:简称EPS PE CAGR-3评级22A/E 2023E 2024E 22A/E 2023E 2024E 景嘉微 0.68 0.79 0.90 165.46 142.42 125.01 15% / 寒武纪 -2.91 -1.79 -1.19 -76.22 -123.91 -186.39 36% / 紫光国微 3.10 4.03 5.12 36.23 27.87 21.94 29% 买入复旦微电 1.32 1.85 2.36 48.45 34.57 27.10 34% 增持 安路科技 0.15 0.26 0.49 475.20 274.15 145.47 81% 增持 海光信息 0.35 0.54 0.85 258.71 167.69 106.53 56% / 国芯科技 0.35 0.941.49 206.37 76.84 48.48 106% /数据来源:公司公告,iFinD ,国联证券研究所预测,股价取2023年4月19日收盘价 证券研究报告 2023年04月20日投资建议: 强于大市(维持评级)上次建议: 强于大市相对大盘走势Table_First|Table_Author 分析师:熊军执业证书编号:S0590522040001 邮箱:*****************.cn分析师:孙树明执业证书编号:S0590521070001 邮箱:**************.cn联系人 刘欢宇邮箱:**************.cn相关报告1、《北方华创业绩超预期,设备材料有望维持高增长电子》2023.04.152、《周期复苏叠加AI 创新有望推动电子大行情电子》2023.04.083、《美光释放乐观预期,存储芯片有望迎来周期拐点电子》2023.04.03本报告仅供 y bj ie s ho u @e a s t m o n e y .c o m 邮箱所有人使用,未经许可,不得外投资聚焦研究背景北京时间3月14日晚间,谷歌宣布将进一步在其产品中引入人工智能(AI )技术,北京时间2023年3月15日凌晨,OpenAI 宣布正式推出GPT-4。

软件和信息技术服务业IPO实务:探寻审核关注要点_记录

《软件和信息技术服务业IPO实务:探寻审核关注要点》阅读札记目录一、内容概要 (2)二、IPO审核流程及关注要点 (2)2.1 IPO审核基本流程 (4)2.2 审核关注的主要方面 (5)2.2.1 行业地位与竞争优势 (6)2.2.2 产品与服务创新能力 (7)2.2.3 财务健康与盈利能力 (7)2.2.4 知识产权保护与合规性 (8)2.2.5 市场前景与增长潜力 (9)三、软件和信息技术服务业IPO案例分析 (9)3.1 案例一 (11)3.2 案例二 (12)四、审核要点深度解析 (13)4.1 行业地位与竞争优势 (15)4.1.1 如何评估公司在行业中的地位 (16)4.1.2 竞争优势的持续性与稳定性 (18)4.2 产品与服务创新能力 (19)4.2.1 创新的量化评估标准 (20)4.2.2 创新对公司发展的推动作用 (21)4.3 财务健康与盈利能力 (23)4.3.1 财务报表的透明度与可靠性 (24)4.3.2 盈利能力的稳定性和增长潜力 (26)4.4 知识产权保护与合规性 (27)4.4.1 知识产权的合法性与有效性 (28)4.4.2 合规性风险及其防范措施 (29)4.5 市场前景与增长潜力 (31)4.5.1 行业发展趋势与市场容量预测 (32)4.5.2 公司在市场中的定位与发展策略 (34)五、总结与展望 (35)5.1 IPO实践经验总结 (36)5.2 对未来趋势的展望 (37)一、内容概要简要概述当前软件与信息技术服务业的快速发展及其在资本市场的表现,介绍IPO趋势和成功案例,引出软件和信息技术服务业IPO实务的重要性。

详细阐述IPO审核的整个过程,包括企业前期准备、申报材料准备、中介机构作用等关键步骤,为后续的实务分析奠定基础。

重点介绍在软件和信息技术服务业IPO审核过程中,监管机构关注的重点问题,如财务数据的真实性、合规性问题、技术创新能力等。

通过解析这些要点,揭示企业成功过会的核心要素。

天源迪科:2019年业绩快报

证券代码:300047 证券简称:天源迪科 公告编号:2020-04深圳天源迪科信息技术股份有限公司2019年业绩快报特别提示:本公告所载2019年度的财务数据仅为初步核算数据,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标单位:元注:本表数据为公司合并报表数据。

本公司及董事会全体成员保证公告内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

二、经营业绩和财务状况的情况说明1、经营业绩报告期内,公司实现营业收入446,464.56万元,较上年增长18.53%,其中,公司应用软件及服务收入较去年同期略有增长,主要是公司金融板块收入较快增长,电信运营商板块收入较去年同期下降。

报告期内,公司实现利润总额17,611.30万元,较上年下降33.69%,归属于上市公司股东的净利润11,638.89万元,较上年下降46.00%,主要原因是,公司在中国电信的总收入较去年同期略有增加,中国电信为保证5G基础设施的投入,推迟了中国电信集团集中化软件项目的签约,但公司在电信集团集中化的研发成本已发生,导致报告年度公司在中国电信的总收益大幅下降。

中国联通OCS计费系统集中化后,省分公司投入大幅减少,在中国联通的总收入同比减少。

报告期内,公司抓住政府、企业上云,数字化、智能化转型的机遇,继续加大研发投入。

在金融板块,数字银行系统、智能可疑交易监控平台等已为国内外多家银行使用,智能催收、普惠金融平台等创新业务已落地运营,在金融业的市场份额进一步提高。

在政府板块,夯实了在数字政府、智慧公安、部委集中应用方面的能力,提升在细分领域的技术和核心竞争力,为2020年数字政府业务发展奠定基础。

报告期内,公司在军工板块信息化(大数据和智能化)方向进行布局和投入。

在电信运营商板块,中国电信智慧BSS3.0市场规模增加,并加大在云网融合方向的研发投入,参与了中国电信集团5G网络规范的编写。

新劲刚定向可转债并购宽普科技的案例分析

・190・山西农经/ 2021年10期DOI : 10.16675/14-1065/f.2021.10.082新劲刚定向可转债并购宽普科技的案例分析□吴冠虹(上海大学上海201800)摘 要:2019年初,并购过程中隐藏的商誉减值问题不断暴雷,并购重组市场陷入危机。

同年12月,新劲刚成功发行定向可转债,收购宽普科技100%的股权。

作为第一只成功发行定向可转债并同时用于“支付+配套融 资”的经典案例,新劲刚并购案为我国债券市场案例研究提供了宝贵素材。

在案例介绍的基础上,通过法律 分析、财务分析以及条款分析可知,这种新型的并购方式在风险以及流动性层面满足了并购要求,并提高了 并购的成功率。

关键词:可转债;定向增发;新劲刚;宽普科技文章编号:1004-7026(2021) 10-0190-03中国图书分类号:F275 文献标志码:A1研究背景并购重组市场经过2014—2017年的爆发式增 长,在2017年并购金额和并购事件个数达到历史顶峰。

随后,2017—2018年的强监管和去杠杆政策使得在 2018年并购市场总金额大幅下跌,下降幅度高达36%。

到了 2019年初,并购带来的商誉减值等问题开始不 断暴露,使得并购市场遭遇了前所未有的信任危机。

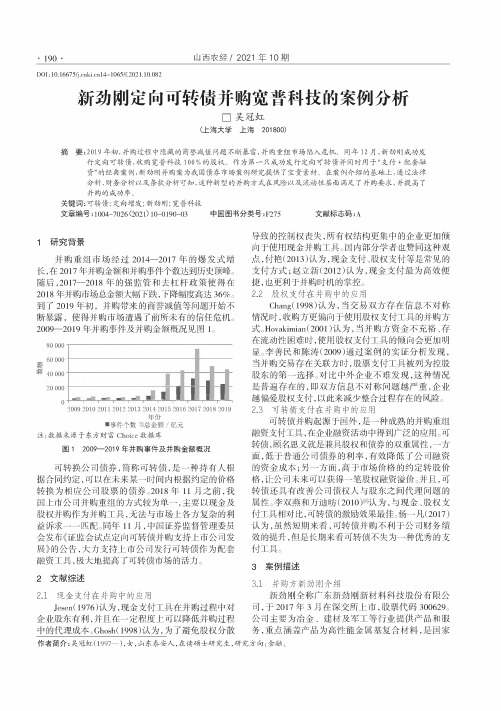

2009—2019年并购事件及并购金额概况见图1。

年份■事件个数■总金额/亿元注:数据来源于东方财富Choice 数据库80 000 -_ 60 000 -報 40 000 -1 1120 000'.1111■■• SI ・ * H H 0」i i i i i i i i i ii 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019图1 2009-2019年并购事件及并购金额概况可转换公司债券,简称可转债,是一种持有人根 据合同约定,可以在未来某一时间内根据约定的价格 转换为相应公司股票的债券。

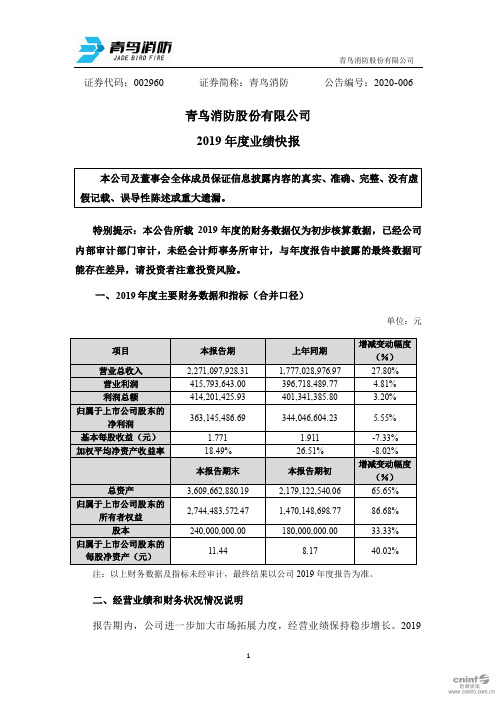

青鸟消防:2019年度业绩快报

证券代码:002960 证券简称:青鸟消防公告编号:2020-006青鸟消防股份有限公司2019年度业绩快报特别提示:本公告所载2019年度的财务数据仅为初步核算数据,已经公司内部审计部门审计,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标(合并口径)单位:元注:以上财务数据及指标未经审计,最终结果以公司2019年度报告为准。

二、经营业绩和财务状况情况说明报告期内,公司进一步加大市场拓展力度,经营业绩保持稳步增长。

2019年公司实现营业收入2,271,097,928.31元,较2018年同期增长27.80%;实现营业利润415,793,643.00元、利润总额414,201,425.93元、归属于上市公司股东的净利润为363,145,486.69元,分别较上年同期增长4.81%、3.20%、5.55%。

公司期末财务状况良好。

报告期末,公司总资产3,609,662,880.19元,较期初增长65.65%;归属于上市公司股东的所有者权益2,744,483,572.47元,较期初增长86.68%;股本240,000,000股,较期初增长33.33%;归属于上市公司股东的每股净资产11.44元,较期初增长40.01%。

业绩预报表中有关项目增幅达30%以上,主要系公司在报告期内首次公开发行普通股6,000万股及2019年经营成果的累积所致。

三、与前次业绩预计的差异说明公司于2020年1月15日在指定信息披露网站巨潮资讯网()、《证券时报》、《中国证券报》、《上海证券报》和《证券日报》上披露了2019 年度业绩预告(公告编号:2020-002),2019 年度归属于上市公司股东的净利润比上年同期变动幅度为增长1.73%-10.45%。

公司2019 年度业绩快报披露的经营业绩与前次披露的经营业绩预告的业绩不存在差异。

四、备查文件1、经公司现任法定代表人、主管会计工作的负责人、会计机构负责人签字并盖章的比较式资产负债表和利润表;2、内部审计部门负责人签字的内部审计报告。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

证券代码:300682 证券简称:朗新科技公告编号:2020-018

朗新科技集团股份有限公司

2019年度业绩快报

特别提示:本公告所载2019年度的财务数据仅为初步核算数据,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标

单位:人民币元

注:公司发行股份收购易视腾科技股份有限公司(以下简称“易视腾科技”)96%股权和邦道科技有限公司(以下简称“邦道科技”)50%股权的合并日为2019年5月31日。

收购易视腾科技,属于同一控制下企业合并,应视同合并后形成的报告主体自最终控制方开始实施控制时一直是一体化存续下来,因此,公司对上年同期的损益进行了调整。

1.上述数据为合并报表数据;

2.基本每股收益、加权平均净资产收益率按加权平均法计算。

二、经营业绩和财务状况情况说明

1.经营业绩

报告期内,公司围绕产业互联网业务发展战略,加大研发投入和技术创新,有效地完成了年度经营目标,在电力能源行业和公共服务领域的市场引领地位进一步得到加强,上市公司原有主营业务收入较去年同期实现大幅增长。

同时,公司在2019年上半年完成了对邦道科技和易视腾科技的重大资产重组,邦道科技和易视腾科技的业务也取得了快速发展,超额完成了业绩目标。

综上因素,报告期内公司实现营业收入29.67亿元,实现归属于上市公司股东的净利润10.09亿元,扣除因重大资产重组收购邦道科技产生的一次性投资收益4.99亿元以后,归属于上市公司股东的净利润为5.1亿元,比上年同期增长了约172%。

报告期内,秉承公司产业互联网的战略发展思路,公司在智慧能源领域的业务发展迅速,利用新技术赋能能源互联网,在物联网、大数据、云计算等方面为客户提供创新的技术解决方案,成为客户更紧密的创新合作伙伴。

在公共服务领域,邦道科技与蚂蚁金服合作的支付宝生活缴费业务累计用户数超过2.6亿户,连接的公共服务机构超过4,000家,日活用户数超过1,000万户,保持着市场领先地位;另外,公司与蚂蚁金服在城市服务、社区服务、车主服务等公共服务领域的平台运营方面也开展了广泛的合作。

在智慧家庭领域,易视腾科技服务的互联网电视在线用户数超过4,500万家庭用户,日活用户数超过2,000万户,占中国移动互联网电视用户总数的约38%,保持着市场领先优势,与互联网电视牌照方和运营商的合作关系进一步加强。

2.财务状况

报告期公司营业利润112,481.14万元,比上年同期增长233.26%;利润总额112,516.45万元,比上年同期增长232.35%;归属于上市公司股东的净利润100,897.51万元,比上年同期增长438.43%;基本每股收益1.8973元,比上年同期增长369.63%,上述经营指标增长主要是公司盈利及重大资产重组所致。

总资产595,222.02万元,比期初增长43.51%;归属于上市公司股东的所有者权益462,805.85万元,比期初增长175.78%;归属于上市公司股东的每股净资产6.8026元,比期初增长73.98%,上述资产指标增长主要是重大资产重组及公司盈利所致。

股本68,033.20万股,比期初增长58.50%,主要是公司发行股份购买资产所致。

三、与前次业绩预计的差异说明

本次业绩快报披露的经营业绩与2020年1月22日公司在中国证监会指定创业板信息披露网站上披露的《2019年度业绩预告》(公告编号:2020-001)不存在差异。

四、其他说明

本次业绩快报是公司财务部门初步测算的结果,具体财务数据公司将在2019年年度报告中详细披露。

邦道科技股权的一次性投资收益4.99亿元仅对2019年的业绩产生影响,对2020年及以后的业绩不产生影响,敬请广大投资者谨慎决策,注意投资风险。

五、备查文件

1、经公司现任法定代表人、主管会计工作的负责人、会计机构负责人(会计主管人员)签字并盖章的比较式资产负债表和利润表;

2、深交所要求的其他文件。

特此公告。

朗新科技集团股份有限公司

董事会

2020年2月28日。