图说人生不同阶段财富需求共16页

人生草帽图-财富积累图-标准普尔家庭资产图

我们的人生就像上面这张草帽图,从0岁一直到终身,这条横线是我们的生命线从我们出生那一刻开始,还会有另外一条线始终伴随,那就是支出线,因为我们一生都在消费。

但是我们赚钱的时间是有限的,大约就是25岁到60岁左右。

这个阶段,我们需要准备一生要花的钱,包括:生活费用、买房买车、抚养孩子的费用、孩子长大后的创业和成家的费用,自己的养老费用、应急的费用等等。

但一个人再有本事,有两件事情使我们无法掌控的,一个是疾病,另一个是意外。

一旦发生疾病和意外,将会给自己和家人带来精神上和经济上的巨大负担,如果发生疾病、意外,尤其是发生重大疾病,不仅家庭收入会下降,更可怕的是支出会急剧增加,一般家庭是难以承受的。

所以说人生是需要提前进行规划的,除了养老、子女教育外还有疾病、意外也要提前做好准备。

通过财富积累图,展现保险对财富积累过程中的支撑作用。

财富原点,反应一个人出身和家世;财富角度,反应财富增长的速度;财富高点,反应财富在某一时间点的量化数值;财富落差,反应在某一时点可能最大的财富损失。

爬坡式财富积累,始终追求数字。

一个人努力赚钱,他的财富高点就是已赚到钱的数字,不过这个数字,并不安全。

投资失误或经营失利,都可能导致这个数字化为零或变为负,造成巨大的财富落差。

我们每个人都很害怕财富落差,那么如何有效地去规避它?我们像第一种人努力赚钱没有问题,但当财富积累到一定的高度,要想守得住,必须转变成第二种,阶梯式财富积累,追求平台高度,这就很有意义,安全平台至关重要。

什么样的工具适合去充当安全平台呢?保险是一个不错的选择。

保险是一种日能有效减少财富落差的工具,即使不幸遭遇风险,也不会让财富回到原点,而是回到有保障支撑的财富高点。

标准普尔家庭资产象限图被公认为是更为合理、稳健的家庭资产配比方式。

它把一个家庭的资产分成四个账户。

四个账户作用不同,所以资产额度配比和投资渠道也各有不同。

第一个“账户”是短期消费,也是我们常说的现在要花的钱。

人生四个阶段PPT参考幻灯片

01 单击此处添加标题 为子女购买教育基金 兼顾收益与成长平衡 为退休金做准备 意外伤害保险

投资以保本 安全为主

意外伤害保险

子女教育保险住院医疗保险住院医疗来自险重大疾病重大疾病

定期寿险

定期寿险 养老保险

养老保险收入

★★★★

★★★

★★★★

★★★★

★★★★

★★★★

★★★★

★★★★

★★★ ★

★★★★

★★★★ ★

意外伤害保险 住院医疗保险

➢ 透过保险,可以帮助我们完成实现孝敬父母的心愿。

定期寿险

2020/2/19

3

第二阶段:新小家庭

结婚是人生的一个重大转折,也是保险需求升高的第一阶段。 由于时代的进步以及社会结构的变迁,男主外女主内的时代已成为过去了。在现代社会里, 夫妻双方大多是共同负担起家庭的经济责任。因此,双薪家庭该如何规划保险,才能让家庭拥有 完整的照料及安全感呢? 对于一个双薪家庭而言,由于家庭的经济收入比较固定,对于保障的需求也就比较强烈。夫 妻双方都应充分考虑到整个家庭的风险,任何一方如果遭遇意外或疾病,都会对另一方和整个家 庭造成莫大的伤害。这一时期的保险设计,一般以家庭的主要经济支柱为主。夫妻双方都可以选 择保障性比较高的终身寿险、定期寿险并附加一定的重大疾病保险和意外险。同时也应尽早考虑 到未来的养老计划,建议购买一定的养老保险,对夫妻双方的老年生活早做规划。

2020/2/19

9

阶段状况:家庭责任减轻、人的寿命日益延长、医疗费用增加、生活费用逐渐增加退休

后收入大幅减少

购买理由:

a、养儿防老风险大、有失尊严、基本养老保险只提供基本保障

b、您的钱包里只有两种钱:一个是属于现在的您,一个是属于未来的一位老翁所有。

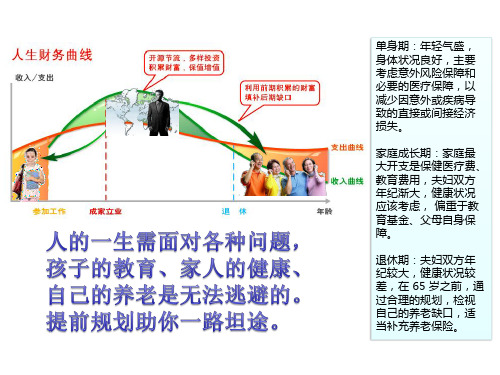

人生财务曲线图

家庭形成期:夫妻双方年纪较轻,健康状况较好,随着家庭的形成责任感和经济负担增 加,往往有房贷、车贷等压力。为保障一家之主在万一遭受意外后房屋供款不会中断, 可以选择交费少的定期险、意外保险、健康保险等,保险金额最好大于购房金额以及足 家够庭家成庭熟成期员:5自至身8的年工的作生能活力开、支工。作经处验于、家经庭济和状事况业都新达起到点高,峰有,强子烈女的完事全业独心立和,赚债钱务的 已愿逐望渐,减渴轻望,迅家速庭积成累员资不产再,增投加资,倾家向庭易负偏担于较激轻进。。人可到购中买年投,资身型体保的险机产能品明,显规下避降风,险在的 保同险时需,求又上是,资对金养增老值、的健好康方、法重。大疾病的要求较大。同时应为将来的老年生活做好安排, 保险作为强制性储蓄,累积养老金和资产保全,也是最好的选择。 退休期:夫妇双方年纪较大,健康状况较差,家庭负担较轻,收入较低,家庭财产逐渐 减少,保险意识强。 在 65 岁之前,通过合理的规划,检视自己已经拥有的人寿保险, 进行适当的调整。

终身 寿险 夫妻 互保

教育年金 重大疾病 终身寿险 养老寿险 少儿重疾 退休年金

高额终 身保险

单身期:年轻气盛, 身体状况良好,主要 考虑意外风险保障和 必要的医疗保障,以 减少因意外或疾病导 致的直接或间接经济 损失。

家庭成长期:家庭最 大开支是保健医疗费、 教育费用,夫妇双方 年纪渐大,健康状况 应该考虑, 偏重于教 育基金、父母自身保 障。

退休期:夫妇双方年 纪较大,健康状况较 差,在 65 岁之前,通 过合理的规划,检视 自己的养老缺口,适 当补充养老保险。

家庭成长期:家庭最大开支是保健医疗费、学前教育、智力开发费用,夫妇双方年纪渐 大,健康状况应该考虑,在未来几年里面临小孩接受高等教育的经济压力。通过保险可 以为子女提供经济保证,使子女能在任何情况下可接良好的教育。 偏重于教育基金、父 母单自身身期保:障年。轻购气车盛买,房身对体财状产况险良、好车,险收有入需较求低。但花销较大,主要考虑意外风险保障和必 要的医疗保障,以减少因意外或疾病导致的直接或间接经济损失。若父母需要赡养,需 要考虑购买定期寿险,以最低的保费获得最高的保障,确保一旦有不测时,用保险金支 持父母的生活。

图说人生不同阶段的财富需求18页PPT

46、法律有权打破平静。——马·格林 47、在一千磅法律里,没有一盎司仁 爱。— —英国

48、法律一多,公正就少。——托·富 勒 49、犯罪总是以惩罚相补偿;只有处 罚才能 使犯罪 得到偿 还。— —达雷 尔

50、弱者比强者更能得到法律的保护 。—— 威·厄尔

21、要知道对好事的称颂过于夸大,也会招来人们的反感轻蔑和嫉妒。——培根 22、业精于勤,荒于嬉;行成于思,毁于随。——韩愈

23、一切节省,归根到底都归结为时间的节省。——马克思 24、意志命运往往背道而驰,决心到最后会全部推倒。——莎士比亚

25、学习是劳动,是充满思想的劳动。——乌申斯基

谢谢!

l图说人生不同阶段的财富需求15页

• 为孩子建立一个教育金储备账户,以保证孩子未 来的教育费用;

• 为孩子建立一个伴随孩子的一生的现金流账户; • 为孩子准备一份具有保障功能的保险让他未来能

承担自己的责任。

生命表显示1000个20至40岁的人中,有1.6人没有任何征兆的突然去世;30岁9%、35岁15%、40岁23%无法照 顾孩子到22岁,万一遇到意外一切未了的责任和孩子的未来怎么办?

婚姻,是我们人生最重大的决策,拥有这项资产的意义非同小可,就像两家企 业的合并我们的资产增加了一倍,同时负债也增加了一倍。因婚姻我们有了孩子, 这是最重量级的资产,也是最重量级的负债---将是你后半生操劳与牵挂。

因婚姻而生的负债叫做责任。

疾病 意外

富裕

舒适

小康

贫穷

我们生活水平主要有四个阶段:贫穷、小康、舒适、富裕。 我和配偶是家庭支柱,我们努力工作就是为了提高和改善生活的水平,相信这也是我们工 作的动力。但是人生有两件事情是不可控制的,一是意外,一是疾病。如果这两件事有一 件发生在我们身上,我们家庭的生活水平将会如何呢?

每天你都在变老---老是一件无概率事件。养老是每一个公民---必然经历的人 生过程,养老的风险是---会活多长以及品质如何?同时财富传递在这个阶段也需要 重点考虑。

1. 生理风险:防止中断(积累期间加强意外和重疾保障) 2. 不可逆转:早做准备(越早准备越轻松) 3. 长寿风险:充分准备(生命长度不可预期,尽可能多做准

意外风险---损失弥补(意外保障保险) 健康风险---失能弥补(大病健康保险) 医疗风险---费用弥补(医疗费用保险) 身故风险---责任弥补万一网制作收集整理,转载请注明出 处,违 者必究

人生不同阶段的理财规划

投资建议

40%用于股票或成长型基金的投资,但要注意严格控制风险; 40%用于网贷理财海金仓,以应付子女的教育费用; 10%用于保险; 10%作为家庭备用。

阶段 第五阶段:家庭成熟期(子女工作到父母退休前:约15年)

投资重点

这期间,由于自己的工作能力、工作经验、经济状况都已达到了最佳状态,加上子女开始 独立,家庭负担逐渐减轻,因此,最适合积累财富,投资重点应侧重于扩大投资。但由于 已进入人生后期,万一风险投资失败,就会葬送一生积累的财富。所以,在选择投资工具 时,不宜过多选择风险投资的方式。此外,还要存储一笔养老金,并且这笔钱是雷打不动 的。保险是比较稳健和安全的投资工具之一,虽然回报偏低,但作为强制性储蓄,有利于 累积养老金和资产保全,是比较好的选择。

投资建议

60%用于投资于风险大、长期回报高的股票、基金等金融品种; 20%选择定期储蓄; 10%购买保险; 10%存为活期储蓄,以备不时之需。

阶段 第二阶段:家庭形成期(结婚到孩子出生前:1~5年)

投资重点

这一时期是家庭消费的高峰期。虽然经济收入有所增加和生活趋于稳定,但家庭的基本生 活用品还是比较简单。为了提高生活质量,往往需要支付较大的家庭建设费用,如购买一 些较高档的生活用品、每月还购房贷款等。此阶段的投资重点应放在合理安排家庭建设的 费用支出上,稍有积累后,可以选择一些收益较高的理财产品,以期获得更高的回报。

阶段 第一阶段:单身期(参加工作到结婚前:2-5年)

精力旺盛,因为要为未来家庭积累资金,所以,投资的 重点是要努力寻找一份高薪工作,打好基础。也可拿出部分储蓄进行高风险投资,目的是 学习投资的经验。另外,由于此时负担较轻,年轻人的保费又相对较低,可为自己买点人 寿保险,减少因意外导致收入减少或负担加重。

人生三阶段理财课件

从50岁开始,到60岁,将拥有20844元。

可以看出,时间越长,钱增长得越快、越多。因此我说钱是长跑运动员、 耐力型选手,时间越长,跑得越快,越跑到后面,冲劲越足。如果你了解钱 的这种习性,还会觉得一个月投资100元效果不明显吗?每个人都可以做到这 一点,如果能养成节省的习惯、投资的习惯,钱少的人就一样可以成为有钱 人,时间越长效果越明显。

走出理财观念上的误区 烈火燃烧着黄龙旗。是的,我们应该记住那一段屈辱的历史,但我们更重要的责任是创造新的历史,灿烂的,辉煌的,不留遗憾的历史。

• 在要不要理财和怎样理财的问题上,至少 存在以下八个误区。走出这些理财观念上 的误区,是搞好理财的前提。

烈火燃烧着黄龙旗。是的,我们应该记住那一段屈辱的历史,但我们更重要的责任是创造新的历史,灿烂的,辉煌的,不留遗憾的历史。

烈火燃烧着黄龙旗。是的,我们应该记住那一段屈辱的历史,但我们更重要的责任是创造新的历史,灿烂的,辉煌的,不留遗憾的历史。

第三个误区:工作忙,没时间理财。

• 我觉得这完全是在给自己找借口。连大文 豪鲁迅都坚持记账,我们普通人每天挤出 10分钟记记账,每天挤出1小时学学理财知 识,都是没问题的。

烈火燃烧着黄龙旗。是的,我们应该记住那一段屈辱的历史,但我们更重要的责任是创造新的历史,灿烂的,辉煌的,不留遗憾的历史。

• 理财误区六:【赚钱比省钱重要】 决定一个人的财富多少是一个人的【支出】而不是他的 【收入】。 理财应从消费着手,从省钱开始,要【量入为出】,合理 管理现金流,不能绷得太紧,否则就会出现财务危机。 【收入】像河流,【财富】像水库,花出去的钱就是流出 去的水,只有【剩下】的才是你的财。如果你是“月光族”, 那还有什么财可理。

图说人生不同阶段的财富需求

6. 除了高额的医疗费用我们会因为这个风险损失我们本应该继续创造的财富,还有住院期 间家属的花销和自己工资奖金收入的损失。

备) 4. 人性风险:严守纪律(养老金需独立帐户,专款专用) 5. 通胀风险:谨慎选择(需要选择一个稳健能够超越CPI的

投资渠道) 6. 政策风险:合理规避(充分理解政策趋势,合理运用保险

的优势)

生命宽度可控,生命长度不可控

疾病 意外

退休

生活费 医疗费 最后的费用 财富传递

退休以后我们需要3笔钱,很重要。 第一笔钱就是我们的生活费。这笔钱是最大的。因为我们可能从60岁退休以后最少要准备 20年以上费用,这也是我们最大的一笔退休费用。 第二笔是医疗费,退休以后我们的年龄也意味着进入了大病高发期。 第三个就是我们最后的费用,百年归老也是费用 现在,我们要好好问问自己,有没有为退休后的自己准备了这3笔钱?

有时,我们不能延长生命来照顾亲人 但可以通过人寿保险,延长自己的经济生命来履行

让 爱与责任没有缺口

爬坡人生

是不是每个家庭都是一家之主拉着车往上走呢?

疾病

意外 富裕

小康 一般 贫穷

1.幸福的生活就像走上坡路,分为贫穷、一般、小康、富裕四个阶段 2.每个家庭都有一辆幸福快车,车里坐着父母、孩子和配偶 3.是不是每个家庭都是一家之主拉着车往上走呢? 4.是不是每个家庭都把车拉到山顶了呢? 5.因为一场意外、一场疾病会造成收入中断,是不是车子一定会下滑?

面对风险,财务支持是根本。需要未雨绸缪,提前准备—笔充足的应急金,以备重疾和意外 风险的发生。