计量经济学讲义第九讲(共十讲)

2024版计量经济学全册课件(完整)pptx

REPORTING

2024/1/28

23

EViews软件介绍及操作指南

EViews软件概述

EViews是一款功能强大的计量经济学 软件,提供数据处理、统计分析、模型

估计和预测等功能。

统计分析与检验

2024/1/28

详细讲解EViews中的统计分析工具, 包括描述性统计、假设检验、方差分

析等。

数据导入与预处理 介绍如何在EViews中导入数据,进行 数据清洗、转换和预处理等操作。

随着大数据时代的到来,机器学 习算法在数据挖掘、预测和分类 等方面展现出强大的能力,为计 量经济学提供了新的研究工具和 方法。

机器学习在计量经济 学中的应用领域

机器学习在计量经济学中的应用 领域广泛,如变量选择、模型选 择、非线性模型估计、高维数据 处理等。

机器学习在计量经济 学中的常用算法

机器学习在计量经济学中常用的 算法包括决策树、随机森林、支 持向量机(SVM)、神经网络等。 这些算法可以用于分类、回归、 聚类等任务,提高模型的预测精 度和解释力。

面板数据特点

同时具有时间序列和截面数据的特征,能够提供更多的信息、更多的变化、更少共 线性、更多的自由度和更高的估计效率。

2024/1/28

20

固定效应模型与随机效应模型

固定效应模型(Fixed Effects Model)

对于特定的个体而言,其截距项是固定的,不随时间变化而变化。

随机效应模型(Random Effects Mode…

经典线性回归模型

REPORTING

2024/1/28

7

一元线性回归模型

模型设定与参数估计

介绍一元线性回归模型的基本形式, 解释因变量、自变量和误差项的含义, 阐述最小二乘法(OLS)进行参数估 计的原理。

计量经济学课件PPT课件

非线性模型转换方法

多项式回归

通过引入自变量的高次项,将非线性关系转化为线性 关系进行处理。

变量变换

对自变量或因变量进行某种函数变换,以改善模型的 拟合效果。

非参数回归

不假定具体的函数形式,通过数据驱动的方式拟合非 线性关系。

实例分析:金融时间序列预测

数据准备

收集金融时间序列数据,如股票 价格、交易量等,并进行预处理。

模型选择依据

Hausman检验,LM检验等。

实例分析:经济增长收敛性问题研究

研究背景

探讨不同国家或地区间经济增长差异及其收 敛性。

模型构建

选择合适的面板数据模型,设定经济增长收 敛假设。

实证分析

收集相关数据,运用计量经济学软件进行回 归分析,检验收敛性假设是否成立。

结论与政策建议

根据实证结果得出结论,提出促进经济增长 收敛的政策建议。

机器学习算法与计量经济学模型结合

将机器学习算法与传统计量经济学模型相结合,形成更具解释性和预测能力的混合模型。

大数据背景下计量经济学挑战与机遇

01

大数据背景概述

数据量巨大、类型多样、处理速度快等 特点。

02

计量经济学面临的挑 战

数据质量、计算效率、模型可解释性等 问题。

03

计量经济学面临的机 遇

利用大数据技术挖掘更多信息,提高模 型预测精度和政策评估效果;同时推动 计量经济学理论和方法的发展创新。

Geary's C指数

与Moran's I指数类似,也是用于检验全局空间自相关。

LISA集聚图 用于检验局部空间自相关,可以直观展示空间集聚或异常 值区域。

空间滞后和空间误差模型选择

空间滞后模型(SLM)

计量经济学课件(全)

计量经济学第一章绪论目前,在经济学、管理学以及一些相关学科的研究中,定量分析用得越来越多。

所谓定量分析,即揭示经济活动中客观存在的数量关系。

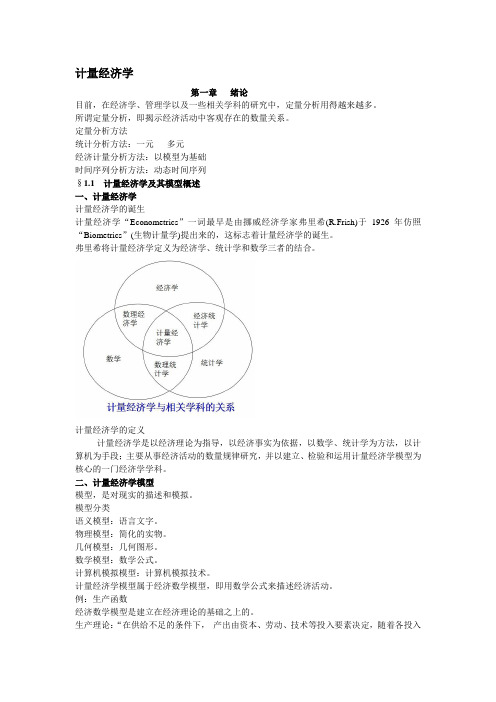

定量分析方法统计分析方法:一元多元经济计量分析方法:以模型为基础时间序列分析方法:动态时间序列§1.1 计量经济学及其模型概述一、计量经济学计量经济学的诞生计量经济学“Econometrics”一词最早是由挪威经济学家弗里希(R.Frish)于1926年仿照“Biometrics”(生物计量学)提出来的,这标志着计量经济学的诞生。

弗里希将计量经济学定义为经济学、统计学和数学三者的结合。

计量经济学的定义计量经济学是以经济理论为指导,以经济事实为依据,以数学、统计学为方法,以计算机为手段;主要从事经济活动的数量规律研究,并以建立、检验和运用计量经济学模型为核心的一门经济学学科。

二、计量经济学模型模型,是对现实的描述和模拟。

模型分类语义模型:语言文字。

物理模型:简化的实物。

几何模型:几何图形。

数学模型:数学公式。

计算机模拟模型:计算机模拟技术。

计量经济学模型属于经济数学模型,即用数学公式来描述经济活动。

例:生产函数经济数学模型是建立在经济理论的基础之上的。

生产理论:“在供给不足的条件下,产出由资本、劳动、技术等投入要素决定,随着各投入要素的增加,产出也随之增加,但要素的边际产出递减。

” 建立初始模型初始模型的特点模型描述了经济变量之间的理论关系;通过模型可以分析经济活动中各因素之间的相互影响,从而为控制经济活动提供理论指导;认为这种关系是准确实现的;模型并没有揭示各因素之间的定量关系,因为参数未知。

模型的改进以1964-1984年我国工业生产活动的数据作为样本,估计得到:改进模型的特点1.用随机性的数学方程描述现实的经济活动与经济关系。

2.揭示了经济活动中各因素之间的定量关系。

3.可用于对研究对象进行深入的研究,如结构分析、生产预测等。

初始模型——数理经济学模型数理经济学模型:由确定性的数学方程所构 成,用以揭示经济活动中各因素间的理论关系。

最全计量经济学课件(所有章节打包)

GNP 10201.4 11954.5 14922.3 16917.8 18598.4 21662.5 26651.9 34560.5 46670 57494.9 66850.5 73142.7 76967.2

80579.36 88189.6

截面数据(cross-section data)

• 在某一时刻所观察到的一组个体的数据。 • 这类数据反应个体在分布或者结构上的差

1998 2011.31 1336.38 4256.01 1486.08 1192.29 3881.73 1557.78 2798.89 3688.20

1999 2174.46 1450.06 4569.19 1506.78 1268.20 4171.69 1660.91 2897.41 4034.96

• 费瑞希:“对经济的数量研究有好几个 方面,其中任何一个就其本身来说都不 应该和经济计量学混为一谈。因此,经 济计量学与经济统计学绝不是一样的。 它也不等于我们所说的一般经济理论, 即使这种理论中有很大部分具有确定的 数量特征,也不应该把经济计量学的意 义与在经济学中应用数学看成是一样的。

一、什么是计量经济学

计量经济学构成要素

经济理论 模型

计量经济模型

数据 精炼的数据

数理统计理论 计量经济理论

采用计量经济技术并使用精练数据估计计量经济模型 应用

结构分析

经济预测

政策评价

计算机

三大要素

• 经济理论 • 数据 • 统计推断 • 经济理论、数据和统计理论这三者对于真

正了解现代经济生活中的数量关系都是必 要的,但本身并非是充分条件。三者结合 起来就是力量,这种结合便构成了计量经 济学。

• 经济数据是计量经济分析的材料。 • 经济数据是经济规律的信息载体。

第九讲第十讲框架结构侧移计算及限值

图14-21

5.梁端弯矩调幅

1)为什么要进行调幅

(1)按照框架结构的合理破坏形式,在梁端出现塑性铰是 允许的,为了便于浇捣混凝土,也往往希望节点处梁的负钢筋放 得少些; (2)而对于装配式或装配整体式框 架,节点并非绝对刚性, 梁端实际弯矩将小于其弹性计算值。 因此,在进行框架结构设计时,一般均对梁端弯矩进行调幅, 即人为地减小梁端负弯矩,减少节点附近梁顶面的配筋量。

(7)框架柱的纵向受力钢筋不宜在节点中切断, 柱纵筋接头位置应尽量选择在层高中间等弯矩较 小的区域。 (8)顶层柱的纵筋应在梁中锚固,如图14-25所示。 当顶层节点处梁截面高度足够时,柱纵向钢筋可 用直线方式锚固,其锚固长度按上册式(5-27) 计算,同时必须伸至梁顶面,如图14-25(a)所 示;当顶层节点处梁截面高度小于柱纵筋锚固长 度时,柱纵向钢筋应伸至梁顶面然后向节点内水 平弯折,如图 14-25(b)所示;当楼盖为现浇, 且板的混凝土强度等级不低于C20时,柱纵向钢 筋水平段亦可向外弯入框架梁,如图14-25(c) 所示。

钢筋混凝土框架柱,其计算长度应根据框架不同的 侧向约束条件及荷载情况,并考虑柱的二阶效应(由轴 向力与柱的挠曲变形所引起的附加弯矩)对柱截面设计 的影响程度来确定。 按《混凝土结构设计规范》GB50010-2002规定如下: 1.一般多层房屋的框架结构 柱的计算长度可取为 现浇楼盖:底层柱l0 =1.0H; 其他层柱l0 =1.25H; 装配式楼盖:底层柱 l0 =1.25H;

计量经济学讲义第十讲(共十讲)

第十讲 ARCH 模型及其扩展一、数学准备:迭代期望定律我们在第二讲中的笔记部分涉及到迭代期望定律。

作为复习,此处把该定律再展示一次。

如果信息集Θ⊆Ω,则有][()()E E X E X ΩΘ=Θ,此即迭代期望定律。

为了理解上述等式,考虑一个极端情况:Ω包含了全部的信息,则基于信息集Ω对x 的预测将没有任何预测误差,即有:()E X X Ω=,因此必有][()()E E X E X ΩΘ=Θ。

另外,无条件期望所对应的信息集是空集,因此按照迭代期望定律必有:[()]()E E XE X Ω=。

二、ARCH 模型考虑如下一个模型:01t t t y x φφε=++ (1)其中t tv ε=t v 是白噪声,方差为21vδ=;t v 和(1)t i i ε-≥相互独立;0110,,...,0,1ppi i a a a a =>≥<∑。

对上述模型,可以验证: (1))0(t E ε=练习:证明上式。

(2))0,0(t t i i E εε-=≠,即误差项序列无关。

证明:首先,,...,,...,1212,,...,,,...,)))0(((t t t t i t i t i t p t i t t t p t i t t E E E εεεεεεεεεεεεεε-----------=== 其次,按照迭代期望定律有:,...,12,,...,)])[((t t t i t i t p t i t t E E E εεεεεεεε------=因此有:)0,0(t t i i E εε-=≠(3)201)1(tpii a a E ε==-∑证明:22220011[()]())(tppt i t i i t i i i v a a a a E EE εεε--==+=+=∑∑令2)(t t x E ε=,则有差分方程:01t t i pi i x a a x -==+∑由于11,...,0,1ppi i a a a =≥<∑,故上述差分方程满足平稳性的充分条件:11pii a =<∑(参见第八讲附 录),因此,当t 趋于无穷大时t x 收敛于均衡值x*,其中01pi i xa a x**==+∑,即11pii a a x*==-∑。

计量经济学讲义第九讲(共十讲)

第九讲 协整与误差修正模型一、协整的定义假设时间序列12,,...,t t ktxx x 都属于d 阶单整序列I(d),即各时间序列在差分d 次后将变为平稳序列。

如果一非零的常数向量12)(,,...,k a a a '使得:1212(),0...t t kt k x x x I d b b d a a a -<≤+++则称12,,...,t t ktxx x 之间存在阶数为(d,b )的协整关系,i a 是协整参数。

经济变量的单整阶数往往不会超过2。

在实践中经常出现的情况是,12,,...,t t ktx x x 都是一阶单整的,因此,如果12,,...,t t ktxx x 协整,则:1212(0)...t t kt k x x x I a a a +++二、关于协整的经济学含义当很多变量都含有单位根时,除非有一种机制把这些变量联系在一起,否则这些变量会不受约束的各自漫游。

问题是存在这种机制吗?经济学理论经常表明变量间存在某种长期均衡关系。

如果情况确实如此,那么各变量对这种长期均衡关系的偏离不会持久。

因此,经济学理论所表明的长期均衡关系往往暗示了一种把各变量联系在一起的内在机制。

这种机制就是变量间的协整关系。

例一:期货价格是对未来现货价格的预期。

在理性预期假设下,期货价格不会系统性地偏离未来现货价格,因此,期货价格与未来现货价格是协整的。

例二:购买力平价理论认为,本国物价p 与外国物价p *之比决定了名义汇率的均衡值。

名义汇率不应该长期偏离其均衡值,因此,e 与p/p *是协整的。

例三:按照定义,名义利率=实际利率+预期通胀率。

在长期均衡中,按照理性预期假设,预期通胀率将等于通胀率;按照费雪假设(Fisher hypothesis ),实际利率等于自然利率。

假定自然利率为一常数,则名义利率与通胀率的长期均衡关系是名义利率=常数+通胀率。

因此,名义利率与通胀率是协整的。

三、协整检验(一)协整参数已知例如,如果(1),(1)tt x I y I ,现在假设两变量协整,且协整参数为θ。

计量经济学讲义 共十讲

第一讲 普通最小二乘法的代数一、 问题假定y 与x 具有近似的线性关系:01y x ββε=++,其中ε是随机误差项。

我们对01ββ、这两个参数的值一无所知。

我们的任务是利用样本数据去猜测01ββ、的取值。

现在,我们手中就有一个样本容量为N 的样本,其观测值是:1122(,),(,),...,(,)N N y x y x y x 。

问题是,如何利用该样本来猜测01ββ、的取值?为了回答上述问题,我们可以首先画出这些观察值的散点图(横轴x ,纵轴y )。

既然y 与x 具有近似的线性关系,那么我们就在图中拟合一条直线:01ˆˆˆy x ββ=+。

该直线是对y 与x 的真实关系的近似,而01ˆˆ,ββ分别是对01,ββ的猜测(估计)。

问题是,如何确定0ˆβ与1ˆβ,以使我们的猜测看起来是合理的呢?笔记:1、为什么要假定y 与x 的关系是01y x ββε=++呢?一种合理的解释是,某一经济学理论认为x 与y 具有线性的因果关系。

该理论在讨论x 与y 的关系时认为影响y 的其他因素是不重要的,这些因素对y 的影响即为模型中的误差项。

2、01y x ββε=++被称为总体回归模型。

由该模型有:01E()E()y x x x ββε=++。

既然ε代表其他不重要因素对y 的影响,因此标准假定是:E()0x ε=。

故进而有:01E()y x x ββ=+,这被称为总体回归方程(函数),而01ˆˆˆy x ββ=+相应地被称为样本回归方程。

由样本回归方程确定的ˆy与y 是有差异的,ˆy y -被称为残差ˆε。

进而有:01ˆˆˆy x ββε=++,这被称为样本回归模型。

二、 两种思考方法法一:12(,,...,)N y y y '与12ˆˆˆ(,,...,)N y y y '是N 维空间的两点,0ˆβ与1ˆβ的选择应该是这两点的距离最短。

这可以归结为求解一个数学问题:由于ˆi i y y -是残差ˆi ε的定义,因此上述获得0ˆβ与1ˆβ的方法即是0ˆβ与1ˆβ的值应该使残差平方和最小。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第九讲 协整与误差修正模型一、协整的定义假设时间序列12,,...,t t ktxx x 都属于d 阶单整序列I(d),即各时间序列在差分d 次后将变为平稳序列。

如果一非零的常数向量12)(,,...,k a a a '使得:1212(),0...t t kt k x x x I d b b d a a a -<≤+++则称12,,...,t t ktxx x 之间存在阶数为(d,b )的协整关系,i a 是协整参数。

经济变量的单整阶数往往不会超过2。

在实践中经常出现的情况是,12,,...,t t ktx x x 都是一阶单整的,因此,如果12,,...,t t ktxx x 协整,则:1212(0)...t t kt k x x x I a a a +++二、关于协整的经济学含义当很多变量都含有单位根时,除非有一种机制把这些变量联系在一起,否则这些变量会不受约束的各自漫游。

问题是存在这种机制吗?经济学理论经常表明变量间存在某种长期均衡关系。

如果情况确实如此,那么各变量对这种长期均衡关系的偏离不会持久。

因此,经济学理论所表明的长期均衡关系往往暗示了一种把各变量联系在一起的内在机制。

这种机制就是变量间的协整关系。

例一:期货价格是对未来现货价格的预期。

在理性预期假设下,期货价格不会系统性地偏离未来现货价格,因此,期货价格与未来现货价格是协整的。

例二:购买力平价理论认为,本国物价p 与外国物价p *之比决定了名义汇率的均衡值。

名义汇率不应该长期偏离其均衡值,因此,e 与p/p *是协整的。

例三:按照定义,名义利率=实际利率+预期通胀率。

在长期均衡中,按照理性预期假设,预期通胀率将等于通胀率;按照费雪假设(Fisher hypothesis ),实际利率等于自然利率。

假定自然利率为一常数,则名义利率与通胀率的长期均衡关系是名义利率=常数+通胀率。

因此,名义利率与通胀率是协整的。

三、协整检验(一)协整参数已知例如,如果(1),(1)tt x I y I ,现在假设两变量协整,且协整参数为θ。

为了检验上述假设,可以对t t y x θ-进行单位根检验。

如果拒绝t t y x θ-具有单位根的原假设,则不拒绝y t 与x t 具有协整关系的原假设。

(二)协整参数未知:EG 两步法经常的情况是协整参数未知,例如在上例中θ未知。

按照Engle & Granger(1987)提出的EG 两步法,我们首先利用OLS 法估计模型t t t y x αβε=++并得到残差ˆt ε;接下来对残差序列进行单位根检验:11ˆˆˆpiti t t i t γνεεβε=--=++∆∆∑应该注意到,由于残差均值为零,因此对残差序列进行单位根检验时我们并没有加入截距项。

在进行上述检验时特别值得注意的是,由于我们利用ˆt ε来近似t ε(误差项观测不到),故单位根检验所用的临界值表不同于通常的单位根检验临界值。

事实上,此时的临界值还取决于第一步回归方程的形式。

Hamilton(1994,p.766)给出了临界值表:问题是我们在第一步如何选择回归模型呢?一般的准则是,如果各变量并没有表现出明显的确定性趋势,则选择回归模型(2);如果有变量表现出明显的确定性趋势,则选择回归模型(3);一般不选择模型(1)。

前面的例子是两变量情形,如果涉及到多变量,我们仍然可以利用EG 两步法,但要参照不同的临界值表,可参见Stock & Watson(Second Edition,p659-651)。

然而在多变量情形下一个问题是,可能存在多个协整关系,但EG 两步法并没有考虑到这一点,因此,利用EG 两步法检验多变量协整检验是有缺陷的,而此时标准的检验方法是Johansen(1995)法,可参见较高级的教科书。

笔记:如果有m 个I(1)变量,那么最多可能有m-1个独立的协整关系。

为了理解这一点,我们假设m 个I(1)变量有m 个独立的协整关系,则这m 个I(1)变量必定分别可以表示成m 个平稳误差项的线性函数。

显然m 个平稳误差项的线性函数是平稳的,而这将使m 个变量都是I(1)变量的前提条件不成立。

四、协整参数估计与推断对于两变量情形,当变量间具有协整关系时,建立模型:t t t y x αβε=++并利用OLS 法进行估计获得协整参数估计ˆβ。

ˆβ随着样本容量的增加会比通常的收敛速度更快地收敛于β,此即所谓的ˆβ估计量具有超一致性。

问题是,获得ˆβ仅仅是一方面,我们还需要对ˆβ进行假设检验。

然而,棘手之处在于,ˆβ的分布是非标准的。

因此,通常的t 检验在这里是不适用的。

事实上,我们在利用EG 两步法时甚至不给出参数估计量的标准误,因为给出标准误也没有多大用处!我们能不能既获得协整向量的估计同时又能够利用通常的t 检验或者F 检验?回答是肯定的。

按照动态OLS (DOLS )法,我们可以对模型:pt t t j t j j px y x u λαβ-=-∆+=++∑进行OLS 估计。

我们不但获得ˆβ,而且此时对任意系数参数的假设检验都可以利用t 检验或者F 检验。

关于p 值的选择,标准的实践是p=2。

关于DOLS 参见Stock & Watson(SecondEdition,p660)。

关于多变量协整系数的估计与推断,标准的方法是Johansen(1995)法,可参见较高级的教科书。

五、误差修正模型 (一)一个故事一个喝醉了酒的女孩从酒吧出来随意行走。

女孩的男朋友一直在她身边照顾她。

因此,如果单独观察男孩子的行走路线,我们将发现他也是在随意行走。

然而,男孩与女孩各自的行走路线显然具有稳定的关系。

男孩喜欢抽烟,但不幸的是他没有打火机。

因此,在行走过程中,男孩不时离开女孩去向其他人借打火机。

不过在点好香烟后,男孩会跟上女孩。

(二)Granger 表示定理:当变量间存在协整关系,必存在误差修正机制。

回到刚才的故事。

女孩的位移与男孩的位移都是随机游走过程,但两者存在协整关系。

当男孩的位移偏离了女孩的位移,则均衡误差出现了,接下来男孩的位移将作出调整,试图继续维持均衡关系。

应该注意到,当均衡误差出现时,女孩由于喝醉了,她不会作出调整,作出调整的是男孩;然而,如果女孩半醉半醒,她或许也将作出调整。

但无论如何,总是存在一种调整机制。

(三)误差修正模型(ECM )以两变量为例。

假设,t t y x 都是一阶单整的,但两者具有协整关系:y x θ=。

根据Granger 表示定理,此时应该存在误差修正模型:11112112()()t t t t t t t t y y x x y x λθελθε⎧⎪⎨⎪⎩----∆=-+∆=-+ 其中12t t εε、为白噪声。

思考题:(1)1λ、2λ被称为调整速度。

1λ与2λ会同时为零吗?(2)当1λ不为零时,其符号是正还是负?当2λ不为零时,其符号是正还是负?(3)1λ与2λ其绝对值会大于1吗?笔记:1、当120,0λλ=≠时,则称y t是弱外生变量。

2、尽管误差修正模型表现为联立方程形式,但我们可以对每一个方程分别进行OLS估计。

由于11()t t y x θ---平稳,故针对ˆiλ可以利用通常的t 检验。

3、如果12t t εε、并不是白噪声,那么可以引入众多t i t i x y --∆∆、项,以使新的误差项是白噪声。

4、如果有变量表现出明显的确定性趋势,则在模型中增加截距项。

5、当协整参数θ未知时,对ECM 的估计可以采用两步法:首先利用OLS 估计获得协整参数的超一致估计ˆθ,然后用ˆθ代替θ,对ECM 进行估计。

在多变量情况下,由于可能存在多个独立的协整关系,则ECM 中将存在多个误差修正项。

对这种情形,Johansen(1995)提出了基于极大似然估计法的系统估计方法。

笔记:扩展上面的故事。

假定女孩还养了一只狗,在女孩行走过程中,这只狗不时受到气味的诱惑而离开主人,但它马上又会跑到主人身边。

男孩非常讨厌这只狗,如果他看见这只狗离自己太近,他甚至踢它一脚。

从理论上看,现在存在两个独立的协整关系:男孩位移与女孩位移的协整关系(A );狗的位移与女孩位移的协整关系(B )。

不过表面看来,似乎存在四个协整关系,即上面的两个协整关系再加上三者位移的协整关系(C )和狗的位移与男孩位移的协整关系(D ),但事实上C 不是独立于A 和B 的,而D 是虚假的。

由此可以看出多变量协整检验的复杂性。

例如,基于EG 两步法针对上例进行三变量协整检验,我们将得到结果C ,但我们知道C 并未反映事情的本质。

要得到结果A 与B ,同时又需要拒绝结果D ,此时利用三变量ECM 模型来进行协整检验是一个好办法。

显然,如果男孩与狗都不对基于协整关系D 所产生的均衡误差作出调整,那么我们将拒绝结果D 。

六、补充知识点:Granger 因果关系检验 (一)定义与检验方法在预测t Y 时,如果利用t X 的过去值与t Y 的过去值比仅仅利用t Y 的过去值能取得更好的预测效果,那么称t X 为t Y 的格兰杰原因。

注意,格兰杰因果关系是预测意义上的。

笔记:1、我们先观察到A ,接着才观察到B ,则可以初步认为A 是B 的格兰杰原因。

格兰杰因果关系与逻辑上的因果关系是两回事,A 是B 的格兰杰原因并不意味着在逻辑上A 是B 的原因。

例如,冬天将来临,大雁南飞,在这里,大雁南飞是冬天到来的格兰杰原因,而在逻辑上,冬天到来是大雁南飞的原因。

2、在现实经济中,我们经常发现,在货币扩张之后经济开始复苏。

一些研究者凭此认为,货币是非中性的。

现在我们已知道,这最多意味着货币量是实际GDP 的格兰杰原因,而这并不构成货币扩张是经济复苏逻辑上的原因的证据。

从逻辑上看,经济复苏或许是货币扩张的原因。

例如,厂商预期到经济复苏从而为预期的产出增加做准备,开始购买原材料,这导致货币需求增加,央行为稳定物价,从而投放更多的货币。

Eviews 软件在检验格兰杰因果关系时所默认的的模型是:11112211p p t j t j j t j t j j p p t j t j j t j tj j X c X Y Y c Y X αβεγσε--==--==⎧⎪⎪⎪⎨⎪⎪⎪⎩=+++=+++∑∑∑∑12t t εε、为白噪声。

(1)当约束条件1...0p ββ===成立时,y 不是x 的格兰杰原因,反之则相反; (2)当约束条件1...0p σσ===成立时,x 不是y 的格兰杰原因,反之则相反;(3)当上述两个约束条件皆不成立时,则x 与y 互为格兰杰原因。

为了检验这些原假设,我们首先利用OLS 法估计模型:1111ppt j t j j t j t j j X c X Y αβε--===+++∑∑并进行F 检验,其原假设是01:...0p Hββ===。