2015年度苏州房价涨势分析报告

2015年全国二线城市房价变动实证分析以郑州为例

2015年全国二线城市房价变动实证分析以郑州为例刘劲哲【摘要】With the development of social economy,the real estate industry development is facing all kinds of pressure.In the new market en-vironment,in order to achieve the healthy and stable development,China must maintain a sound and steady development of real estate,to ensure it plays a positive role in the development of nationaleconomy.Zhengzhou,as a central city of China,has a good geographical advan-tage.The reasonable development of Zhengzhou’s real estate is crucial for Henan and even the whole country.Through the analysis of the possibility of various economic indicators,the housing prices of 2015 in Zhengzhou will keep the upward trend and has the tiny possibility of decline or even collapse.%随着社会经济的发展,房地产业发展面临各种压力。

在新的市场环境下,我国经济要取得健康稳定的发展,必须保持房地产健康稳定的发展,确保房地产在国民经济发展中发挥积极的作用。

2015年8月中国房地产指数系统百城价格指数报告

“百城价格指数”8月百城住宅均价16个月来首现双涨:环比涨幅扩大,上涨0.95%;同比止跌转涨,上涨0.15%2015年9月1日中国指数研究院报道:根据中国房地产指数系统百城价格指数对100个城市新建住宅的全样本调查数据,2015年8月,全国100个城市(新建)住宅平均价格1为10787元/平方米,环比上涨0.95%,涨幅较上月扩大0.41个百分点。

从涨跌城市个数看,51个城市环比上涨,49个城市环比下跌。

与上月相比,本月价格环比上涨的城市数量增加5个,其中涨幅在1.00%以上的城市有14个,较上月增加1个;本月价格环比下跌的城市数量减少4个,其中跌幅在1.00%以上的城市有7个,较上月减少10个。

同比来看,全国100个城市(新建)住宅均价在经历连续十个月同比下跌后,于本月止跌,上涨0.15%。

综合来看,百城住宅均价则为16个月以来首次出现同比环比双双上涨。

按中位数计算,全国100个城市(新建)住宅价格中位数为7046元/平方米,环比上涨0.76%,同比下跌0.69%。

另外,北京、上海等十大城市(新建)住宅均价为19962元/平方米,环比上涨1.95%,涨幅较上月扩大0.80个百分点;同比上涨3.83%,涨幅较上月扩大2.53个百分点。

在今年一系列宽松政策影响下,楼市持续呈现回暖态势,8月市场成交继续保持稳定,百城价格指数环比涨幅扩大,并推动同比止跌转涨。

政策方面,8月26日央行再次降息降准,今年以来央行已三次全面降准四次降息,此次“双降”将进一步刺激消费者购房需求;供应方面,房企制定少量缓推的推盘策略,为“金九”旺季提前热身,重点城市供应量平稳释放;库存方面,供需两端表现均衡,库存压力继续释放。

展望未来,本月央行降息降准将为9月传统楼市旺季的到来再增动力。

在下一步地方政策积极配合、房企加快推盘的影响下,预计下月至年底楼市供需两端将继续升温,“金九”旺季或将如期而至。

价格方面,目前全国楼市仍以去库存为主基调,部分城市去化压力尚存,房价将继续保持平稳。

江苏省城市地价动态监测报告

江苏省城市地价动态监测报告2015年度江苏省地价所二〇一六年四月前言2015年是全面完成“十二五”规划的收官之年,也是全面深化改革的关键之年。

面对错综复杂的宏观经济环境和艰巨繁重的改革发展稳定任务,我省认真落实党中央、国务院决策部署和省委省政府工作要求,主动适应经济发展新常态,统筹做好稳增长、促改革、调结构、惠民生、防风险各项工作,经济社会发展总体平稳、稳中有进、稳中有好,“迈上新台阶、建设新江苏”实现良好开局。

2015年全省实现地区生产总值70116.4亿元,同比增长8.5%;一般公共预算收入8028.6亿元,同比增长11.0%;固定资产投资增长10.5%,房地产投资完成额同比下降1.1%,社会消费品零售总额增长10.3%①。

为及时了解全省土地市场运行态势,掌握全省城市地价变化信息,不断提高国土资源参与宏观调控的能力,根据江苏省国土资源厅统一部署和组织,江苏省地价所开展了全省2015年度地价动态监测工作,在此基础上分析汇总编制了本报告。

①数据来源:2015年江苏省国民经济和社会发展统计公报。

目录一、2015年度全省城市地价动态监测工作概况 (1)(一)监测范围 (1)(二)监测时段 (2)(三)工作任务 (2)(四)监测数据采集 (2)(五)监测对象与说明 (3)(六)地价内涵的设定 (3)(七)地价水平、地价指数的测算方法 (3)二、2015年度全省城市地价状况分析 (4)(一)全省地价总体状况 (4)(二)三大监测地区地价状况 (5)(三)江苏省省辖市市域地价状况 (6)(四)江苏省省辖市市区地价状况 (6)三、2015年度全省城市地价的主要影响因素分析 (6)(一)在区域经济和土地市场的共同作用下,综合地价微幅上升 (6)(二)政策组合效应初显,一定程度影响地价走势 (7)(三)房地产市场呈现分化态势 (7)(四)受实体经济下行和工业用地政策影响,工业地价增速放缓 (7)四、2016年度全省城市地价变化趋势预测 (8)2015年度江苏省城市地价动态监测报告一、2015年度全省城市地价动态监测工作概况全省城市地价动态监测工作是指对各监测区域通过划分商服、住宅、工业等用途地价区段,布设地价监测点并测算其地价,确定区段基准地价与地价指数,然后利用系列指标对城市地价状况进行描述与分析,最后形成城市地价监测报告并向社会发布。

2015年苏州房地产市场发展规划分析(含工业、商业、

苏州工业厂房整体市场供应分析

*数据来源:高力国际

• 受益于较为良好的产业基础及物流条件,苏州工业厂房市场发展较为成熟,截至2014年,全市工业厂房市场存量达到 近450万平方米

• 苏州工业厂房市场在2005年后获得较为快速增长,2005-2014十年间,工业厂房供应面积年均复合增长率达到近 14%;其中2008-2010年成为供应最为集中的时间;

借助教育、科技旅游等资源优势 而快速城市化的科技教育配套区

浒通 片区

浒通 组团

集生产、生活、生态相配套的 现代化产业区和北部新城

湖滨 片区

科技 城组团

湖滨

本案

组团

一流研发创新高 地和科技山水生态城

融太湖山水和田园风光 为一体的新农村样板区

• 苏州高新区主要定位于集创新科技生产、高端现代服务、人文生态居住、旅游休闲度假为一体的现代化新城 • 苏州高新区共有狮山、浒通、湖滨三个片区五个组团构成,各组团划分相对明显,区域规划特色分明,确保了不同区域间的

17.苏州新区中致工业园

80,000

18.苏州新区环保产业园A区

130,000

19.苏州新区环保产业园B区

258,897

20.苏州新区出口加工区多层标准厂房

200,000

21.苏州新区出口加工区单层标准厂房

100,000

22.苏州新区狮山工业坊

65,000

合计 *数据来源:高力国际

1,163,897

7.苏州工业园区苏相合作区 8.苏州工业园区苏春工业坊 9.苏州工业园区苏虹工业坊 10.苏州工业园区出口加工区B区(胜浦) 11.苏州工业园区现代工业坊 12.苏州工业园区唯亭创投工业坊 13.苏州工业园区科技工业坊 14.苏州工业园区科技工业坊二期

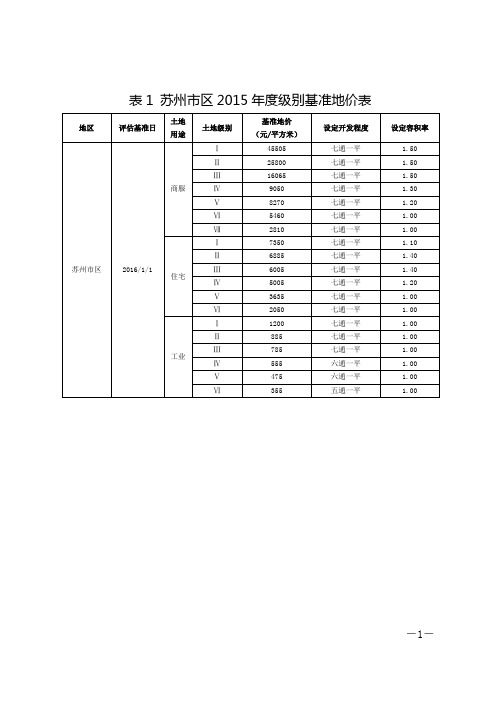

表1苏州区2015级别基准地价表

4

六通一平

1.30

9315

7165

320508001007S

城北东路

东至城北东路,南至北环快速路,西至城北东路,北至沪宁高速

4

六通一平

1.30

9075

6981

320508001008S

江星路

东至清塘路,南至清塘路,西至城北西路,北至城北西路

5

六通一平

Ⅶ

2810

七通一平

1.00

住宅

Ⅰ

7350

七通一平

1.10

Ⅱ

6885

七通一平

1.40

Ⅲ

6005

七通一平

1.40

Ⅳ

5005

七通一平

1.20

Ⅴ

3635

七通一平

1.00

Ⅵ

2050

七通一平

1.00

工业

Ⅰ

1200

七通一平

1.00

Ⅱ

885

七通一平

1.00

Ⅲ

785

七通一平

1.00

Ⅳ

555

六通一平

1.00

Ⅴ

475

六通一平

表1苏州市区2015年度级别基准地价表

地区

评估基准日

土地用途

土地级别

基准地价

(元/平方米)

设定开发程度

设定容积率

苏州市区

2016/1/1

商服

Ⅰ

45505

七通一平

1.50

Ⅱ

25800

七通一平

1.50

Ⅲ

16065

七通一平

1.50

2015年中国房地产市场形势总结(中房指数)

China Index Academy中国房地产市场形势总结中国指数研究院2015年6月1政策:货币政策逐步宽松,央行新一轮大幅降息降准,进一步强化对楼市回暖持续性的信心图:2008年以来五年期以上金融机构贷款利率及大型金融机构存准率走势图:2008年至今代表城市成交量与5年以上贷款利率、存准率变化走势事件:2015年2月4日和4月19日,央行公告决定分别普降金融机构存款准备金率,其中最新一次降准达1个百分点,为六年来降幅力度最大。

2014年11月21日、2015年2月28日和5月10日,央行分别发布通知下调金融机构人民币贷款和存款基准利率,降息后五年期以上贷款基准利率为5.65%,达到1991年以来最低水平。

影响:经济下行压力背景下,央行的货币政策操作空间将进一步放大。

新一轮降准降息是央行通过适度微调货币政策,为经济结构调整和转型升级营造宽松适度的货币金融环境。

对房地产市场来说,新一轮大幅降幅,将释放超过1万亿的流动性,促进企业融资与购房消费;降息则直接降低购房成本,刺激购房需求。

整体的量化宽松利好供需两端,房地产市场需求有望受货币刺激继续受益。

未来货币政策与信贷政策的结合效果,将是真正决定市场回暖趋势与持续的关键。

数据来源:中国人民银行,CREIS ,中国指数研究院整理19.5018.506.155.905.654.0%5.0%6.0%7.0%8.0%9.0%0.0%5.0%10.0%15.0%20.0%25.0%08/0108/0408/0708/1009/0109/0409/0709/1010/0110/0410/0710/1011/0111/0411/0711/1012/0112/0412/0712/1013/0113/0413/0713/1014/0114/0414/0714/1015/0115/04大型金融机构存准率(左)5年以上金融机构贷款利率(右)4%6%8%10%12%14%16%18%20%22%0500 1000 15002000 25003000 3500 4000 08-0108-0408-0708-1009-0109-0409-0709-1010-0110-0410-0710-1011-0111-0411-0711-1012-0112-0412-0712-1013-0113-0413-0713-1014-0114-0414-0714-1015-0115-04万平方米50个城市成交量(左)5年以上贷款利率(右)大型金融机构存准率(右)2政策:信贷政策积极调整,二套房首付降至四成,促改善性需求入市事件:2015年3月30日,《中国人民银行住房城乡建设部中国银行业监督管理委员会关于个人住房贷款政策有关问题的通知》出台,降低二套房首付比例至四成,降低公积金购买首套房首付比例至两成。

2015年中国房地产市场走势情况分析

2015年中国房地产市场走势情况分析《2015年2月全国房地产市场报告》指出,土地成交量继续回落,成交价格下降明显;房地产投资增速逐步放缓,新开工面积降幅加大;商品房销售量跌幅加剧,价格同比微涨;房企到位资金小幅回升,销售回款资金占比下滑。

总体而言,年初多项指标“跳水”,预计全年“先下后上”。

2015年中国房地产市场走势情况分析详情如下:2015年中国的全面深化改革进入关键阶段,宏观经济继续面临下行压力,风险有增加与蔓延态势。

把握调结构与稳增长的动态平衡,实现7%的GDP增长目标,既十分重要又面临挑战。

房地产是中国宏观经济与社会民生的重要构成部分,也处在下行的周期中,同时面临着去库存、去泡沫与防风险、防崩盘的任务。

通过及时的战略调整、相机的制度创新与适宜的政策操作,确保房地产积极调整和健康发展,进而促进中国宏观经济目标的顺利实现,这是中央决策部门面临的一个重要课题。

房地产市场基本面仍处亢奋后的疲弱期开始于2014年初的本次房地产市场调整,是长、中和短三个周期重合的调整。

这使本轮调整的时间更长、程度更深,也导致调整后的房地产市场未来的状况及预期将发生重要变化。

具体情况分析如下。

悲观预期将对量价产生收缩性影响。

随着住房告别短缺时代、不动产登记条例实施、房产税征收试点以及反腐力度的加大,2015年的房地产市场将延续谨慎和悲观的预期,对房地产投资产生负面影响。

货币政策对量价的积极影响将打折。

在松紧适度的稳健货币政策下,金融当局也将对金融机构信贷政策实施宽松的窗口指导,土地开发融资、住房抵押贷款和开发融资将有所改善。

但受到整体预期的影响,金融机构资金供应会持续谨慎,住房抵押贷款的优惠有限,开发放贷标准宽松有限。

更多相关内容请查阅中国报告大厅发布的《2015-2020年房地产行业市场竞争力调查及投资前景预测报告》。

供给方失去了涨价的主导权。

尽管开发企业掌握着房地产定价权,但在买方市场下难以有所作为。

第一,新增住房库存过多。

江苏苏州房地产住宅市场报

3、本月代表开盘项目

开盘项目——九龙仓时代上城

➢开盘楼座

28

2月5日推出28号楼小高层,共计20套,精装标准2500元,主力面积132平米;

项目截止1月29日可售房源配比情况一览

幢号1室1厅1卫2室2厅1卫3室2厅2卫4室2厅2卫套数汇总面积汇总套数面积套数面积套数面积套数面积

12幢20 20

17幢34 8 42

18幢20 20

1幢 5 18 23

26幢36 6 42

27幢15 15

28幢20 20

现场来人40组,去化5套左右;

开盘项目——中梁天御

➢

开盘楼座

项目于2012-2-18下午2点30分加推御府组团3和4

3种户型为117平米2+1房2厅2卫和89,92平米2+1房2厅2卫,共计130套房源;

4

3

贷款

不低于30%或60%

首付后余额

起

5)一次性付款总房价优惠3%规定时间内签约并付清全部房款

➢户型展示

主力户型如下

➢去化量

下午搜房网专场到场约45组客户,上午开发公司自己积累客户约100组;

当天117平米基本去化完毕,只剩余1楼和顶楼,小三房户型去化约50%,总计去化约103套;

开盘项目——旭辉·上河郡

➢开盘楼座

77

SP活动

附录二:住宅新增面积段统计

附录三:住宅成交面积段统计

附录四:酒店式公寓成交面积段统计

附录五:别墅成交面积段统计

地上面积。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015年度苏州房价“涨势”报告2015年,苏城楼市基本延续了2014年良好的回暖态势,特别是年中开始,土拍和商品房在售市场相互作用,再加上连续降息、二孩政策利好消息...成交热度直线攀升,至年底,多个热门板块甚至喊出“无房可卖”的口号,新建住宅成交量创下新高。

成交量走高的同时,20 15年度苏州房价的表现,更是一度夺得全国楼市“头条”效应,“涨价”话题热度极高。

从年初到年末苏州房价从10944走到13931据苏州住建局房地产市场管理处统计(不含政策性住房),苏州2015年新建住宅成交均价由1月份的10944元/㎡,到年末12月份,已涨至13931元/㎡,年头到年尾涨幅高达27.3%。

其中1、2月份,成交均价还是比较平稳;但节后小高峰的3月开始,成交量价便有了小幅的波动;6月份,全市新建住宅成交均价已经稳居11300元/㎡以上;10月份,这个数据更进一步,突破12500元/㎡;12月,住宅成交均价直接逼近一万四千元水平。

“涨价”热浪炙人,特别是第四季度,一波波土拍之后,买房难、抢房、涨价便一环扣一环,部分热销楼盘年底纷纷开始了“限量”推新的策略,少量多推,每推必涨,跟风追涨...都离不开一个大写的“涨”字,年底,除了偏远地段的少数几个盘,刚需购房者想要在苏州买到万元以下的新建住房,基本已是“求告无门”。

2015全年度,苏州新建住宅综合成交均价较2014年,整体上涨12.5%左右,这样大幅度的价格上扬,仅次于上一轮楼市疯狂走高的2009至201 0年;2015年的苏州楼市,也远远不是以往常说的“健康平稳”,而绝对是“激进”与“突破”。

看完了全市年度的价格走势,下面再来看看各大区域2015年的房价涨势。

涨幅NO.1园区年初至年末房价上涨48% 湖东热盘涨幅最高近七成园区房价一向就走在苏州各区之首,而园区房价的就市反应,也是各区中表现最为“激进”的。

2015年1月份,园区月度新建住宅成交均价14123元/㎡,到12月份,这个数据已经跳跃至20930元/㎡,较1月份足足涨了48.2%,涨幅力度位居各区之首。

如图所示,上半年3、4月份,节后楼市回温,园区住宅成交量开始上行,成交均价同步小幅上扬;后续年中土拍助力,房价热度不减;虽然9月份成交均价一度走低,但基本是受青剑湖板块及乡镇板块刚需盘的影响,湖东热盘出货不足,导致中低价位项目成交价格占到主导;四季度,湖东部分前地王项目面市,带动周边楼盘新一轮的价格波动,成交均价直线走高。

如果说前三季度还是试探性的涨价,那么四季度的园区,已经实打实的迈入了价格高涨的“轨道”。

从年度园区部分典型热盘来看,绝大部分主力在售项目,成交均价都是一路看涨的,湖东楼盘尤为突出。

作为近几年园区首屈一指的大盘,九龙仓时代上城一直不缺话题,千人抢房、一夜降价...就算在楼市低迷的调控期,该盘都屡屡博得园区购房者的极度关注,买房人选择的典型性热盘;2015年的时代上城,更是将这一年园区楼市的变化演绎的淋漓尽致,1月份网签均价仅仅只有13259元/㎡,但5月份开始,价格便一路攀升,一万四、一万七、一万八、一万九...每推新一次便迎来价格的上调,12月,整盘网签均价已飙升至22154元/㎡,较1月份足足上涨了67%,近七成的上涨力度,对于购房者来说,若是年初购买一套100㎡的房子,年底已经轻轻松松赚了90万左右。

周边白塘壹号、以及体育公园板块的七里香都、星公元名邸...等主力在售楼盘,价格表现同样跟进;再加上部分前期高价地项目的入市,价格战愈演愈烈。

因而,自住购房者恐慌,投资购房者空间大,园区四季度整体陷入了越涨越抢、越抢越少的供需不平衡状态,也带动周边片区跟风追涨。

涨幅NO.2姑苏区年初至年末房价上涨43%平江新城热盘年初13000年底破18000姑苏区年度房价上涨力度仅次于园区,不过由于目前姑苏区在售项目数量有限,主城板块本身就是以高端楼盘主打,而新城板块部分主力盘出货量基本在前三季度,四季度推新项目并不多,因而,年度房价虽然上涨力度不小,但远不如园区热度高。

不像年度园区跳跃性的、环比均价几千元的变动,也不同于本区域住宅成交量的起伏不定,姑苏区年度房价走势可以说一步一个脚印,上半年从几百元的环比小幅上涨,到近千元的慢慢上调,几乎逐月呈现递进式的价格上扬,积少成多,年初1月份的住宅成交均价123 45元/㎡,到年底12月份,新建住宅整体成交均价不知不觉已经攀升至17690元/㎡,年度房价上涨力度向园区跟进,同样高达四成以上。

姑苏区年度房价的逐步攀升,跟区域年度在售项目的性质不无关系。

刚需盘在去年的低开快销带动下,上半年再借着楼市持续回暖的助力,价格也便慢慢的小幅上调;下半年,尽管刚需盘出货已经差不多了,但改善型项目涨价跟进,二孩政策的利好,使得主打大中户型的楼盘都迎来新的“篇章”,园区换房进不去,姑苏区占据中心城区的优势,也算不错的选择。

因而,从年初到年尾,姑苏区可以说是持续的“闷头涨价”,在普通购房者后知后觉的疑虑中,部分前期刚需老盘进入尾声,新城板块也逐步开始了脱刚需化的步伐。

姑苏区年度销售的主力基本还是在新城板块,虽然主城板块也有如姑苏金茂府、南门世家等项目的在售,但定位相对偏高,出货量也相对有限,虽然年度下来,价格多多少少还是有一定的上调,可整体涨幅不大,涨价主要还是体现在刚需盘和一些初级改善型项目方面。

以星光耀广场为代表的刚需盘,上半年整体就有一定的价格上调,下半年虽然全市跟涨下也有小幅的价格调整,但前期跑量过快,导致下半年出货不足,年底基本没多少房源在售,所以年初到年尾虽然也有两成以上的涨价力度,但远不及一些初级改善型楼盘涨价瞩目。

中锐尚城花园、中海凤凰熙岸便是年度姑苏区房价上涨的典型案例,这部分楼盘紧靠古城区,地理位置和配套都相对完善,主要针对初级换房型家庭,2015年年初网签均价也基本只有一万三四千左右,但12月份签约均价已经高达一万八千元以上,涨幅三到四成。

可以说,2015年度,初改型楼盘占据了极大的政策利好和市场需求优势,在二孩换房家庭和一步到位购房者的追逐下,价格呈现出了极为快速的攀升。

涨幅NO.3高新区年初至年末房价上涨34%狮山板块开创价格新高地高新区年度房价上涨幅度虽然只排到第三,但热度表现基本向园区看齐,去年就开始的土拍效应、和一轨联通下园区的楼市变化,都给高新区楼市带来了极大的助力。

2015年初的高新区,新建住宅成交情况相对低迷,前三个月成交力度尚不及相城区。

而整个上半年,月度成交均价也是飘忽不定,万元上下小幅变动,基本就没有走稳万元水平。

但是下半年,高新区楼市开始了突变,随着成交量的走高,房价同步攀升,网签均价最高位在11月达到13948元/㎡,虽然12月略有回落,但年初至年底依然有34%的上涨力度。

高新区下半年房价的追涨,除了大市环境的整体影响,中心狮山板块部分前期拍下的高地价项目入市也是绝对助力,仁恒、招商、绿城、佳兆业等基本都是以改善型中高端项目定位,房价2.0时代的呼声对在售老盘无疑起到了拉升作用;再加上一轨串联的园区下半年热盘屡推屡涨价,楼市风向标的作用,对于一号线西段狮山路沿线龙湖、中旅等老盘,跟涨也就顺其自然了。

至年底,狮山路板块毋容置疑的迈入了房价2.0时代;继园区之后,高新区狮山板块在品牌房企大创收下,也创下了苏城房价的又一个新高地。

高新区年度房价走势来看,狮山板块是主力,但北部浒通板块和西部高新科技城板块同样不甘落后,部分年初网签均价只有八千元出头的刚需盘,年底成交价已经明显在万元以上了。

同时,对于改善型购房来说,上下半年也是绝然不同,热盘龙湖时代天街上半年网签均价基本稳定在17500-18000元左右,7、8月份由于无房源在售因而价格也只是停滞在报价上,9月份新货出街,实际网签均价已经一跃至19000元以上,年底已经稳稳跨过22000元大关,房价追涨下依然难挡住宅房源的快销。

2015年的高新区,刚需盘房价整体过万,昔日价格洼地难觅;改善型楼盘接棒园区,集体跨入2.0时代。

涨幅NO.4吴中区年初至年末房价上涨30%尹山湖热盘房价翻一倍2015年的吴中区,楼市热度不逊于园区,除了稳居苏城住宅成交量的龙头地位,房价的上涨表现同样夺人眼球。

不过由于区域地域广阔,刚需盘出货量大,年度综合下来,房价上涨幅度仅仅只排到第四。

跟高新区类似,年初的吴中区住宅综合成交均价同样没有过万,最低位在4月份,成交均价9292元/㎡,甚至一直到7月份,吴中区的单月成交均价都只在万元以内徘徊。

苏州湾、环太湖、甪直、尹山湖、甚至木渎板块,都不乏刚需购房者的追逐。

8月份,新建住宅整体成交均价堪堪过万,然后一万一、一万二,至12月份,已经直逼一万三的水平,而离园区最近的尹山湖板块,以往还是刚需购房的绝对主力片区,年底各大在售热盘已经整体调价至一万五以上;连甪直新房源都涨到一万二以上水平。

年初至年底综合三成的涨幅,掩盖掉的是部分新兴片区逐步摘掉刚需的“帽子”。

从热盘房价来看,尹山湖板块绝对是年度吴中区涨价的最热门地段。

2号线东沿线的交通利好,加上靠近园区的地段优势,使得该板块极大的导入了园区刚需购房者。

随着园区房价上行的步伐,尹山湖热盘便开始按耐不住,四季度,涨价热度几乎同步园区,集体迈过1.5万的均价水平。

其中,以阳光天地为代表,该盘1月份无房源在售,2月份新房源实际网签均价不到八千元;但12月份,网签均价已经飙至16266元/㎡,整整翻了一倍有余,年底买房的人回看年初,绝对是追悔莫及。

园区对刚需购房者的拒绝,极大的助力了吴中区热门板块房价的快速上涨;尹山湖板块“跑步”进入了房价1.5时代。

涨幅NO.5相城区年初至年末房价上涨14%四季度土拍掀开城北房价新篇章相城区年头到年尾,房价上涨力度相比其他区域,还算比较低调的。

1月份新建住宅网签均价9057元/㎡,12月份10324元/㎡,综合上涨了近一千三百元,上涨幅度14%左右,也是全年度房价上涨力度唯一一个不到两成的区域。

相城年度不乏新盘的面市,而新推项目往往以低价首开一举博取关注,因而前三季度,相城区无论是成交量还是成交价格,综合来看,都比较“淡定”。

但四季度土拍的热度,特别是11月份相城区几宗热门地块的高价抢拍,品牌房企的抢夺战,掀开了相城区房价新的“篇章”,热门地块周边楼盘一夜看涨,区域整体市场也跟风追进。

2015年的相城区,是“面粉”带动“面包价”的最典型代表;随着最后一个月相城住宅签约均价迈入万元,全市各区也基本告别了月度均价千元时代。

苏房网数据研究中心相城区房价的明显上涨,基本集中在年度最后几个月。

无论是北部的高铁新城板块,还是南部的活力岛板块,前三季度虽然也都有小打小闹的价格微涨,但对于刚需购房人群来说,还是性价比不错的区域,不乏万元以内或左右的楼盘可选;第四季度开始,部分刚需盘已经明显进入了万元时代;11月土拍后,一时之间涨价的“声音”此起彼伏,高铁新城热盘一万二、一万三,活力岛热盘一万三、一万四…年中5月份入市的建发中泱天成,从开盘当月网签均价8643元/㎡,12月份已经升到网签均价12725元/㎡,大半年房价上涨近五成,整个高铁新城涨价热度可见一斑。