近十年国家财政收支总额及增长速度

对我国近十年以来的财政政策和货币政策搭配演变情况及其原因做了简单的回顾

对我国近十年以来的财政政策和货币政策搭配演变情况及其原因做了简单的回顾,并对相应搭配产生的效果做了一定的分析。

据有关统计表明,近十年来,我国国内生产总值(GDP)年均增长9.7%。

在看似一路平稳递增的经济增长背后,我国宏观经济政策进行了三次较大的调整:时间财政政策货币政策1994~1997 适度从紧适度从紧1998~2003 积极稳健“适度从紧”的财政政策和货币政策(1994~1997)1、宏观经济背景:从1993年开始中国经济出现过热现象。

作为推动我国经济增长主要因素的固定资产投资高速增长,1992年至1993年增速分别为42.6%和58.6%,大大超过以往的增长速度。

投资需求带动了消费需求,当时我国正处于从计划经济向市场经济转轨的过程中,投资需求与消费需求的双膨胀,加剧了商品供给的短缺状况,造成1993年至1994年全国商品零售价格指数分别上升了13.2%和21.7%,产生了较为严重的通货膨胀。

经济增长过快带来的经济过热与严重的通货膨胀,成为社会经济稳定的巨大隐患。

其实在新中国成立以来,我国多次出现经济过热现象,为了给经济过热降温,受当时宏观调控经验不足的局限,国家相关部门往往采取“紧缩到底”的政策手段,使经济由过热一下子陷入过冷。

这种热与冷的转换,好像是快速行驶中的急刹车,经济过热是消除了,但又面临着如何启动经济的问题。

热与冷的骤然交替,造成剧烈的经济波动,对国民经济运行产生了十分不利的影响。

决策部门认识到,必须改变过去那种“一松就热、一紧就冷”的传统做法,做到既要为经济过热降温,也要保证国民经济的正常发展速度,防止经济运行中的大起大落现象再次发生。

于是,正是基于这样一种思路,中央适时提出了“适度从紧”的财政政策,对过热的经济实施恰如其分的宏观调控,实现“高增长、低通胀”的新的经济发展态势。

2、相关措施:1994-1997年,实行的是“双紧”配合,财政政策方面结合分税制改革,强化了增值税、消费税的调控作用,合理压缩财政支出,并通过发行国债,引导社会资金流向。

浅谈近十年我国财政政策

浅谈近十年我国财政政策近十年,我国财政政策经历了从稳健适度、逆周期调节到积极财政、创新扩大内需的转变。

本文将围绕这些主题,从宏观层面和微观层面对我国近十年的财政政策进行浅谈。

宏观层面(1)稳健适度财政政策(2010-2012)2010-2012年间,我国经济保持了相对的稳定增长,社会经济发展呈现良好的态势,财政政策的目标也主要集中在保持经济稳定,加强基础设施建设等方面。

这段时间的财政政策主要特点是统筹发展和稳定,尤其是在防范风险、调整收支平衡和推进重点建设等方面发挥了积极作用。

(2)逆周期调节财政政策(2013-2016)2013年至2016年,我国经济增速由高速向中高速转变,尤其是“三去一降一补”政策的执行,使得经济转型发生了显著的变化。

在这样的经济形势之下,财政政策的调整重心在于逐渐从保持经济稳定向预防化解风险,以及加强调控金融市场,避免出现货币紧缩与失业率上升的情况。

(3)积极财政政策(2017-至今)2017年至今,我国已经开始进入中高速增长的阶段,经济发展的主要任务是创新复苏和加强内需,从传统的产业向高端和绿色产业方向转型。

为此,财政政策的目标是统筹发展和稳定,大力发展实体经济,引导资金流向实体经济,以扩大内需为核心,实现经济转型升级。

微观层面(1)国家债券市场建设国家债券市场是支持我国国债稳健发展的重要机构。

近十年来,我国财政部门通过逐步完善国债市场制度,推进政府债券的交易安排,深化债券市场的监管机制等手段,使得国债债券市场发展越来越成熟。

(2)支持中小企业发展近几年来,中小企业发展已成为我国经济发展的重要基础和潜在市场。

为了支持中小企业发展,我国财政部门制定了一系列财政政策和措施,如推出中小企业发展专项基金、实施小微企业融资担保计划、制定研发税收优惠政策等,不断增强中小企业创新活力和竞争力。

(3)扩大基础设施建设投资基础设施建设一直是我国经济发展的重要支撑,也是稳定增长的重要手段。

我国地方财政收支关系现状、面临的挑战及对策研究

我国地方财政收支关系现状、面临的挑战及对策研究王海英【摘要】我国是一个单一制国家,地方财政安全对整个国家财政安全至关重要.当前,世界主要国家主权债务危机频现,而我国地方政府也债台高筑,这促使学者们更加关注地方财政问题.文章主要就我国地方财政收支关系现状、面临的挑战进行了阐述和分析,并在此基础上对如何改善地方财政收支关系、维护地方财政安全提出了一些建议.【期刊名称】《生产力研究》【年(卷),期】2012(000)012【总页数】3页(P53-55)【关键词】地方财政;收支失衡;挑战【作者】王海英【作者单位】中共河北省委党校,河北石家庄050061【正文语种】中文【中图分类】F812.7近两年来,地方融资平台债务的高涨把社会目光聚集于地方财政安全问题。

事实上,改革开放以来,财政收支矛盾一直困扰着我国地方政府,地方财政收支失衡早已常态化且愈演愈烈。

受多种因素的影响,未来几年,我国地方财政支出增势不减,而地方财政收入持续高增长却具有不确定性。

如何防止地方财政收支关系进一步恶化成为摆在我们面前的一个重要课题。

一、我国地方财政收支关系现状地方政府高额债务的披露打破了我国地方财政多年来看似的平静。

“财政自给能力低,收支矛盾突出;债务规模较大,财政收支严重失衡”的问题暴露无遗,一个真实的地方财政清晰地呈现在公众面前。

(一)地方政府性债务规模较大,地方财政收支严重失衡我国《预算法》第二十八条规定:“地方各级预算按照量入为出、收支平衡的原则编制,不列赤字。

除法律和国务院另有规定外,地方政府不得发行地方政府债券。

”于是,每年各级地方人大会上政府提交的都是一个收支平衡的预算草案。

迄今为止,地方政府在账面上平衡一直没有改变,但事实上自20世纪70年代末、80年代初以来,各级地方财政就开始出现赤字。

地方政府性债务就是最好的例证。

2011年,审计署对全国地方政府(省、市、县)性债务情况进行的全面审计显示:我国地方政府负有偿还责任的债务最早发生在1979年,截至2010年底,只有54个县级政府没有举借政府性债务,县级以上三级地方政府债务余额共10.7万亿元,约占当年我国GDP的27%。

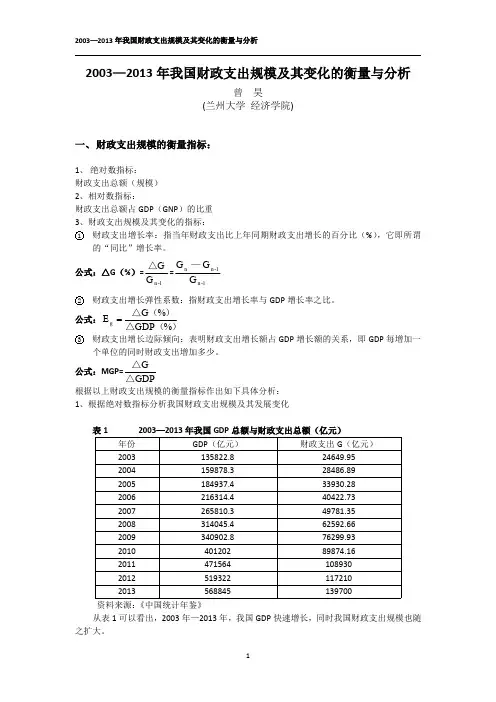

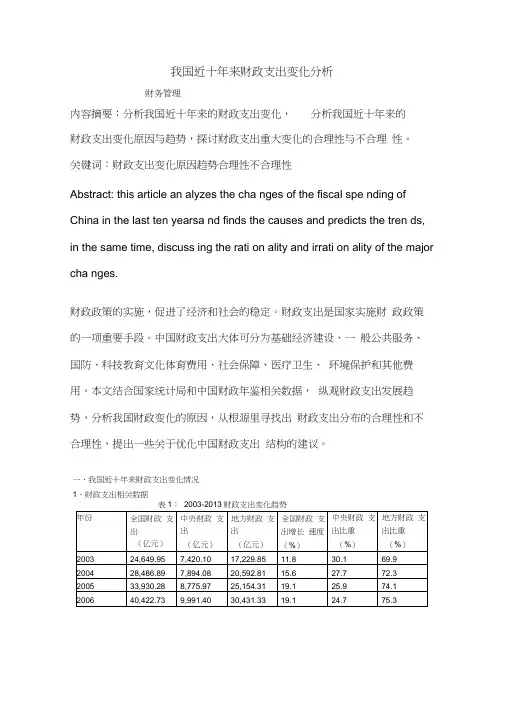

2003—2013年我国财政支出规模及其变化的衡量与分析

2003—2013年我国财政支出规模及其变化的衡量与分析曾昊(兰州大学经济学院)一、财政支出规模的衡量指标:1、绝对数指标:财政支出总额(规模)2、相对数指标:财政支出总额占GDP (GNP )的比重3、财政支出规模及其变化的指标:1财政支出增长率:指当年财政支出比上年同期财政支出增长的百分比(%),它即所谓的“同比”增长率。

公式:△G (%)=1-n G G △=1-n 1-n n G G G —2财政支出增长弹性系数:指财政支出增长率与GDP 增长率之比。

公式:)(△)(△%GDP %G E g3财政支出增长边际倾向:表明财政支出增长额占GDP 增长额的关系,即GDP 每增加一个单位的同时财政支出增加多少。

公式:MGP=GDPG △△根据以上财政支出规模的衡量指标作出如下具体分析:1、根据绝对数指标分析我国财政支出规模及其发展变化表12003—2013年我国GDP 总额与财政支出总额(亿元)年份GDP (亿元)财政支出G (亿元)2003135822.824649.952004159878.328486.892005184937.433930.282006216314.440422.732007265810.349781.352008314045.462592.662009340902.876299.93201040120289874.16201147156410893020125193221172102013568845139700资料来源:《中国统计年鉴》从表1可以看出,2003年—2013年,我国GDP 快速增长,同时我国财政支出规模也随之扩大。

2、根据相对数指标分析我国财政支出规模及其发展变化图12003—2013年我国财政支出增长率和财政支出占GDP比重变化资料来源:中华人民共和国财政部结合表1、图1可以看出,2003年--2013年我国财政支出规模不断扩大,但是财政支出增长率有高有低,呈现出波动的趋势。

我国近十年财政支出变化分析

我国近十年来财政支出变化分析财务管理内容摘要:分析我国近十年来的财政支出变化,分析我国近十年来的财政支出变化原因与趋势,探讨财政支出重大变化的合理性与不合理性。

关键词:财政支出变化原因趋势合理性不合理性Abstract: this article an alyzes the cha nges of the fiscal spe nding of China in the last ten yearsa nd finds the causes and predicts the tren ds, in the same time, discuss ing the rati on ality and irrati on ality of the major cha nges.财政政策的实施,促进了经济和社会的稳定。

财政支出是国家实施财政政策的一项重要手段。

中国财政支出大体可分为基础经济建设、一般公共服务、国防、科技教育文化体育费用、社会保障、医疗卫生、环境保护和其他费用。

本文结合国家统计局和中国财政年鉴相关数据,纵观财政支出发展趋势,分析我国财政变化的原因,从根源里寻找出财政支出分布的合理性和不合理性,提出一些关于优化中国财政支出结构的建议。

一、我国近十年来财政支出变化情况1、财政支出相关数据图1 : 1980-2009年财政各项主要支出所占比重的变化趋势T-经汾建讼费TB-社会文製费一*-国防费—行政宜理费-------- 技他主出图2:2001-2012中国经济GDP增长速度走势图47 2^WB7T -*• JKJOJJ 甜巴丿一 WT 一2001200Q 2003 冷M 20C62006 £CO7 2 畑 200«SOU ^012表3:社会保障支出占全国财政总支出比重一览表年伪财政总支出社会保障支出社会保障支出占财政总支出的上匕重2000 1588^^0 1922.37 12.10% 2C01 18002.581387.40 10.51%2002 22053.152636.2211.95%2003 24S49.95 2S55.91 10. 2001 23436.69 3116.0510.94% 2005 33030.23 逅日& S510.90% 2006 40422. V3 4961. 78 10.79% 2007 49731.356447.1& 10.94%2006 e2E92.es6804. 29 10.87%20007S299.937606.689.57%进料来源|根据相关国家統计年鉴国家统计局相黄数据整理得出. 2、财政数据分析回顾中国2003-2013年,经济增长速度稳定在百分之十左右, 国家的财政支出增长速度则达到百分之十到百分之二十之间,2007、2008、2009、2011四年均超过百分之二十,2007-2008年,财政支出增长幅度加大(表 1、图1)。

近10年财政支出现状

近10年财政支出现状近10年来,我国财政支出经历了一系列的变化。

本文将围绕财政支出的总体增长、支出结构变化和财政支出的重点领域进行分析,以探讨过去10年财政支出的现状。

首先,从总体上看,我国财政支出在过去10年呈现稳步增长的态势。

根据国家财政部的数据,从2011年到2020年,我国财政支出从11.74万亿元增长到25.84万亿元,年均增长率约为9.5%,远高于国内生产总值的增长率。

其次,支出结构发生了明显的变化。

过去10年中,我国财政支出结构不断调整和优化,逐渐实现了从过度依赖基础设施建设向社会事业和民生领域倾斜的转变。

在基础设施投资的拉动下,这一转变在一定程度上促进了经济的快速增长和城乡发展的均衡。

同时,随着经济社会的发展和人民生活水平的提升,教育、卫生、社会保障等民生领域的支出逐年增加。

例如,在过去的10年中,教育支出年均增长率超过10%,医疗卫生支出年均增长率也在8%左右。

另外,财政支出的重点领域也发生了一些变化。

在过去的10年中,我国财政支出逐渐聚焦于科技创新、生态环境保护、脱贫攻坚和区域发展等领域。

特别是自2013年提出“创新驱动、绿色发展”战略以来,投入科技创新的财政支出大幅增加,力度持续加大。

同时,我国在生态环境保护方面也投入了大量资源,包括生态补偿、环保设施建设等方面。

此外,扶贫攻坚一直是我国财政支出的重要领域之一。

在过去的10年中,我国大力投入脱贫工作,取得了显著成绩。

在区域发展方面,中央财政支持中部地区、西部地区和东北地区的力度也不断加大,推动了区域经济的协调发展。

综上所述,近10年来我国财政支出呈现稳步增长、支出结构发生变化和支出重点领域不断调整的态势。

财政支出的增长不仅促进了经济的快速增长和城乡发展的均衡,也推动了社会事业和民生领域的改善。

未来,我国财政支出将继续加大对创新、环保、脱贫以及区域发展领域的支持力度,为经济社会的可持续发展做出更大的贡献。

财政收入规模以及影响因素分析

财政收入规模以及影响因素分析一财政收入概述财政收入,是指政府为履行其职能、实施公共政策和提供公共物品与服务需要而抽泣的一切资金的总和。

财政收入表现为政府部门在一定时期内(一般为一个财政年度)所取得的货币收入。

财政收入是衡量一国政府财力的重要指标,政府在社会经济活动中提供公共物品和服务的范围和数量,在很大程度上决定于财政收入的充裕状况。

财政就是为了满足社会公共需要,弥补市场失灵,以国家为主体参与的社会产品分配活动。

它既是政府的集中性分配活动,又是国家进行宏观调控的重要工具。

二财政收入规模分析根据财政部的统计数据显示,2009年全国财政收入执行初步统计数为68477亿元,比上年增加7147亿元,增长11.7%。

其中:中央本级收入35896亿元,同比增加3216亿元,增长9.8%;地方本级收入32581亿元,同比增加3931亿元,增长13.7%。

从中央预算稳定调节基金调入505亿元。

财政收入中的税收收入59515亿元,比上年增长9.8%;非税收入8962亿元,比上年增长26.1%。

主要收入项目:国内增值税增长2.7%,国内消费税增长85.3%(剔除成品油税费改革和卷烟消费税政策调整的增收因素后增长7%左右),营业税增长18.2%,企业所得税增长3.2%,个人所得税增长6.1%,进口货物增值税、消费税增长4.6%,关税下降16.2%,证券交易印花税下降47.9%,车辆购置税增长17.5%。

另外,出口退税6487亿元,比上年增长10.6%,相应减少财政收入。

资料来源:《2008年中国统计年鉴》改革开放以来我国财政规模长期保持较快的增长水平(见表一),为我国社会经济的长期发展以及人民生活水平的提高奠定了十分重要的基础,为我国社会主义现代化建设做出了巨大贡献!我国财政快速增长是中央和地方共同作用的结果,改革开放以后中央财政收入增速从总体来讲是快于地方的(见表二)。

资料来源:《2008年中国统计年鉴》我国财政是随着我国经济增长而不断增长的,年平均增速:“六五”时期为11.6%,“七五”时期为7.9%,“八五”时期为16.3%,“九五”时期为18.7%,“十五”时期为18.7%。

中国财政政策和货币政策十年回顾

对此,在继续实施积极财政政策的同时, 对此,在继续实施积极财政政策的同时,在货币政策的实施上表现为稳健货币 政策中的“适度从紧” 具体表现为:一是提高法定准备金率( 政策中的“适度从紧”。具体表现为:一是提高法定准备金率(2003年9月21 年 月 日起,把原来6%的法定准备金率提高到 的法定准备金率提高到7%, 日起, 日起,把原来 的法定准备金率提高到 ,2004年4月25日起,再把准备金 年 月 日起 率从7%提高到 提高到7.5%)。二是实行差别存款准备金率,从2004年4月25日起, )。二是实行差别存款准备金率 日起, 率从 提高到 )。二是实行差别存款准备金率, 年 月 日起 将资本充足率低于 一定水平的金融机构的存款准备金率提高0.5个百分点 个百分点。 一定水平的金融机构的存款准备金率提高 个百分点。三是建立再贷款浮动制 日起, 度,2004年3月25日起,在再贴现基准利率基础上,适时确定并公布中央银行 年 月 日起 在再贴现基准利率基础上, 对金融机构贷款利率加点幅度,同时决定,将期限在1年以内 年以内、 对金融机构贷款利率加点幅度,同时决定,将期限在 年以内、用于金融机构 头寸调节和短期流动性支持的各档次再贷款利率在现行再贷款基准利率基础上 统一加上0.63个百分点,再贴现利率在现行基准利率基础上统一加 个百分点, 统一加上 个百分点 再贴现利率在现行基准利率基础上统一加0.27个百分 个百分 四是加大公开市场操作力度。 年第一季度, 点。四是加大公开市场操作力度。2004年第一季度,央行通过债券市场公开市 年第一季度 场操作(卖出债券)回笼基础货币2810亿元。五是加强对商业银行贷款的窗口 亿元。 场操作(卖出债券)回笼基础货币 亿元 指导,促进优化贷款结构。例如,央行于2004年1月18日下发通知,要求商业 日下发通知, 指导,促进优化贷款结构。例如,央行于 年 月 日下发通知 银行积极采取措施,严格控制对钢铁、水泥、电解铝等“过热”行业的贷款, 银行积极采取措施,严格控制对钢铁、水泥、电解铝等“过热”行业的贷款, 同时,积极鼓励和引导商业银行加大对中小企业、 同时,积极鼓励和引导商业银行加大对中小企业、扩大消费和增加就业等方面 的贷款支持。 的贷款支持。 年至今, 从2005年至今,在实施稳健的财政政策的同时,货币政策表现为“紧缩性” 年至今 在实施稳健的财政政策的同时,货币政策表现为“紧缩性” 包括提高法定准备金率、提高利率等方面。 的,包括提高法定准备金率、提高利率等方面。

新中国60年财政支出收入以及详细的分析

作业:09级财政2班詹旭290706225 1950-2008年国家财政收支总额及增长速度60年来,财政支出结构不断调整优化。

最大的变化是,财政运行模式由计划经济时期的生产建设财政,逐步转变为社会主义市场经济条件下的公共财政。

特别是改革开放以来,不断加大对公共服务领域的投入,优先保障和改善民生。

2008年,全国财政用在教育、医疗卫生、社会保障和就业、文化方面的民生支出达到19959亿元,占全国财政支出的31.9%。

2009年全国财政预算安排上述民生支出24610亿元,同比增长23.3%。

在公共财政框架下,财政对“三农”、教育、医疗、社保等公共服务领域的投入逐年增加。

这个趋势在近几年尤为明显。

统计显示,今年前8个月,全国财政累计支出38625.35亿元,比去年同期增加7146.15亿元,增长22.7%。

2009年,全国财政预算安排中,仅用在与人民群众生活直接相关的教育、医疗卫生、社会保障和就业等方面的民生支出就达到24610亿元,比2008年增长25.1%。

仅中央财政用于“三农”的支出安排7161亿元,增长20%以上。

改革开放前30年的财政支出从新中国成立到改革开放前夕的30年,由于经济处于恢复和初步发展时期,加上其间发生了“大跃进”、“文革”等重大事件,我国财政支出规模增长速度不快,部分年份甚至出现负增长的情况。

1950年,财政支出总额仅有68.08亿元(包括国内外债务部分,1994年之后的收支数字不包括国内外债务部分),1951年超过100亿元,此后长期在数百亿元徘徊,至“文革”结束后的1977年,财政支出规模为843.53亿元,这也是改革开放前支出总额的最高点。

其中,1957年、1961年、1962年、1967年、1968年、1974年、1976年财政支出较上年均为负增长。

从财政支出的结构看,这30年呈现出两大特点:一是以经济建设支出为主的“大而宽”格局。

1953年“一五”计划开始后,与计划经济体制相适应,国家财政在社会资源配置中扮演了重要角色,形成了以经济建设支出为重点、大而宽的支出格局。

财政收入规模以及影响因素分析

财政收入规模以及影响因素分析一财政收入概述财政收入,是指政府为履行其职能、实施公共政策和提供公共物品与服务需要而抽泣的一切资金的总和。

财政收入表现为政府部门在一定时期内(一般为一个财政年度)所取得的货币收入。

财政收入是衡量一国政府财力的重要指标,政府在社会经济活动中提供公共物品和服务的范围和数量,在很大程度上决定于财政收入的充裕状况。

财政就是为了满足社会公共需要,弥补市场失灵,以国家为主体参与的社会产品分配活动。

它既是政府的集中性分配活动,又是国家进行宏观调控的重要工具。

二财政收入规模分析根据财政部的统计数据显示,2009年全国财政收入执行初步统计数为68477亿元,比上年增加7147亿元,增长11.7%。

其中:中央本级收入35896亿元,同比增加3216亿元,增长9.8%;地方本级收入32581亿元,同比增加3931亿元,增长13.7%。

从中央预算稳定调节基金调入505亿元。

财政收入中的税收收入59515亿元,比上年增长9.8%;非税收入8962亿元,比上年增长26.1%。

主要收入项目:国内增值税增长2.7%,国内消费税增长85.3%(剔除成品油税费改革和卷烟消费税政策调整的增收因素后增长7%左右),营业税增长18.2%,企业所得税增长3.2%,个人所得税增长6.1%,进口货物增值税、消费税增长4.6%,关税下降16.2%,证券交易印花税下降47.9%,车辆购置税增长17.5%。

另外,出口退税6487亿元,比上年增长10.6%,相应减少财政收入。

资料来源:《2008年中国统计年鉴》改革开放以来我国财政规模长期保持较快的增长水平(见表一),为我国社会经济的长期发展以及人民生活水平的提高奠定了十分重要的基础,为我国社会主义现代化建设做出了巨大贡献!我国财政快速增长是中央和地方共同作用的结果,改革开放以后中央财政收入增速从总体来讲是快于地方的(见表二)。

资料来源:《2008年中国统计年鉴》我国财政是随着我国经济增长而不断增长的,年平均增速:“六五”时期为11.6%,“七五”时期为7.9%,“八五”时期为16.3%,“九五”时期为18.7%,“十五”时期为18.7%。