2018年火炬统计年报表培训课件

中国火炬统计年鉴2018指标数据:4-2 各地区众创空间服务情况

当年获得投 融资的团队 及企业的数

量 (个) Number of Groups and Startups that Received Investment (unit)

团队及企业 当年获得 投资总额 (千元) Amount of Investment Received

北 京 Beijing 天 津 Tianjin 河 北 Hebei 山 西 Shanxi 内蒙古 Inner Mongolia 辽 宁 Liaoning 吉 林 Jilin 黑龙江 Heilongjiang 上 海 Shanghai 江 苏 Jiangsu 浙 江 Zhejiang 安 徽 Anhui 福 建 Fujian 江 西 Jiangxi 山 东 Shandong 河 南 Henan 湖 北 Hubei 湖 南 Hunan 广 东 Guangdong 广 西 Guangxi 海 南 Hainan 重 庆 Chongqing 四 川 Sichuan

贵 州 Guizhou 云 南 Yunnan 西 藏 Tibet 陕 西 Shaanxi 甘 肃 Gansu 青 海 Qinghai 宁 夏 Ningxia 新 疆 Xinjiang 新疆兵团 Xinjiang Corps

2798 3751

5728 5227

216 352 2203 801

1230 2598

4-2各地区 众创空间 服务情况 Service Statistic s of Mass Maker Spaces by Region

地区

Region

当年服务的 创业团队数量

(个) Number of Serviced Entrepreneurial Groups (unit)

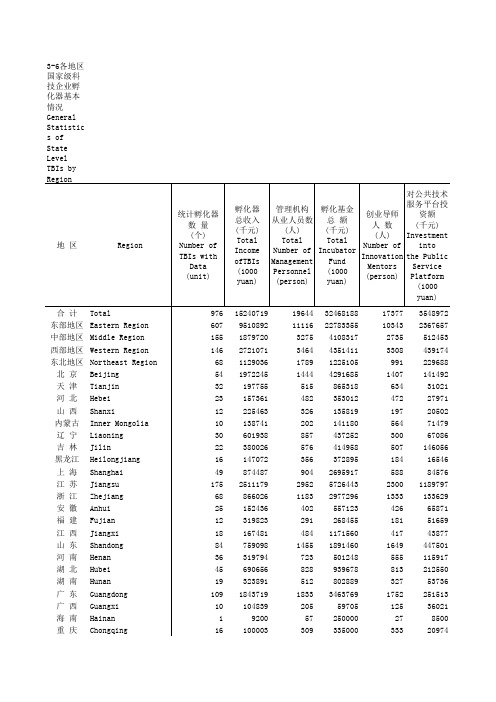

中国火炬统计年鉴2018指标数据:3-6 各地区国家级科技企业孵化器基本情况

Innovation the Public

Mentors Service

(person) Platform

(1000

yuan)

15240719 9510892 1879720 2721071 1129036 1972245 197755 157361 225463 138741 601938 380026 147072 874487 2511179 866026 152436 319823 167481 759098 319794 690656 323891 1843719 104839 9200 100003

19644 11116

3275 3464 1789 1444

515 482 326 202 857 576 356 904 2952 1183 402 291 484 1455 723 828 512 1833 205

57 309

32468188 22783355

4108317 4351411 1225105 4291685

云 南 Yunnan

西 藏 Tibet

陕 西 Shaanxi

甘 肃 Gansu

青 海 Qinghai

宁 夏 Ningxia

新 疆 Xinjiang

新疆兵团 Xinjiang Corps

注:截至 2017年底, 全国共有 国家级孵 化器988 家,其中上 报数据的 国家级孵 化器976 家,有12家 国家级孵 化器未上 报数据。 表中有关 数据 均为976家 上报数据 的国家级 孵化器汇 总数据。

对公共技术

管理机构 从业人员数

(人) Total Number of Management Personnel (person)

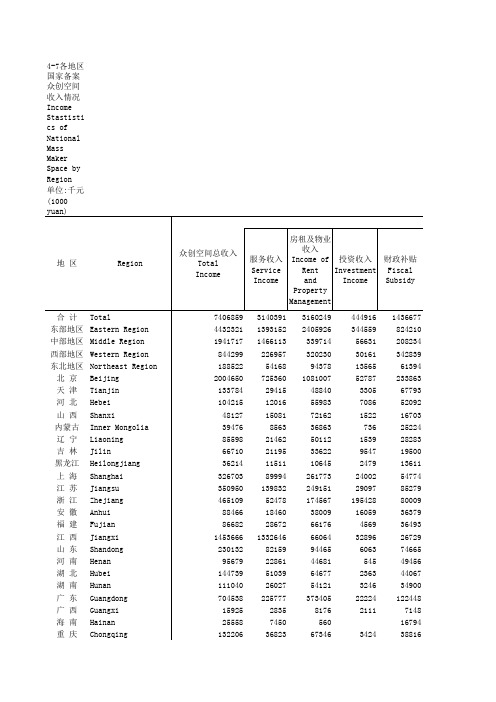

中国火炬统计年鉴2018指标数据:4-7 各地区国家备案众创空间收入情况

69024 24993 13402

50766 10974

765 810 5917 2086

44585 15729 30248

51261 43460

451 1306 8576 12228

3334 910

3730

10491 3872 200 813 120 420

52326 16100 22297

122255 30578 740 2593 22632 2129

北 京 Beijing 天 津 Tianjin 河 北 Hebei 山 西 Shanxi 内蒙古 Inner Mongolia 辽 宁 Liaoning 吉 林 Jilin 黑龙江 Heilongjiang 上 海 Shanghai 江 苏 Jiangsu 浙 江 Zhejiang 安 徽 Anhui 福 建 Fujian 江 西 Jiangxi 山 东 Shandong 河 南 Henan 湖 北 Hubei 湖 南 Hunan 广 东 Guangdong 广 西 Guangxi 海 南 Hainan 重 庆 Chongqing

56631 30161 13565 52787

3305 7086 1522

736 1539 9547 2479 24002 29097 195428 16059 4569 32896 6063

545 2363 3246 22224 2111

3424

1436677 824210 208234 342839 61394 233863 67793 52092 16703 25224 28283 19500 13611 54774 85279 80009 36379 36493 26729 74665 49456 44067 34900 122448 7148 16794 38816

2018年火炬统计年报表培训课件

9、国家高新区企业和高新技术企业统计年报表------人员概况表

修改说明 修改后

1.接受高等教育前为非就业地户籍人员 填报从业人员中接受过大学专科以上学历 教育并取得毕业证书的人员中,接受高等教育前户口不在现就业企业所在省份的人

增加指标

员数量。

2.技能人员 指在本单位从事生产性或服务性工作,并持有国家职业资格证书的人 员。在管理岗位和专业技术岗位工作的,无论是否持有国家职业资格证书,均不统 计为技能人员。在管理岗位和专业技术岗位之外从事生产或服务性工作,持有国家 职业资格证书的,统计为技能人员,没有国家职业资格证书的,不予统计。国家职 业资格证书包括国家职业资格证书一级、二级、三级、四级、五级,同一个人持有 两个及以上国家职业资格证书的,按最高等级证书认定。

8、国家高新区企业和高新技术企业统计年报表------经济概况表

修改说明 修改前 修改后

调整指标 定义或计 算公式

无形资产:

指企业拥有或者控制的没有实物形态的可辨

无形资产:

指企业拥有或者控制的没有实物形态的可

辨认非货币性资产,无形资产通常包括专 认非货币性资产,无形资产通常包括专利权、 利权、非专利技术、商标权、著作权、特 非专利技术、商标权、著作权、特许权、土 许权、土地使用权等,该指标根据会计资 地使用权等,该指标根据会计“无形资产” 产负债表“无形资产”项目的期末余额填 科目填报。应填报无形资产原价。 报。

90 其他

上市及新三板四板挂牌情况: 14分类,新增00.未上市也未 挂牌

3、国家高新区企业和高新技术企业统计年报表------企业概况表 修改说明 修改前原报表 1.行业类别和代码 根据国民经济行业分类 (GB/T 4754-2011) 进行划分

中国火炬统计年鉴2018指标数据:1-4 各高新区企业收入情况

29221 68281 88077 6754198 63507

大庆

上海张江

上海紫竹 南京 无锡 江阴 徐州 常州 武进 苏州 昆山

Daqing Shanghai Zhangjiang Shanghai Zizhu Nanjing Wuxi Jiangyin Xuzhou Changzhou Wujin Suzhou Kunshan

1-4各高新 区企业收 入情况 Revenue Statistic s of Enterpris es in National Hi-tech Zones

单位:千元

(1000 yuan)

地区

Region

合计

Total

北京中关 村 天津滨海 石家庄 唐山 保定 承德 燕郊 太原 长治 呼和浩特 包头 鄂尔多斯 沈阳 大连 鞍山 本溪 锦州 营口 阜新 辽阳 长春

9708674 62651519 456066060

113783628 15030776 325573 20939915 27203 115630 4509719 66784 19000 1989081 2204 23671807 17293566 186915 6593 1464845 1161656

94773 700537 35715087 11170576 6122843

1-4 续表 1 continued 单位:千元

(1000 yuan)

地区

Region

常熟 南通 连云港 淮安 盐城 扬州 镇江 泰州 宿迁 杭州

萧山临江

宁波 温州 嘉兴 莫干山 绍兴 衢州 合肥 芜湖 蚌埠 马鞍山慈 湖

Changshu Nantong Lianyungang Huai an Yancheng Yangzhou Zhen Jiang Taizhou Suqian Hangzhou Xiaoshan Linjiang Ningbo Wenzhou Jiaxing Moganshan Shaoxing Quzhou Hefei Wuhu Bengbu

2018年企业年报公示信息培训课件ppt.ppt

《企业信息公示暂行条例》的重点核心内容

企业信息公示制度——企自主向社会公示的信息(即时 信息)

企业应当自上列信息 形成之日起20个工作 日内向社会公示。 市场监督管理部门发 现企业没有按规定履 行公示义务的,应当 责令其限期履行。

• 企业年报过程中出现哪些情形将面临着被监管部 门列入“经营异常名录”的情况。

• 第一类情形,因未按规定的时限进行年报被直接 列入经营异常名录的情形。

• 第二类情形,在年报公示中因所公示的信息隐瞒 真实情况、弄虚作假被列入经营异常名录的情形。

• 第三类情形,因未按规定即时履行公示义务的, 被列入经营异常名录的情形。

• 2、《企业经营异常名录管理暂行办法》2014年8月19日 国家工商总局令第68号公布

• 3、《工商行政管理处罚信息公示暂行规定》2014年8月 19日国家工商总局令第71号公布

• 4、《严重违法失信企业名单管理暂行办法》2015年12 月30日国家工商总局令第83号公布

《企业信息公示暂行条例》的 颁布实施

《企业信息公示暂行条例》 的重点核心内容

(1)注册登 记、备案 信息

(2)动产抵 押登记信息

1、市场监管

部门(公示载

体 公示系统)

(4)行政处罚 产生20日内公示 信息;(谁

处罚谁公示)

(3)股权出 质登记信 息

(5)其他依 法应当公示 的信息

《企业信息公示暂行条例》的重点核心内容

• (1)有限责任公司股东或者股份有限公司 发起人 认缴和实缴的出资额、出资时间、 出资方式等信息;

(四)企业信息公示制度——企业自主向社 会公示的信息(第二部分年度报告)

火炬统计报表填报注意事项资料PPT学习教案

销项税额: 指企业在报告期内销售货物或提供 应税劳务应收取的增值税额。 销项税额=销售收入*增值税率 销售收入=含税价/(1+增值税率)

进项税额: 指企业在报告期内购入货物或接受 应税劳务而支付的、准予从销项税额中抵扣的增 值税额。

出口抵减内销产品应纳税额是指生产企业出口自 产货物所耗用的原材料、零部件、燃料、动力等 所含应予退还的进项税额,抵顶内销货物的应纳 税额。

第9页/共25页

“政府补助准则”,在对2001年《企业会计制度》等 修订的基础上,有了《企业会计准则第16号——政府 补助》(以下简称“政府补助准则”)。政府补助准 则规定,政府补助是指企业从政府无偿取得货币性资 产或非货币性资产,但不包括政府作为企业所有者投 入的资本。政府补助准则要求采用收益法中的总额法, 将政府补助全额计入收益(“营业外收入”或“递延 收益”)。政府补助的形式主要有财政拨款、财政贴 息、税收返还和无偿划拨非货币性资产等。需要说明 的是,增值税出口退税不属于政府补助。(增值税出 口退税实质上是政府归还企业事先垫付的资金。)

“流动资产合计”一栏填报。 “固定资产合计”指企业为生产商品、提供劳务、

出租或经营管理而持有的,使用寿命超过一个会 计年度的有形资产。包括使用期限超过一年的房 屋、建筑物、机器、机械、运输工具以及其他与 生产、经营有关的设备、器具、工具等。固定资 产合计是时点指标,表示固定资产经过扣减折旧、 减值准备等后的期末余额。执行2006年《企业会 计准则》的企业,根据企业年末“资产负债表” 中“固定资产”一栏填报。

第22页/共25页

5.本年折旧

根据固定资产原价和累计折旧,对本年折旧为零 或过低或过高的企业提出疑问。

6.工业增加值率

火炬统计业务培训

火炬统计业务培训一、培训目的火炬统计业务培训旨在提高员工的统计能力和业务水平,使其能够更好地应对各类统计工作,并为公司业务发展提供有力支持。

通过培训,员工将掌握基本的统计方法和工具,提高数据分析和处理能力,为公司提供更精准、可靠的数据支持。

二、培训内容1. 统计基础知识- 统计的基本概念- 数据的收集、整理和处理- 常用统计方法和工具- 统计分析的基本原则2. 数据分析技能- 数据可视化的基本原理- 电子表格软件的数据处理和分析- 统计软件的使用技巧- 数据挖掘和大数据分析3. 业务统计实战- 业务数据的分析和解读- 常用统计指标的计算和运用- 数据报告的撰写和呈现- 实际案例的分析和讨论4. 案例分析和讨论- 各行业统计案例分析- 常见统计问题解决方法- 实际案例研究与讨论三、培训形式1. 理论讲授培训老师通过讲解理论知识,介绍统计方法和工具的使用技巧,使员工掌握基本的统计知识和技能。

2. 实践操作培训老师现场演示数据分析和处理的具体操作步骤,员工在实际操作中学习和应用所学知识。

3. 案例分析培训中将结合实际案例进行分析和讨论,让员工在实际问题中学习掌握统计的应用技巧。

四、培训目标1. 了解统计的基本概念和原理,掌握基本的统计方法和工具。

2. 掌握数据分析的基本技能,能够熟练使用电子表格软件和统计软件进行数据处理和分析。

3. 能够独立分析和解读业务数据,撰写数据报告和提供统计分析支持。

4. 能够运用所学知识和技能解决实际统计问题,为企业业务发展提供有力支持。

五、培训效果评估1. 知识考核培训结束后,进行统计基础知识考核,测试员工掌握的统计知识和理解程度。

2. 实际操作培训结束后,要求员工根据实际数据进行数据分析和报告撰写,评估其实际操作能力和应用能力。

3. 业务应用对员工在实际工作中运用统计知识和技能的情况进行跟踪和评估,及时发现并解决存在的问题。

六、培训总结通过火炬统计业务培训,员工将能够提高统计能力和业务水平,为企业提供更精准、可靠的数据支持,提高企业统计工作的效率和质量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3、国家高新区企业和高新技术企业统计年报表------企业概

况表修改说明

修改前原报表

1.行业类别和代码 根据国民经济行业 分类(GB/T 4754-2011) 进行划分

删除指标

2.企业是否进入国家高新区 3.已进区企业填写国家高新区名称

4.企业隶属关系中:是否高新区管委会 直属

营业利润 对于除服务业外的其他行业执行《企业会计准则》 或《小企业会计准则》的企业 营业利润=营业收入-营业成本-税金及附加-销售 费用-管理费用-财务费用-资产减值损失+公允价 值变动收益+投资收益+资产处置收益+其他收益; 对于除服务业外的执行其他企业会计制度的企业 营业利润=营业收入-营业成本-税金及附加-销售

标 4.利润总额:根据会计“利润表”中“利润总额”项目的本年 累计数填报。

5.非流动资产合计:根据会计资产负债表“非流动资产”科目 期末余额填报。

6.固定资产净值:计算公式:固定资产净值=固定资产原价-累

5、国家高新区企业和高新技术企业统计年报表------经济概

修况改表说

明

修改后

7.年末负债合计,其中:银行贷款额

新增指 标

其中:当年获得银行贷款金额 银行贷款额 指到会计期末企业尚未偿还的银行贷款,等于贷 款总额扣除已偿还的银行贷款。 当年获得银行贷款金额 指本统计年度内企业从银行获得的新 增贷款金额数,不包含以前年度获得但尚未偿还的贷款额。

8.企业当年是否获得风险投资 □ 1.是 2.否 获得风险投资的阶段:□ 1.天使轮 2.A轮 3.B轮 4.C轮

2、国家高新区企业和高新技术企业统计年报表------企业概

况修表改说 明

修改前

修改后

调整指 标定义 或分类

企业隶属关系:□□ 企业隶属关系: □□

10 中央 20 省(自治区、直辖

10 中央

市)

11 地方

40 市(地、州、盟) 90 其他

80 县级及以下

90 其他

上市及新三板四板挂 上市及新三板四板挂牌 牌情况:13分类 情况:

费用-管理费用-财务费用+投资收益+其他收益。

累计数之和填报。

对于服务业中执行其他企业会计制度的企业:

营业利润=营业收入-营业成本-税金及附加-销售

费用-管理费用-财务费用。

8、国家高新区企业和高新技术企业统计年报表------经济概

修况改表说

明

修改前

修改后

调整指 标定义 或计算 公式

无形资产:

指企业拥有或者控制的没有实物形 态的可辨认非货币性资产,无形资 产通常包括专利权、非专利技术、 商标权、著作权、特许权、土地使 用权等,该指标根据会计“无形资 产”科目填报。应填报无形资产原 价。

执行其他企业会计制度的企业

费用-管理费用-财务费用+投资收益。根据会计

营业利润=营业收入-营业成本-税金及 “损益表”中“营业利润”项目、“投资收益”项

附之和填报。

资收益。根据会计“损益表”中“营业 对于服务业行业执行《小企业会计准则》的企业:

利润”项目、“投资收益”项目的本年 营业利润=营业收入-营业成本-税金及附加-销售

无形资产:

指企业拥有或者控制的没有实物形 态的可辨认非货币性资产,无形资 产通常包括专利权、非专利技术、 商标权、著作权、特许权、土地使 用权等,该指标根据会计资产负债 表“无形资产”项目的期末余额填 报。

9、国家高新区企业和高新技术企业统计年报表------人员概

况表

修改说明

修改后

增加指标

1.接受高等教育前为非就业地户籍人员 填报从业人员中接受过大学 专科以上学历教育并取得毕业证书的人员中,接受高等教育前户口不 在现就业企业所在省份的人员数量。

4、国家高新区企业和高新技术企业统计年报表------经济概

修况改表说

明

修改后

1.营业成本中,其中:研发、试验检验费:指企业的生产车间 当年支付的用于研发、试验检验的费用。

2.管理费用中:其中:技术(研究)开发费: 其中:支付科研人员的工资及福利费

3.资产处置收益:根据会计“利润表”中“资产处置收益”项 新增指 目的本年累计数填报。如果“利润表”未设置该项目,填0。

一、高企统一身份认证与单点登录平台问题

高企登录后,点击火炬统计调查中的“我要办理”,即可填报企业年报。

二、国家高新区企业和高新技术企业统计年报表调整

情况 修改说明

原报表

修改后

国家高新技术产业开发区企业统计 国家高新区企业和高新技术企业统计

修改名称 报表制度(国家高新区以外高新技 年报表

术企业适用)

修况改表说 明

修改后

1.企业注册地是否在国家高新区内:□ 1.是 2.否

2.企业主要生产经营活动是否在国家高新区内:□ 增加指 1.是 2.否

标 3.主要业务活动或主要产品:1. 2. 3.

4.执行会计标准类别:1 企业会计制度 2 事业单 位会计制度

3 行政单位会计制度 4 民间非营利组织会计制度 9 其他

高新技术企业统 计年报表调整及其它问题

一、高企统一身份认证与单点登录平台问题

已经通过火炬中心统一身份认证系统的高企,直接登录 https://,选择 “个人/企业”,账号与高企认定网登录时的帐号、密码相同。 若忘记密码,用在高企网上注册的手机号码(未改变)找回密码。如果原注册的手机号改变,要 通过“企业申诉”找回账号、密码。

(简称“企业报表”)

(四)科技活动概况 (五)科技项目概况

(四)科技项目概况 (五)科技活动概况

调整位置 企业概况表中“企业控股情况” 移至登记注册类型之后

科技活动概况表中科技活动经费支 单列,位于政府经费情况项下 出合计的其中项“使用来自政府部 门的科技活动经费”“

1、国家高新区企业和高新技术企业统计年报表------企业概

5.D轮及以上

6、国家高新区企业和高新技术企业统计年报表------经济概 况表

修改说明 删除指标

1.固定资产合计:

原报表

7、国家高新区企业和高新技术企业统计年报表------经济概

修况改表说

明

修改前

修改后

调整指 标定义 或计算 公式

营业利润

执行《企业会计准则》或《小企业会计准则》 的企业

营业利润=营业收入-营业成本-税金及 附加-销售费用-管理费用-财务费用-资 产减值损失+公允价值变动收益+投资 收益+其他收益;