标准财务报表及会计科目

科目表、财务报表、会计常用表

累计折旧”“固定资产减值准 目 发生(增加)时计入贷

部的变动,因此,此处的资本权益类在贷方,成本类如有 )一般无余额。

3 、关于账户余额:资产类在借方,负债类和所有者权益类在贷方,成 (即:存在月末在产品 )在借方,损益类(月末结转)一般无余额。

会计科目名称

损益类

主营业务收入 其他业务收入 公允价值变动损益 投资收益 营业外收入 (收入类借↓贷↑) 主营业务成本 其他业务成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 营业外支出 所得税费用 以前年度损益调整 (费用类借↑贷↓)

编号

六 6001 6051 6101 6111 6301

6401 6402 6403 6601 6602 6603 6701 6711 6801 6901

共同类

长期股权投资减值准备 长期应收款 三 3101 衍生工具

1601 1602 1603 1604 1605 1606 1701 1702 1703 1711 1801 1811 1901

固定资产 累计折旧 固定资产减值准备 在建工程 工程物资 固定资产清理 无形资产 累计摊销 无形资产减值准备 商誉 长期待摊费用 递延所得税资产 待处理财产损溢

3201

套期工具

四 所有者权益类(借↓贷↑)

4001 4002 4101 4103 4104 实收资本 资本公积 盈余公积 本年利润 利润分配

企业常用会计科目表

编号

一 1001 1002 1012 1101 1121 1122 1123 1131 1132 1221 1231 1402 1403 1404 1405 1511 1512 1531

会计科目名称

资产类(借↑贷↓)

库存现金 银行存款 其他货币资金 交易性金融资产 应收票据 应收账款 预付账款 应收股利 应收利息 其他应收款 坏账准备 在途物资 原材料 材料成本差异 库存商品 长期股权投资

财务报表标准版完整版

筹资活动产生的现金流量净额

四、汇率变动对现金及现金等价物的影响

五、现金及现金等价物净增加额

加:期初现金及现金等价物余额

六、期末现金及现金等价物余额

所有者权益变动表

会企04表

编制单位:年度单位:元

项目

本年金额

上年金额

实收资本

(或股本)

资本公积

减:库存股

盈余公积

未分配利润

所有者权益合计

5102

其他业务收入

136

6051

其他业务收入

不变

138

6101

公允价值变动损益

新增

78

5201

投资收益

139

6111

投资收益

不变

79

5203

补贴收入

取消

80

5301

营业外收入

143

6301

营业外收入

不变

81

5401

主营业务成本

144

64015405

其他业务支出

145

6402

其他业务支出

2101

短期借款

74

2001

短期借款

不变

81

2101

交易性金融负债

新增

49

2111

应付票据

83

2201

应付票据

不变

50

2121

应付账款

84

2202

应付账款

不变

51

2131

预收账款

85

2205

预收账款

不变

52

2141

代销商品款

2314

代销商品款

企业会计准则科目与财务报表的关系

企业会计准则科目与财务报表的关系英文回答:The relationship between the chart of accounts used in a company's accounting and its financial statements is crucial for ensuring the accuracy and reliability of the financial reporting process. The chart of accounts serves as the foundation upon which the company's accounting system is built, and it provides a systematic method for organizing and classifying the financial transactions that occur during a reporting period.The financial statements, which include the balance sheet, income statement, statement of cash flows, and statement of changes in equity, provide a comprehensive overview of a company's financial performance and position at a specific point in time. These statements are prepared based on the information that has been recorded and summarized in the chart of accounts.The chart of accounts is typically organized into several major categories, such as assets, liabilities, equity, revenue, and expenses. Each category contains a number of subcategories and individual accounts. For example, the assets category may include subcategories for current assets, non-current assets, and intangible assets. The current assets subcategory may then include individual accounts for cash, accounts receivable, and inventory.When a financial transaction occurs, it is recorded in one or more accounts in the chart of accounts. For instance, when a company purchases inventory, the transaction is recorded by debiting the inventory account and creditingthe accounts payable account. This process ensures that the financial effects of the transaction are properly reflected in the company's financial records.The balances of the individual accounts in the chart of accounts are used to prepare the financial statements. For example, the balance of the cash account is reported on the balance sheet as part of the current assets section. The balance of the sales revenue account is reported on theincome statement as part of the revenue section.The relationship between the chart of accounts and the financial statements is essential for maintaining the integrity of the financial reporting process. By using awell-organized and comprehensive chart of accounts, companies can ensure that their financial transactions are accurately recorded and summarized, and that theirfinancial statements provide a true and fair view of their financial performance and position.中文回答:企业会计准则科目与财务报表的关系。

(完整word版)财务报表标准格式-完整版

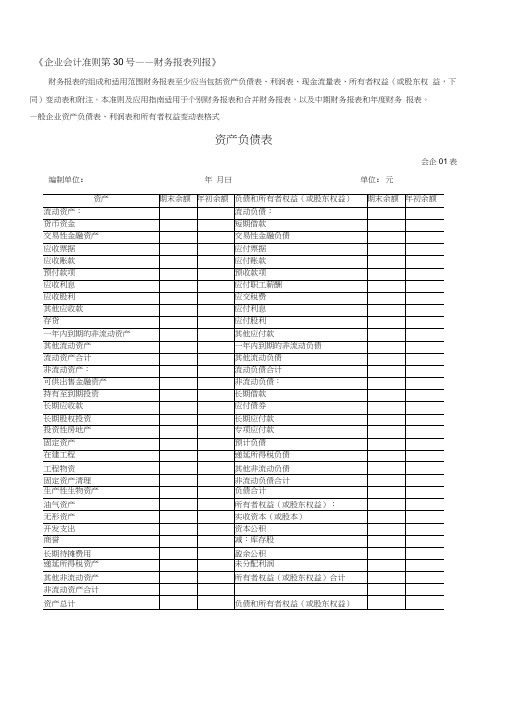

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

—般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位:年月曰单位:元

会企02表

元

现金流量表

会企03表编制单位:年月单位:元

所有者权益变动表

现金流量表

会企03表

编制单位:

单位:元

年 月

六、期末现金及现金等价物余额

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

新发布企业会计准则目录、会计科目、财务报表(中英文)

新发布企业会计准则目录(中英文对照版)企业会计准则目录Index for Accounting Standards for Business EnterprisesAnnounced February 2006Effective 2007 for Listed Companies1. 企业会计准则---------基本准则(Accounting Standard for Business Enterprises - Basic Standard)2. 企业会计准则第1 号---------存货(Accounting Standard for Business Enterprises No. 1 - Inventories)3. 企业会计准则第2 号---------长期股权投资(Accounting Standard for Business Enterprises No. 2 - Long-term equity invest ments)4. 企业会计准则第3 号---------投资性房地产(Accounting Standard for Business Enterprises No. 3 - Investment properties) 5. 企业会计准则第4 号---------固定资产(Accounting Standard for Business Enterprises No. 4 - Fixed assets)6. 企业会计准则第5 号---------生物资产(Accounting Standard for Business Enterprises No. 5 - Biological assets)7. 企业会计准则第6 号---------无形资产(Accounting Standard for Business Enterprises No. 6 - Intangible assets)8. 企业会计准则第7 号---------非货币性资产交换(Accounting Standard for Business Enterprises No. 7 - Exchange of non-monet ary assets)9. 企业会计准则第8 号---------资产减值(Accounting Standard for Business Enterprises No. 8 - Impairment of assets) 10. 企业会计准则第9 号---------职工薪酬(Accounting Standard for Business Enterprises No. 9 – Employee compensatio n )11. 企业会计准则第10 号--------企业年金基金(Accounting Standard for Business Enterprises No. 10 - Enterprise annuity fun d)12. 企业会计准则第11 号--------股份支付(Accounting Standard for Business Enterprises No. 11 - Share-based payment) 13. 企业会计准则第12 号--------债务重组(Accounting Standard for Business Enterprises No. 12 - Debt restructurings)14. 企业会计准则第13 号--------或有事项(Accounting Standard for Business Enterprises No. 13 - Contingencies)15. 企业会计准则第14 号--------收入(Accounting Standard for Business Enterprises No. 14 - Revenue)16. 企业会计准则第15 号--------建造合同(Accounting Standard for Business Enterprises No. 15 - Construction contracts) 17. 企业会计准则第16 号--------政府补助(Accounting Standard for Business Enterprises No. 16 - Government grants)18. 企业会计准则第17 号--------借款费用(Accounting Standard for Business Enterprises No. 17 - Borrowing costs)19. 企业会计准则第18 号--------所得税(Accounting Standard for Business Enterprises No. 18 - Income taxes)20. 企业会计准则第19 号--------外币折算(Accounting Standard for Business Enterprises No. 19 - Foreign currency transl ation)21. 企业会计准则第20 号--------企业合并(Accounting Standard for Business Enterprises No. 20 - Business Combinations) 22. 企业会计准则第21 号--------租赁(Accounting Standard for Business Enterprises No. 21 - Leases)23. 企业会计准则第22 号--------金融工具确认和计量(Accounting Standard for Business Enterprises No. 22 - Recognition and measu rement offinancial instruments)24. 企业会计准则第23 号--------金融资产转移(Accounting Standard for Business Enterprises No. 23 - Transfer of financial as sets)25. 企业会计准则第24 号--------套期保值(Accounting Standard for Business Enterprises No. 24 - Hedging)26. 企业会计准则第25 号--------原保险合同(Accounting Standard for Business Enterprises No. 25 - Direct insurance contra cts)27. 企业会计准则第26 号--------再保险合同(Accounting Standard for Business Enterprises No. 26 - Re-insurance contracts) 28. 企业会计准则第27 号--------石油天然气开采(Accounting Standard for Business Enterprises No. 27 - Extraction of petroleu m andnatural gas)29. 企业会计准则第28 号--------会计政策、会计估计变更和差错更正(Accounting Standard for Business Enterprises No. 28 - Changes in accounting policiesand estimates, and correction of errors)30. 企业会计准则第29 号--------资产负债表日后事项(Accounting Standard for Business Enterprises No. 29 - Events occurring after thebalance sheet date)31. 企业会计准则第30 号--------财务报表列报(Accounting Standard for Business Enterprises No. 30 - Presentation of financi alstatements)32. 企业会计准则第31 号--------现金流量表(Accounting Standard for Business Enterprises No. 31 - Cash flow statements) 33. 企业会计准则第32 号--------中期财务报告(Accounting Standard for Business Enterprises No. 32 - Interim financial report ing)34. 企业会计准则第33 号--------合并财务报表(Accounting Standard for Business Enterprises No. 33 - Consolidated financial statements)35. 企业会计准则第34 号--------每股收益(Accounting Standard for Business Enterprises No. 34 - Earnings per share)36. 企业会计准则第35 号--------分部报告(Accounting Standard for Business Enterprises No. 35 - Segment reporting)37. 企业会计准则第36 号--------关联方披露(Accounting Standard for Business Enterprises No. 36 - Related party disclosure)38. 企业会计准则第37 号--------金融工具列报(Accounting Standard for Business Enterprises No. 37 - Presentation of financi alinstruments)39. 企业会计准则第38 号--------首次执行企业会计准则(Accounting Standard for Business Enterprises No. 38 - First time adoption of Accounting Standards for Business Enterprises)新会计科目表(中英文对照版)一、资产类 Assets流动资产 Current assets货币资金 Cash and cash equivalents1001 现金 Cash1002 银行存款 Cash in bank1009 其他货币资金 Other cash and cash equivalents100901 外埠存款 Other city Cash in bank100902 银行本票 Cashier''s cheque100903 银行汇票 Bank draft100904 信用卡 Credit card100905 信用证保证金 L/C Guarantee deposits100906 存出投资款 Refundable deposits1101 短期投资 Short-term investments110101 股票 Short-term investments - stock110102 债券 Short-term investments - corporate bonds110103 基金 Short-term investments - corporate funds110110 其他 Short-term investments - other1102 短期投资跌价准备 Short-term investments falling price reserves 应收款 Account receivable1111 应收票据 Note receivable银行承兑汇票 Bank acceptance商业承兑汇票 Trade acceptance1121 应收股利 Dividend receivable1122 应收利息 Interest receivable1131 应收账款 Account receivable1133 其他应收款 Other notes receivable1141 坏账准备 Bad debt reserves1151 预付账款 Advance money1161 应收补贴款 Cover deficit by state subsidies of receivable库存资产 Inventories1201 物资采购 Supplies purchasing1211 原材料 Raw materials1221 包装物 Wrappage1231 低值易耗品 Low-value consumption goods1232 材料成本差异 Materials cost variance1241 自制半成品 Semi-Finished goods1243 库存商品 Finished goods1244 商品进销差价 Differences between purchasing and selling price 1251 委托加工物资 Work in process - outsourced1261 委托代销商品 Trust to and sell the goods on a commission basis1271 受托代销商品 Commissioned and sell the goods on a commissionbasis1281 存货跌价准备 Inventory falling price reserves1291 分期收款发出商品 Collect money and send out the goods by stages 1301 待摊费用 Deferred and prepaid expenses长期投资 Long-term investment1401 长期股权投资 Long-term investment on stocks140101 股票投资 Investment on stocks140102 其他股权投资 Other investment on stocks1402 长期债权投资 Long-term investment on bonds140201 债券投资 Investment on bonds140202 其他债权投资 Other investment on bonds1421 长期投资减值准备 Long-term investments depreciation reserves股权投资减值准备 Stock rights investment depreciation reserves债权投资减值准备 Bcreditor''s rights investment depreciation reserves 1431 委托贷款 Entrust loans143101 本金 Principal143102 利息 Interest143103 减值准备 Depreciation reserves1501 固定资产 Fixed assets房屋 Building建筑物 Structure机器设备 Machinery equipment运输设备 Transportation facilities工具器具 Instruments and implement1502 累计折旧 Accumulated depreciation1505 固定资产减值准备 Fixed assets depreciation reserves房屋、建筑物减值准备 Building/structure depreciation reserves机器设备减值准备 Machinery equipment depreciation reserves1601 工程物资 Project goods and material160101 专用材料 Special-purpose material160102 专用设备 Special-purpose equipment160103 预付大型设备款 Prepayments for equipment160104 为生产准备的工具及器具 Preparative instruments and implement for fabricate1603 在建工程 Construction-in-process安装工程 Erection works在安装设备 Erecting equipment-in-process技术改造工程 Technical innovation project大修理工程 General overhaul project1605 在建工程减值准备 Construction-in-process depreciation reserves 1701 固定资产清理 Liquidation of fixed assets1801 无形资产 Intangible assets专利权 Patents非专利技术 Non-Patents商标权 Trademarks, Trade names著作权 Copyrights土地使用权 Tenure商誉 Goodwill1805 无形资产减值准备 Intangible Assets depreciation reserves专利权减值准备 Patent rights depreciation reserves商标权减值准备 trademark rights depreciation reserves1815 未确认融资费用 Unacknowledged financial charges待处理财产损溢 Wait deal assets loss or income1901 长期待摊费用 Long-term deferred and prepaid expenses1911 待处理财产损溢 Wait deal assets loss or income191101待处理流动资产损溢 Wait deal intangible assets loss or income 191102待处理固定资产损溢 Wait deal fixed assets loss or income二、负债类 Liability短期负债 Current liability2101 短期借款 Short-term borrowing2111 应付票据 Notes payable银行承兑汇票 Bank acceptance商业承兑汇票 Trade acceptance2121 应付账款 Account payable2131 预收账款 Deposit received2141 代销商品款 Proxy sale goods revenue2151 应付工资 Accrued wages2153 应付福利费 Accrued welfarism2161 应付股利 Dividends payable2171 应交税金 Tax payable217101 应交增值税 value added tax payable21710101 进项税额 Withholdings on VAT21710102 已交税金 Paying tax21710103 转出未交增值税 Unpaid VAT changeover21710104 减免税款 Tax deduction21710105 销项税额 Substituted money on VAT21710106 出口退税 Tax reimbursement for export21710107 进项税额转出 Changeover withnoldings on VAT21710108 出口抵减内销产品应纳税额 Export deduct domestic sales goods tax 21710109 转出多交增值税 Overpaid VAT changeover21710110 未交增值税 Unpaid VAT217102 应交营业税 Business tax payable217103 应交消费税 Consumption tax payable217104 应交资源税 Resources tax payable217105 应交所得税 Income tax payable217106 应交土地增值税 Increment tax on land value payable217107 应交城市维护建设税 Tax for maintaining and building cities payable217108 应交房产税 Housing property tax payable217109 应交土地使用税 Tenure tax payable217110 应交车船使用税 Vehicle and vessel usage license platetax(VVULPT) payable217111 应交个人所得税 Personal income tax payable2176 其他应交款 Other fund in conformity with paying2181 其他应付款 Other payables2191 预提费用 Drawing expense in advance其他负债 Other liabilities2201 待转资产价值 Pending changerover assets value2211 预计负债 Anticipation liabilities长期负债 Long-term Liabilities2301 长期借款 Long-term loans一年内到期的长期借款 Long-term loans due within one year一年后到期的长期借款 Long-term loans due over one year2311 应付债券 Bonds payable231101 债券面值 Face value, Par value231102 债券溢价 Premium on bonds231103 债券折价 Discount on bonds231104 应计利息 Accrued interest2321 长期应付款 Long-term account payable应付融资租赁款 Accrued financial lease outlay一年内到期的长期应付 Long-term account payable due within one year 一年后到期的长期应付 Long-term account payable over one year2331 专项应付款 Special payable一年内到期的专项应付 Long-term special payable due within one year 一年后到期的专项应付 Long-term special payable over one year2341 递延税款 Deferral taxes三、所有者权益类 OWNERS'' EQUITY资本 Capita3101 实收资本(或股本) Paid-up capital(or stock)实收资本 Paid-up capital实收股本 Paid-up stock3103 已归还投资 Investment Returned公积3111 资本公积 Capital reserve311101 资本(或股本)溢价 Cpital(or Stock) premium311102 接受捐赠非现金资产准备 Receive non-cash donate reserve 311103 股权投资准备 Stock right investment reserves311105 拨款转入 Allocate sums changeover in311106 外币资本折算差额 Foreign currency capital311107 其他资本公积 Other capital reserve3121 盈余公积 Surplus reserves312101 法定盈余公积 Legal surplus312102 任意盈余公积 Free surplus reserves312103 法定公益金 Legal public welfare fund312104 储备基金 Reserve fund312105 企业发展基金 Enterprise expension fund312106 利润归还投资 Profits capitalizad on return of investment利润 Profits3131 本年利润 Current year profits3141 利润分配 Profit distribution314101 其他转入 Other change over in314102 提取法定盈余公积 Withdrawal legal surplus314103 提取法定公益金 Withdrawal legal public welfare funds314104 提取储备基金 Withdrawal reserve fund314105 提取企业发展基金 Withdrawal reserve for business expansion 314106 提取职工奖励及福利基金 Withdrawal staff and workers'' bonus and welfare fund314107 利润归还投资 Profits capitalizad on return of investment 314108 应付优先股股利 Preferred Stock dividends payable314109 提取任意盈余公积 Withdrawal other common accumulation fund 314110 应付普通股股利 Common Stock dividends payable314111 转作资本(或股本)的普通股股利 Common Stock dividends change to assets(or stock)314115 未分配利润 Undistributed profit财务报表中英对照一、企业财务会计报表封面FINANCIAL REPORT COVER报表所属期间之期末时间点Period Ended所属月份Reporting Period报出日期Submit Date记账本位币币种Local Reporting Currency审核人Verifier填表人Preparer二、资产负债表Balance Sheet资产Assets流动资产Current Assets货币资金Bank and Cash短期投资Current Investment一年内到期委托贷款Entrusted loan receivable due within one year减:一年内到期委托贷款减值准备Less: Impairment for Entrusted loan receivable due within one year减:短期投资跌价准备Less: Impairment for current investment短期投资净额Net bal of current investment应收票据Notes receivable应收股利Dividend receivable应收利息Interest receivable应收账款Account receivable减:应收账款坏账准备Less: Bad debt provision for Account receivable应收账款净额Net bal of Account receivable其他应收款Other receivable减:其他应收款坏账准备Less: Bad debt provision for Other receivable其他应收款净额Net bal of Other receivable预付账款Prepayment应收补贴款Subsidy receivable存货Inventory减:存货跌价准备Less: Provision for Inventory存货净额Net bal of Inventory已完工尚未结算款Amount due from customer for contract work待摊费用Deferred Expense一年内到期的长期债权投资Long-term debt investment due within one year 一年内到期的应收融资租赁款Finance lease receivables due within one year 其他流动资产Other current assets流动资产合计Total current assets长期投资Long-term investment长期股权投资Long-term equity investment委托贷款Entrusted loan receivable长期债权投资Long-term debt investment长期投资合计Total for long-term investment减:长期股权投资减值准备Less: Impairment for long-term equity investment 减:长期债权投资减值准备Less: Impairment for long-term debt investment 减:委托贷款减值准备Less: Provision for entrusted loan receivable长期投资净额Net bal of long-term investment其中:合并价差Include: Goodwill (Negative goodwill)固定资产Fixed assets固定资产原值Cost减:累计折旧Less: Accumulated Depreciation固定资产净值Net bal减:固定资产减值准备Less: Impairment for fixed assets固定资产净额NBV of fixed assets工程物资Material holds for construction of fixed assets在建工程Construction in progress减:在建工程减值准备Less: Impairment for construction in progress在建工程净额Net bal of construction in progress固定资产清理Fixed assets to be disposed of固定资产合计Total fixed assets无形资产及其他资产Other assets & Intangible assets无形资产Intangible assets减:无形资产减值准备Less: Impairment for intangible assets无形资产净额Net bal of intangible assets长期待摊费用Long-term deferred expense融资租赁——未担保余值Finance lease – Unguaranteed residual values 融资租赁——应收融资租赁款Finance lease – Receivables其他长期资产Other non-current assets无形及其他长期资产合计Total other assets & intangible assets递延税项Deferred Tax递延税款借项Deferred Tax assets资产总计Total assets负债及所有者(或股东)权益Liability & Equity流动负债Current liability短期借款Short-term loans应付票据Notes payable应付账款Accounts payable已结算尚未完工款预收账款Advance from customers应付工资Payroll payable应付福利费Welfare payable应付股利Dividend payable应交税金Taxes payable其他应交款Other fees payable其他应付款Other payable预提费用Accrued Expense预计负债Provision递延收益Deferred Revenue一年内到期的长期负债Long-term liability due within one year其他流动负债Other current liability流动负债合计Total current liability长期负债Long-term liability长期借款Long-term loans应付债券Bonds payable长期应付款Long-term payable专项应付款Grants & Subsidies received其他长期负债Other long-term liability长期负债合计Total long-term liability递延税项Deferred Tax递延税款贷项Deferred Tax liabilities负债合计Total liability少数股东权益Minority interests所有者权益(或股东权益)Owners’ Equity实收资本(或股本)Paid in capital减;已归还投资Less: Capital redemption实收资本(或股本)净额Net bal of Paid in capital资本公积Capital Reserves盈余公积Surplus Reserves其中:法定公益金Include: Statutory reserves未确认投资损失Unrealised investment losses未分配利润Retained profits after appropriation其中:本年利润Include: Profits for the year外币报表折算差额Translation reserve所有者(或股东)权益合计Total Equity负债及所有者(或股东)权益合计Total Liability & Equity三、利润及利润分配表Income statement and profit appropriation一、主营业务收入Revenue减:主营业务成本Less: Cost of Sales主营业务税金及附加Sales Tax二、主营业务利润(亏损以“—”填列)Gross Profit ( - means loss)加:其他业务收入Add: Other operating income减:其他业务支出Less: Other operating expense减:营业费用Selling & Distribution expense管理费用G&A expense财务费用Finance expense三、营业利润(亏损以“—”填列)Profit from operation ( - means loss)加:投资收益(亏损以“—”填列)Add: Investment income补贴收入Subsidy Income营业外收入Non-operating income减:营业外支出Less: Non-operating expense四、利润总额(亏损总额以“—”填列)Profit before Tax减:所得税Less: Income tax少数股东损益Minority interest加:未确认投资损失Add: Unrealised investment losses五、净利润(净亏损以“—”填列)Net profit ( - means loss)加:年初未分配利润Add: Retained profits其他转入Other transfer-in六、可供分配的利润Profit available for distribution( - means loss)减:提取法定盈余公积Less: Appropriation of statutory surplus reserves提取法定公益金Appropriation of statutory welfare fund提取职工奖励及福利基金Appropriation of staff incentive and welfare fund提取储备基金Appropriation of reserve fund提取企业发展基金Appropriation of enterprise expansion fund利润归还投资Capital redemption七、可供投资者分配的利润Profit available for owners' distribution减:应付优先股股利Less: Appropriation of preference share's dividend提取任意盈余公积Appropriation of discretionary surplus reserve应付普通股股利Appropriation of ordinary share's dividend转作资本(或股本)的普通股股利Transfer from ordinary share's dividend to paid in capital 八、未分配利润Retained profit after appropriation补充资料:Supplementary Information:1.出售、处置部门或被投资单位收益Gains on disposal of operating divisions or investments 2.自然灾害发生损失Losses from natural disaster3.会计政策变更增加(或减少)利润总额Increase (decrease) in profit due to changes in accounting policies4.会计估计变更增加(或减少)利润总额Increase (decrease) in profit due to changes in accounting estimates。

财务报表标准格式-完整版

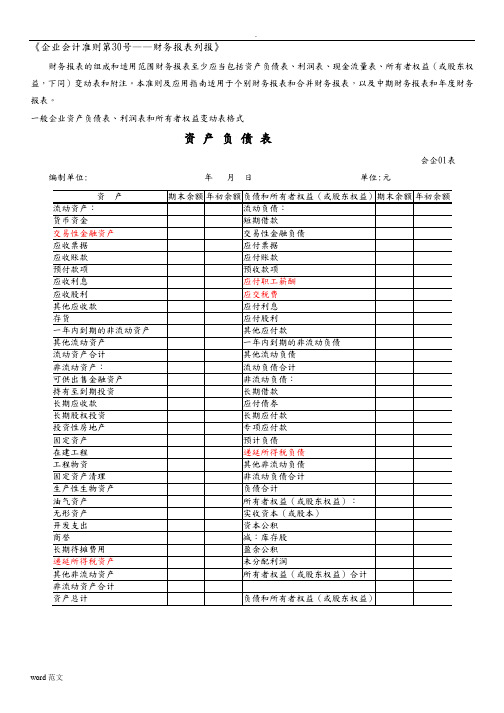

《企业会计准则第30号——财务报表列报》财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式资产负债表会企01表编制单位: 年月日单位:元资产期末余额年初余额负债和所有者权益(或股东权益)期末余额年初余额流动资产:流动负债:货币资金短期借款交易性金融资产交易性金融负债应收票据应付票据应收账款应付账款预付款项预收款项应收利息应付职工薪酬应收股利应交税费其他应收款应付利息存货应付股利一年内到期的非流动资产其他应付款其他流动资产一年内到期的非流动负债流动资产合计其他流动负债非流动资产:流动负债合计可供出售金融资产非流动负债:持有至到期投资长期借款长期应收款应付债券长期股权投资长期应付款投资性房地产专项应付款固定资产预计负债在建工程递延所得税负债工程物资其他非流动负债固定资产清理非流动负债合计生产性生物资产负债合计油气资产所有者权益(或股东权益):无形资产实收资本(或股本)开发支出资本公积商誉减:库存股长期待摊费用盈余公积递延所得税资产未分配利润其他非流动资产所有者权益(或股东权益)合计非流动资产合计资产总计负债和所有者权益(或股东权益)利润表会企02表编制单位:年月单位:元项目本期金额上期金额一、营业收入减:营业成本营业税金及附加销售费用管理费用财务费用资产减值损失加:公允价值变动收益(损失以“-”号填列)投资收益(损失以“-”号填列)其中:对联营企业和合营企业的投资收益二、营业利润(亏损以“-”号填列)加:营业外收入减:营业外支出其中:非流动资产处置损失三、利润总额(亏损总额以“-”号填列)减:所得税费用四、净利润(净亏损以“-”号填列)五、每股收益:(一)基本每股收益(二)稀释每股收益现金流量表会企03表编制单位:年月单位:元项目本期金额上期金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到的税费返还收到其他与经营活动有关的现金经营活动现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付其他与经营活动有关的现金经营活动现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:收回投资收到的现金取得投资收益收到的现金处置固定资产、无形资产和其他长期资产收回的现金净额处置子公司及其他营业单位收到的现金净额收到其他与投资活动有关的现金投资活动现金流入小计购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:吸收投资收到的现金取得借款收到的现金收到其他与筹资活动有关的现金筹资活动现金流入小计偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付其他与筹资活动有关的现金筹资活动现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额加:期初现金及现金等价物余额六、期末现金及现金等价物余额.word范文所有者权益变动表会企04表编制单位: 年度单位:元项目本年金额上年金额实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计一、上年年末余额加:会计政策变更前期差错更正二、本年年初余额三、本年增减变动金额(减少以“-”号填列)(一)净利润(二)直接计入所有者权益的利得和损失1.可供出售金融资产公允价值变动净额2.权益法下被投资单位其他所有者权益变动的影响3.与计入所有者权益项目相关的所得税影响4.其他上述(一)和(二)小计(三)所有者投入和减少资本1.所有者投入资本2.股份支付计入所有者权益的金额3.其他(四)利润分配1.提取盈余公积2.对所有者(或股东)的分配3.其他(五)所有者权益内部结转1.资本公积转增资本(或股本)2.盈余公积转增资本(或股本)3.盈余公积弥补亏损4.其他四、本年年末余额现金流量表会企03表编制单位:年月单位:元项目本期金额上期金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到的税费返还收到其他与经营活动有关的现金经营活动现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付其他与经营活动有关的现金经营活动现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:收回投资收到的现金取得投资收益收到的现金处置固定资产、无形资产和其他长期资产收回的现金净额处置子公司及其他营业单位收到的现金净额收到其他与投资活动有关的现金投资活动现金流入小计购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:吸收投资收到的现金取得借款收到的现金收到其他与筹资活动有关的现金筹资活动现金流入小计偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付其他与筹资活动有关的现金筹资活动现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额加:期初现金及现金等价物余额六、期末现金及现金等价物余额三、现金流量表附注(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

23年初级会计—常用会计科目表+财务报表

资产类会计科目(借增贷减

附录2023年初级会计实务用会计科目表

)

长期应收款企业采用递延方式分期收款

工程物资为购置固定资产购买的物资、材料

工程物资减值准备*工程物资计提减值

在建工程建设过程中、尚未达到预定可使用状态的固定资产在建工程减值准备*在建工程计提减值

固定资产为生产商品、提供劳务、出租或经营管理持有的,使用年限超过一年的有形资产(机器设备、办公楼等)

累计折旧*固定资产计提折旧

固定资产减值准备*固定资产计提减值

固定资产清理固定资产处置或报废等

使用权资产承租人租入的资产(除短期租赁和低价值租赁外)

使用权资产累计折旧*使用权资产计提折旧

使用权资产减值准备*使用权资产计提减值

无形资产无实物形态的可辨认非货币性资产(专利权、土地使用权等)

累计摊销*无形资产计提摊销

无形资产减值准备*无形资产计提减值

长期待摊费用已经发生但应由本期和以后各期负担的分摊期限在一年以上的各项费用递延所得税资产计算递延所得税=递延所得税负债-递延所得税资产

待处理财产损溢现金盘盈盘亏、存货盘盈盘亏、固定资产盘亏

【注】表格中*表示资产类备抵科目,借方表示减少,贷方表示增加

所有者权益类会计科目(借减贷增)

【注】表格中*为所有者权益备抵科目,借方表示增加,贷方表示减少

损益类常见会计科目(收入类借减贷增,费用类借增贷减)

【注】损益类科目在借方最终会使利润减少,损益类科目在贷方最终会使利润增加。

财务报表

资产负债表会企01表编制单位年月日单位:元

利润表会企02表编制单位年月单位:元。

企业会计准则——会计科目、主要账务处理和财务报表

企业会计准则——会计科目、主要账务处理和财务报表《深度剖析企业会计准则——会计科目、主要账务处理和财务报表》一、引言企业会计准则作为企业财务信息披露的基础和规范,对企业的财务活动起着至关重要的作用。

其中,会计科目、主要账务处理和财务报表是企业会计工作中的重要内容,本文将深度剖析这些内容,帮助读者更好地理解企业会计准则。

二、会计科目的分类和特点1. 会计科目的基本概念会计科目是指按照企业的财务活动特点和需求,将各项资产、负债、权益、成本、费用和损益按一定的分类标准,分解为具体的项目,以便于会计处理和监控的一种记账项目。

2. 会计科目的分类会计科目可以按照性质分为资产、负债、所有者权益、成本、费用和损益等六大类会计科目;也可以按照功能划分为经济业务要素、资金、成本、费用等四大类会计科目。

3. 会计科目的特点会计科目在会计核算中具有独立性、全面性和统一性的特点,它不仅反映了企业的各项财务活动,还是企业财务报告的主要内容之一。

三、主要账务处理流程及要点1. 会计凭证的处理会计凭证是会计核算的起始点,是反映和记载各种经济业务的原始记录。

在主要账务处理中,会计人员需按照规范流程处理各类会计凭证,包括凭证的填制、审核、记账和归档等环节。

2. 分录的编制分录是将企业财务交易按照会计等式分解为借方和贷方的具体核算过程,在主要账务处理中,编制分录需要遵循会计准则和相关政策,确保资产负债表和利润表的准确性。

3. 账务的登记和核对在主要账务处理中,账务的登记和核对是至关重要的环节,需要对每一笔财务交易的账务处理进行认真和细致的检查,防止数据的错误和遗漏。

四、财务报表的编制与分析1. 资产负债表资产负债表是用以反映企业在某一特定时间点的资产、负债和所有者权益状况的财务报表。

在编制资产负债表时,需要根据会计科目的分类和账务处理的准确性,确保资产负债表的真实性和可比性。

2. 利润表利润表是企业在一定时期内经营活动所产生的各种成本和费用,以及利润、损失等经济效益的财务报表。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

编制单位:小A公司 资产

流动资产: 货币资金 交易性金融资产 应收票据 应收账款 预付款项 应收利息 应收股利 其他应收款 存货 一年内到期的非流动资产 其他流动资产 流动资产合计 非流动资产: 可供出售金融资产 持有至到期投资 长期应收款 长期股权投资 投资性房地产 固定资产 在建工程 工程物资 固定资产清理 生产性生物资产 油气资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产 非流动资产合计 资产总计

期末余额

年初余额

负债和所有者权益

流动负债: 短期借款 交易性金融负债 应付票据 应付账款 预收款项 应付职工薪酬 应交税费 应付利息 应付股利 其他应付款 一年内到期的非流动负债 其他流动负债 流动负债合计 非流动负债: 长期借款 应付债券 长期应付款 专项应付款 预计负债 递延所得税负债 其他非流动负债 非流动负债合计 负债合计 所有者权益(或股东权益): 实收资本(或股本) 资本公积 其他综合收益 盈余公积 未分配利润 所有者权益(或股东权益)合计Biblioteka 会企01表 单位:元 行 次

34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

期末余额

年初余额

2016年12月31日 行 次

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 0.00 0.00 0.00 0.00 负债和所有者权益(或股东权 益)总计 0.00 0.00