《关于企业年金 职业年金个人所得税有关问题》解读

企业年金职业年金个人所得税政策讲解和实例说明-PPT精选文档

按期领取: 按月领取的年金,全额按照“工资、薪金所 得”项目适用的税率,计征个人所得税; 按年或按季领取的年金,平均分摊计入各月 ,每月领取额全额按照“工资、薪金所得” 项目适用的税率,计征个人所得税。

对单位和个人在政策实施之前开始缴付年金, 个人在2019年1月1日之后领取年金的,允许其从 领取的年金中减除政策实施前缴付的年金已缴纳 个人所得税的部分,就其余额按规定征税。

在个人分期领取年金的情况下,可按新政策实 施之前缴付的年金缴费金额占全部缴费金额的百 分比减计当期的应纳税所得额,减计后的余额计 算缴纳个人所得税。

一次性领取: 个人因出境定居或死亡,一次性领取的年金个 人账户余额,可按12个月分摊到各月,并就其 月分摊额计算缴纳个人所得税;

上述特殊原因外,一次性领取的年金总额,单 独作为一个月的工资薪金所得计算缴纳个人所 得税。

年金个人所得税政策——缴费环节

单位缴费: 根据国家有关政策规定的办法和标准,计入个人 账户的年金单位缴费部分,个人暂不缴纳个人所 得税 ; 超过前款规定的标准缴付的年金单位缴费部分, 并入个人当期的工资、薪金所得,计征个人所得 税 。 按照《企业年金试行办法》(第 20 号)规定,企 业缴费每年不超过本企业上年度职工工资总额的 1/12 。按照《事业单位职业年金试行办法》(国 办发[2019]37号)规定,单位缴纳职业年金费用 的比例最高不超过本单位上年度缴费工资基数的

年金计划备案流程

建立年金计划的单位于建立年金计划次月 15 日内 ,向其所在地主管税务机关报送以下资料: (一)年金方案原件及复印件; (二)人力资源社会保障部门出具的方案备案函原 件及复印件; (三)人力资源社会保障部门出具的计划确认函原 件及复印件; (四)委托人或受托人与托管人签订的代扣代缴税 款的协议原件及复印件。 年金方案、受托人、托管人发生变化的,应于发生 变化的次月 15 日内重新向其主管税务机关报送上

解读国税函[2009]694号:《国家税务总局关于企业年金个人所得税征收管理有关问题的通知》

![解读国税函[2009]694号:《国家税务总局关于企业年金个人所得税征收管理有关问题的通知》](https://img.taocdn.com/s3/m/2bf68abc1a37f111f1855b9a.png)

解读国税函[2009]694号:《国家税务总局关于企业年金个人所得税征收管理有关问题的通知》2009年12月10日,国家税务总局出台了《关于企业年金个人所得税征收管理有关问题的通知》(国税函[2009]694号)(以下简称694号文),对企业年金个人所得税的处理给予了明确,为了使建立年金制度的企业深入理解该税收文件,笔者现解读如下:一、694号文出台背景企业年金,是指企业及其职工在依法参加基本养老保险的基础上,自愿建立的补充养老保险制度。

根据《企业年金试行办法》(劳动和社会保障部令第20号)中相关规定,企业年金所需费用由企业和职工个人共同缴纳。

企业缴费的列支渠道按国家有关规定执行;职工个人缴费可以由企业从职工个人工资中代扣。

在企业年金的税务处理上,财政部、国家税务总局出台的《关于基本养老保险费基本医疗保险费失业保险费住房公积金有关个人所得税政策的通知》(财税[2006]10号)规定,企事业单位和个人超过规定的比例和标准缴付的基本养老保险费、基本医疗保险费和失业保险费,应将超过部分并入个人当期的工资、薪金收入,计征个人所得税。

因企业年金属于补充养老保险,是企业职工福利范畴,不属于免税范围,因此在694号文出台前,企业年金应并入工资、薪金收入,全额计算缴纳个人所得税。

企业年金是我国社会保障体系的重要组成部分,其同基本养老保险、个人储蓄养老保险共同构成目前多层次的企业养老保险制度,国家一直对企业建立年金采取鼓励态度。

但在实践中,我国企业的年金制度起步较晚,尚不成熟,很多企业处于观望状态。

因此,近年来,给予企业年金税收优惠政策支持的呼声一直不断,在此背景下,国家税务总局终于出台了694号文件,该文件既考虑调节收入分配,又要体现对企业年金发展给予适当鼓励和扶持的原则,对企业年金的税收处理给予了明确。

二、政策解读1、企业年金应区分个人缴费和企业缴费,进行不同的税务处理。

根据694号文件的规定,企业年金的个人缴费部分,不得在个人当月工资、薪金计算个人所得税时扣除。

年金个人所得税有关政策应进一步明确-财税法规解读获奖文档

会计实务类价值文档首发!年金个人所得税有关政策应进一步明确-财税法规解读获奖文档作为养老保障之一的企业年金获得了国家税收政策的支持,但是,在实际执行过程中还存在一些不够明确的问题。

应明确和统一年金单位缴费标准及计入个人账户的具体标准,明确单位缴费计入年金个人账户计征个人所得税的方法,还应明确对单位和个人超过规定标准缴付的年金,在缴付环节已缴纳个人所得税的,应允许在实际领取年金时进行抵扣。

根据财政部、人力资源和社会保障部、国家税务总局联合发布的《关于企业年金、职业年金个人所得税有关问题的通知》(财税〔2013〕103号)规定,从2014年1月1日起,对符合国家政策规定的企业年金、职业年金(以下统称年金)缴纳个人所得税,由年金缴付环节递延到个人实际领取环节。

该通知还规定,对企业和事业单位(以下统称单位)超过国家政策规定标准缴付年金单位缴费和个人缴费部分,应并入个人当期的工资、薪金所得,依法征收个人所得税。

这也意味着,对超标准缴费计入年金个人账户的部分,仍需在缴付环节计征个人所得税。

但是,在实际执行过程中,笔者发现,该规定对单位缴费计入个人账户的具体标准,以及在年金缴付环节和领取环节如何计征个人所得税等方面还存在不够明确的问题。

为此,笔者就年金征收个人所得税应进一步明确的有关政策提出以下建议。

一、应明确和统一年金单位缴费标准及计入个人账户的具体标准。

国家现行规定的年金单位缴费标准为:企业缴费每年不超过本企业上年度职工工资总额的1/12,事业单位缴费最高不超过本单位上年度缴费工资基数的8%。

单位缴费按照本单位年金方案规定比例计算的数额计入年金个人账户,其中事业单位当期计入个人账户的最高额不超过本单位工作人员平均分配额的3倍。

以上规定只明确了单位每年年金缴费的工资基数和缴费。

企业年金职业年金个人所得税政策讲解和实例说明

新老政策对比

链接excel 年金个人所得税政策变化对比表

年金缴付环节

年金基金投资运营环 节

年金单位缴付部分 年金个人缴付部分

年金领取环节

年金按期领取

年金一次性领取

新政策

按国家有关政策规定的 个人上年度月均工资额

办法和标准,缴付的年 ≤北京市上年度月均工 收益分配计入个人账

企业年金 职业年金个人所得税政策 讲解和实例说明

2014年3月

年金基本概念

企业年金主要针对企业,是指根据《企业年金 试行办法》(原劳动和社会保障部令第20号) 等国家相关政策规定,企业及其职工在依法参 加基本养老保险的基础上,自愿建立的补充养 老保险制度。

职业年金主要针对事业单位,是指根据《事业 单位职业年金试行办法》(国办发[2011]37号 )等国家相关政策规定,事业单位及其职工在 依法参加基本养老保险的基础上,建立的补充 养老保险制度。

出境定居、个人死亡:

领取的金额除以12分摊

到各月,不减除3500

元费用扣除,按照工薪

所得计算税款

其

他原因:领取的金额单

独作为一个月工薪所得

,不得分摊各月计算税

款

原政策

年金企业缴费计入个人

账户的部分,单独作为 个人一个月的工薪,不 扣除任何费用,计算税

不得在当月工薪计算个 人所得税时扣除

收益分配计入个人账 户:未做规定

个人缴费:

根据国家有关政策规定标准内缴付的年金个人 缴费部分,暂从个人当期的应纳税所得额中扣 除;

超过前款标准的年金个人缴费部分,不得从当 期的应纳税所得额中扣除,依法计征个人所得 税。

扣除标准为不超过个人缴费工资计税基数的 4%部分,其中,个人缴费工资计税基数不得 超过参保者工作地所在城市上一年度职工月平 均工资的3倍。

财税2013 103号

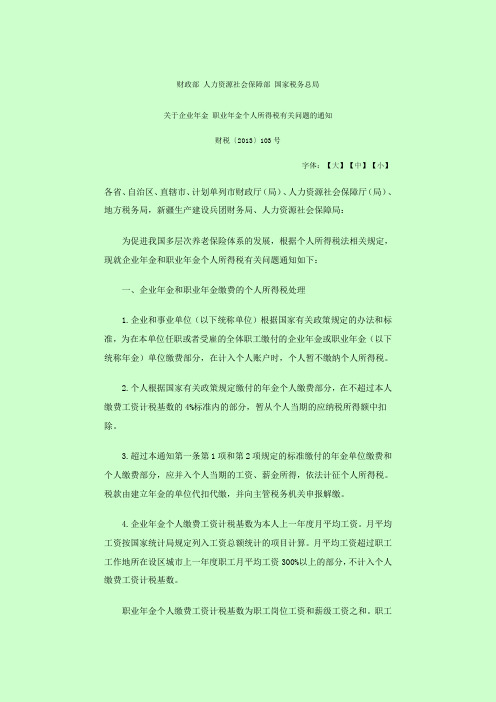

财政部人力资源社会保障部国家税务总局关于企业年金职业年金个人所得税有关问题的通知财税〔2013〕103号字体:【大】【中】【小】各省、自治区、直辖市、计划单列市财政厅(局)、人力资源社会保障厅(局)、地方税务局,新疆生产建设兵团财务局、人力资源社会保障局:为促进我国多层次养老保险体系的发展,根据个人所得税法相关规定,现就企业年金和职业年金个人所得税有关问题通知如下:一、企业年金和职业年金缴费的个人所得税处理1.企业和事业单位(以下统称单位)根据国家有关政策规定的办法和标准,为在本单位任职或者受雇的全体职工缴付的企业年金或职业年金(以下统称年金)单位缴费部分,在计入个人账户时,个人暂不缴纳个人所得税。

2.个人根据国家有关政策规定缴付的年金个人缴费部分,在不超过本人缴费工资计税基数的4%标准内的部分,暂从个人当期的应纳税所得额中扣除。

3.超过本通知第一条第1项和第2项规定的标准缴付的年金单位缴费和个人缴费部分,应并入个人当期的工资、薪金所得,依法计征个人所得税。

税款由建立年金的单位代扣代缴,并向主管税务机关申报解缴。

4.企业年金个人缴费工资计税基数为本人上一年度月平均工资。

月平均工资按国家统计局规定列入工资总额统计的项目计算。

月平均工资超过职工工作地所在设区城市上一年度职工月平均工资300%以上的部分,不计入个人缴费工资计税基数。

职业年金个人缴费工资计税基数为职工岗位工资和薪级工资之和。

职工岗位工资和薪级工资之和超过职工工作地所在设区城市上一年度职工月平均工资300%以上的部分,不计入个人缴费工资计税基数。

二、年金基金投资运营收益的个人所得税处理年金基金投资运营收益分配计入个人账户时,个人暂不缴纳个人所得税。

三、领取年金的个人所得税处理1.个人达到国家规定的退休年龄,在本通知实施之后按月领取的年金,全额按照“工资、薪金所得”项目适用的税率,计征个人所得税;在本通知实施之后按年或按季领取的年金,平均分摊计入各月,每月领取额全额按照“工资、薪金所得”项目适用的税率,计征个人所得税。

企业年金个人所得税政策解读PPT课件

企业的税收责任

扣缴义务人 全员全额扣缴明细申报制度

受托人的税收责任

按照主管税务机关的要求提供相关信息。违反有关 税收法律法规规定的,接受税务机关处理。

解读: 企业财务人员的工作量明显增加 受托人管理个人账户的税收信息的能力提出了更高的要求 (账户管理人)

2020/10/13

5

文件内容解读

个人账户缴费400元,划入公共账户100元:

则:个人缴费应纳税额=100*20%=20元;

划入个人账户企业缴费应纳税额=400*5%=20元;

2020/10/划13 入企业账户企业缴费应纳税额=0元

3

文件内容解读

企业季度、半年、整年缴费,不得还原至所属月 份,均作为一个月的工资、薪金收入计税。

解读:年金方案设计时,从税收筹划角度考虑,月缴费 可以节税

未归属权益部分,可以退税:

应退税款=企业缴费已纳税款×(1-实际领取企业 缴费/已纳税企业缴费的累计额)

解读:增加了企业和受托人的职责

《年金企业缴费扣缴个人所得税报告表》 、《税收缴款书》

企业出具的个人实际可领取的年金企业缴费额与已缴纳税款的

年20金20/1企0/1业3 缴费额的差额证明

4

文件内容解读

2020/10/13

6

谢谢您的指导

THANK YOU FOR YOUR GUIDANCE.

感谢阅读!为了方便学习和使用,本文档的内容可以在下载后随意修改,调整和打印。欢迎下载!

2020/10/13

汇报人:XXXX 日期:20XX年XX月XX日

7

补税

企业缴费已扣税款不予退还 企业缴费未缴税款按照以下方式补税: 应补税额=每年度未扣缴企业缴费部分×当年每个职

企业年金个人所得税缴纳方法

企业年⾦个⼈所得税缴纳⽅法个⼈根据国家有关政策规定缴付的年⾦个⼈缴费部分,在不超过本⼈缴费⼯资计税基数的4%标准内的部分,暂从个⼈当期的应纳税所得额中扣除。

超过第1项和第2项规定的标准缴付的年⾦单位缴费和个⼈缴费部分,应并⼊个⼈当期的⼯资、薪⾦所得,依法计征个⼈所得税。

作为的⼀种补充保险,但并不是任何⼀个职⼯都是可以享受企业年⾦待遇的。

通常在⼀些⼤型企业或者好的单位,职⼯才能有企业年⾦。

⽽企业年⾦作为劳动者收⼊的⼀部分,也是需要交纳。

那具体来说,企业年⾦缴纳⽅法是怎样的呢?我们⼀起在下⽂中进⾏具体了解。

⼀、企业年⾦个⼈所得税缴纳⽅法《财政部、⼈⼒资源社会保障部、国家税务总局关于企业年⾦个⼈所得税有关问题的通知》(财税〔2013〕103号)规定,企业和事业单位(以下统称单位)根据国家有关政策规定的办法和标准,为在本单位任职或者受雇的全体职⼯缴付的企业年⾦或职业年⾦(以下统称年⾦)单位缴费部分,在计⼊个⼈账户时,个⼈暂不缴纳个⼈所得税。

个⼈根据国家有关政策规定缴付的年⾦个⼈缴费部分,在不超过本⼈缴费计税基数的4%标准内的部分,暂从个⼈当期的应纳税所得额中扣除。

超过第1项和第2项规定的标准缴付的年⾦单位缴费和个⼈缴费部分,应并⼊个⼈当期的⼯资、薪⾦所得,依法计征个⼈所得税。

税款由建⽴年⾦的单位代扣代缴,并向主管税务机关申报解缴。

⼆、职业年⾦与企业年⾦的区别1、概念职业年⾦:是指公职⼈员基本养⽼保险之外的补充养⽼保险。

企业年⾦:是指企业及其职⼯在依法参加基本养⽼保险的基础上,⾃愿建⽴的补充养⽼保险制度。

2、缴费标准职业年⾦:单位按本单位⼯资总额的8%缴费,个⼈按本⼈缴费⼯资的4%缴费。

企业年⾦:企业缴费每年不超过本企业上年度职⼯⼯资总额的⼗⼆分之⼀(8.33%),企业缴费和职⼯个⼈缴费合计⼀般不超过本企业上年度职⼯⼯资总额的六分之⼀(16.67%)。

3、领取⽅式职业年⾦:⼯作⼈员后,按⽉领取职业年⾦待遇。

浙江省地方税务局关于明确企业年金 职业年金个人所得税有关问题的公告

乐税智库文档财税法规策划 乐税网浙江省地方税务局关于明确企业年金 职业年金个人所得税有关问题的公告【标 签】浙江省,企业年金,职业年金,个人所得税【颁布单位】浙江省地方税务局【文 号】浙江省地方税务局公告2014年第2号【发文日期】2014-01-30【实施时间】2014-01-01【 有效性 】全文有效【税 种】个人所得税根据《财政部 人力资源社会保障部 国家税务总局关于企业年金 职业年金个人所得税有关问题的通知》(财税〔2013〕103号)、《国家税务总局关于做好企业年金 职业年金个人所得税征收管理工作的通知》(税总发〔2013〕143号)规定,结合我省实际情况,现就企业年金、职业年金个人所得税有关问题公告如下:一、企业和事业单位(以下统称单位)根据国家有关政策规定的办法和标准,为在本单位任职或者受雇的全体职工缴付的企业年金或职业年金(以下统称年金)单位缴费部分,在计入个人账户时,个人暂不缴纳个人所得税,不并入工资、薪金所得项目。

超过前款规定的标准缴付的年金单位缴费部分,应并入个人当期的工资、薪金所得,依法计征个人所得税。

二、个人根据国家有关政策规定缴付的年金个人缴费部分,在计算扣除限额时,应按照计税基数(不超过财税〔2013〕103号第一条第4点规定的标准)乘以4%计算扣除限额,不超过扣除限额标准内的部分,暂从个人当期的应纳税所得额中扣除。

超过前款规定限额标准缴付的年金个人缴费部分,不得从当期的应纳税所得额中扣除,依法计征个人所得税。

三、托管人通过在省内开设的托管账户向年金领取人支付年金时,应按规定计算扣缴个人当期领取年金待遇的应纳税款,并向托管人开设的托管账户所在地主管地税机关明细申报解缴。

四、账户管理人应及时向托管人提供个人年金缴费及对应的个人所得税纳税明细,包括年金领取人的以下涉税信息:姓名、身份证号码、2014年之前缴费金额、全部缴费金额、支付年金金额、领取方式等。

五、托管人可通过“浙江地税因特网办税服务系统”进行明细扣缴申报。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

C D C.储蓄 D.补贴 C.个人储蓄性养老保险 D.商业保险

C.企业 C.劳务 C.增值税 C.暂免 C.暂免 C.退休金 C.退休金

D.税务部门 D.工资、薪金所得 D.消费税 D.50%纳税 D.50%纳税 D.养老金 D.养老金

正确答案 AB ABC B A A D B A A B B A

序号 1 2 3 4 5 6 7 8 9 10 11 12

课程 题型 《关于企业年金 职业年金个人所得税有关问题》解读 多选 《关于企业年金 职业年金个人所得税有关问题》解读 多选 《关于企业年金 职业年金个人所得税有关问题》解读 判断 《关于企业年金 职业年金个人所得税有关问题》解读 判断 《关于企业年金 职业年金个人所得税有关问题》解读 单选 《关于企业年金 职业年金个人所得税有关问题》解读 单选 《关于企业年金 职业年金个人所得税有关问题》解读 单选 《关于企业年金 职业年金个人所得税有关问题》解读 单选 《关于企业年金 职业年金个人所得税有关问题》解读 判断 《关于企业年金 职业年金个人所得税有关问题》解读 单选 《关于企业年金 职业年金个人所得税有关问题》解读 单选

答案解析 【答案】AB 【答案】ABC 【答案】正确 【答案】错误 【答案】A 【答案】D 【答案】B 【答案】A 【答案】A 【答案】正确 【答案】B 【答案】A

题干 A B 我国补充养老保险包括( )。 A.企业年金 B.职业年金 我国养老保险体系包括( )。 A.基本养老保险 B.补充养老保险 缴费环节,由个人所在单位为其计算扣缴个人所得税,并向主管税务机关申报解缴。( A.错误 B.正确 ) 《国家税务总局关于企业年金个人所得税征收管理有关问题的通知》的执行日期 A.错误 B.正确 2013年10月1日。( ) 应纳税款由( )代表委托人委托托管人代扣代缴。A.受托人 B.职工 按月正常领取年金,按照( )项目纳税。 A.稿酬 B.偶然所得 在年金基金投资环节,企业年金或职业年金基金投资运营收益分配计入个人账户时,暂不征收( A.营业税 B.个人所得税。 )。 个人缴纳超过工资计税基数的4%部分,应当按照( A )依法计征个人所得税。 .工资、薪金所得 B.劳务 单位为职工支付的企业年金或职业年金缴费,在计入个人账户时( A.免税 )。 B.纳税 递延纳税是指在实际领取年金环节纳税。( ) A.错误 B.正确 为事业单位任职或者受雇的全体职工缴付的工资的一部分是( A.企业年金 )。 B.职业年金 为企业任职或者受雇的全体职工缴付的工资的一部分是( A.企业年金 )。 B.职业年金