联立方程模型的估计方法选择和模型检验

第11章 联立方程模型的估计方法

• 估计结果显示

Dependent Variable: CC Method: Two-Stage Least Squares Date: 04/11/03 Time: 22:06 Sample(adjusted): 1979 1996 Included observations: 18 after adjusting endpoints Instrument list: C G CC1 Variable C Y CC1 R-squared Adjusted R-squared S.E. of regression F-statistic Prob(F-statistic) Coefficient 164.8004 0.317539 0.391935 0.999435 0.999360 228.3835 13200.10 0.000000 Std. Error 95.45182 0.032376 0.087514 t-Statistic 1.726529 9.807786 4.478510 Prob. 0.1048 0.0000 0.0004 9875.667 9026.792 782385.2 2.015655

Mean dependent var S.D. dependent var Sum squared resid Durbin-Watson stat

⒋用间接最小二乘法估计消费方程

Ct 10 11Ct 1 12 Gt 1t Yt 20 21Ct 1 22 Gt 2 t

Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic)

联立方程模型

v = -1 u

v1 v2 v3

=

1

1 1

1

1 1

1

1

1 11

1

1 ut1

1 ut2

1

0

(第2版242页) (第3版208页)

9.3 联立方程模型的识别(identification)

例:关于粮食的需求供给模型如下,

Dt = 0 + 1 Pt + u1 (需求函数)

结构模型的系数矩阵是,

1

0

31

12

1

32

0

23

1

11

0 0

12

0 0

0

23

33

9.3 联立方程模型的识别

从系数阵中划掉第 2 个方程的变量 y2, y3, x3 的系数所在的相应行和列,得 第 2 个方程被斥变量的系数阵如下,

1

0

31

12

1

32

0

23

1

11

0 0

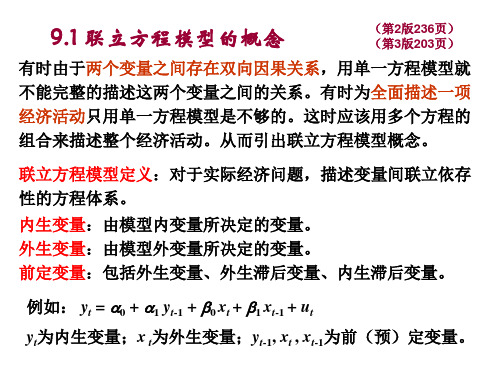

内生变量与外生变量的划分不是绝对的,随着新的行为方程的加入,外 生变量可以转化为内生变量;随着行为方程的减少,内生变量也可以转 化为外生变量。

9.2 联立方程模型的分类

⑵简化型模型(reduced-form equations): 把内生变量只表示为前定变量与随机误差项函数的联立模型。

仍以凯恩斯模型为例其简化型模型为,

Qt = 10 + 11 It + 12 Wt + vt 1

Pt = 20 + 21 It + 22 Wt + vt 2

如果对于简化型模型来说,有些结构模型参数取值不惟一,则该结构模型是 过度识别的。

12 联立方程模型和识别

将阶条件和秩条件综合在一起,判断结构式参数的可识别性:

(1)如果 G K G 1 ,且识别矩阵的秩=G-1,则 该模型过度识别; (2)如果 G K G 1 ,且识别矩阵的秩=G-1,则 该模型恰好识别; (3)如果 G K G 1 ,且识别矩阵的秩﹤G-1,则 该模型不可识别; (4)如果 G K G 1 ,则该模型不可识别。

二、联立方程模型的类型

1、模型的结构型

如上例。是依据经济理论设定模型时所采用的形式,直 接反映各变量之间的关系,用来描述某一经济结构。

◆模型中的每一个方程叫结构方程; ◆结构方程中的参数叫结构参数,表示每个前定变量对

内生变量的直接影响; ◆模型中结构方程的个数若等于内生变量的个数,该模 型叫完备模型。若模型不完备,则不能求解。

1

Cov( Pt vt )

2 p

2 v 1 1 2 (1 1 ) p

1 P lim pt t n n 1 2 1 pt P lim n n

pv E( ) p

t t 2 t

1

p p

t t 2 t

由此得出结论:如果模型中解释变量与残差项相关,则参数 估计量有偏且不一致。

( )Qt ( 0 0 ) ( 1 1 ) Pt (vt ut )

0 0 1 1 vt ut Qt Pt

※说明组合出来的式子与(1)、(2)具有相同的统计形式,并且

在数目上无限,因而是不可识别的。

0 0 1 1 vt ut 2 Qt Pt Yt

※线性组合与(1)具有不同的统计形式,可识别,但过度识

别;(2)与组合式具有相同的统计形式,不可识别。

计量经济学之联立方程模型

计量经济学之联立方程模型引言联立方程模型(Simultaneous Equation Model,简称SEM)是计量经济学中的一个重要分析工具,用于研究多个经济变量之间的相互关系。

通过建立一组方程,可以理解变量之间的联动效应,并进行预测和政策分析。

本文将介绍联立方程模型的基本概念、建模步骤和常见的估计方法等内容。

基本概念联立方程模型的定义联立方程模型是指由多个方程组成的一种数学模型,用于描述多个经济变量之间的关系。

每个方程都包含一个因变量和若干个解释变量,以及一个误差项。

联立方程模型的核心思想是通过解方程组,得到各个变量的估计值,进而分析它们之间的关系。

基本假设在建立联立方程模型时,需要对变量之间的关系进行假设。

常见的基本假设有:1.线性关系假设:方程中的变量之间的关系是线性的。

2.独立性假设:各个方程中的误差项是独立的,即它们之间不存在相关性。

3.零条件均值假设:解释变量的条件均值为零,即解释变量的期望与误差项无关。

4.同方差假设:各个方程中的误差项方差相等。

建模步骤建立联立方程模型的步骤如下:步骤一:确定变量根据研究主题和数据可获得的变量,确定需要建立模型的变量集合。

步骤二:构建方程根据经济理论和实际问题,构建联立方程模型的方程形式。

每个方程包含一个因变量和若干个解释变量。

步骤三:参数估计通过收集数据,对联立方程模型进行参数估计。

常用的估计方法有最小二乘估计(Ordinary Least Squares,简称OLS)和广义矩估计(Generalized Method of Moments,简称GMM)等。

步骤四:模型诊断对估计得到的模型进行诊断,检验模型的拟合优度、参数显著性和误差项的假设等。

常见的诊断方法有虚拟变量检验、异方差性检验和序列相关性检验等。

步骤五:模型解释与政策分析根据估计得到的模型结果,解释各个变量之间的关系,并进行政策分析。

可以利用模型进行预测和模拟,评估不同政策对经济变量的影响。

计量经济学第9章1 联立方程模型9.1 课件

9.2.3 递归式模型

Y1

⒈定义

如果在一个联立方程组模型,第一个方程的内生变 量Y1 只决定于前定变量,而无其他内生变量;第二 个方程内生变量 Y2表示成前定变量和前一个内生变 量;第三个内生变量决定于前定变量和前两个内生

• 结构方程中的变量的系数称为结构系数,结构 参数反映的是被解释变量受解释变量的直接影 响程度。由模型的所有的结构参数组成的矩阵 称为结构参数矩阵,因此模型的经济意义明确

5.结构式模型的特点

• 由于结构模型具有偏倚性问题,所以不能直接 用OLS法求解模型的参数估计值

• 利用联立方程组进行预测,是根据前定变量的 值来预测内生变量的未来值。由于在结构方程 的右端出现了内生变量,所以无法进行预测

• 外生变量与滞后内生变量统称为先决变量。

• 滞后内生变量是联立方程计量经济学模型中重 要的不可缺少的一部分变量,用以反映经济系 统的动态性与连续性。

• 先决变量只能作为解释变量。

9.1.3 联立方程中方程的分类

按方程是否含有随机干扰项分:

1、随机方程式(行为方程式) 含有随机干扰项和未知参数的方程被称为随机 方程。随机方程中的参数需要估计

⒉联立方程模型的特点

(1)联立方程组模型是由若干个单一方程模型有机 结合而成的

(2)联立方程模型中可能同时包含随机方程和确定 性方程,但必须含有随机方程

(3)被解释变量和解释变量之间不仅是单向的因果 关系,有可能是互为因果,有的变量在某个方程为 解释变量,而在另一个方程中可能为被解释变量, 因此解释变量有可能是随机的不可控变量

⒉外生变量 (Exogenous Variables)

联立方程模型估计方法

供给方程 需求方程

Q P

t

1

2t

t

Q P Y

t

1

2t

3t

t

我们可以得到相应的结构式模型和简化式模型:

供给方程 需求方程

q p

t

2t

t

q p y

t

2t

3t

t

q

23

y

2t

2t

y

t t

12 t

1t

2

2

2

2

p

3

y

t

t

y

t t

22 t

2t

2

2

2

2

结构式 简化式

t

1

2t

t

由对应的结构式模型可以导出下面的简化式模型

p t

t

t

2

2

q 2 t

2t

t

2

2

显然由简化式模型无法得到结构式模型参数α2、β2 的估计,因此两个方程都是不可识别的。过市场均衡

点E,根本无法得到确定的供给曲线和需求曲线。

第12章 联立方程模型的估计方法

⑵一个方程含有一个先决变量的模型

已知消费和收入模型

消费方程 收入方程

c y

t

t

t

y c i g

t

t

t

t

其中ct、yt分别表示总消费和国民可支配收入,it、gt 为投资和政府支出,β为边际消费倾向(0<β<1)。

第12章 联立方程模型的估计方法

用OLS法可以得到参数β的估计

ˆ

ct yt

yt (yt

) t

y tt

y2 t

联立方程模型的估计方法选择和模型检验

联立方程模型的估计方法选择和模型检验引言联立方程模型(Simultaneous Equation Model)是经济学和统计学中常用的一种分析工具,用于研究多个变量之间的相互关系。

在实际应用中,选择合适的估计方法和进行适当的模型检验是十分重要的。

本文将讨论联立方程模型的估计方法选择和模型检验的相关问题。

1. 估计方法选择在联立方程模型的估计中,常见的方法包括最小二乘法(Ordinary Least Squares,OLS)、广义矩估计法(Generalized Method of Moments,GMM)、极大似然估计法(Maximum Likelihood Estimation,MLE)等。

选择合适的估计方法需要考虑以下几个因素:1.1 样本属性样本属性是选择估计方法的重要考虑因素之一。

如果样本数据满足正态性、独立性和同方差性等假设,那么最小二乘法是一种有效的估计方法。

而在面对异方差、序列相关等非典型情况时,广义矩估计法和极大似然估计法可能更加合适。

1.2 模型设定估计方法的选择也需要根据具体的模型设定。

当联立方程模型存在内生性问题时,最小二乘法的结果可能存在偏误,此时可以考虑使用广义矩估计法进行估计。

而当模型中存在随机误差的非正态性时,极大似然估计法可以更好地处理非正态分布的情况。

1.3 计算复杂度不同的估计方法在计算复杂度上也存在差异。

最小二乘法是一种相对简单的估计方法,计算速度快。

而广义矩估计法和极大似然估计法在模型求解时需要进行迭代计算,相对较为复杂,但可以提供更准确的估计和统计推断。

综上所述,选择合适的估计方法需要综合考虑样本属性、模型设定和计算复杂度等因素。

2. 模型检验在进行联立方程模型估计后,对模型进行合理的检验是必不可少的。

常见的模型检验方法包括参数显著性检验、模型拟合优度检验和模型诊断等。

2.1 参数显著性检验参数显著性检验用于判断模型中的各个参数估计是否显著。

常用的检验方法包括t检验和F检验。

§4.4联立方程模型的单方程估计方法Single-EquationEstimationMethods

四、三种方法的等价性证明

⒈三种单方程估计方法得到的参数估计量

00

IV

X

* 0

X0

Y0

X0

1

X

* 0

00

ILS

X

Y0

1

X0 XY1

X 0 Y1

00

• 消费方程是恰好识别的; • 投资方程是过度识别的; • 模型是可以识别的。

⒉数据

年份

Y

I

C

G

1978

3606

1378

1759

469

1979

4074

1474

2005

595

1980

4551

1590

2317

644

1981

4901

1581

2604

716

1982

5489

1760

2868

861

1983

6076

⒊用狭义的工具变量法估计消费方程

用Gt作为Yt的工具变量

0 164.79951 1 0.3175387 2 0.3919359

• 估计结果显示

Dependent Variable: CC Method: Two-Stage Least Squares Date: 04/11/03 Time: 22:06 Sample(adjusted): 1979 1996 Included observations: 18 after adjusting endpoints Instrument list: C G CC1

⒊间接最小二乘法也是一种工具变量方法

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• 小样本估计特性的Monte Carlo试验过程 第一步:利用随机数发生器产生随机项分布的一组 样本; 第二步:代入已经知道结构参数和先决变量观测值 的结构模型中; 第三步:计算内生变量的样本观测值; 第四步:选用各种估计方法估计模型的结构参数。 上述步骤反复进行数百次,得到每一种估计方法的 参数估计值的序列。 第五步:对每种估计方法的参数估计值序列进行统 计分析; 第六步:与真实参数(即试验前已经知道的结构参 数)进行比较,以判断各种估计方法的优劣。

V

1 N

N

(i ) 2

i 1

均方差的计算公式:

MSE E( ) 2 1 n

N

(i ) 2

i 1

前者反映估计量偏离实验均值的程度;后者反映估 计量偏离真实值的程度。所以尽管OLS具有最小方 差性,但是由于它是有偏的,偏离真实值最为严重, 所以它的最小均方差性仍然是最差的。

硬商品买卖在阿里巴巴 软商品交易在阿里巧巧

• 按渐近无偏性比较优劣 除了OLS方法外,所有方法的参数估计量都具有 大样本下渐近无偏性。因而,除了OLS方法最差 外,其它方法无法比较优劣。

硬商品买卖在阿里巴巴 软商品交易在阿里巧巧

• 按渐近有效性比较优劣 OLS 非一致性估计,未利用任何单方程外的信 息; IV 利用了模型系统部分先决变量的数据信息; 2SLS、LIML 利用了模型系统全部先决变量的数 据信息; 3SLS、FIML 利用了模型系统全部先决变量的数 据信息和结构方程相关性信息。

• 在关键路径上进行误差传递分析,可以检验总体模 型的模拟优度和预测精度。

• 例如,计算:

T i2

(ei

ei1 ) 2

T i 1

ei2

T T 1

• 称为冯诺曼比,如果误差在方程之间没有传递,该 比值为0。

硬商品买卖在阿里巴巴 软商品交易在阿里巧巧

⒋样本点间误差传递检验

• 在联立方程模型系统中,由于经济系统的动态性, 决定了有一定数量的滞后内生变量。

• 一般地,在g个内生变量中,RMS<5%的变量数 目占70%以上,并且每个变量的RMS不大于10%, 则认为模型系统总体拟合效果较好。

硬商品买卖在阿里巴巴 软商品交易在阿里巧巧

⒉预测性能检验

• 如果样本期之外的某个时间截面上的内生变量实际 观测值已经知道,这就有条件对模型系统进行预测 检验。

• 将该时间截面上的先决变量实际观测值代入模型, 计算所有内生变量预测值,并计算其相对误差。

硬商品买卖在阿里巴巴 软商品交易在阿里巧巧

• 小样本估计特性实验结果比较 ⑴无偏性

OLS 2SLS 3SLS(LIML,FIML)

⑵最小方差性 LIML 2SLS FIML OLS

⑶最小均方差性 OLS LIML 2SLS 3SLS(FIML)

硬商品买卖在阿里巴巴 软商品交易在阿里巧巧

为什么OLS具有最好的最小方差性? 方差的计算公式:

§4.6联立方程计量经济学模型的估计 方法选择和模型检验

一、模型估计方法的比较 二、为什么普通最小二乘法被普遍采用 三、模型的检验

硬商品买卖在阿里巴巴 软商品交易在阿里巧巧

一、模型估计方法的比较

硬商品买卖在阿里巴巴 软商品交易在阿里巧巧

⒈大样本估计特性的比较

• 在大样本的情况下,各种参数估计方法的统计特 性可以从数学上进行严格的证明,因而也可以将 各种方法按照各个性质比较优劣。

RE ( yi0 yi0 ) yi0

• 一般认为,RE<5%的变量数目占70%以上,并且 每个变量的相对误差不大于10%,则认为模型系统总 体预测性能较好。

硬商品买卖在阿里巴巴 软商品交易在阿里巧巧

⒊方程间误差传递检验

• 寻找模型中描述主要经济行为主体的经济活动过程 的、方程之间存在明显的递推关系的关键路径。

• 由于滞后内生变量的存在,使得模型预测误差不 仅在方程之间传递,而且在不同的时间截面之间, 即样本点之间传递。

• 必须对模型进行滚动预测检验。

硬商品买卖在阿里巴巴 软商品交易在阿里巧巧

• 给定t=1时的所有先决变量的观测值,包括滞后内 生变量,求解方程组,得到内生变量Y1的预测值;

• 对于t=2,只外生给定外生变量的观测值,滞后内 生变量则以前一时期的预测值代替,求解方程组, 得到内生变量Y2的预测值;

• 包括单方程检验和方程系统的检验。 • 凡是在单方程模型中必须进行的各项检验,对于

联立方程模型中的结构方程,以及应用2SLS或 3SLS方法过程中的简化式方程,都是适用的和需 要的。 • 模型系统的检验主要包括:

硬商品买卖在阿里巴巴 软商品交易在阿里巧巧

⒈拟合效果检验

• 将样本期的先决变量观测值代入估计后的模型, 求解该模型系统,得到内生变量的估计值。将估 计值与实际观测值进行比较,据此判断模型系统 的拟合效果。

硬商品买卖在阿里巴巴 软商品交易在阿里巧巧

⒉小样本估计特性的Monte Carlo试验

• 参数估计量的大样本特性只是理论上的,实际上 并没有“大样本”,所以,对小样本估计特性进 行比较更有实际意义。

• 而在小样本的情况下,各种参数估计方法的统计 特性无法从数学上进行严格的证明,因而提出了 一种Monte Carlo试验方法。

• 逐年滚动预测,直至得到t=n时的内生变量Yn的预 测值;

• 求出该滚动预测值与实际观测值的相对误差。

• 模型的求解方法:迭代法。为什么不直接求解? • 常用的判断模型系统拟合效果的检验统计量是

“均方百分比误差”,用RMS表示。

硬商品买卖在阿里巴巴 软商品交易在阿里巧巧

n

RMSi ei2t / n

t 1

eit ( yit yit ) / yit

• 当RMSi=0,表示第i个内生变量估计值与观测值 完全拟合。

二、为什么普通最小二乘法被普遍 采用

硬商品买卖在阿里巴巴 软商品交易在阿里巧巧

⒈ 小样本特性 ⒉ 充分利用样本数据信息 ⒊ 确定性误差传递 ⒋ 样本容量不支持 ⒌ 实际模型的递推(Recurred)结构

硬商品买卖在阿里巴巴 软商品交易在阿里巧巧

三、模型的检验

硬商品买卖在阿里巴巴 软商品交易在阿里巧巧