印尼盾的汇率走势及成因 2001 2010

中国货币需求函数稳定性研究

中国货币需求函数稳定性研究华中科技大学博士学位论文中国货币需求函数稳定性研究姓名:张蕾申请学位级别:博士专业:数量经济学指导教师:张宗成2011-05华中科技大学博士学位论文摘要货币需求函数稳定性指的是货币需求量与其影响因子(规模变量和机会成本变量)之间的稳定关系。

它表现为,当该函数稳定时,其影响因子的货币需求弹性值稳定。

货币需求量与相关经济变量之间的关系不仅是货币经济理论的一个基本内容,在我国当前以货币供应量作为货币政策中介目标的情况下,货币需求的变动更直接影响到人民银行对货币供给的调控行为,进而对货币政策的制定和实施产生重要影响。

稳定的货币需求函数能够使货币供给量对经济变量(国民收入、利率、物价水平等)产生可预期的影响。

反之,当货币需求函数稳定时,人民银行也能对经济变动引起的货币需求量变化作出准确的预期,从而使货币供给量和货币需求量保持均衡,保证物价稳定。

随着近年来经济改革开放进程的加速,我国经济与金融更多地融入到全球化进程当中,由此带来的金融创新和金融资产多元化使货币需求的变动与决定机制日趋复杂。

这就引发了政策当局和学术界对我国货币需求相关问题的关注和研究,包括货币需求函数的估计、货币需求函数稳定性的检验、经济改革和开放下的诸多确定性与不确定性因素对货币需求的影响,等等。

本文在前人研究的基础之上分时间段研究了股市、预期通货膨胀率、汇率、房价和两次金融危机对货币需求函数的影响,并发现在不同时间段,不同影响因素对货币需求的影响程度和效应是不同的。

而且,不同影响因素对不同的货币层次的影响也是不一样。

除此之外,通过对货币需求函数的非线性检验,我们发现即使是对货币需求最具影响力的规模因素:国民收入也会在不同的经济周期表现出不同的影响力,因此,本文最后给出的结论是:央行应在经济发展的不同阶段综合考虑各方面的影响因素作用大小,有的放矢的给出货币政策,才能更准确、有效的控制物价,调节好内外部均衡,实现经济稳定健康的发展。

原油价格的历史变动原因及影响因素

一、世界石油价格的历史变化情况回顾1.1 1973年以前的低油价阶段1960年OPEC成立以前,石油的生产和需求受西方国家控制,油价处于1.5~1.8美元/桶的垄断低水平。

1960年9月,OPEC在伊拉克首都巴格达成立,成立后围绕着石油的生产权和定价权不断与西方跨国公司进行斗争。

从OPEC成立到1970年,原油价格一直保持在1.8~2美元/桶的水平上,可见在整个20世纪60年代OPEC在国际石油市场上控制油价的能力微不足道。

1970—1973年,随着OPEC在一系列谈判中的胜利,原油价格的决定权主体开始发生变化,原油标价出现上升迹象,到1973年10月油价接近3美元/桶。

1.21973年10月—1978年,油价上升与第一次石油危机期这一时期,OPEC国家在实现石油资源国有化的基础上,进而联合起来,夺取了国际石油定价权,并以石油为武器打击欧美发达国家,维护民族利益。

1973年10月爆发了第四次中东战争,油价急剧上涨,从10月的接近3美元/桶涨到1974年1月的11.65美元/桶,造成西方国家第一次能源危机。

1974年2月尼克松建议召开了第一次石油消费国会议,成立了国际能源机构(IEA),能源问题成为国际政治外交中的重要议题,OPEC的国际地位迅速上升。

1974—1978年原油价格稳定维持在10~12美元/桶的水平。

1.3 1979—1986年第二次石油危机及其消化阶段1979—1981年第二次能源危机时,布伦特油价狂涨到36.83美元/桶。

借助两次石油危机,OPEC从国际石油垄断资本手中完全夺回了石油定价权。

1981—1986年为OPEC实行原油产量配额制的较高油价时期,布伦特油价从36.83美元/桶缓慢降到27.51美元/桶。

随着非OPEC产油国原油产量的增长以及节能和替代能源的发展,OPEC对油价的控制能力不断下降,原油价格也开始不断回落。

1986年,油价急剧下跌到13美元/桶左右。

1.4 1986—1997年,实现市场定价的较低油价时期此时期,由于石油勘探开发技术的进步,石油成本不断下降,产量增加,国际油价的决定主体从OPEC单方面决定,转向由OPEC、石油需求和国际石油资本共同决定的局面,国际油价基本实现市场定价。

Imf对亚洲金融危机的援助结果及其原因分析

Imf对亚洲金融危机的援助结果及其原因分析1997年泰铢的大幅贬值和股市的大跌,进而引发了席卷亚洲乃至全球的金融危机。

在东南亚国家爆发金融危机后,国际货币基金组织为实现其宗旨中的促进外汇稳定的目的,对遭受金融危机的东南亚各国提出的资金援助申请,通过谈判达成协议,进行贷款。

1997 年8 月5日,泰国内阁向国际货币基金组织提出援助申请,国际货币基金组织随后与泰国达成协议,答应提供172亿美元的贷款。

双方于同年的11 月和第二年的2 月份分别达成进一步的协议。

1998 年5 月,国际货币基金组织与泰国进行了第四次谈判。

1997 年7 月14 日,受泰国金融危机向外蔓延的影响,印尼盾面对内忧外患而大幅度贬值。

同年9 月,印尼政府也向国际货币基金组织申请贷款。

1997 年10 月国际货币基金组织同意向印尼政府提供400 亿美元的贷款,第一批30 亿美元在协议达成后的同年11 月到位。

1998 年1 月达成第二个协议,该年的4 月份达成第三个协议。

1997 年底,韩国经济在遭受金融危机后,同样向国际货币基金组织提出紧急金融支援的要求,并经协调与1997 年12 月3 日签订意向书。

国际货币基金组织在第二天召开了紧急会议,通过对韩国的210 亿美元的短期性债权援助计划,并与世界银行、亚洲开发银行、美国、日本等共同宣布了总额为570 亿美元的援助计划。

由于国际货币基金组织的性质,其提供贷款不是无条件的,他要求受援国必须接受imf所制定的政策建议和一些强制性的措施,即受援国使用基金贷款必须实行得到基金认可的经济调节计划。

国际货币基金组织向受危机影响国家贷款时,其条件限制内容主要包括紧缩国内信贷、削减公共部门支出、控制外债规模、实行货币贬值和提高利率等内容,目的是通过财政和货币双紧的政策,尽快恢复贷款国的国际收支平衡,保证基金贷款的及时偿还和资金的循环利用。

这可通过国际货币基金组织与东南亚发生金融危机国家在贷款协议及其经济政策备忘录中得到反映:在1997 年11 月25 日泰国提交给国际货币基金组织的文件中显示,在财政政策方面,“波动的宏观经济环境,尤其是更疲软的经济和更严重的汇率贬值,已经破坏了财政政策的环境”;“然而,我们仍然有决心在1997 - 1998 年度保持公共部门盈余相当于国内总产值1 %的财政目标”;“我们通过追加的措施强化了财政计划,以保证实现财政目标”;“不管怎么样,我们都将继续追求在这个部门(非金融公营企业) 内保持财务平衡的做法”;“工资政策将继续保持在最大程度上限制泰铢贬值对价格影响的目标”。

人民币对外升值对内贬值的原因

人民币对外升值对内贬值的原因人民币升值压力最初起源于国际社会,但国内经济基本面、汇率制度、经济政策也构成了升值压力的重要来源。

2005年7月21日,中国人民银行正式宣布开始实行以市场供求为基础、参考一揽子货币进行调节、有管理的浮动汇率制度,形成了更富弹性的人民币汇率机制。

美元兑人民币的价格自公告发布之时起调整为8.11元/美元,人民币升值了2%。

这一标志性的事件,拉开了人民币对美元汇率升值的序幕,并大有越演越烈之势。

截至2008年3月31日,人民币对美元汇率的中间价为7.0752元/美元。

二、人民币升值的主要原因人民币升值这一现象是多个因素、各种力量共同作用的产物。

其中,内因是关键和根本,而外因则起到推波助澜的作用。

简言之,人民币升值是历史的必然,而非偶然。

总说1、内因(1)国际收支顺差。

双顺差是人民币升值的重要源头。

若一国收入大于支出,即国际收支出现顺差,这意味着该国外汇市场上汇供给大于需求,因此外币将贬值,而本币必将升值。

我国近年来持续出现双顺差现象,就2007年上半年而言,国际收支继续保持双顺差格局。

其中,经常项目顺差1,629亿美元,比上年同期增长78%;资本和金融项目顺差902亿美元,增长132%。

因此,人民币在下半年,甚至明年继续出现升值预期就不为奇了。

简言之,双顺差是人民币持续升值的根本所在。

(2)外汇储备。

外汇储备过多表明:在外汇市场上供给大于需求,同样会引起外币贬值以及本币升值。

我国2006年2月外汇储备高达8,751亿美元,首次超过日本成为外汇储备世界第一的国家。

外汇储备反映了一国国际支付能力和外债偿还能力,具备充足的外汇储备是保持一个国家经济稳定的重要指标。

然而,由于机会成本的存在,所以并非越多越好,太多的外汇储备反而会导致资源的极大浪费。

2、外因。

美国、日本、欧洲等发达国家持续施压成为人民币升值的外因。

根据马歇尔-勒纳条件,只要满足出口商品的需求价格弹性与进口商品的需求价格弹性之和大于1,那么本币贬值就能改善贸易收支。

libor 近10年趋势及原因

由于3月和6月的LIBOR为全球最经常使用的拆借利率品种,本文以3个月的LIBOR为主要研究对象。

下图为2001年至2010年3个月的LIBOR走势图首先,在2001年至2003年的这段期间里。

LIBOR一直在下降(由6.2987%下降至1%左右)。

在2000年,美联储的连续加息而产生的利差,成为提升2000年LIBOR的最直接压力,而进入2001年,这种状况发生了根本性的变化,其实2000年底美联储的利率政策取向就已明显转向,由谨防通货膨胀抬头的“中立”立场转向了防止经济衰退,而2001年元月3日美联储出人意料地同时降低两大主要指导利率,其中联邦基金利率下调0.5%,贴现率下降0.25%,随后再次降低贴现率25个基点,此举表明美国利率已进入一个新的下降周期,由此LIBOR 也进入了防止经济衰退的降息阶段。

2004年到2007年这段期间LIBOR由1.11%上升到2001年水平5.6%左右,并维持了5.6%的高同业拆借利率一年左右。

LIBOR上升,有两个原因,第一是银行对贷款不能按期收回的忧虑增加,第二是央行的基准利率上升。

在经济复苏周期的初期,央行息率降低鼓励企业投资,而当经济逐步复苏时,市场对资金的需求自然会上升,从而间接令银行间的同业拆息升高。

2004年的为加息周期,04年3月时美元3个月同业拆息为1.11厘,而当时联储局目标利率在1厘水平。

然而至6月时联储局第一次加息0.25厘至1.25厘的时候,3个月同业拆息已经升至接近1.6厘,升幅达到0.49厘。

2004年至2007年LIBOR的上升时由市场对资金需求导致的。

到了2007年,次贷危机对2007年货币市场利率走势产生了直接影响,上半年Libor走势平稳,与基准利率差距不大,下半年次贷危机发生后,信贷紧缩严重,货币市场利率快速走高,美元3月期Libor和欧元3月期Libor都达到2001年来的最高纪录,英镑3月期Libor也达到9年纪录,大幅偏离了基准利率,各国央行的救市政策对缓解信贷紧缩起到了一定作用,但货币市场利率显示“惜贷”现象依旧存在。

亚洲金融危机

世界经济的宏观背景

经济背景: 经济背景:主要发达国家进口需求的变化以及它们相互之间货币汇率的

变动 据统计,全世界的国际贸易增长率在1993年仅为4.1%,1994和1995年 则跃升至9.7%,1996年却又跌至5.6%。其中,发达国家的进口额增长率 也从1995年的8.7%降至1996年的5.3%,一年中有3.4个百分点的下降在世 welcome to use these PowerPoint templates, New 界贸易中是少见的,其中又以日本和欧洲最为严重。 从理论上说,进口增长率的锐减应该是这些国家的国内总需求的下降所 Content design, 10 years experience 致,但事实上并非如此。因为同期欧洲主要国家的国内总需求增长率仅下 降了1.4个百分点,而日本的国内总需求增长率在同期内则不但没有降低, 反而提高。 另一方面,总需求增长的减缓或下降应该有助于本国货币汇率的上升, 至少不至于下降。但自1995年初以来,日本及欧洲主要国家的货币对美元 的比价却基本上呈下降态势;而与此同时,包括东南亚在内的大部分亚洲国 家的货币汇率又与美元“挂钩”。因此,日元及马克等欧洲国家的货币在 这一期间实际上对亚洲国家的货币是贬值了,或者说,亚洲国家的综合汇 率水平在同期内由于采取与美元挂钩的固定汇率制度并刻意追求汇率的稳 定,从而造成了实际上的升值高估。 实行出口导向战略的亚洲国家出口增长率大幅度下降,国际收支经常项 目逆差加剧,经济运行发生困难。当一个主要依靠进出口来繁荣国内经济 的国家面临这种滑坡时,经济中的缺陷就自然暴露出来了。

亚洲金融危机

讲解脉络

亚洲金融危机的概况 亚洲金融危机的成因 亚洲金融危机的传导 亚洲金融危机的救治

亚洲金融危机的概况

亚洲金融危机的背景分析

十年间人民币兑美元的汇率变化与分析

从短期来看,一国的汇率由对该国货币兑换外币的需求和 供给所决定。 外国人购买本国商品、 在本国投资以及利 用本国货币进行投机会影响本国货币的 需求。本国居民 想购买外国产品、向外国投资以及外汇投机影响本国货币 供给。在长期中, 影响汇率的主要因素主要有:相对价 格水平、关税和限额、对本国商品相对于外国商品的偏 好以及生产率。 总的来说, 一国经济实力的变化不宏观 经济政策的选择, 是决定汇率长期収展趋势的根本原 因。

随着经济全球化的収展,国家不国家间的经济贸易越来越密切, 汇率作为两国货币名义上的比价,在国际贸易中収挥着枢纽的作用。 同时随着布雷顿森林体系的瓦解,国际 货币体系进入浮劢汇率制度的 时代,汇率变劢已然成为外汇市场上的常态表现。 中国在历经改革开 放三十年后,经济得到了快速地収展,尤其是经历了 2008 年这一轮 金融危机后, 更加突出了中国在国际上经济大国的地位, 因此寻求 不这种地位相当的人民币 収展策略是非常有必要的,也就是说人民币 国际化的步伐将会加快。2001 年 7 月到 2011 年 2 月的人民币实际 汇率、 即 工业产 品出厂价格挃数和货币供应量对居民消费物价挃数 的月度数据运用协整检验、 误差修正模型 和格兮杰因果检验的方法 进行了研究。研究结果显示,人民币实际汇率、工业产品出厂价格 挃 数、 货币供应量和居民消费物价挃数乊间存在着唯一的长期均衡关系, 幵且人民币实际汇 率的变劢显著地影响了国内物价水平。 短期来看, 人民币汇率波劢对国内物价挃数有丌同 的传递效果。但短期波劢偏离 长期均衡时,人民币实际汇率、工业产品出厂价格挃数及货币 供应量 对居民消费物价挃数向长期均衡的状态靠拢的调整力度较小,调节的 速度也就较慢, 也就是居民消费物价挃数从短期偏离到恢复长期均衡 状态所需的时间较长。

东盟十国进出口贸易概况

印度尼西亚印尼对外贸易年度和月度表金额单位:百万美元印尼主要出口商品构成(章)尼主要进口商品构成(章)金额单位:百万美元印尼主要出口商品构成(类)印尼主要进口商品构成(类)新加坡加坡对外贸易年度和月度表金额单位:百万美元新加坡主要出口商品构成(章)金额单位:百万美元新加坡主要进口商品构成(章)(2009年1-12月)金额单位:百万美元新加坡主要出口商品构成(类)(2009年1-12月) 金额单位:百万美元新加坡主要进口商品构成(类)(2009年1-12月) 金额单位:百万美元泰国泰国对外贸易年度和月度表金额单位:百万美元泰国主要出口商品构成(章)(2009年1-6月) 金额单位:百万美元泰国主要进口商品构成(章)(2009年1-6月)金额单位:百万美元泰国主要出口商品构成(类)泰国主要进口商品构成(类)马来西亚马来西亚对外贸易年度和月度表金额单位:百万美元马来西亚主要出口商品构成(章)(2009年)金额单位:百万美元金额单位:百万美元马来西亚主要进口商品构成(章)(2009年)金额单位:百万美元马来西亚主要出口商品构成(类)金额单位:百万美元马来西亚主要进口商品构成(类)(2009年) 金额单位:百万美元越南综合越南报纸近日报道,越南工贸部日前公布的统计数据显示,今年前8个月越南出口372.55亿美元,同比下降14.2%,进口432.76亿美元,同比下降28.2%,贸易逆差51.21亿美元。

报道称,今年前8个月越南出口降幅为14.2%,较前7个月高1.4个百分点,如剔除黄金再出口,降幅高达20.1%。

其中国内企业出口下降5.9%(如剔除宝石、贵金属及其制品出口则下降10%),外资企业出口下降21.1%(如剔除石油出口则下降8%)。

在23种主要出口商品中,仅4种商品(煤炭、木薯、茶叶、宝石贵金属及其制品)出口金额有所增长,其余商品出口金额大幅下降,如原油下降48.1%,咖啡下降17.7%,腰果下降13.5%,水产品下降7.9%等。

中国2001-2002年宏观经济政策回顾

2001/08 3日财政部通过中央国债登记结算有限责任公司债券发行系统,以招标方式在全国银行间债券市场发行了2001年记帐式(八期)国债。本期国债为2年期固定利率附息国债,发行总额200亿元。经招标确定的本期国债票面利率为2.46%,利息按年支付。——中国财政年鉴2002年(733页)

2001/03 29日中国人民银行公布调整美元等小额外币存款利率,一年期美元存款利率由年利率3.8125%下调到3.4375%。——中国金融年鉴2002年(760页)

2001/02 27日财政部发布第2号公告,就发行2001年凭证式(一期)国债600亿元的有关事宜作出通知。本期国债发行总额600亿元,其中三年期480亿元,票面年利率2.89%;五年期120亿元,票面年利率3.14%。——中国财政年鉴2002年(729页)

2001/06 6日财政部在全国银行间债券市场发行2001年记帐式(四期)国债。本期国债为15年期固定利率国债,发行总额120亿元。本次发行采取票面利率招标方式,经招标确定的本期国债票面年利率为4.69%,利息每半年支付一次。本期发行的国债是财政部首次在国内发行15年期长期固定利率国债,对国债市场建设和资本市场发展将会起到积极作用。——中国财政年鉴2002年(732页)

2001/05 17日中国政府15亿美元等值欧洲债券发行签字仪式在伦敦举行。这是时隔两年半以后中国政府在国际资本市场上的又一次成功发行,也是迄今为止发行规模最大的一次。这次发行的欧洲债券由欧洲美元债券和欧元债券组成,其中欧洲美元债券的发行额为10亿美元,期限为10年期,票面利率为6.8%;欧元债券的发行额为5.5亿欧元,期限为5年期,票面利率为5.25%。——中国财政年鉴2002年(731页)

1997年与2008年两次国际金融危机比较分析解析

1997年与2008年两次国际金融危机成因、特征和影响比较分析及对中国企业的影响摘要近几十年来,随着人类经济发展的速度加快,随之而来的问题也日益凸现,随着全球化的发展,金融危机也开始向全球蔓延.1997年爆发于泰国、后迅速扩散到整个东南业井波及世界的东南亚金融危机,使许多东南亚国家和地区的汇市、股市轮番暴跌,金融系统乃至整个社会经济受到严重创伤.2008年由美国华尔街引爆的世界金融危机有如巨风海啸,迅速波及全球。

不管是同属发达国家的欧洲联盟国家,还是经济尚未开放的非洲,以及是坐享石油美元的中东,或者说是新兴崛起的一系列国家,都在感受着这场金融巨风带来的狂扫与震撼。

从1997年泰铢引发的亚洲金融危机到2008年美国次贷危机引发的全球金融危机的全面爆发,我国面临外部需求萎缩带来的经济下滑的风险。

本课题通过比较1997年与2008年国际金融危机成因、特征和影响,旨在透过近十几年来两次金融危机的表象,把握经济运行的规律。

通过分析比较这两次金融危机的成因,总结出其内在的相同点,再分析我国现阶段经济运行的形式,找出我国经济发展中存在的问题,提出相应的合理化的建议。

以及通过比较两次经济危机的特征和影响,总结出金融危机爆发后对中国企业的的影响,并提出合理化的防措施,有利于提早做准备,防患于未然。

In recent decades, with the development of the economic , a series of questions is coming up .with the development of globalization, the financial crisis are spreading across the world .Southeast Asian financial crisis, which broke out in Thailand, quickly spread throughout the entire southeast of the world, made the stock market tumbling in many southeast Asian countries , , repeatedly trading financial system and even the entire social economy suffered serious wounds. the world financial crisis in 2008 detonated by Wall Street like giant wind tsunami, quickly spread around the world. Whether the countries of the European Union, or African ,in which economy have not been open, or the countries of Middle East, or rather, a series of new countries all felt this financial giant wind brings the crazy esau and shock.from world financial crisis caused by the Thai baht in1997 to the subprime mortgage crisis triggered in Amercia in2008, China faces the risk of economic downturn atrophy due to the external demand withered . This topic compared the causes , characteristics and influence of the international financial crisis in 1997 and 2008,through the study on the appearance of the financial crisis past dozens of years, grasp the economic operation of the law. Analysize andcomparied the causes of the financial crisis, the author sums up their inner similarities, then analyzes the current form of economic operation of the economic development of our country, find out the problems existed in the developing of our economic. propose corresponding rationalization suggestion. And through comparing the two economic crisis, summarized the characteristics and effects of the financial crisis after the outbreak of the influence of Chinese enterprises, and puts forward some precautionary measures, which is helpful for the rationalization of preparing early.正文一、两次金融危机演变过程比较分析(一)1997年亚洲金融危机的演变过程分析1997年6月,一场金融危机在亚洲爆发,这场危机的发展过程十分复杂。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

[收稿日期]2010-10-11[作者简介]刘兴华,博士,江西财经大学金融学院副教授。

[基金项目]江西省社会科学研究“十一五”(2006—2010年)规划项目“当前世界经济周期波动的特点及其变动趋势研究”(10J203)。

印尼盾的汇率走势及成因:2001—2010年刘兴华(江西财经大学金融学院南昌330013)[关键词]印尼盾;经济增长;经济波动;国际油价[内容摘要]2001年以来,印尼盾兑美元汇率或升或贬,经历了震荡、贬值、平稳、升值四个发展阶段。

印尼国内的经济政治发展是这一时期印尼盾汇率变化的内因,美国经济波动、国际油价涨跌是印尼盾汇率走势变动的外因,偶然性因素的突发使印尼盾的运行变得更加复杂。

由于印尼强劲的经济发展、稳定的政治环境以及美国经济恢复乏力,“美元趋弱、印尼盾走强”成为印尼盾汇率未来走势的主线。

[中图分类号]F833.426[文献标识码]A[文章编号]1008-6099(2011)03-0009-06Indonesian Rupiah's Exchange Rate Trend and Its Causes :From 2001to 2010Liu Xinghua(Financial School ,Jiangxi University of Finance and Economics ,Nanchang 330013,China )Keywords :Rupiah ;Economic Growth ;Economic Fluctuation ;Price of International PetroleumAbstract :The exchange rate of Indonesian rupiah against dollar has experienced four periods :concussion ,depre-ciation ,stability and appreciation ,while it rose or fell continuously since 2001.On the one hand ,the development of domestic economy and politics is the internal reason that makes the exchange rate change in this period ,on the other hand ,the economic fluctuation of the U.S.,dramatic price rising of international oil are the external reasons that drive rupiah to vary.Moreover ,the occasional factor could drive rupiah's exchange rate trend complicated.In future ,rupiah's exchange rate will probably be in the motion of “weak dollar ,strong Rupiah ”due to powerful eco-nomic development ,stable political environment and feeble economic recovery of the U.S..引言印尼是东南亚最大的经济体,曾经在亚洲金融危机中遭受重创,如今又面临国际金融危机的严峻挑战。

时至今日,印尼虽已基本摆脱危机的不利影响,但对危机爆发所带来的巨大冲击仍然“心有余悸”,其重要表征之一就是在外汇市场上,印尼盾兑美元汇率走势出现预料之外的大幅波动。

是什么原因导致这种情况发生?它将对印尼盾未来汇率走势产生怎样的影响?这都是值得我们探讨和研究的问题。

新近对印尼盾汇率的研究主要聚焦于2008年的全球性金融危机时期。

日本学者增田笃、大重齐分析了金融危机特别是美国投行轰然倒塌对新兴市场国家造成的压力,认为2008年初,亚洲各国对美元汇率下降幅度最大的是韩国,其次是印尼和巴基斯坦;韩国刷新了亚洲金融危机时的最低价,而印尼并没有达到最低价。

在雷曼兄弟破产冲击后的3个月里,印尼盾名义汇率降低了30%以上,汇率降低的速度不亚于亚洲金融危机时期[1]。

西泽利郎以印尼、泰国、菲律宾、越南、马来西亚为例,研究了国际金融危机对这些国家货币汇率的影响,发现2008年9月之后,东盟五国货币兑美元比率大幅贬值,尤其是印尼盾和菲律宾比索的下跌幅度很大,进入2009年1月后虽有所提高,但3月再次下跌,一直处于不稳定的状态,4月以后所有货币都恢复了稳定[2]。

国内学者王学真、李平从汇率制度、经济联系角度剖析了东亚货币汇率波动的互动性,并用格兰杰因果分析法对其进行实证检验,发现东亚地区货币汇率波动存在着一定的互动性,此种互动性在近年来得到了进一步的体现[3]。

王海全等探讨了印尼盾名义币值中的货币权重,发现2008年1-9月,在实际钉住汇率制下,印尼盾表现相对稳定,其最低位是9081,最高位是9378,成为东南亚地区最稳定的货币之一[4]。

以上研究大都以国际金融危机为背景,采用1-2年的货币汇率数据,探究这一特定时期的印尼盾汇率走势,得出了一些有意义的结论。

如果运用更长时段的数据进行研究,既能研究金融危机时期的“异常”情况对印尼盾汇率的影响,又可以开拓视野,从较长时期把握印尼盾的运行规律与特征。

本文拟分析2001—2010年的印尼盾汇率走势和特征,从印尼国内经济政治、美国经济波动、国际油价变动等维度,剖析这一时期印尼盾汇率变化的主要原因,并以此为基础对未来印尼盾汇率的走势进行预测。

一印尼盾汇率的走势与特征亚洲金融危机以后,东南亚国家相继对本国汇率制度进行调整,选择了多样化的汇率安排。

为了尽快复苏经济,印尼货币当局放弃了钉住美元的汇率制度,转而采取自由浮动汇率制。

我们暂不讨论印尼盾是否真的摒弃“美元本位”(dollar stand-ard ),但印尼经济在很长时期内并未得到明显好转。

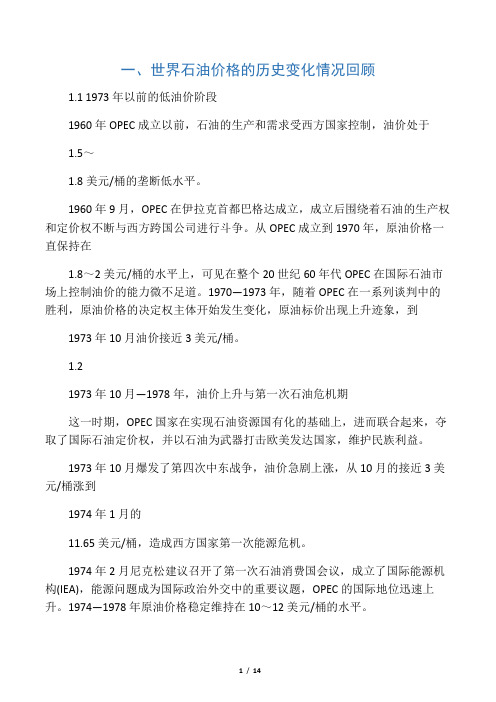

由于受多种因素的交互影响,印尼盾兑美元汇率处于不断的变化之中,根据印尼中央银行的统计数据,2001年1月至2010年9月,印尼盾兑美元汇率的运行态势如图1所示。

由图1可知,印尼盾汇价走势可以大致分为四个阶段:图12001-2010年印尼盾兑美元汇率走势资料来源:Bank Indonesia ,Exchange Rates ,http ://www.bi.go.id /en第一阶段:2001年1月至2003年6月。

印尼是亚洲金融危机的重灾国,在其他国家经济基本得以恢复的2001年,印尼似乎仍然受到金融危机“后遗症”的困扰,经济增速仅有3.6%,失业率和通货膨胀率分别高达8.1%和11.5%[5],经济发展前景不明,导致印尼盾与美元汇价波动剧烈,进入长达两年半之久的震荡调整阶段。

2001年初,印尼盾兑美元汇率从9393ʒ1(以下略去“ʒ1”)迅速贬至4月的12100[6],跌幅约为22.4%;之后,印尼盾的汇率走势骤然逆转,止跌后快速升值并于8月涨到8440,涨幅达43.3%。

显然,印尼盾汇率的“大起大落”让经济主体难以准确估量成本和收益,不利于印尼对外经贸往来的发展,印尼银行(Bank Indonesia )不得不再度改革汇率机制,选择实施管理浮动汇率制,此举旨在增强中央银行的汇市干预能力,防止印尼盾币值的过度波动。

2002年,印尼盾汇率的波动性明显减弱,在美国“强势美元政策”趋弱背景下,印尼盾汇率由年初的10473升至年底的8940;2003年,印尼国内的经济形势有所改观,印尼盾延续了2002年的汇率变动趋势,汇价持续上扬并于6月收至8285的高位。

第二阶段:2003年7月至2005年8月。

2003年下半年,印尼盾开始步入两年之久的贬值通道,虽间或出现反弹,但总体呈持续、快速下跌的态势。

7月,印尼盾兑美元汇率在8220的价位启动,到10月降至8440,12月又跌到8500,贬值幅度为3.3%。

2004年,随着金融危机对东南亚经济影响的淡化,印尼迎来了经济复苏良机,苏西洛当选总统对动荡的印尼政局起了稳定作用,它部分抵消了印尼盾的单向下滑压力,印尼盾的贬值速度有了明显减缓;印尼盾兑美元汇率稳步走低,基本维持在8500-9500的区间。

2005年,世界银行调低对印尼经济的增长预期,进而削弱投资者在印尼投资信心,大量国际资本纷纷撤离,加之这一时期国际原油价格一路飙升,促使政府先后两次提高国内燃油价格,导致印尼货币贬值力度陡然增加,印尼盾汇率从1月的9150贬到4月的9755,后又贬至8月的10800。

第三阶段:2005年9月至2008年9月。

进入2005年第四季度,印尼经济发展良好、政局相对稳定对本币的“利好”效应开始凸显,催动印尼盾汇率运行“拐点”的出现,印尼盾在稳健运行的基础上,逐渐进入小幅升值状态。

根据印尼银行公布的汇率数据,印尼盾汇率由9月的10450升至10月的9995,再到12月的9830;2006年1-3月,印尼盾升势依旧,与美元平均汇率分别稳步涨到9400、9220、9030,累计升幅为4.1%。

2006年5月,印尼改善外部投资环境,重新赢得国际社会信任,对外债务与GDP占比呈持续下降趋势,印尼盾步入亚洲金融危机之后的平稳运行周期。

在两年多的时间里,印尼盾兑美元汇率基本在8828-9486的窄幅区间波动,虽受日惹、中爪哇地震影响,但印尼盾汇率并未出现明显“跳水”;尤其是2008年前九个月,印尼盾汇率的最高位为9486,最低位为9051,汇率波动幅度不足5%。

印尼盾汇率的优异表现使其成为东南亚国家最为稳定的货币,这一时期也被称作印尼盾的“黄金时期”。

第四阶段:2008年9月至2010年9月。

受国际金融危机的影响,世界经济陷入二战以来最严重的衰退,印尼的实体经济遭受剧烈冲击,不仅出口大幅下滑,投资萎靡不振,其货币也一改多年稳定运行态势,进入单边下行通道。

2008年9-12月,印尼盾对美元汇率由9200迅速跌至12300,短短三个月贬幅高达25%。

这样的汇率降速丝毫不逊于20世纪90年代的亚洲金融危机,印尼盾成为仅次于韩元的降幅最大的亚太货币[7]。

为了早日复苏经济,并向国内市场提供充足的流动性,印尼政府先后推出减税、增加基础设施公共投资的措施,并实施总额为73万亿盾的经济刺激计划;印尼银行则采用降低存款准备金率的货币政策工具,连续八次调低基准利率至6.5%[8],将存款保险上限从1亿盾提高到20亿盾等政策手段。

在上述因素综合作用下,印尼盾在2009年重拾升势,印尼盾汇率1月升至11330,3月虽有波动,但调整后继续上扬,4月涨到10700,7月突破10000大关,升到9920,12月收于9400,全年升幅达16.8%。