财务报表分析计算题复习

财务报表分析复习题答案

财务报表分析复习题答案一、单项选择题1. 财务报表分析的主要目的是什么?A. 评估企业的盈利能力B. 评估企业的偿债能力C. 评估企业的营运能力D. 评估企业的财务状况答案:D2. 资产负债表中,流动资产不包括以下哪一项?A. 现金及现金等价物B. 应收账款C. 长期股权投资D. 存货答案:C3. 利润表中,以下哪一项不是营业收入?A. 销售商品收入B. 提供服务收入C. 营业外收入D. 投资收益答案:C4. 现金流量表中,经营活动产生的现金流量不包括以下哪一项?A. 销售商品、提供劳务收到的现金B. 收到的税费返还C. 支付给职工以及为职工支付的现金D. 处置固定资产、无形资产和其他长期资产收回的现金净额答案:D二、多项选择题1. 以下哪些指标可以用来衡量企业的盈利能力?A. 净利润率B. 资产负债率C. 总资产收益率D. 权益净利率答案:ACD2. 以下哪些因素会影响企业的偿债能力?A. 流动比率B. 速动比率C. 存货周转率D. 资产负债率答案:ABD三、判断题1. 流动资产与流动负债的比率称为流动比率,该比率越高,企业的短期偿债能力越强。

答案:正确2. 企业的总资产收益率(ROA)高于行业平均水平,说明企业的盈利能力强。

答案:正确3. 现金流量表中的现金及现金等价物的增加额,反映了企业一定时期内现金及现金等价物的净增加或减少情况。

答案:正确四、计算题1. 某企业2019年的营业收入为1000万元,营业成本为600万元,营业税金及附加为50万元,销售费用为100万元,管理费用为80万元,财务费用为20万元,投资收益为30万元,营业外收入为10万元,所得税费用为50万元。

请计算该企业的净利润。

答案:净利润 = 营业收入 - 营业成本 - 营业税金及附加 - 销售费用 - 管理费用 - 财务费用 + 投资收益 + 营业外收入 - 所得税费用= 1000 - 600 - 50 - 100 - 80 - 20 + 30 + 10 - 50 = 150万元五、简答题1. 简述财务报表分析在企业经营决策中的作用。

财务分析计算题13个

2022年12月31日单位:千元

资产金额金额

货币资金5对付账款380

应收账款290其他对付款225

存货600银行借款140

固定资产800长期负债300

普通股100

留存收益550

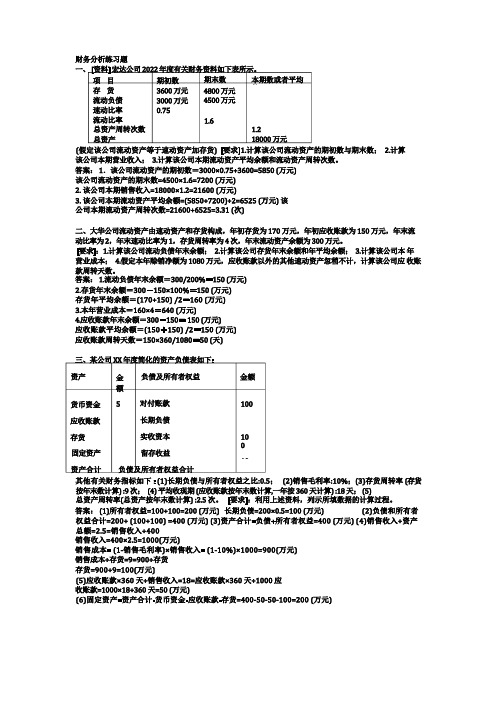

五、[资料]红星公司2022年年度有关财务资料如下:(1)年初存货为15000万元,年初应收账款为12

700万元,年末流动资产合计为27000万元。(2)年末流动比率为3.0,速动比率为1.3,存货周转率为4次。[要求]1.计算公司的本年营业成本;2.如果本年营业收入为96000万元,除应收账款外的速动资产是微不足道的,其应收账款周转天数为多少天?3.计算公司的本年营业毛利率。4.计算公司的本年流动资产周转次数。

[要求]:1.计算该公司流动负债年末余额;2.计算该公司存货年末余额和年平均余额;3.计算该公司本年营业成本;4.假定本年赊销净额为1080万元,应收账款以外的其他速动资产忽稍不计,计算该公司应收账款周转天数。

答案:1.流动负债年末余额=300/200%=150(万元)

2.存货年末余额=300-150×100%=150(万元)

答案:1.该公司本年年末有关财务比率数据

行业平均

1.98

62%

3.8

6次

35天

13次

3次

1.3%

3.4%

8.3%

2.该公司可能存在的问题有:一是应收账款管理不善;二是固定资产投资偏大;三是营业收入较低。理由:①已获利息倍数低,不是负债过大,而是盈利低,盈利低不是销售净利率低,而是营业收入小;②应收账款周转天数大,说明应收账款管理不善;③固定资产周转率低,可能是营业收入低或者固定资产投资偏大。

财务报表分析-考试复习要点-计算题

注意:所有的计算题,除了给出计算结果以外,必须辅以文字说明结果的含义。

(公式中,“/”为除号,“*”为乘号)一、计算该公司上年和本年的权益净利率,并确定本年较上年的总差异。

权益净利率=净资产收益率=当期净利润/当期所有者权益平均值*100%上年度=上年净利润/[(前年所有者权益合计+上年所有者权益合计)/2]*100%=206430/[(320910+1629100)/2]*100%=21.17%本年度=本年净利润/[(上年所有者权益合计+本年所有者权益合计)/2]*100%=224700/[(1629100+1843200)/2]*100%=12.94%年度差异=本年度–上年度=12.94%-21.17%=-8.23%说明本年度的权益净利率比上年度要低8.23%;二、对权益净利率的总差异进行总资产净利率和权益两因素分析,并确定各因素变动对总差异影响的份额。

权益净利率=总资产收益率*权益乘数其中:总资产收益率=当期净利润/当期总资产平均值*100%权益乘数=当期总资产平均值/当期所有者权益平均值(注意这个后面不用带%)上年度=[206430/((747310+2209200)/2)]*[((747310+2209200)/2)/((320910+1629100)/2)]=13.96%*1.516=21.17%本年度=[224700/((2209200+2531500)/2)]*[((2209200+2531500)/2)/((1629100+1843200)/2)]=9.48%*1.365=12.94%使用连环替代法分析各因素的影响份额:总资产收益率对权益净利率的影响:(9.48%-13.96%)*1.516=-6.79%;权益乘数(财务杠杆)对权益净利率的影响:(1.365–1.516)*9.48%=-1.43%三、对总资产净利率和总差异进行销售净利率和总资产周转率的两因素分析,并确定影响份额。

财务报表分析》计算综合题及答案

财务报表分析》计算综合题及答案和成本营业利润净利润2007年1200600600800200根据上述数据,计算以下指标:1)资产负债率2)销售毛利率3)净资产收益率4)每股收益5)市盈率参考答案】1)资产负债率=负债总额/资产总额×100%600/1200×100%50%2)销售毛利率=(营业收入-营业成本)/营业收入×100% 800-600)/800×100%25%3)净资产收益率=净利润/净资产×100%其中净资产=所有者权益=资产总额-负债总额1200-600=600万元净资产收益率=200/600×100%33.33%4)每股收益=净利润/普通股股数假设普通股股数为100万股,则每股收益=200/100=2元5)市盈率=每股市价/每股收益由于没有给出每股市价,无法计算市盈率。

长期负债=所有者权益×长期负债与所有者权益之比=200×0.5=100万元根据资产负债表平衡原则可得:流动资产合计=货币资金+应收账款+存货=50+?+100=?存货周转率=销售成本÷存货=1÷存货周转次数销售成本=存货÷存货周转率=100÷9=11.11万元销售毛利率=(销售收入-销售成本)÷销售收入销售收入=销售成本÷(1-销售毛利率)=11.11÷0.9=12.34万元总资产周转率=销售收入÷总资产总资产=销售收入÷总资产周转率=12.34÷2.5=4.94万元根据资产负债表平衡原则可得:非流动资产=固定资产净值=资产合计-流动资产合计=4.94-50-?=?负债及所有者权益:应付账款=流动负债合计-长期负债=?-100=?留存收益=所有者权益-实收资本=200-100=100万元资产负债表如下:单位:万元资产货币资金应收账款存货固定资产净值非流动资产资产合计501004.94150.94负债及所有者权益应付账款长期负债实收资本留存收益负债及所有者权益100100100150.94解析】本题考核第10章财务综合分析与评价中的资产负债表分析。

《财务报表分析》计算综合题及答案

计算结果保留两位小数。

38. 某公司 2022、2022 年的相关财务资料见下表 单位:万元此外,该公司 2022 年的市盈率为 20,每股市价为 30 元,销售成本为 630 万元,销售 毛利率为 30%,假设全部为赊销, 无销售退回折扣与折让, 公司发行在外的普通股股数为 50 万股,无优先股,当年的所得税为 36 万元。

不考虑其他因素。

要求:计算 2022 年的普通股基本每股收益、销售净利率、长期资金收益率和总资产周 转率。

[答疑编号 31020228] 【参考答案】(1)市盈率=每股市价/每股收益所以:每股收益=每股市价÷市盈率=30÷20=1.5 元 (2)毛利率=销售毛利/销售收入 销售毛利=销售收入-销售成本所以:毛利率=(销售收入-销售成本) /销售收入 =1-销售成本/销售收入销售收入=销售成本÷(1-毛利率)=630÷(1-30%)=900 万元净利润=每股收益×股数=1.5×50=75 万元 所以:销售净利率=净利润/销售收入×100% =75/900×100% =8.33%(3)长期资金收益率=息税前利润/平均长期资金 其中:息税前利润=利润总额+利息费用 =净利润+所得税+利息费用 =75+36+16=127 万元 平均长期资金=【(期初长期负债+期初股东权益)+(期末长期负债+期末股东权益)】 /2 其中:股东权益=资产总额-负债总额项目流动负债 长期负债 资产总额 利息支出净额2022 年度 150 350 1100 122022 年度 190 410 1300 16期初股东权益=1100- (150+350)=600 万元期末股东权益=1300- (190+410)=700 万元平均长期资金=【(350+600) + (410+700)】÷2=1030 万元 长期资金收益率=息税前利润/平均长期资金 =127/1030×100% =12.33%(4)总资产周转率=销售收入/平均总资产其中平均总资产=(1100+1300)÷2=1200 万元 总资产周转率=900÷1200=0.75【解析】本题主要考核第 7 章盈利能力分析指标的计算。

第三章_财务报表分析练习与答案

第三章练习与答案一、单选题1.ABC公司是一个有较多未分配利润的工业企业。

下面是上年度发生的几笔经济业务, 在这些业务发生前后, 速动资产都超过了流动负债.请回答下列问题(即从每小题的备选答案中选择一个正确答案, 将该答案的英文字母编号填入题内的括号)。

(1)长期债券投资提前变卖为现金, 将会()。

A.对流动比率的影响大于对速动比率的影响B.对速动比率的影响大于对流动比率的影响C.影响速动比率但不影响流动比率D.影响流动比率但不影响速动比率答案: B解析: 长期债券投资提前变现, 使现金增加, 流动负债不变, 因此会影响流动比率和速动比率, 可将C.D排除。

现金是速动资产项目, 因此, 流动比率和速动比率当分子增加相同金额现金时, 速动比率变化幅度要大, 应当选择B。

假设流动比率=2/1;速动比率=1.5/1, 两个指标的分子同时增加1, 则流动比率变为(2+1)/1=3, 速动比率变为(1.5+1)/1=2.5, 所以流动比率的变动率=(3-2)/2=50%, 速动比率的变动率=(2.5-1.5)/1.5=66.67%(2)将积压的存货若干转为损失, 将会()。

A.降低速动比率B.增加营运资本C.降低流动比率D.降低流动比率, 也降低速动比率答案: C解析:将积压存货转为损失, 因为存货不是速动资产项目, 所以不会影响速动比率, 则可将A、D排除。

存货减少, 流动资产则减少, 因此营运资本会降低, 则应排除B。

C为正确选择。

(3)收回当期应收账款若干, 将会()。

A.增加流动比率B.降低流动比率C.不改变流动比率D.降低速动比率答案: C解析:收回应收账款使现金增加, 应收账款减少相同金额, 流动资产合计不变, 因此流动比率和速动比率都不会变化, 则应排除A、B、D, C为正确选项。

(4)赊购原材料若干, 将会()。

A.增大流动比率B.降低流动比率C.降低营运资本D.增大营运资本答案: B解析:赊购原材料使流动资产和流动负债等额增加, 所以营运资本不变, 则应排除C、D。

财务报表分析复习题 大题答案

&88%-8.16%=0.72% 9.88%-8.88%=1%

10.32%-9.88%=0.44%

单位:万元

5、.流动资产周转速度指标的计算 资料

项目

上年

本年

产品销售收入

31420

产品销售成本

21994

流动资产合计

13250

13846

其中:存货

6312

6148

应收账款

3557/40287*100%=8.83%

总资产周转率

37424/46780=0.8

40278/49120=0.82

业主权益乘数

46780/25729=1.82

49120/25051=1.96

(8.83%-9.28%)*0.8*1.82=-0.655% 8.83%*(0.82-0.8)*1.82=0.321% 8.83%*0.82*(1.96-1.82)=1.014%

解(1)企业利润增减变动分析表 利润水平分析表金额单位:千元

1 048

1 540

1 540

38 600

27 856

5 344

5 026

124 502

108 309

请运用案例中提供的信息,协助张伟做好以下几个分析工作:

1.运用水平分析法编制利润增减变动分析表。

2.对公司利润比上期增减变动情况分析评价。

3.运用垂直分析法编制利润结构分析表。

4.对公司利润结构变动情况进行分析评价。

编制单位:华能公司

度利润表

单位:千元

项目

度

度

一、营业收入

1 296 900

1 153 450

减:营业成本

《财务报表分析》计算题(doc 27页)

《财务报表分析》计算题(doc 27页)《财务报表分析》计算题(doc 27页)2001年材料成本=4000×42×16=2688000元2000年材料成本=3200×40×18=2304000元生产量变动对材料成本的影响=(4000-3200)×40×18=576000元产品单耗变动对材料成本的影响=4000×(42-40)×18=144000元产品单位成本变动对材料成本的影响=4000×42×(16-18)=-336000元综合影响=576000+144000-336000=384000元分析: 2001年材料成本比2000年材料成本提高384000元(2688000-2304000);其中主要因素是产品生产量增加800件使得材料成本提高576000元;但是由于产品材料消耗也使材料成本上升了144000元,所以应该注意消耗增加的原因;而材料单位单位成本的下降使成本下降了336000元,是有利的。

4、某企业年产品销售收入及其净利润资料如下:(单位:万元)项目2001年2002年产品销售收入净利润400080050001250要求:用因素分析法分析产品销售收入、净利润变动对销售净利率的影响。

答案:2001年销售净利率=800/4000=20%2002年销售净利率=1250/5000=25%净利润的变动对销售净利率的影响=1250/4000-800/4000=11.25%销售收入的变动最销售净利率的影响=1250/5000-1250/4000=-6.25%综合影响11.25%-6.25%=5%分析:由于净利润的增加425万元使得销售净利率上升11.25%,而销售收入增加1000万元却使销售净利率下降了6.25%,所以销售净利率上升5%的主要原因是净利润增加导致的。

5、某企业年资产平均占用额、产品销售收入和净利润资料如下:(单位:万元)项目2001年2002年资产平均占用额产品销售收入净利润 20001000036024009600384要求:资产净利率=资产周转率×销售净利率,用因素分析法分析相关因素对资产周转率的影响。

财务报表分析练习题

财务报表分析练习题财务报表是企业财务状况和经营成果的重要反映,通过对其进行分析,可以帮助我们了解企业的盈利能力、偿债能力、运营效率等方面的情况,为决策提供有力的依据。

以下是一些财务报表分析练习题,让我们一起来练习一下吧!一、资产负债表分析某公司的资产负债表如下:|项目|金额(万元)||::|::||货币资金|500||应收账款|800||存货|1000||固定资产|1500||无形资产|200||短期借款|300||应付账款|500||长期借款|800||所有者权益|2400|问题 1:计算该公司的流动比率和速动比率,并分析其短期偿债能力。

流动比率=流动资产÷流动负债流动资产=货币资金+应收账款+存货= 500 + 800 + 1000 =2300(万元)流动负债=短期借款+应付账款= 300 + 500 = 800(万元)流动比率= 2300÷800 = 2875速动比率=(流动资产存货)÷流动负债速动资产=流动资产存货= 2300 1000 = 1300(万元)速动比率= 1300÷800 = 1625一般认为,流动比率在 2 左右比较合理,速动比率在 1 左右比较合理。

该公司的流动比率为 2875,大于 2,表明公司的短期偿债能力较强;速动比率为 1625,大于 1,也说明公司的短期偿债能力较好。

问题 2:计算该公司的资产负债率,并分析其长期偿债能力。

资产负债率=负债总额÷资产总额×100%负债总额=短期借款+应付账款+长期借款= 300 + 500 +800 = 1600(万元)资产总额=流动资产+固定资产+无形资产= 2300 + 1500 +200 = 4000(万元)资产负债率= 1600÷4000×100% = 40%一般认为,资产负债率在 50%左右比较合理。

该公司的资产负债率为 40%,低于 50%,说明公司的长期偿债能力较强,财务风险相对较低。

财务报表分析试题及答案

财务报表分析试题及答案一、单项选择题(每题2分,共20分)1. 财务报表分析的主要目的不包括以下哪项?A. 评价企业财务状况B. 评估企业经营业绩C. 预测企业未来发展趋势D. 制定企业发展战略答案:D2. 资产负债表中,下列哪项不属于流动资产?A. 现金及现金等价物B. 应收账款C. 存货D. 长期投资答案:D3. 利润表中,下列哪项不是营业成本的组成部分?A. 销售成本B. 管理费用C. 财务费用D. 销售费用答案:B4. 现金流量表中,下列哪项活动不会导致现金流量的变化?A. 购买固定资产B. 支付股息C. 偿还债务D. 存货增加答案:D5. 财务比率分析中,下列哪项比率用于衡量企业的偿债能力?A. 流动比率B. 资产周转率C. 毛利率D. 净资产收益率答案:A6. 财务报表分析中,下列哪项指标用于衡量企业的盈利能力?A. 资产负债率B. 权益乘数C. 净利率D. 存货周转率答案:C7. 财务报表分析中,下列哪项指标用于衡量企业的营运能力?A. 存货周转率B. 资产负债率C. 流动比率D. 速动比率答案:A8. 财务报表分析中,下列哪项指标用于衡量企业的财务杠杆效应?A. 权益乘数B. 流动比率C. 速动比率D. 资产周转率答案:A9. 财务报表分析中,下列哪项指标用于衡量企业的市场价值?A. 市盈率B. 市净率C. 存货周转率D. 资产负债率答案:A10. 财务报表分析中,下列哪项指标用于衡量企业的经营效率?A. 存货周转率B. 流动比率C. 资产负债率D. 速动比率答案:A二、多项选择题(每题3分,共15分)1. 财务报表分析中,下列哪些因素会影响企业的财务状况?A. 企业盈利能力B. 企业资产结构C. 企业负债水平D. 企业现金流量答案:ABCD2. 财务报表分析中,下列哪些指标用于衡量企业的流动性?A. 流动比率B. 速动比率C. 资产负债率D. 存货周转率答案:AB3. 财务报表分析中,下列哪些指标用于衡量企业的盈利能力?A. 净利率B. 毛利率C. 资产周转率D. 权益乘数答案:AB4. 财务报表分析中,下列哪些指标用于衡量企业的财务稳定性?A. 资产负债率B. 流动比率C. 速动比率D. 权益乘数答案:ABC5. 财务报表分析中,下列哪些因素会影响企业的现金流量?A. 经营活动产生的现金流量B. 投资活动产生的现金流量C. 筹资活动产生的现金流量D. 非经常性损益答案:ABC三、判断题(每题2分,共20分)1. 资产负债率越高,企业的财务风险越大。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

计算题

1. A公司年末流动资产7330万元,流动负债3700万元,存货4600万元,货币资金550万元,交易性金融资产400万元。

试计算该年度的营运资本、流动比率、速动比率和现金比率。

解:营运资本 = 流动资产–流动负债 = 7330 – 3700 = 3630 万元

流动比率 = 流动资产/ 流动负债 = 7330 / 3700 = 1.981

速动资产 = 流动资产-存货-预付账款-待摊费用

= 7330 – 4600 = 2730

速动比率 = 速动资产/ 流动负债 = 2730 / 3700 = 0.738

现金比率 = (货币资金 + 交易性金融资产) / 流动负债

= (550 + 400) / 3700 = 0.257

2. 某公司年末部分财务数据为:流动负债60万元,流动比率2,速度比率1.2,营业成本100万元,年初存货52万元。

试计算本年度存货周转率和存货周转天数。

解:流动资产 = 流动负债×流动比率速动资产 = 流动负债×速动比率期末存货 = 流动资产–速动资产 = 流动负债× (流动比率 -速动比率) = 60 × (2 -1.2 ) = 48 万元

存货周转率 = 营业成本 / 存货平均余额

= 100 / [(52 + 48) / 2] = 2

存货周转天数 = 360 / 2 = 180 天

3. 某公司的财务信息为:速动比率是2,非流动负债是交易性金融资产的4倍;应收账款4000元,是速动资产的50%、流动资产的25%,与固定资产价值相等,所有者权益总额等于营运资本,实收资本是未分配利润的2倍。

根据以上资料完成资产负债简表。

解:速动资产 = 4000 / 50% = 8000 元流动资产 = 4000 / 25% = 16000 元固定资产 = 4000 元

存货 = 流动资产–速动资产 = 16000 – 8000 = 8000 元

应付账款 = 流动负债 = 速动资产 / 速动比率 = 8000 / 2 = 4000 元

资产 = 流动资产 + 固定资产 = 16000 + 4000 =20000 元

所有者权益 = 营运资本 = 流动资产–流动负债

= 16000 – 4000 = 12000 元

负债 = 资产–所有者权益 = 20000 – 12000 = 8000 元

非流动负债 = 负债–流动负债 = 8000 – 4000 = 4000 元

交易性金融资产 = 4000 / 4 = 1000 元

货币资金 = 速动资产–应收账款–交易性金融资产

= 8000 – 4000 – 1000 = 3000 元

所有者权益 = 实收资本 + 未分配利润

= 未分配利润× 2 + 未分配利润 = 未分配利润× 3 未分配利润 = 所有者权益 / 3 = 12000 / 3 = 4000

实收资本 = 未分配利润× 2 = 4000 × 2 = 8000 元

4. 某公司2016年年末的资产负债表简略形式见下表

已知:(1)期末流动比率1.5;(2)期末资产负债率50%

(3)本期存货周转率4.5次;(4)本期营业成本630000元;

(5)期末存货 = 期初存货

解:负债及所有者权益 = 资产 = 864000元

资产 = 流动资产 + 非流动资产

流动资产 = 资产- 非流动资产 = 864000 – 588000 = 276000元

流动比率 = 流动资产/ 流动负债 = 1.5

流动负债 = 流动资产 / 1.5 = 184000 元

流动负债 = 应付账款 + 应付股利

应付账款 = 流动负债–应付股利 = 184000 – 50000 = 134000 元资产负债率 = 负债 / 资产

负债 = 资产×资产负债率 = 864000 × 50% = 432000 元

长期负债 = 负债–流动负债 = 432000 – 184000 = 248000 元

所有者权益 = 资产–负债 = 864000 - 432000 = 432000元

未分配利润 = 所有者权益–股本 = 432000 – 600000 = -168000元存货周转率 = 营业成本 / 存货平均余额

∵期末存货 = 期初存货,

∴存货 = 营业成本 / 存货周转率 = 630000 / 4.5 = 140000 元应收账款净额 = 流动资产–货币资金–存货

= 276000 – 50000 – 140000 = 86000 元

Welcome To Download !!!

欢迎您的下载,资料仅供参考!。