损益两平分析及成本数量利润分析

第三讲-2 损益平衡分析

损益平衡分析

二、损益平衡点 (一)损益平衡点的计算 QB=CF/(P-vc) RB=P×QB=P×CF/mc=CF/MCR 式中:QB—损益平衡点销售量 RB —损益平衡点销售额 (二)多品种公司损益平衡分析 1、加权平均法 • 计算产品的加权平均边际贡献率 MCR=MC/R=∑MCRi· Wi • 根据固定成本和加权平均边际贡献率计算出整个公司的损益 平衡点销售额 RB=CF/MCR • 根据整个公司的损益平衡点销售额及各产品的销售比重计算 出各产品的损益平衡点销售额与销售量 RBi=RB×Wi QBi=RBi/Pi 2、分别计算法 3、历史资料法

损益平衡分析

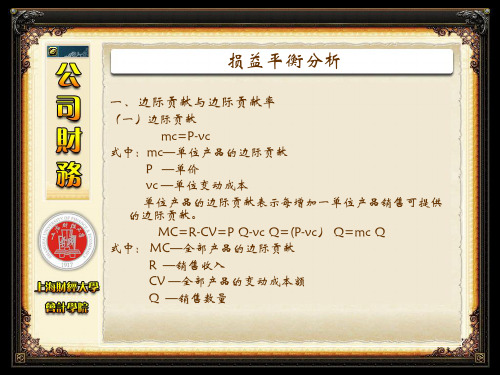

一、边际贡献与边际贡献率

(一)边际贡献 mc=P-vc 式中:mc—单位产品的边际贡献 P —单价 vc —单位变动成本 单位产品的边际贡献表示每增加一单位产品销售可提供 的边际贡献。 MC=R-CV=P· Q-vc· Q=(P-vc)· Q=mc· Q 式中: MC—全部产品的边际贡献 R —销售收入 CV —全部产品的变动成本额 Q —销售数量

损益平衡分析

(四)多品种情况下的损益平衡图

利润 Ⅰ

盈利区

利润线 收入Biblioteka Ⅱ 亏损 亏损区损益平衡点

损益平衡分析

四、安全边际和安全边际率 (一)安全边际和安全边际率的含义 实际(预计)销售量与损益平衡点之间的差额 QS=Q-QB 式中:QS —安全边际 Q —实际(预计)销售量 or RS=R-RB 式中:RS—安全边际额 R —实际(预计)销售额 安全边际率: rs=QS/Q or rs=RS/R (二)提高安全边际和安全边际率 1、降低固定成本 2、提高销售单价 3、降低单位变动成本

损益平衡分析

三、损益平衡图分析 (一)传统式损益平衡图

CVP模型的基本结构

CVP 模型的基本结构精确地认知企业的损益平衡点,是先见力的最起码要求。

管理会计中的CVP (Cost-Volume-Profit)(CVP 的汉语意思是什么呢?刘教授能否直接写出?)模型提供损益平衡点的基本分析,说明如下(假设只有单一产品):利润二销货收益-总变动成本-总固定成本=单位售价港肖售数量-单位变动成本 >生产数量-总固定成本(这里的总变动成本,总固定成本具体指那些呢?能否举例说明一下?)为简化分析,假设:销售数量二生产数量二数量(最后的“数量”指的是什么呢?请刘教授赐教)。

因此:利润=(单位售价-单位变动成本)燉量-总固定成本=(P—V)XN —F我们称单位价格减单位变动成本(P-V)为单位边际贡献(unit contribution margin),表示每销售1件商品可用来回收固定成本与产生利润的贡献。

总销货收益减总变动成本则称为边际贡献〔(P—V)X N〕。

此外,边际贡献率(边际贡献咗肖货收入)用来表示每1元销售额能获得的利润率。

在CVP模式中,只要价格高于单位变动成本(P—V>0),就能产生正的边际贡献,帮助回收部分的固定成本。

因此,“ 赔本出售”(售价低于平均成本)在短期内是吅理的现象(在短期内赔本出售为什么是吅理的呢?请刘教授能否详细说明一下呢?);但在长期内,企业必须同时回收变动成本与固定成本。

对电子产业的DRAM (动态随机存取内存)制造厂商来说,因为供需失调,常出现吅约报价的剧烈起伏。

例如256 MB DDR 内存的报价,在2002年3月将近10 美元,但在2004 年11 月跌到约4.5 美元,短短一年时间下跌将近55%。

虽然厂商的生产成本也随技术进步而降低,但在2003年2 月至7 月间,还是出现连续5 个月价格低于单位生产成本的现象。

由于 4.5 美元的售价仌高于厂商的单位变动成本,继续生产仌可弥补部分固定成本,减少损失。

一般而言,如果DRAM 价格跌至生产成本最低厂商(如韩国三星)的单位变动成本以下,代表所有厂商都是“生产愈多,亏损愈多”,这时候就会有减产动作,使价格趋于稳定。

盈亏平衡分析

盈亏平衡分析也称量·本·利分析,是分析收入总额恰巧等于总成本时的业务量,这时的业务量也称保本业务量(产量、销量)。

以此方法分析量·本·利关系和盈利能力。

⑴混合费用分析由于通信企业不同于工业、商业,通信成本具有半变动性质的混合费用,因此在进行盈亏平衡分析时,首先需要对混合费用按一定方法计算出固定费用(与业务量变动不敏感部分)和变动费用(与业务量变动成正比例变动部分,而在单位产品成本中它是相对不变的费用),并建立成本模型。

分析混合费用中的固定费用和变动费用有多种方法,这里仅介绍常用的两种方法。

例如,某分公司某年度的移动业务量、混合费用资料如下:2、表中总成本取自每季度期间发生的主营业务通信成本与期间费用之和。

①高低点法高低点法是根据一定时期内最高业务量时的混合费用与最低业务量时的混合费用之差除以最低业务量与最低业务量之差,进而推算混合费用中的固定费用部分和变动费用部分的方法。

以举例数据进行高低点法的应用分析:设y为混合费用,a为固定费用,b为单位变动费用,x为业务量,则y=a+bx其中:b=(高点费用-低点费用)/(高点业务量-低点业务量)a=高点的混合费用总额-b×高点的业务量从表中举例数据可以看出:最高点业务量为250万户,混合费用12475万元;最低点业务量为120万户,混合费用8160万元。

代入公式得:b=(12475-8160)/(250-120)=33.19(元)a=12475-33.19×250=4177.5(万元)所以,应用高低点法建立的成本模型为y=4177.5+33.19x②直线回归法直线回归法也叫最小二乘法。

它是应用最小二乘法,对一系列历史数据进行运算处理,计算出一元直线回归方程y=a+bx中的未知数a和b,以确定混合费用中固定费用和变动费用的方法。

以上面举例为例,设y为混合费用,a为固定费用,b为单位变动费用,x为业务量,则y=a+bx经计算处理的数据如下:已知,y=a+bx n=4其中:b=(n∑xy-∑x∑y)/[n∑x2-(∑x)2]a=(∑y-b∑x)/n将表中数据代入公式得:b=(4×7604750-720×40595)/(4×138600-7202)=33.07(元)a=(40595-33.07×720)/4=4196.15(万元)由此建立该项业务的成本模型为: y=4196.15(万元)+33.07x⑵保本业务量分析保本业务量是指当收入总额恰巧等于总成本,即利润等于零时的业务量。

第五章 不确定性分析—盈亏平衡分析

例1:某产品有两种生产方案,方案A初始投资为70万元,预 期年净收益15万元;方案B初始投资170万元,预期年收益35 万元。该项目产品的市场寿命具有较大的不确定性,如果给 定基准折现率为 15% ,不考虑期末资产残值,试就项目寿命 期分析两方案的临界点。 例2:某产品有两种生产方案,方案A初始投资为100万元,预 期年利润40万元;方案B初始投资200万元,预期利润60万元。 (1)该项目产品的市场寿命具有较大的不确定性,如果给定 基准折现率为 10% ,不考虑期末资产残值,试就项目寿命期 分析两方案取舍的临界点。 (2)如果市场寿命期为10年,而基准折现率波动较大,试就 项目折现率分析两个方案取舍的临界点。

(三)图形:基本的量本利图

销售收入 金额 利 润

盈利区

盈亏平衡 点

总成本

可变成本

亏损区

固定成本

产量 盈亏平衡产量

(四)公式 B—利润; P—单位产品售价; Q—产销量; t—单位产品销售税金及附加; Cv—表示单位产品变动成本; CF—总固定成本。

利润=销售收入-总成本-税金 销售收入=单位产品售价×销量 总成本=变动成本+固定成本 =单位产品变动成本×产量 + 固定成本

三、非线性盈亏平衡分析

图:非线性盈亏平衡图

最后出现的盈亏平衡点称为盈利限制点。

产量处于 Ql≤Q≤Q2时,项目处在盈利区域,因此Ql和Q2 也是项目的两个盈亏平衡点。 假设产品的产量等于其销售量,均为Q,则产品的销售收 益和总成本与产量的关系可表示如下: TR(Q) = a1Q2 + b1Q + c1 TC(Q) = a2Q2 + b2Q + c2

例 2 :某建设项目需要安装一条自动化生产线,现在有三种 方案可供选择。 A方案:从国外引进全套生产线,年固定成本为1350万元, 单位产品可变成本为1800元。 B方案:仅从国外引进主机,国内组装生产线,年固定成 本为950万元,单位产品可变成本为2000。 C 方案:采用国内生产线,年固定成本为 680 万元,单位 产品可变成本为2300元。 假设各条生产线的生产能力是相同的,试分析各种方案 适用的生产规模。

损益两平分析及.

5,000

(18,500)

$24,700

毛利額……………

$2,700 10,000

(12,700) $12,000 8

CONTRIBUTION INCOME STATEMETN

Benchmark Paper Company Contribution Income Statement For a Monthly Volume of 5,400 Cartons

(S-V) * X = F ,

X

=

F S –V

損益平衡分析之邊際貢獻法,移至P.7會比較好

公式 文字化

Break – even unit sales volume

Fixed costs = selling price per unit –Variable costs per unit 總固定成本 = 銷售單價 - 每單位變動成本

Break – even unit sales volume

Fixed costs = unit contribution margin 總固定成本

損益兩平銷售量

=

每單位邊際貢獻

Multiple-product cost-volume-profit analysis—多產品的分析建議不要放在這裡

Where is Multiple product? Dollar break-even point = 1Variable cost Sales 損益兩平銷售額 總固定成本 = 1變動成本率 = 總固定成本 邊際貢獻率

6

損益兩平銷售量

公式介紹 (二) :損益平衡分析之邊際貢獻法

•單位邊際貢獻=銷售單價-單位變動成本 (每出售一單位,所產生對固定成本的貢獻)

(本科)管理会计课件-第4章 盈亏平衡分析教学课件

引例

在经济萧条时期,企业面临不断降低的销售额时,需要降低 固定成本或者变动成本,调整成本结构降低盈亏平衡点。

2008-2009年萧条时期,任天堂Wii游戏机和微软Xb60处于 激烈竞争阶段,因此提价并不是好选择,索尼公司采取降低 变动成本和固定成本以降低盈亏临界点。索尼公司降低了零 件的数量和控制台中央处理器的成本,以降低变动成本,同 时,降低零部件的数量也降低了固定成本,如组装机器的成 本和负责与采购代理商的工资。

多品种的盈亏平衡分析

二、综合边际贡献率法

综合边际贡献率法是根据综合边际贡献率计算多品 种盈亏平衡点的方法。这种方法对各种产品同等看 待,不要求分配固定成本,将产品创造的边际贡献 视为补偿企业固定成本的收益来源。

三、联合单位法

当企业多种产品的实物产销量之间存在较稳定的数 量关系时,而且产品销路都有保障,就可以用联合 单位代表按实物量比例构成的一组产品。

(本科)管理会计课件-第4章 盈亏平衡 分析教学课件

正版可修改PPT

第四章 盈亏平衡分析

主要内容

盈亏平衡分析的基本原理 单一产品盈亏平衡分析 多产品盈亏平衡分析 盈亏平衡分析拓展

学习目标

了解盈亏平衡分析的含义 熟悉利用敏感性分析的方法 掌握盈亏平衡分析的基本原理与计算方法 掌握不确定及非线性条件下盈亏平衡点的计算

模型线性假设

原理:统计学——当企业有足够构建多元线性模型估计企业的盈利模型。

固定成本与单位变动成本不变假设 销售单价不变假设

固定成本不变假设:在一定期间和 业务量范围内固定成本总额表现为 一条水平线。

模型:固定成本=a,a为常数

单位变动成本不变假设:在一定期 间和业务量范围内单位变动成本总 额表现为一条水平线。

管理会计名词解释

1.:是根据或预计的销售量(包括销售量和销售额两种形式,分别记作x1和y1)与保本业务量(包括保本量和保本额两种形式)的差量的定量指标。

2.是指能使企业达到保本状态时的业务量的总称。

(BEP)在我国,保本点又称作盈亏临界点、盈亏平衡点、损益两平点、够本点等。

3.又叫危险率,是指保本点业务量占实际或预计销售业务量的百分比(Dr)。

4.:是指在单价和成本水平确定的情况下,为确保预先确定的目标利润(TP)能够实现,而应达到的销售量和销售额的统称。

5.:是成本——业务量——利润三者依存关系的简称,也称CVP分析,它是在变动成本法的基础上,以数量化的会计模型与图形来揭示固定成本、变动成本、销售量、销售单价、销售收入、利润等变量之间的内在规律性联系,为会计预测、决策、和规划提供必要财务信息的一种技术方法。

6.:是指在一定相关范围内,其总额随业务量成正比例变化的那部分成本。

7.:变动成本计算的简称,是指在组织常规的成本计算过程中,以成本性态分析为前提条件,只将变动生产成本作为产品成本的构成内容,而将固定成本及非生产成本作为期间成本,并按贡献式损益确定程序计量损益的一种成本计算模式。

8.:是指变动成本占销售收入的百分比。

9.:作为与历史成本或实际成本对立概念的标准成本,是指按照成本项目实现制定的,在已经达到的生产技术水平和有效经营管理条件下应达到的单位产品成本目标。

10.:是指在保证生产经营需要的前提下,能使全年材料相关总成本最低的采购批量。

(记作Q〞)11.:是指反映企业预算期现金收支、经营成果和财务状况的各项预算。

主要包括现金预算、预算利润表和预计资产负债表。

12.:又叫沉入成本或旁置成本,是指由于过去决策结果而引起并已经实际支付过款项的成本。

13.是指在一定时期生产一定数量的产品所发生的实际成本总额与标准成本总额之间的总额差。

14.:狭义的成本控制主要是指对生产阶段产品成本的控制,即使用一定的方法对生产过程构成产品成本的一切耗费,进行科学严格的计算、限制和监督,将各项实际耗费中预先确定在预算、计划或标准的范围内,并通过分析造成实际脱离计划或标准的原因,积极采取对策,以实现全面降低成本目标的一种会计管理行为或工作。

MPQ的实务运用与演练入门篇new

旺旺仙貝經濟包檔期特價95元,變 動成本85元,清明節客戶要價92是 否可以賣?

提示:報價至少包含VC!

MPQ

成本數量利潤分析之運用範例(一)ANS

旺旺仙貝經濟包檔期特價95元,變動 成本85元,清明節客戶要價92是否可 以賣? →可行!

基本報價=VC =85

MPQ

成本數量利潤分析之運用範例(二)

F1-固定制造费用 F2-固定销售、管理费用(管理人员奖薪、 租金等) 7 F3-财务费用 MPQ

损益两平点 (BREAK-EVEN POINT) →MPQ=FC

变动成本 销货收入 (VC,VPQ) 60*25 (SALE, 边际贡献 固定成本 PQ) (MPQ) (FC) 1,000 100*25 40*25 营业净利 M:40% (G) 0 *损益两平销售量 *损益两平销售额

MPQ

戰略會計的應用 △MPQ-△FC〉G

增加MPQ策略

增加產品附加價值 ,維持競爭售價 降低變動成本(如原 料單位成本) 增加產銷週轉次數 (銷量)

活化成本策略

節省經費 積極活化固定成本 策略,增加競爭力 (如固定的試吃成 本下,多增加試吃 品項)

MPQ

MPQ策略

MPQ战略 (附加价值)

MPQ

MPQ(边际贡献)&传统毛利比较

变动成本 销货 (VPQ)--V1、V2 收入 边际 固定成本 贡献 (FC)-(PQ) (MPQ) F1、F2、 F3 营业净利 (G)

V1-原料及变动制造费用 V2-变动销售费用(内陆运费、 绩效奖金等)

销货成本 销货 (COST)--V1、F1 收入 毛利 管销费用 -(PQ) V2、F2、 F3 营业净利 (G)

志明剛從學校畢業決定自己白手創業,於是在 春風傳統市場內承租一攤為期一年約6坪大之 攤位(進貨由讓客供應商直送攤位)就這樣擺起 他理想中的豬肉攤。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

水 電 費 6209

保 險 費 6210

交 際 費 6211 折 舊 6215 各 項 攤 銷 6216 伙 食 費 6218

折舊費用-房屋及建築62 折舊費用-運輸設備62 折舊費用-生財器具62 折舊費用-電腦設備62

Y

Total steps

cost

X

Total activity

Y

Total Fixed cost

X

Total activity

Y

Total Mixed cost

Total activity 15X

如何判斷或分辨一項成本是固定成本或 是變動成本最常用的做法是用會計科目

銷貨成本:

製造部門

1.直接原料 ( Raw Material )

Break – even unit sales volume

=

損益兩平銷售量 =

Fixed costs

unit contribution margin 總固定成本

每單位邊際貢獻

Multiple-product cost-volume-profit analysis

Dollar break-even point 損益兩平銷售額 =

0109

201902201944

$43,200

(18,500) $24,700

(12,700) $12,000

9

CONTRIBUTION INCOME STATEMETN

Benchmark Paper Company Contribution Income Statement For a Monthly Volume of 5,400 Cartons

Sales (5,400*$8.00)…………………………..銷貨收入……………………$43,200

Less variable costs:

減 : 變動成本

Direct materials (5,400*$1.00)……………..直接原料………..$5,400

Direct labor (5,400*$0.25)…………………..直接人工………. 1,350

間接人工-薪資 間接人工-津貼 間接人工-加班費-課稅 間 接 人 工 -年 終 獎 金 間 接 人 工 -不 休 假 獎 金 間接人工-加班費 間 接 人 工 -績 效 獎 金

折舊費用-房屋及建築 折舊費用-機器設備 折舊費用-運輸設備 折舊費用-生財器具 折舊費用-工具 折舊費用-電腦設備

0109

變動

2.直接人工 ( Direct labor )

變動

3.製造費用( Manufacturing overhead )

銷售&管理&研發費用:

管理費用(Administrative expense) 銷售費用(Selling expense) 研發費用(R & D expense) 固定

銷售部門 管理部門 研發部門

= 9,0001u3nit

TYPICAL COST-VOLUM-PROFIT GRAPH

Total revenues & Total cost

$60,000 50,000 40,000 30,000 20,000 10,000

Break-Even point

Loss

Profit

邊際收益

變動成本

PROFIT-VOLUM GRAPH

Unit sales

0109

1.Total revenues-$8 per unit 2.Total costs-$15,000+$3 per unit 3.Break-even point-3,000 units 4.Variable cosrs-$3 per unit 5.Fixed costs-$15,000 6.Profit-$25,000

F S –V

公式 文字化

Break – even unit sales volume

Fixed costs =

selling price per unit –Variable costs per unit

損益兩平銷售量 =

總固定成本

0109

銷20售19單02價201-94每4 單位變動成本

7

公式介紹 (二)

11

公式應用(一)

Break – even unit sales volume

=

損益兩平銷售量 =

Fixed costs

unit contribution margin 總固定成本

= 每單位邊際貢獻

15,000 5

= 3,000 unit

Multiple-product cost-volume-profit analysis

Sales(5,400*$8.00)

………………………… 銷貨收入….………

Less cost of goods sold:

減: 銷貨成本

Direct materials (5,400*$1.00)…………………… 直接原料………...... $5,400

Direct labor (5,400*$0.25)………………………… 直接人工 ………… 1,350 Variable manufacturing overhead(5,400*$1.25)… 變動製造費用……… 6,750 Fixed manufacturing overhead…………………… 固定製造費用……… 5,000

Sensitivity Analysis

Ratio to Total Per Unit Sales

Sales (5,400 units) $43,200

$8

1.000

Variable costs

(16,200 ) (3 ) (0.375)

Contribution margin $27,000

$5

0.625

Gross margin…………………………………………… 毛利額……………

Less other expenses:

Variable selling and administrative(5,400*$0.50)…變動銷管費用.…….. $2,700

Fixed selling and administrative…………………….固定銷管費用……… 10,000 Profit…………………………………………………………………………………

Less fixed costs: Manufacturing overhead……………………固定製造費用……$5,000 Selling and administrative………………… 固定銷管費用……10,000

(15,000)

0P10ro9fit………………………………………20…19…02…20…19…44………………………. $12,000 10

=

Fixed costs + (Desired after- tax profit /[1 - Tax rate]) unit Contribution margin

損益兩平銷售量

0109

總固定成本+期望稅後獲利 =

每單位邊際20貢190獻2201944

15,000+18,000*(1-40%)

= 5

201902201944

17

管理費用(Administrative expense)

固定成本

0109

薪 資 6201 租 金 支 出 6202 文 具 用 品 6203 差 旅 費 6204 郵 電 費 6206 修 繕 費 6207

薪資費用-薪資62 薪資費用-津貼62 薪資費用-加班費-課稅62 薪 資 費 用 -年 終 獎 金 62 薪 資 費 用 -不 休 假 獎 金 62 薪資費用-加班費62 薪 資 費 用 -績 效 獎 金 62

2,000

40,000

Total Profit or Loss

30,000 20,000 10,000

固定成本

(10,000) (20,000) (30,000)

Loss

2,000Biblioteka 4,0006,000

8,000

Unit sales

4,000

Profit

利潤

Profit=(S-V)X-F

6,000

8,000

0109

201902201944

6

公式介紹 (一)

S = 銷售單價 V =每單位變動成本

X = 銷售數量 F =總固定成本

Sales – Variable costs – Fixed Cost – Income tax =Income

S*X – V*X

– F– 0

=0

(S-V) * X = F , X =

2.固定成本:總和不變,但隨著產量越高,每單位 之固定成本越低。例如:土地之取得成本、廠房 之建造成本

3.半變動成本:同時包含變動成本與固定成本

隨著產量增或減,非依照固定的比例變化

例如:水電量、業務人員的薪水

0109

201902201944

Y

Total varial cost

X

Total activity

0109

= 1-

Fixed Cost

Variable cost Sales

總固定成本

1 - 20190變22動01成94本4 率

Fixed costs =

contribution Margin ratio

總固定成本

=

邊際貢獻率 8

FUNCTIONAL INCOME STATEMENT

Benchmark Paper Company Functional Income Statement For a Monthly Volume of 5,400 cartons