个人所得税率与税收级距中美比较共33页

中美个人所得税制的差异比较与优劣分析

中美个人所得税制的差异比较与优劣分析中美两国个人所得税制存在一定的差异。

本文将从税率、税基、税前扣除等方面进行比较和优劣分析。

税率中美两国个人所得税率存在明显的差异。

美国采用渐进式税率制度,税率根据个人收入水平分为不同的档次,从而实现“高收入者交更多”的理念。

税率从10%到37%不等,基本上是累进的,而且在相应扣除之后,个人实际要交的税率是高于公布的税率的。

相比之下,中国个人所得税采用了阶梯式累进税率制度,税率从3%到45%不等。

与美国相比,中国在税率设计上更加简单,也更加均衡。

税基税基是个人所得税的计算基础,影响到个人所得税收入的不同部分。

在中国,个人所得税的基准是纯收入,减去专项扣除和减免,即核心所得收入。

这种方法避免了收入的重复计算,即从原始收入扣除一些费用和生活支出后,才交税。

与中国不同,美国个人所得税的基础是全球所得。

这意味着美国公民在海外获得收入也应该纳税。

这种税收制度具有很强的管辖范围,但是对于美国境外的外籍人士可能并不公平。

税前扣除个人所得税前扣除是指交税前可以减少的费用或其他支出。

美国制定了一系列税前扣除措施,例如社会保险费、退休金、家庭抚养费用等等。

这有助于减轻个人所得税压力,使纳税人可以留下更多的收入。

相比而言,中国的税前扣除相对较少,包括基本养老保险、住房公积金等,但是相比之下,中国的专项扣除比较丰富,例如子女教育、住房租赁等。

这种方式可以根据个人不同需求的特征进行分类,帮助纳税人在税收过程中实现公平度。

总之,中美两国的个人所得税制存在差异,但其优势也不尽相同。

纳税人需要了解并了解不同的税收政策,制定更好的财务规划并选择适合自己的税收策略。

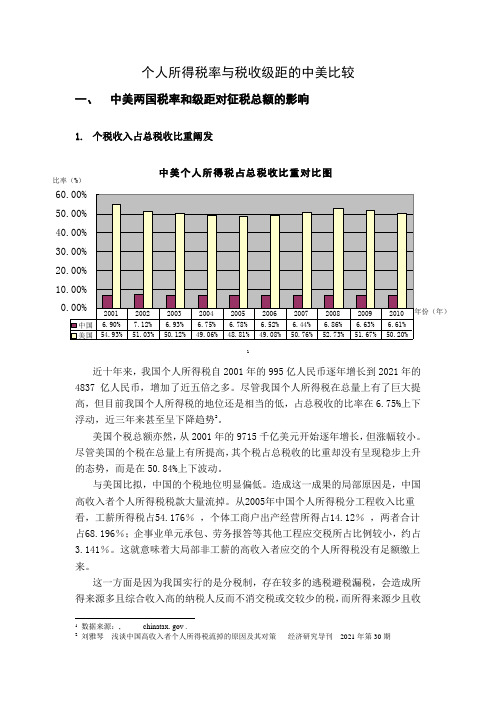

个人所得税率与税收级距的中美比较

个人所得税率与税收级距的中美比较一、中美两国税率和级距对征税总额的影响1.个税收入占总税收比重阐发1近十年来,我国个人所得税自2001年的995亿人民币逐年增长到2021年的4837亿人民币,增加了近五倍之多。

尽管我国个人所得税在总量上有了巨大提高,但目前我国个人所得税的地位还是相当的低,占总税收的比率在6.75%上下浮动,近三年来甚至呈下降趋势2。

美国个税总额亦然,从2001年的9715千亿美元开始逐年增长,但涨幅较小。

尽管美国的个税在总量上有所提高,其个税占总税收的比重却没有呈现稳步上升的态势,而是在50.84%上下波动。

与美国比拟,中国的个税地位明显偏低。

造成这一成果的局部原因是,中国高收入者个人所得税税款大量流掉。

从2005年中国个人所得税分工程收入比重看,工薪所得税占54.176%,个体工商户出产经营所得占14.12%,两者合计占68.196%;企事业单元承包、劳务报答等其他工程应交税所占比例较小,约占3.141%。

这就意味着大局部非工薪的高收入者应交的个人所得税没有足额缴上来。

这一方面是因为我国实行的是分税制,存在较多的逃税避税漏税,会造成所得来源多且综合收入高的纳税人反而不消交税或交较少的税,而所得来源少且收1数据来源:, chinatax. gov .2刘雅琴浅谈中国高收入者个人所得税流掉的原因及其对策经济研究导刊2021年第30期入相对集中的人却要多交税的现象。

另一方面,我国的源泉扣缴不到位。

中国高收入群体收入来源具有多元化、隐形化特点,收入通常直接以现金支付,并不通过银行转账,税务部分无法如实掌握个人的收入来源和收入状况。

因而源泉扣缴只能管住那些代扣代缴尺度的工资收入,高收入者却能通过税前列支收入、股息、红利和股份的再分配、公款承担个人高消费和买保险、现金交易等多种手段“合理避税〞。

美国对富裕阶层的课税幅度是十分强的,为了防止富裕阶层滥用税收法规,“合法〞逃税,1969年,美通过了关于征收最低税款法案。

中美个人所得税制的差异比较与优劣分析

中美个人所得税制的差异比较与优劣分析随着全球化进程的加速和国际交往的日益密切,中美两国之间的比较研究变得愈加重要。

其中一个重要的比较点就是个人所得税制度。

中美两国的个人所得税制度存在着明显的差异,这种差异不仅体现在税率和起征点上,还包括税法体系、扣除标准、税收政策等方面。

本文将对中美两国个人所得税制度进行比较,并对其优劣势进行分析。

一、税率和起征点的比较在税率方面,中美两国存在着明显的差异。

中国的个人所得税税率分为七个等级,最低税率为3%,最高税率为45%。

而美国的个人所得税税率分为七个等级,最低税率为10%,最高税率为37%。

从税率来看,美国的最低税率要高于中国,但最高税率却要低于中国。

美国的税率分布相对均匀,税率递进性较强,而中国的税率分布则不够均衡,税率递进性不够明显。

在起征点方面,中国的个人所得税起征点为5000元人民币,而美国的个人所得税起征点为12000美元。

可以看出,美国的起征点明显高于中国,适用范围更广。

二、税法体系的比较中美两国的税法体系也存在较大的差异。

中国采用的是总额纳税制,即以纳税人的全部所得为计税基础,然后根据不同的法定扣除项目和适用税率计算应纳税款。

而美国采用的是分项纳税制,即根据不同的收入项目分别计算应纳税款,然后将这些应纳税款加总起来得出最终应纳税款。

从税法体系来看,中国的总额纳税制对个人所得税的征收更为简单,但也容易出现漏税和逃税现象;而美国的分项纳税制征收更为精细,但繁琐度也更高。

三、扣除标准的比较在个人所得税的扣除标准方面,中美两国也存在着差异。

中国的个人所得税扣除标准包括基本生活费、子女教育、租房、住房贷款等,扣除标准比较全面。

而美国的个人所得税扣除标准包括基本生活费、子女教育、医疗保险等,扣除项目相对较少。

可以看出,中国的扣除标准相对来说更为全面,对纳税人的生活支出更为关注;而美国的扣除标准相对来说较为简单,会导致有些生活支出无法得到合理的减免。

四、税收政策的比较在税收政策方面,中美两国也存在着差异。

从14个方面全面比较中美两国人民的生活成本与待遇

从14个方面全面比较中美两国人民的生活成本与待遇1.个人所得税中国的个人所得税税率大大高于周边地区和要紧发达国家(香港是2%-15%,新加坡是2%-28%,马来西亚是1%-29%,加拿大是17%-29%,日本是10%-37%,美国是15%- 33%)。

专门多老百姓以为中国个人所得税是10%左右。

大伙儿被新闻说得西方国家个税才高。

我要告诉大伙儿的是,中国最高个人所得税率是45%,世界上仅仅几个国家才有这么高,美国最高个人所得税率33%。

我的一个朋友月薪15000,七扣八扣拿到手才11600,个人所得税20%;另外一个朋友18000,七扣八扣拿到手才13500,个人所得税2800左右,你说这还存什么钱?还号称工资高呢。

老贴回忆:活在美国: 中美之间的真正差距专门多人连中国的个人所得税表都没有见过,让你看了吓一跳,我列在那个地点吧:级数全月应纳税所得额税率(%)1不超过500元的52超过500元至2000元的部分103超过2000元至5000元的部分154超过5000元至20000元的部分205超过20000元至40000元的部分256超过40000元至60000元的部分307超过60000元至80000元的部分358超过80000元至100000元的部分409超过100000元的部分45在美国,为了防止你失业,投资失败等时候多交了税,每年年底你自己把退税证寄过去就能够,在网站直截了当能够办理。

比如,你这一年失业了两个月,退两个月个人所得税。

美国你交了个税后,美国联邦政府每年会给你寄一个表,假如你交满个税信用40点,文件上会写得专门清晰,59岁后你每个月能从国家领1000多美元一个月,假如那个时候你残废,你夫人和小孩分别能够每个月领取700美元。

我当时在美国仅仅工作两年,缴税信用差不多有20余点。

这确实看起来专门舒服。

你的投入有回报。

2.养老大伙儿每个月工资会被扣一笔美其名曰的养老金,专门多外来在深圳打工一族,没有深圳户口的都会被扣,这是国家强制的。

中美个人所得税制度比较与启示

中国个人所得税制度的历史发展

1950年代初期

1980年代

中国开始在部分城市征收个人所得税,主要 是对外国人征收。

随着改革开放和市场经济的发展,中国开始 对国内居民征收个人所得税。

1990年代

2000年代至今

个人所得税制度得到进一步完善,实行分类 所得制,将个人所得分为11类,并对不同 类别的所得适用不同的税率。

税率与扣除标准

两国税率和扣除标准存在较大差异,中国税率相对较低 ,扣除标准相对较严格;美国税率相对较高,扣除标准 相对较宽松。

税收征管

两国在税收征管方面存在较大差异,中国采用源泉扣缴 与自行申报相结合的方式,强调源泉扣缴;美国采用自 行申报为主的方式,强调纳税人自主申报。

02

中美个人所得税制度的历 史发展

加强国际合作与交流

积极参与国际税收合作与交流,学习借鉴国外 先进的税收经验和管理方法,提高我国税制的 国际竞争力。

05

结论与展望

研究结论

税务制度差异

中国和美国的个人所得税制度在税制设计、税前扣除、税 收优惠等方面存在明显差异。

纳税人权利保护

美国的纳税人权利保护较为完善,纳税人有权进行税务申 诉、获得税务援助等,而中国的纳税人权利保护还有待加 强。

税收征管效率

美国的税收征管效率较高,采用了先进的征管手段和技术 ,而中国的税收征管仍存在一些问题,如信息不对称、征 纳双方信息不对称等。

税制改革方向

中国的税制改革应借鉴美国的经验,完善税制设计,提高 税收征管效率,加强纳税人权利保护,以促进经济发展和 社会公平。

研究展望

深入比较研究

可以进一步深入比较中美两国个人 所得税制度的异同点,探讨不同制 度背后的原因和影响。

中美个人所得税制的差异比较与优劣分析

中美个人所得税制的差异比较与优劣分析个人所得税是国家对个人从事生产、经营、劳务、财产性权益等所得征收的税种,是国家财政收入的重要来源之一。

中美两国都是世界上经济实力最强的国家之一,对于个人所得税的征收方式和税率也有各自不同的体系。

本文将对中美两国的个人所得税制度进行比较,并对其优劣势进行分析。

一、对比分析1.税率结构在税率结构上,中美两国存在较大差异。

中国的个人所得税采用超额累进税率,分为七个档次,税率从3%到45%不等。

而美国的个人所得税采用分段累进税率,分为七个档次,税率从10%到37%不等。

从税率上来看,美国的税率更为平均,而中国的税率则偏向富人征收更多的税款。

2.税基范围在税基范围上,中美两国也存在较大的差异。

中国的个人所得税主要征收工资薪金所得和个体工商户经营所得,而美国的个人所得税除了工资薪金所得和个体工商户经营所得外,还包括了股息、利息、租金、资本利得等各类财产所得。

换言之,美国的个人所得税更为全面,对各类收入都进行征税,而中国的个人所得税则相对狭窄。

3.税收优惠在税收优惠上,中美两国也存在差异。

美国的个人所得税存在各种各样的税收优惠政策,比如抵扣子女教育费用、医疗费用以及房屋抵扣等。

而中国的个人所得税则相对较少税收优惠政策,尤其是对于普通工薪阶层来说,很难享受到税收优惠。

4.征收程序在征收程序上,中美两国也存在较大的差异。

中国的个人所得税征收程序相对简单,主要采用代扣代缴的方式,税款直接从工资中扣除。

而美国的个人所得税征收程序相对复杂,需要个人自行申报纳税,并且拥有较多的自由裁量权。

二、优劣分析就税率结构而言,美国的分段累进税率更为平等和公平,能够有效调节贫富差距。

而中国的超额累进税率存在富人纳税较高的问题,导致了贫富差距的扩大。

就税基范围而言,美国的个人所得税覆盖面更广,能够更全面地征税,确保了国家财政收入的稳定。

而中国的个人所得税的税基相对狭窄,导致了国家财政收入的不稳定。

三、结论中美两国的个人所得税制度在税率结构、税基范围、税收优惠和征收程序等方面存在差异,各自具有优劣势。

中美个人所得税制的差异比较与优劣分析

中美个人所得税制的差异比较与优劣分析个人所得税是国家财政的重要税种之一,对于维护社会公平、促进经济发展具有重要意义。

中美两国作为世界上两个最大的经济体,其个人所得税制度自然存在一定的差异。

本文将对中美个人所得税制度进行比较分析,探讨其优劣势所在。

一、税率水平中美两国在个人所得税的税率水平上存在较大的差异。

中国的个人所得税分为7个级别,税率从3%到45%不等;而美国的个人所得税则分为7个级别,税率从10%到37%不等。

从税率水平上看,美国的个人所得税税率相对较低,而中国的个人所得税税率则相对较高。

优劣分析:美国个人所得税税率低,可以减轻个人负担,促进消费和投资,激发经济活力;但缺点是可能导致减少税收收入,影响政府的财政健康。

中国的个人所得税税率高,可以为政府提供更多税收收入,用于社会福利建设;但缺点是可能对个人造成负担过重,影响消费和投资。

二、个税起征点个税起征点是个人在享受完全免税或部分免税的个税额基数。

中国的个税起征点为5000元人民币,而美国的个税起征点则根据家庭情况和收入水平而定,普遍较高。

三、税收抵免税收抵免是指纳税人可以在个税应纳税额中将一定的支出或费用抵免掉。

在这方面,中美两国存在一定的差异。

美国的个税法允许纳税人在计算纳税额时,可以将一定的家庭开支、子女抚养和教育支出等进行抵免,以减少纳税额;而中国的个税法对于家庭支出的抵免限制相对较少。

优劣分析:美国的个税抵免制度可以保障纳税人的家庭权益,促进家庭稳定和人口稳定,有利于社会的稳定和发展;但可能会导致税收减少,影响政府的财政平衡。

中国的个税抵免制度相对较少,可以保证政府的税收收入不受过多影响,有利于政府的财政稳定;但缺点是可能会对纳税人的家庭支出造成一定的负担。

四、税收征管税收征管是指国家对纳税人的个人所得税的征收和管理。

在这方面,中美两国也存在差异。

美国的个税征管相对较为复杂,纳税人需要填写一系列的表格和申报材料,并且需要进行年度的纳税申报;而中国的个税征管相对较为简单,纳税人可以通过单位代扣代缴或者自行进行纳税申报。

个人所得税率与税收级距的中美比较

个人所得税率与税收级距的中美比较引言个人所得税是一个国家财政收入的重要来源之一,它的税率和税收级距的设计对于税收公平和经济发展都具有重要影响。

中美两国是世界上两个最大的经济体,比较两国个人所得税率和税收级距的差异可以帮助我们了解两国税收制度的不同和其背后的原因。

本文将对中美两国的个人所得税制度进行比较,并探讨其对经济和社会的影响。

个人所得税的定义与作用个人所得税是指个人从各种来源获取的所得,按一定比例缴纳给国家的一种税收。

个人所得税的征收旨在实现税收公平、调节社会收入分配、支持国家财政开支等目标。

通过个人所得税的合理设计,可以实现贫富差距的调节,推动经济发展,并提供公共服务。

中美个人所得税制度的概述中国个人所得税制度中国的个人所得税制度较为复杂,主要包括11个税率档位,从3%到45%不等。

税率随所得水平的增加而逐渐提高,同时还有一些税前扣除和税后抵扣项目,如教育、医疗、赡养老人等。

中国个人所得税的主要特点是税率相对较低,但税收级距较小。

美国个人所得税制度美国的个人所得税制度相对简单,主要包括7个税率档位,从10%到37%不等。

税率档位明确,随所得水平的增加而逐渐提高,但税前扣除和税后抵扣项目较少。

美国个人所得税的主要特点是税率相对较高,但税收级距较大。

中美个人所得税制度的比较税率差异中美两国的个人所得税税率存在较大差异。

从最低税率来看,中国的最低税率为3%,而美国的最低税率为10%。

从最高税率来看,中国的最高税率为45%,而美国的最高税率为37%。

可以看出,中国的税率相对较低,而美国的税率相对较高。

税收级距差异税收级距是指不同税率之间的所得范围。

中美两国的税收级距也存在较大差异。

以中国为例,前5个税率档位的税收级距相对较小,而在5%以上的税率档位之间的所得范围较大。

而美国的税收级距则相对较大,尤其是在税率较高的档位之间的所得范围。

影响因素中美个人所得税的差异可以归因于多个因素。

首先,两国的经济发展水平不同。

最新整理中美个人所得税税制比较.docx

最新整理中美个人所得税税制比较中美个人所得税税制比较研究一、引言税负公平是个税改革的着眼点,税收公平原则是税收的基本原则之一。

不同的学者对于税负公平的定义存在着不同看法。

威廉•配第认为,“所谓公平,就是税收要对任何人、任何东西'无所偏袒';,根据纳税人的不同能力征收不同数量的税收”。

亚当•斯密认为,“一国国民,都需在可能的范围内按照各自能力的比例即按照各自在国家保护下享得的收入的比例缴纳国赋,维持政府”。

如今,国内多数学者认为,税收公平包括两个方面的含义:横向公平和纵向公平。

横向公平是指纳税能力相同的人,其税收负担应相同;纵向公平是指纳税能力不同的人,其税收负担应有所不同,而这些税负公平定义大多主要xx纳税人纳税能力,从定量角度考虑个税征收,忽略了影响税负的其他关键因素。

笔者认为,税负公平是指对主体不同、数量不同、性质不同的收入征以不同级别的税,使每个纳税单位承受的纳税负担与其经济状况相适应。

我们之所以主张通过这三个方面的结合来考虑个税征收,是因为仅仅以收入数量这个定量因素决定个税征收显得并不充分;辅之主体和性质因素的考虑,以定量与定性相结合的分析方法衡量个税征收数量,可以更全面地研究各个自变量对个税的影响,从而促进税负公平。

二、中美个人所得税税制分析(一)中美个人所得税税制比较(见表1)。

根据本文对税负公平的再定义,笔者选取纳税主体、纳税期限、征税模式三个方面进行讨论。

纳税主体具体体现为对纳税单位的判定,以个人还是家庭为征收单位成为影响税负公平的首要因素;收入数量则与征税期限密切相关,按月还是按年征收成为影响税负公平的第二因素;收入性质取决于征税模式,不同的征税模式对同一纳税单位的收入有不同的分类,不同类型的收入适用于不同的计税方法,从而导致所缴个税的不同,于是征税模式成为影响税负公平的另一要素。

(二)我国个人所得税制存在的问题。

第一,对于纳税主体,美国的个人所得税以家庭为纳税单位,纳税人自行申报,具体分为单身个人申报、已婚联合申报、已婚各自申报、户主申报、合格的抚养儿童的丧偶者申报五类。

中美个人所得税制的差异比较与优劣分析

中美个人所得税制的差异比较与优劣分析个人所得税是不同国家对个人收入征收的一种税收,是国家财政收入的重要组成部分。

在全球范围内,各国的个人所得税制度存在着许多差异,其中中美两国的个人所得税制度具有明显的差异。

本文将从税率结构、税收政策、优惠政策、税收征管等方面进行比较与分析,探讨中美个人所得税制的优劣势,为我国个人所得税制度的改革和完善提供一定的借鉴。

一、税率结构1、中国中国的个人所得税采用累进税率制,分为七个层级,税率分别是3%, 10%, 20%, 25%, 30%, 35%, 45%。

超过36,000元至144,000元的部分缴纳25%的税率,超过144,000元至300,000元的部分缴纳35%的税率,超过300,000元的部分缴纳45%的税率。

2、美国美国的个人所得税采用渐进税率制,分为七个层级,税率分别是10%, 12%, 22%, 24%, 32%, 35%, 37%。

同时美国还设立了标准扣除额和各种税收抵免,使得个人所得税实际缴纳的税率比表面税率更低。

比较分析:从税率结构来看,中美两国个人所得税的相似之处在于都采用了累进税率制。

而不同之处在于税率层级和具体税率数值的设置。

美国的税率层级更多,但税率数值相对较低,中等收入者的税负较低,而中国的税率数值相对较高,高收入者的税负较重。

美国的税率结构相对更加合理和公平。

二、税收政策中国的个人所得税法规定了居民个人和非居民个人的纳税义务和纳税原则,对居民个人所得和非居民个人所得分别征税。

居民个人所得税适用全球所得征税制,非居民个人适用源泉征税制,并设立了许多税收优惠政策,如子女教育、赡养老人、住房贷款利息、赡养亲属等。

中美两国的个人所得税法律体系都非常完善,都设立了许多税收优惠政策。

但是在具体政策的细节上存在着较大的差异,比如美国的住房贷款利息可以在个人所得税申报中直接抵扣,而中国的住房贷款则限制了抵扣条件。

美国的税收政策更加灵活和人性化。

三、税收征管中国的个人所得税征管机构是国家税务总局,由地方税务局具体执行。