第二章 成本核算要求和一般程序

成本会计 练习 2-7章

第二章成本核算的基本要求和一般程序一.单项选择题1.费用要素是费用按()的分类。

A.经济用途B.计入产品成本的方式C.经济内容D.与生产工艺的关系2.产品成本项目是生产费用按其()分类核算的项目。

A.经济用途B.计入产品成本的方式C.经济内容D.与生产工艺的关系3.直接计入费用和间接计入费用是指()。

A.列作当期损益的期间费用B.应计入产品制造成本的费用C.应计入产品成本和期间费用的费用D.应计入制造费用的费用4.下列各项中,属于制造企业费用要素的是()。

A.直接材料B.燃料及动力C.折旧费D.生产工资及福利费5.下列各项中,属于产品生产项目的是()。

A.直接材料B.外购动力C.职工薪酬D.利息支出6.制造企业在生产经营中发生的费用按其经济用途,首先可以分为()。

A.计入产品成本的生产费用和不计入产品成本的期间费用B.直接计入费用和间接计入费用C.直接费用和间接费用D.基本费用和一般费用7.应当按照受益原则分配的费用是指()。

A.直接计入费用B.固定费用C.间接计入费用D.变动费用8.以下项目,属于企业资本性支出的是()。

A.原材料费用B.固定资产盘亏损失C.管理费用D.购建固定资产支出9.将资本性支出、营业外支出等计入当期生产经营费用()。

A.对企业损益没有影响B.只影响产品成本,不影响期间费用C.影响产品成本或期间费用,造成当期销售利润减少D.影响产品成本和期间费用,造成当期销售利润增加10.生产成本账户的期末余额()。

A.一定在借方,B.一定在贷方C.可能在借方,也可以在贷方D.期末结转后,除季节性生产企业外,没有余额二.多项选择题1.为了正确计算产品成本,必须正确划分的费用界限有()。

A.产品生产费用与期间费用的界限B.产品销售费用与管理费用的界限C.各个月份的费用界限D.各种产品的费用界限2.下列各项中,属于直接计入费用的有()。

A.几种产品共同耗用的原材料费用B.一种产品耗用的生产工人工资C.几种产品共同负担的机器设备折旧费D.一种产品负担的制造费用3.下列各项中,属于费用要素中“税金”的是()。

工业企业成本核算的要求与一般程序

关系:在生产一种产品的时候,直接费用和间接费用都可以直接计入

按计入成本的方法分类

单击此处添加大标题内容

单击此处添加正文,文字是您思想的提炼,为了演示发布的良好效果,请言简意赅地阐述您的观点。您的内容已经简明扼要,字字珠玑,但信息却千丝万缕、错综复杂,需要用更多的文字来表述;但请您尽可能提炼思想的精髓,否则容易造成观者的阅读压力,适得其反。正如我们都希望改变世界,希望给别人带去光明,但更多时候我们只需要播下一颗种子,自然有微风吹拂,雨露滋养。恰如其分地表达观点,往往事半功倍。当您的内容到达这个限度时,或许已经不纯粹作用于演示,极大可能运用于阅读领域;无论是传播观点、知识分享还是汇报工作,内容的详尽固然重要,但请一定注意信息框架的清晰,这样才能使内容层次分明,页面简洁易读。如果您的内容确实非常重要又难以精简,也请使用分段处理,对内容进行简单的梳理和提炼,这样会使逻辑框架相对清晰。为了能让您有更直观的字数感受,并进一步方便使用,我们设置了文本的最大限度,当您输入的文字到这里时,已濒临页面容纳内容的上限,若还有更多内容,请酌情缩小字号,但我们不建议您的文本字号小于14磅,请您务必注意。单击此处添加正文,文字是您思想的提炼,为了演示发布的良好效果,请言简意赅地阐述您的观点。您的内容已经简明扼要,字字珠玑,但信息却千丝万缕、错综复杂,需要用更多的文字来表述;但请您尽可能提炼思想的精髓,否则容易造成观者的阅读压力,适得其反。正如我们都希望改变世界,希望给别人带去光明,但更多时候我们只需要播下一颗种子,自然有微风吹拂,雨露滋养。恰如其分地表达观点,往往事半功倍。当您的内容到达这个限度时,或许已经不纯粹作用于演示,极大可能运用于阅读领域;无论是传播观点、知识分享还是汇报工作,内容的详尽固然重要,但请一定注意信息框架的清晰,这样才能使内容层次分明,页面简洁易读。如果您的内容确实非常重要又难以精简,也请使用分段处理,对内容进行简单的梳理和提炼,这样会使逻辑框架相对清晰。

成本会计第二章成本核算的基本程序课件

各月末在产品的成本固定不变,某种产品本月发生的生产 成本就是本月完工产品的成本。

完工产品成本的结转

完工产品成本结转的核算

企业应设置“库存商品”科目,核算库存商品的增减变化及其结存情况。商品验 收入库时,应由“生产成本”科目转入“库存商品”科目。

完工产品成本结转的账务处理

借记“库存商品”科目,贷记“生产成本”科目。

成本会计第二章成本核算的基本程序课件

目录 Contents

• 成本核算概述 • 成本费用的归集与分配 • 生产费用在完工产品与在产品之间的分

配 • 成本计算的基本方法 • 成本计算的辅助方法 • 成本报表与分析

01

成本核算概述

成本核算的定义与意义

成本核算的定义

成本核算是指对企业生产经营过程中发生的各种耗费进行分类、归集和分配,计算出不同成本对象的总成本和单 位成本的过程。

THANKS

成本报表分析实例

实例一

某企业通过对连续三年的商品产品成本 表进行分析,发现直接材料成本占比逐 年上升,进一步分析发现原材料采购价 格上涨是主要原因。企业据此采取了与 供应商协商降价、改进生产工艺等措施 ,有效控制了直接材料成本的上升。

VS

实例二

某企业通过对管理费用明细表的分析,发 现差旅费和业务招待费支出较高。经过进 一步调查,发现部分员工在出差过程中存 在超标消费现象。企业据此完善了出差管 理制度,加强了对差旅费和业务招待费的 控制,有效降低了管理费用支出。

成本核算应遵循合法性、一贯性、实际成本、及时性 等原则。其中,合法性原则要求成本核算符合国家法 律法规和企业会计制度的规定;一贯性原则要求企业 在不同会计期间采用相同的核算方法,保持核算口径 的一致性;实际成本原则要求企业在核算过程中采用 实际发生的成本,而非计划成本或标准成本;及时性 原则要求企业及时、准确地进行成本核算,确保成本 信息的时效性。

二三核算要求及要素费用讲解

入“管理费用”账户的借方。

7.用于产品销售的原材料费用,应记入“销售费用”账户的借方。

2019/6/6

(二)燃料费用分配的核算

1.在燃料费用比重较大并与动力费用一起专设“燃料及动力”成

本项目的情况下,应增设“燃料”一级账户,并将燃料费用单独进行

分配。

2.直接用于产品生产的燃料费用,应记入“基本生产成本”总账

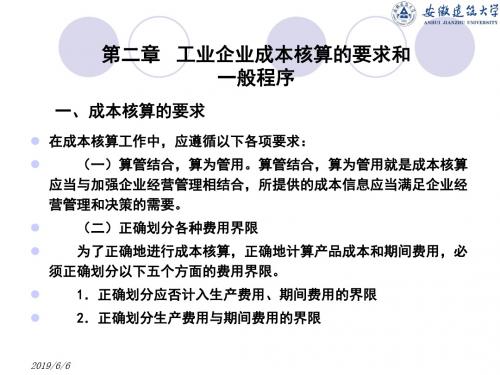

第二章 工业企业成本核算的要求和 一般程序

一、成本核算的要求

在成本核算工作中,应遵循以下各项要求:

(一)算管结合,算为管用。算管结合,算为管用就是成本核算

应当与加强企业经营管理相结合,所提供的成本信息应当满足企业经

营管理和决策的需要。

(二)正确划分各种费用界限

为了正确地进行成本核算,正确地计算产品成本和期间费用,必

2019/6/6

1.对企业的各项支出、费用进行严格地审核和控制,并按照国家 统一会计制度确定其应否计入生产费用、期间费用,以及应计入生产 费用还是期间费用。

2.正确处理支出、费用的跨期摊提工作。 3.将应计入本月产品的各项生产费用,在各种产品之间按照成本 项目进行分配和归集,计算出按成本项目反映的各种产品的成本。 4.对于月末既有完工产品又有在产品的产品,将该种产品的生产 费用(月初在产品生产费用与本月生产费用之和),在完工产品与月 末在产品之间进行分配,计算出该种产品的完工产品成本和月末在产 品成本。

消耗定额是单位产品可以消耗的数量限额。定额消耗量是指一定

产量下按照消耗定额计算的可以消耗的数量,费用定额和定额费用是

消耗定额和定额消耗量的货币表现。

2019/6/6

分配材料费用的计算程序有两种:按材料定额消耗量分配材料费用; 在各种产品共同耗用原材料的种类较多的情况下,为简化分配计算工 作,可以按照各种材料的定额费用的比例分配材料实际费用。

制造业成本核算的要求和一般程序

二、成本核算的基本要求

• (一)算管结合,算为管用 • (二)正确划分各种费用界限 • (三)正确确定财产物资的计价和价值结

转的方法 • (四)做好各项基础工作

应正确划分的各种费用界限

• 1.生产经营管理费用与非生产经营管理费 用的界限

• 2.生产费用与期间费用的界限 • 3.各个会计期间的费用的界限 • 4.各种产品的费用的界限 • 5.同一产品完工产品与在产品之间的费用

生的管理费用,包括企业的董事会和行政管理部

(四) 门在企业的经营管理中发生的或者应由企业统一 负担的公司经费(包括行政管理部门职工薪酬、

“管

修理费、物料消耗、低值易耗品摊销、办公费和 差旅费等)、工会经费、董事会费(包括董事会

2.期间费用

• (1)销售费用

• (2)管理费用

• (3)财务费用

(三) 生 产 费 用 的 其 他 分 类

• 1.生产费用按与生产工艺的关系分类

➢ 间接生产费用是指与生产工艺没有关系,间接用于产品生产的费用, 如生产部门管理人员的工资、办公费、差旅费、机物料消耗、辅助 工人工资、福利费和车间厂房的折旧费等。

为了保证成本计算的科学性和准确性,为正确的进行财务 决策提供可靠依据,还可设置“待摊费用”和“预提费用” 两个过渡性的会计科目。 • 此外,如果企业的废品损失、停工损失较大,则可以从 “生产成本”账户独立出来,单独设置“废品损失”和 “停工损失”科目。

(一)

“生 产 成 本” 科 目

• 本科目核算企业进行工业性生产发生的各项生产费用,包 括生产各种产品(包括产成品、自制半成品等)、自制材 料、自制工具、自制设备等发生的各项生产费用。该科目 借方登记企业为进行生产发生的各项生产费用,贷方登记 转出的完工入库的产品成本,余额在借方,反映企业尚未 加工完成的在产品的成本。本科目应当按照基本生产成本 和辅助生产成本进行明细核算。

《成本会计》练习册附答案

《成本会计》练习目录第1章总论第2章产品成本核算要求与一般程序第3章要素费用的核算第4章生产费用在完工产品与在产品之间的分配第5章第五章产品成本核算的方法第1章总论一、填空题:1.产品成本是企业生产过程已经耗费的、用货币表现的_____与相当于工资劳动者为自己劳动所创造的价值的总和。

这种成本,称之为____。

2、只与会计期间相关的______、____、____等发生的费用则不作为成本,而作为__费用,从本期收益中直接扣除。

3、成本即为达成特定目的所必须付出或已经付出的代价,“代价”是指凡是能被人所利用的物质,如____、____、____和____等的总合。

4、现代成本会计的一个重要标志就是成本会计不仅有____、____还具有____和____的职能。

5、现代成本会计是成本核算与生产经营的直接结合,它是运用专门的管理技术和方法,以__为主要计量单位,对生产经营过程中的劳动耗费进行__、__、__、__、__、__和__的一系列价值管理活动。

6、会计学可以分为____、____两大分支。

7、工业企业的成本会计的对象包括两个方面:一_______二________。

8、商品流通企业的成本会计的对象是:一_______二________。

9、成本分析的主要内容包括:________、_______、__________、________等。

10、____是成本会计最基本最重要的职能。

11、成本会计工作的根本任务,是为企业生产经营管理提供_____,不断降低_____,提高____。

12、企业内部各级成本会计机构之间的组织分工,有______与________两种13、与成本会计相关的会计法规和制度主要有:_________、________、______、______、________。

14、企业内部成本会计制度包括成本会计岗位责任制;___________、________;________、_________;_______________;___________________;成本费用的开支规定和审批权限制度;责任会计制度;成本报表制度;内部价格和结算制度等。

成本会计课后习题参考答案

帐务处理——

①结转废品的生产成本

借:废品损失——A产品

2990

贷:基本生产成本——A产品 2990

②回收残料入库

借:原材料

500

贷:废品损失——A产品 500

③将废品损失2990-500=2490元转入合格产品成本

借:基本生产成本——A产品 2490

贷:废品损失——A产品

基本生产成本——丙产品 89.45

贷:制造费用

430

计算分析题15——损失性费用的核算

(1)直接材料分配率=60000/500=120(元/件) 合格品应分配的材料费用=480×120=57600(元) 废品应分配的材料费用=20×120=2400(元) (2)直接人工分配率=14700/(480+20×50%)=30 废品应分配的人工费用=30×20×50%=300(元) (3)制造费用分配率=14210/(480+20×50%) =29 废品应分配的制造费用= 29×20×50%=290 (元) (4)废品成本合计为 2400+300+290=2990(元) 其中:500元的残料入库

=-430 ÷17525=-0.0245

甲:9000×(-0.0245)=-220.5 乙:4900×(-0.0245)=-120.05 丙:-430-(-220.5)-(-120.05)=-89.45

会计分录——

借:基本生产成本——甲产品 220.5

基本生产成本——乙产品 120.05

管理部门应分担的成本差异

=1000 ×(-0.047)=-47

-799≠-800

成本会计学辅导资料(二)

第⼆章 ⼯业企业成本核算的要求和⼀般程序第⼀节 ⼯业企业成本核算的内容和意义⼀、⼯业企业成本核算的内容产品的⽣产和经营管理的过程,同时也是⽣产经营管理的耗费过程。

⼯业企业在进⾏⼯业产品的⽣产和经营管理过程中,要发⽣各种各样耗费。

这些耗费⽤货币额表现,就是⼯业企业的⽣产经营管理费⽤。

⼯业企业的⽣产经营管理费⽤包括:(1)⽤于产品⽣产的费⽤,称为⽣产费⽤;(2)⽤于产品销售的费⽤,称为销售费⽤;(3)由于组织和管理⽣产经营活动的费⽤,称为管理费⽤;(4)⽤于筹集⽣产经营资⾦的费⽤,称为财务费⽤。

⼯业企业为⽣产⼀定种类、⼀定数量的产品所⽀付的各种⽣产费⽤之和,就是这些产品的⽣产成本,也称为产品的制造成本,简称产品成本。

⼯业企业的销售费⽤、管理费⽤和财务费⽤,总称经营管理费⽤。

因此,⼯业企业的⽣产经营管理费⽤,包括⽣产费⽤和经营管理费⽤。

⼯业企业的成本核算,包括产品⽣产成本和经营管理费⽤的核算。

⼯业企业的成本核算,实际上是⼯业企业成本、费⽤的核算。

⼆、⼯业企业成本核算的意义⼯业企业通过成本核算,可以审核各项⽣产费⽤和经营管理费⽤的⽀出,促使企业降低成本、费⽤;可以计算各种产品的总成本和单位成本,分析和考核产品成本计划的执⾏情况,进⼀步挖掘降低产品成本的潜⼒;可以为企业进⾏成本和利润的预测的数据,参与企业⽣产技术和经营管理的决策;还可以为企业计算利润、进⾏利润分配提供数据。

第⼆节⼯业企业成本核算的要求⼀、算管结合,算为管⽤(这⼀部分内容只要理解就可以)⾸先应对企业的各项费⽤进⾏审核,看应不应该开⽀;已经开⽀的,应不应该计⼊⽣产经营管理费⽤;计⼊⽣产经营管理费⽤的应不应该计⼊产品成本。

其次,要对已经开⽀的⽣产经营管理费⽤进⾏归集:其中经营管理费⽤应按期间进⾏归集,并计⼊当期损益;其中⽣产费⽤应按产品进⾏归集,计算各种产品成本,以便为产品成本的定期分析和考核,进⼀步挖掘降低成本的潜⼒提供数据。

⼆、正确划分各种费⽤界限(重点)为了正确核算⽣产费⽤和经营管理费⽤,正确地计算产品实际成本和企业损益,必须正确划分以下五个⽅⾯的费⽤界限。