亨通光电2019年财务分析结论报告

亨通光电研究报告

亨通光电研究报告亨通光电是中国领先的光伏组件制造企业之一,致力于为全球提供高效可靠的光伏产品。

其主营业务包括光伏组件的研发、制造和销售,产品覆盖全球各个主要市场。

首先,亨通光电在光伏组件市场拥有良好的竞争优势。

公司致力于技术创新和产品升级,通过不断提升光伏组件的功率输出和转化效率,增强了产品的竞争力。

亨通光电不断研发新型材料和工艺,提高产品的可靠性和寿命,赢得了客户的信赖。

同时,亨通光电还积极拓展国际市场,与全球众多知名光伏企业建立了合作关系,稳定了销售渠道,扩大了市场份额。

其次,亨通光电具备良好的财务状况和稳定的盈利能力。

根据公司公布的财务数据,亨通光电近年来的营业收入和净利润持续稳定增长,这主要得益于光伏产业的快速发展以及公司产品的优势。

同时,亨通光电积极控制成本,提高经营效率,实现了高质量的增长。

公司还通过引入战略投资者,增强了资本实力,为未来的发展提供了良好的支持。

再次,亨通光电具备良好的研发能力和创新实力。

公司拥有自主知识产权的技术和专利,积极投入研发,持续改进产品性能。

亨通光电还与多家科研院所和高校建立了战略合作关系,共同开展科技创新和产品研发。

通过不断引入先进设备和技术,亨通光电提升了产品的品质和竞争力,提供了更好的满足客户需求的能力。

最后,亨通光电注重可持续发展和社会责任。

公司持续推进绿色环保的理念,在生产过程中注重节能减排,降低对环境的影响。

同时,亨通光电积极参与公益事业,关注教育、环境保护等领域,并通过设立奖学金、捐资助学等方式回馈社会。

综上所述,亨通光电在光伏组件市场具备竞争优势,拥有良好的财务状况和稳定的盈利能力,具备良好的研发能力和创新实力,并注重可持续发展和社会责任。

相信在公司不断努力下,亨通光电能够在未来继续保持优势,为光伏行业的发展做出更大贡献。

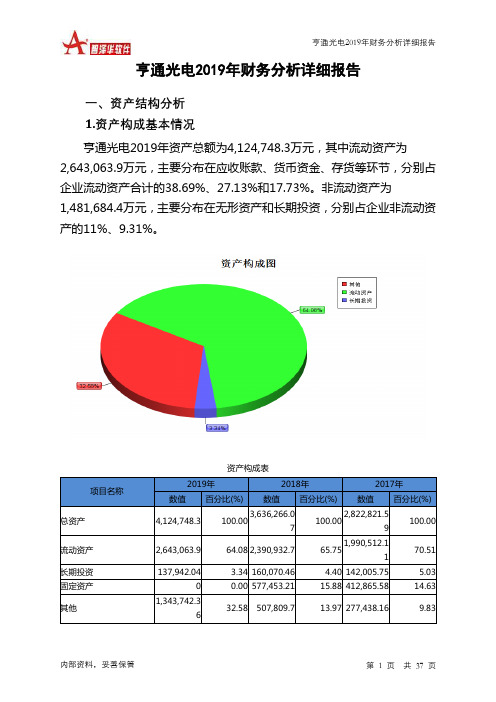

亨通光电2019年财务分析详细报告

内部资料,妥善保管

第 3 页 共 37 页

亨通光电2019年财务分析详细报告

一年内到期的非流动资产增加535.55万元,共计增加565,784.54万元;以 下项目的变动使资产总额减少:应收利息减少6.58万元,长期待摊费用减 少2,704.37万元,开发支出减少3,392.43万元,其他流动资产减少7,311.07 万元,商誉减少9,422.89万元,长期投资减少22,128.42万元,其他应收款 减少36,740.99万元,应收票据减少113,775.5万元,在建工程减少 187,974.33万元,预付款项减少238,271.03万元,固定资产减少 577,453.21万元,共计减少1,199,180.82万元。增加项与减少项相抵,使 资产总额增长633,396.29万元。

项目名称

总资产

流动资产 长期投资 固定资产 其他

资产构成表

2019年

2018年

2017年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

4,124,748.3

3,636,266.0 100.00

7

2,822,821.5 100.00

9

100.00

2,643,063.9

64.08 2,390,932.7

1,990,512.1 65.75

1

70.51

137,942.04

3.34 160,070.46

4.40 142,005.75

5.03

0

0.00 577,453.21

15.88 412,865.58

14.63

1,343,742.3 6

32.58 507,809.7

13.97 277,438.16

亨通光电2020年上半年财务分析结论报告

亨通光电2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为50,173.69万元,与2019年上半年的82,075.52万元相比有较大幅度下降,下降38.87%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

营业收入增长不大,营业利润却大幅度下降,企业成本费用支出增长过快,应注意加强企业内部管理特别是成本费用管理。

二、成本费用分析2020年上半年营业成本为1,308,180.86万元,与2019年上半年的1,277,330.96万元相比有所增长,增长2.42%。

2020年上半年销售费用为52,476.84万元,与2019年上半年的50,876.47万元相比有所增长,增长3.15%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用有所增长,但营业收入却没有多大变化,表明企业的销售策略并没有取得预期效果。

2020年上半年管理费用为50,460.13万元,与2019年上半年的46,882.1万元相比有较大增长,增长7.63%。

2020年上半年管理费用占营业收入的比例为3.26%,与2019年上半年的3.04%相比变化不大。

管理费用支出水平正常,但企业经营业务盈利水平有所下降,应注意控制其他成本费用项目的增长。

2020年上半年财务费用为37,790.5万元,与2019年上半年的37,981.89万元相比有所下降,下降0.5%。

三、资产结构分析2020年上半年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

2020年上半年应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2019年上半年相比,资产结构偏差。

四、偿债能力分析内部资料,妥善保管第1 页共3 页。

亨通光电2019年财务风险分析详细报告

亨通光电2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为1,301,350.45万元,2019年已经取得的银行短期借款为879,060.96万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供164,775.74万元的营运资本。

3.总资金需求

该企业的总资金需求为1,136,574.71万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为233,640.15万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是367,593.14万元,实际已经取得的短期贷款金额为879,060.96万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为501,546.13万元,企业有能力在3年之内偿还的贷款总规模为635,499.13万元,在5年之内偿还的贷款总规模为903,405.11万元,当前实际的长短期借款合计为1,345,110.2万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为645,420.81万元。

不过,该资金缺口在企业持续经营2.82个分析期之后可被盈利填补。

该企业投资活动不存在资

内部资料,妥善保管第页共1 页。

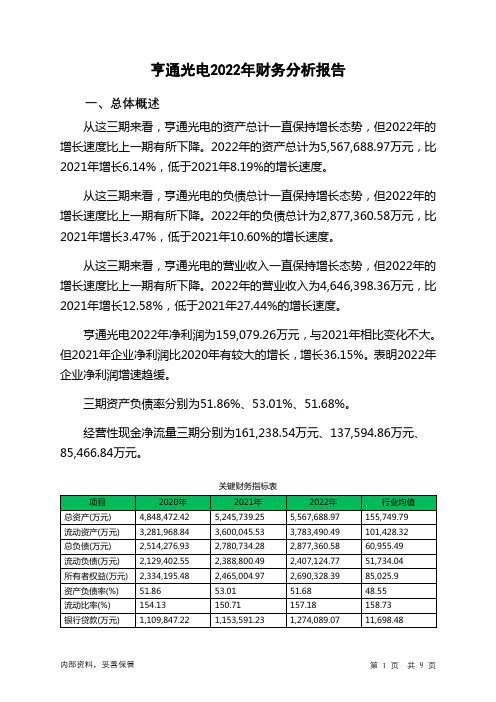

600487亨通光电2022年财务分析报告-银行版

亨通光电2022年财务分析报告一、总体概述从这三期来看,亨通光电的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为5,567,688.97万元,比2021年增长6.14%,低于2021年8.19%的增长速度。

从这三期来看,亨通光电的负债总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的负债总计为2,877,360.58万元,比2021年增长3.47%,低于2021年10.60%的增长速度。

从这三期来看,亨通光电的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为4,646,398.36万元,比2021年增长12.58%,低于2021年27.44%的增长速度。

亨通光电2022年净利润为159,079.26万元,与2021年相比变化不大。

但2021年企业净利润比2020年有较大的增长,增长36.15%。

表明2022年企业净利润增速趋缓。

三期资产负债率分别为51.86%、53.01%、51.68%。

经营性现金净流量三期分别为161,238.54万元、137,594.86万元、85,466.84万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为6.14%,负债增长率为3.47%。

收入增长率与资产增长率差距不大,收入增长率为12.58%,资产增长率为6.14%。

净利润增长率与资产增长率差距不大,净利润增长率为0.81%,资产增长率为6.14%。

资产总额有所增长,营业收入大幅度增长,净利润却变化不大。

公司经营规模扩大但未带来净利润的明显变化。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为2,514,276.93万元、2,780,734.28万元、2,877,360.58万元,2022年较2021年增长了3.47%,主要是由于长期借款等科目增加所至。

600487亨通光电2022年决策水平分析报告

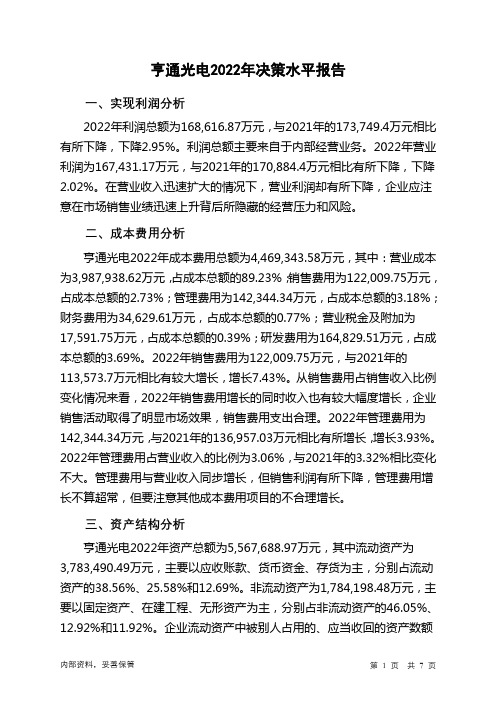

亨通光电2022年决策水平报告一、实现利润分析2022年利润总额为168,616.87万元,与2021年的173,749.4万元相比有所下降,下降2.95%。

利润总额主要来自于内部经营业务。

2022年营业利润为167,431.17万元,与2021年的170,884.4万元相比有所下降,下降2.02%。

在营业收入迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析亨通光电2022年成本费用总额为4,469,343.58万元,其中:营业成本为3,987,938.62万元,占成本总额的89.23%;销售费用为122,009.75万元,占成本总额的2.73%;管理费用为142,344.34万元,占成本总额的3.18%;财务费用为34,629.61万元,占成本总额的0.77%;营业税金及附加为17,591.75万元,占成本总额的0.39%;研发费用为164,829.51万元,占成本总额的3.69%。

2022年销售费用为122,009.75万元,与2021年的113,573.7万元相比有较大增长,增长7.43%。

从销售费用占销售收入比例变化情况来看,2022年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2022年管理费用为142,344.34万元,与2021年的136,957.03万元相比有所增长,增长3.93%。

2022年管理费用占营业收入的比例为3.06%,与2021年的3.32%相比变化不大。

管理费用与营业收入同步增长,但销售利润有所下降,管理费用增长不算超常,但要注意其他成本费用项目的不合理增长。

三、资产结构分析亨通光电2022年资产总额为5,567,688.97万元,其中流动资产为3,783,490.49万元,主要以应收账款、货币资金、存货为主,分别占流动资产的38.56%、25.58%和12.69%。

600487亨通光电2022年行业比较分析报告

亨通光电2022年行业比较分析报告一、总评价得分64分,结论一般二、详细报告(一)盈利能力状况得分62分,结论一般亨通光电2022年净资产收益率(%)为6.17%,低于行业平均值7.7%,高于行业较差值1.7%。

总资产报酬率(%)为4.1%,高于行业平均值3.5%,低于行业良好值4.3%。

销售(营业)利润率(%)为3.6%,低于行业平均值7.2%,高于行业较差值0.9%。

成本费用利润率(%)为3.77%,低于行业平均值7.4%,高于行业较差值0.8%。

资本收益率(%)为64.49%,高于行业优秀值10.2%。

盈利能力状况(二)营运能力状况得分72分,结论良好亨通光电2022年总资产周转率(次)为0.86次,高于行业平均值0.6次,低于行业良好值1.0次。

应收账款周转率(次)为3.26次,低于行业平均值3.6次,高于行业较差值2.7次。

流动资产周转率(次)为1.26次,高于行业平均值1.0次,低于行业良好值1.4次。

资产现金回收率(%)为1.54%,高于行业平均值1.3%,低于行业良好值3.7%。

存货周转率(次)为8.01次,高于行业优秀值7.2次。

营运能力状况(三)偿债能力状况得分61分,结论一般亨通光电2022年资产负债率(%)为51.68%,优于行业良好值53.0%,劣于行业最优值48.0%。

已获利息倍数为4.19,高于行业平均值2.3,低于行业良好值8.5。

速动比率(%)为137.24%,高于行业良好值121.5%,低于行业最优值142.5%。

现金流动负债比率(%)为3.55%,低于行业平均值4.5%,高于行业较差值-2.4%。

带息负债比率(%)为61.34%,劣于行业极差值47.7%。

偿债能力状况(四)发展能力状况得分60分,结论一般亨通光电2022年销售(营业)增长率(%)为12.58%,高于行业平均值12.1%,低于行业良好值18.4%。

资本保值增值率(%)为109.14%,高于行业平均值105.6%,低于行业良好值111.0%。

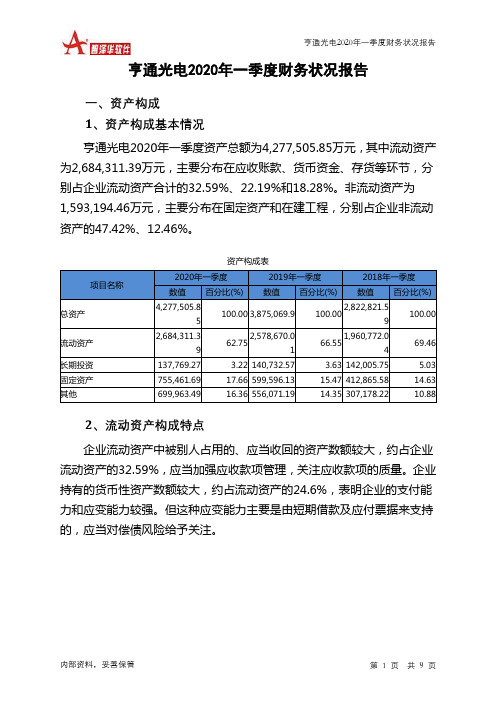

亨通光电2020年一季度财务状况报告

亨通光电2020年一季度财务状况报告

一、资产构成 1、资产构成基本情况

亨通光电2020年一季度资产总额为4,277,505.85万元,其中流动资产 为2,684,311.39万元,主要分布在应收账款、货币资金、存货等环节,分 别占企业流动资产合计的32.59%、22.19%和18.28%。非流动资产为 1,593,194.46万元,主要分布在固定资产和在建工程,分别占企业非流动 资产的47.42%、12.46%。

2,861,956.2 100.00

2

100.00

1,709,104.5 7

1,421,313.5 39.96

2,578,670.0 100.00

1

1,960,772.0 100.00

4

100.00

490,807.29

18.28 451,302.02

17.50 559,784.29

28.55

874,692.78

32.59 933,269.5

36.19 618,021.01

31.52

0

0.00

0

0.00 31,924.31

项目名称

总资产

流动资产 长期投资 固定资产 其他

资产构成表

2020年一季度

2019年一季度

2018年一季度

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

4,277,505.8 5

100.00 3,875,069.9

2,822,821.5 100.00

9

100.00

2,684,311.3 9

20.43

3、资产的增减变化

2020年一季度总资产为4,277,505.85万元,与2019年一季度的 3,875,069.9万元相比有较大增长,增长10.39%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

亨通光电2019年财务分析综合报告亨通光电2019年财务分析综合报告

一、实现利润分析

2019年实现利润为159,254.61万元,与2018年的304,321.4万元相比有较大幅度下降,下降47.67%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析

2019年营业成本为2,639,457.65万元,与2018年的2,745,991.78万元相比有所下降,下降3.88%。

2019年销售费用为118,727.18万元,与2018年的106,588.49万元相比有较大增长,增长11.39%。

2019年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2019年管理费用为101,897.82万元,与2018年的91,975.01万元相比有较大增长,增长10.79%。

2019年管理费用占营业收入的比例为3.21%,与2018年的2.72%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

2019年财务费用为77,708.72万元,与2018年的50,408.61万元相比有较大增长,增长54.16%。

三、资产结构分析

2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2018年相比,2019年应收账款出现过快增长。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年相比,资产结构趋于恶化。

四、偿债能力分析

从支付能力来看,亨通光电2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加

内部资料,妥善保管第1 页共3 页。