《承德房地产市场快报(2020年08月)》

2024年承德房地产市场前景分析

2024年承德房地产市场前景分析引言承德作为中国北方的新兴城市,近年来房地产市场发展迅速,吸引了众多投资者和购房者的关注。

本文将对承德房地产市场的前景进行分析,以帮助投资者制定合理的投资策略。

当前市场情况目前,承德房地产市场呈现出以下几个特点: - 房价稳中上涨:承德房价总体上保持着稳步上涨的趋势,尤其是热门地区的房价更为高涨。

- 存在库存压力:尽管市场需求较大,但过去几年的大量楼盘供应导致市场上存在一定的库存压力。

- 二手房市场活跃:由于价格相对较低,承德二手房市场相对活跃,吸引了一部分购房者的目光。

市场前景分析市场潜力释放随着承德经济的快速发展和城市建设的不断提升,房地产市场的潜力将逐渐释放。

政府对于城市发展的重视程度和相关政策的支持,将推动承德房地产市场的进一步发展。

区域发展机遇作为京津冀协同发展的重要节点城市,承德将获得更多的机遇和资源。

随着京津冀一体化的推进,承德的交通、教育、医疗等基础设施将得到大力提升,吸引更多外地购房者和投资者涌入市场。

旅游地产的崛起承德承载着丰富的历史文化和自然资源,具备开发旅游地产的天然优势。

随着旅游业的兴盛,承德旅游地产市场将迎来更多投资机会,并成为房地产市场的新增长点。

风险与挑战尽管承德房地产市场前景乐观,但仍面临一些风险和挑战: - 楼市调控政策的变化可能会对购房需求和投资预期产生影响。

- 市场竞争加剧可能导致价格波动和利润率下降。

- 经济发展不稳定因素可能对房地产市场造成影响。

总结综上所述,承德房地产市场在经济发展的推动下,具备良好的发展前景。

然而,投资者在进入市场前应对风险和挑战保持警觉,并结合市场趋势和政策变化制定合理的投资策略。

同时,需要注意房地产市场的合规经营和可持续发展,以确保市场的稳定和健康发展。

(注:本文仅为作者对承德房地产市场前景的分析,不构成投资建议。

投资者在进行具体投资前应充分考虑自身的风险承受能力和市场情况。

)。

承德房地产市场走向分析

承德房地产市场走向分析目录一、承德房地产政策、二、现阶段房地产状况三、竞争项目销售状况四、新世家规划理念一、承德房地产政策1、国务院最近公布对房地产调控的相关政策:1)2010年11月3日,住房城乡建设部、财政部、中国人民银行、银监会联合印发《关于规范住房公积金个人住房贷款政策有关问题的通知》。

公积金新政强调,第二套住房公积金个人住房贷款利率不得低于同期首套住房公积金个人住房贷款利率的1.1倍,首付款比例不得低于50%,严禁使用住房公积金个人住房贷款进行投机性购房,并停止向购买第三套及以上住房的缴存职工家庭发放住房公积金个人住房贷款。

2)2011年1月14日中国人民银行决定,从2011年1月20日起,上调存款类金融机构人民币存款准备金率0.5个百分点。

3)2011年1月26日,国务院公布了八条最新楼市调控政策新“国八条”使得不到一年时间内第三次调控最终浮出水面。

其中,房贷方面,二套房贷首付提至六成,限购令也推向了全国执行,可谓近年来最严厉的房地产调控政策。

“新国八条”政策出台的背景是:4月及9月连续两轮调控虽然抑制了房价的过快上涨,但是部分区域的价格依然保持上涨;群众置业难度依然比较高;特别是9月以后全国连续4个月价格环比继续上涨。

“新国八条”的出台正式拉开了房地产第三轮政策调控的帷幕,也定下了2011年房地产调控的大基调:房地产问题上升至政治高度,“增加供给、抑制需求”是2011年房地产调控的主线。

尽管人们对2011年的严厉调控早有思想准备,但此次部分政策的严厉程度还是超出了市场预期,如行政限价、限购范围、对囤地的打击力度等。

在通胀预期下,政府担心房价继续上行,进一步出台调控政策表明了政府抑制房价过快上涨的决心。

4)2011年1月27日财政部公布了《关于调整个人住房转让营业税政策的通知》,规定个人将购买不足5年的住房对外销售的,将全部征收营业税。

5)2011年2月9日住房和城乡建设部发布《关于调整住房公积金存款利率的通知》,要求从2011年2月9日起,上调个人住房公积金贷款利率。

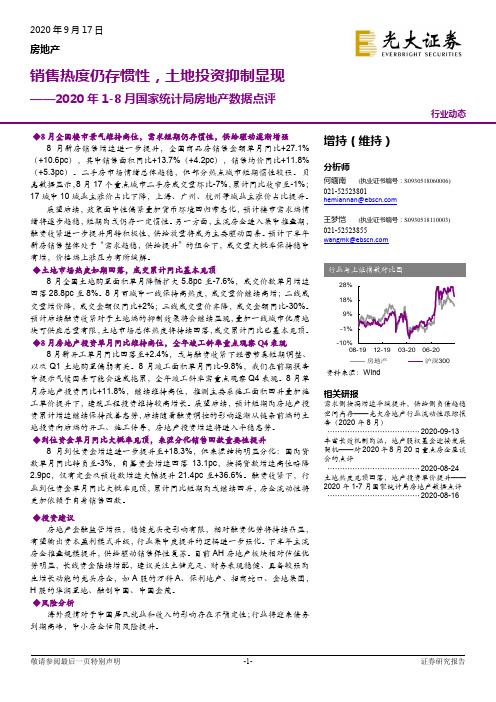

2020年1-8月房地产开发与销售数据点评:房地产销售继续向好,投资保持较快增长

专题报告R e s e a r c h D e p t . 2020年1-8月房地产开发与销售数据点评——房地产销售继续向好,投资保持较快增长沈嘉婕******************.tw 2020年8月房地产销售继续向好 2020年8月,全国房地产销售面积为1.49亿平方米,YOY+13.7%;销售金额为1.55万亿元,YOY+27.1%。

单月销售面积和销售金额同比增速分别较7月扩大4.2个百分点和10.5个百分点。

8月房地产销售均价为为1.04万元/平方米,MOM+2.33%,YOY+11.8%。

随着经济逐渐企稳,房地产市场供需双方的活跃度明显提升,加之往年8月为销售淡季,基数较低,使得本月销售增速继续向好。

由于近期央行着手管理房企负债规模,接下来负债率较高的房企预计会加速推盘来回笼资金,9月销售数据预计将继续保持较好的增速。

1-8月,全国房地产销售面积和销售金额分别为9.85亿平方米和9.69万亿元,YOY 分别为-3.3%和+1.6%,累计销售金额同比增速转正;销售均价为9843.3元/平方米,YOY+5.12%。

开发投资保持较快增速、土地市场活跃度提升、新开工稳健8月房地产投资保持较快增长。

单月投资金额为1.31万亿元,YOY+11.8%,增速与上月基本持平。

分区域看,8月东部、中部和东北部地区的投资额YOY分别为+15.4%、+10.6%和+11.3%,增速均较上月有所提升;西部投资额YOY+5.5%,增速较上月下降。

累计看,1-8月房地产投资金额为8.8万亿元,YOY+4.6%,同比增速较上月扩大1.2个百分点。

8月房企到位资金共1.65万亿元,YOY+18.3%,同比增速较7月提升1.76个百分点。

其中受益于销售端的较好增速,来自个人按揭贷款及定金和预收款的资金分别为2757亿元和6007亿元,YOY 分别为+22.48%和+36.62%。

此外,房企自筹资金5278亿元,YOY+5.48%;国内贷款1886亿元,YOY-3.03%,增速分别较7月有所下降。

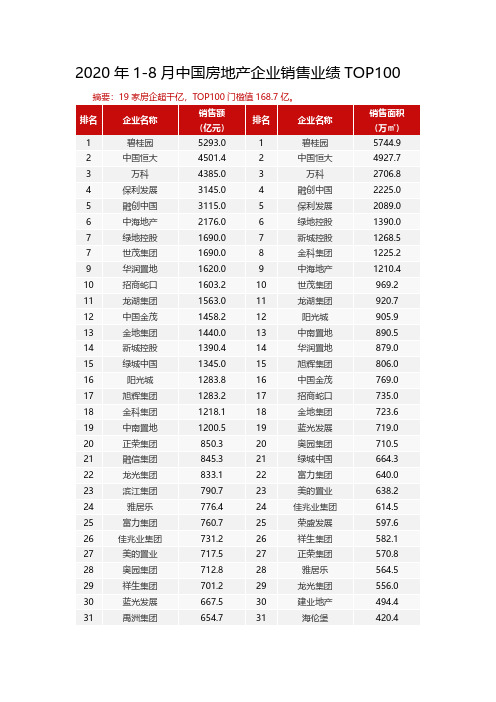

中指-2020年1-8月中国房地产企业销售业绩TOP100

2020年1-8月中国房地产企业销售业绩TOP100特别声明:房地产企业销售数据统计是以2020年1月1日-8月31日期间销售的并表商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。

本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

特别声明:房地产企业权益销售数据统计是以2020年1月1日-8月31日期间销售的商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。

本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

特别声明:房地产企业销售数据统计是以2020年1月1日-8月31日期间销售的并表商品房为统计口径,主要依据CREIS 中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。

本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

榜单解读1、19家房企超千亿,TOP100房企销售额均值为730.9亿元图:2020年1-8月千亿、百亿企业数量2020年1-8月,TOP100房企销售额均值为730.9亿元,增长率均值为4.9%;其中销售额超千亿房企19家,数量与去年持平;超百亿房企130家。

TOP100房企权益销售额均值为548.2亿元,权益销售面积均值为409.4万平方米。

单月来看,8月TOP100房企销售额同比增长率均值为21.4%。

2、第二阵营增速最快,100-200亿阵营增速回正01千亿以上房企02百亿以上房企19家130家表:2020年1-8月房企各阵营数量及销售额均值情况2020年1-8月,房企不同阵营的发展分化。

承德市住房和城乡建设局关于2020年住房城乡建设领域重点工作完成情况的通报

承德市住房和城乡建设局关于2020年住房城乡建设领域重点工作完成情况的通报文章属性•【制定机关】承德市住房和城乡建设局•【公布日期】2021.03.03•【字号】•【施行日期】2021.03.03•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】城乡建设综合规定正文承德市住房和城乡建设局关于2020年住房城乡建设领域重点工作完成情况的通报各县(市、区)、自治县人民政府,承德高新区管委会、御道口牧场管理区管委会:2020年,全市住建系统认真贯彻市委、市政府和省住建厅工作部署,围绕全年工作目标,努力克服新冠疫情影响,扎实推进各项重点工作落实。

为强化目标导向,强化督查考核结果运用,表彰鼓励先进,激励鞭策后进,推动全市住房城乡建设事业高质量发展,按照《2020年承德市住建系统重点工作通报排名考核办法》,现将2020年住房城乡建设领域重点工作完成情况通报如下:一、棚户区改造工程2020年全市开工棚户区改造项目4个,958套;基本建成棚户区改造项目3个,住房1090套。

6月份完成了省市年度目标任务。

本项目标不涉及所有县(市、区),不排名次。

棚改新开工进展情况表(套)棚改基本建成进展情况表(套)二、城中村改造工程2020年全市城中村改造项目已启动5个,6月份完成了省市年度目标任务。

本项任务涉及一县三区,不排名次。

城中村启动进展情况表(个)三、老旧小区改造工程2020年,我市安排老旧小区改造提升项目259个。

截至11月底,已经全部竣工。

全市老旧小区改造提升工作情况表县(市)区围场县滦平县丰宁县宽城县双桥区兴隆县隆化县营子区双滦区年度任务数4342253230185955已竣工项目4342253230185955竣工率100% 100% 100% 100% 100% 100% 100% 100% 100%综合排名123456789四、农村危房改造工作(一)工作完成情况。

2020年,全市住建系统深入贯彻落实中央、省、市脱贫攻坚决策部署,把全面做好农村危房改造工作作为重要政治任务,深入开展了住房安全大排查、农村危房改造攻坚、建档立卡贫困户住房安全保障核验、农房抗震改造、农村房屋安全隐患排查整治等重点工作,全市共排查鉴定农村房屋959593户,围场县、宽城县、滦平县、承德县、平泉市、高新区6个县(市、区)动态新增243户4类重点对象危房4月底全部完成改造(其他县、区无任务),完成建档立卡贫困户住房安全保障核验170915户,全市11576户低收入边缘户和脱贫监测户全部纳入住房安全保障重点监测范围,兴隆县、营子区2县(区)农房抗震改造年度任务圆满的完成,农村房屋安全隐患排查整治年度任务提前完成。

房地产销售周报:关注偿债优质企业,销售持续改善、因城施策松紧互现

行业报告 | 行业研究周报房地产证券研究报告 2020年08月23日投资评级 行业评级 强于大市(维持评级)上次评级强于大市作者陈天诚 分析师SAC 执业证书编号:S1110517110001 **********************资料来源:贝格数据相关报告1 《房地产-行业点评:销售端持续向好、投资端再超预期——统计局7月数据点评》 2020-08-182 《房地产-行业研究周报:量价齐升,销售持续改善,关注低估值优质房企——房地产销售周报0816》 2020-08-163 《房地产-行业研究周报:土地市场热度持续趋缓,关注低估值优质房企——房地产土地周报0816》 2020-08-16行业走势图关注偿债优质企业,销售持续改善、因城施策松紧互现——房地产销售周报0823行业追踪(2020.8.10-2020.8.16)一手房:环比上升0.1%,同比上升26.54%,累计同比下降16.73%本周跟踪36大城市一手房合计成交4.09万套,环比上升0.1%,同比上升26.54%,累计同比下降16.73%,较前一周增加1.09个百分点。

其中一线、二线、三线城市环比增速分别4.17%、-6.43%、12.79%;同比增速分别为42.83%、26.92%、16.41%;累计同比增速分别为-15.75%、-13.62%、-22.7%,较上周分别增加1.75、0.93、0.97个百分点。

一线城市中,北京、上海、广州、深圳环比增速分别为-12.75%、13.61%、16.58%、-6.98%;累计同比分别为-18.3%、-19.84%、-11.62%、-9.14%,较上周分别变动2.92、1.32、1.9、1.13个百分点。

二手房:环比上升3.95%,同比上升30.62%,累计同比下降0.34%本周跟踪的11个城市二手房成交合计1.52万套,环比上升3.95%,同比上升30.62%,累计同比下降0.34%,较上周增加1.81个百分点。

房地产:8月百强销售增速创新高,需求释放韧性获印证

房地产行业研究/点评报告主要观点: 事件 8月31日,克而瑞发布《2020年1-8月中国房地产企业销售TOP100排行榜》 百强表现:8月权益销售额同比增速创年内新高达26%,1-8月累计权益销售额同比年内首次转正约3% 根据克而瑞数据计算,百强8月全口径销售金额约11175亿元,同比增长29%,增速较前值提升4.4个百分点;1-8月全口径销售金额累计值达73186亿元,同比增幅较前值提升3.5个百分点至5%。

从权益的角度看,百强8月实现权益销售金额7957亿元,同比增长26%,较前值提升2.1个百分点。

1-8月权益口径销售金额累计达53079亿元,同比增速约3%。

1-8月百强权益销售金额同比年内首次转正,单月同比连续4个月为正并创新高。

从近三年的历史数据看,8月销售金额(统计局口径)同比增速分别为6.4%、15.2%、10.0%,占全年比重在7.5%上下。

百强8月增速创新高印证需求端韧性十足:(1)从去化率角度(中指重点城市高频数据汇总)计算,6-8月单月去化水平呈浅凹槽型,8月去化率较7月有所提升,成交由供给侧主导向需求端韧性确认已得;(2)行业融资端收紧,资源向头部倾斜带动集中度进一步提升。

三季度供给力度有望维持高位,叠加首套房贷利率自年初以来稳中有降,提振需求释放;不排除四季度房企采取以价换量等方式冲击年初设定的销售目标,预计头部房企下半年销售有望维持稳步增长。

梯队分化:百强门槛回落,头部准入规模继续提升今年以来,规模房企竞争加剧,8月百强房企梯队分化呈加深态势。

从准入门槛来看,截至8月累计销售金额(全口径)门槛,TOP3/10/20/50门槛较去年同期分别增加683、127、90、31亿元,而百强门槛则较去年下降2亿元,门槛分布逐级递减,头部准入规模提升大于后半段。

分梯队来看,TOP1-3/4-10/11-20/21-50/51-100的8月全口径销售金额同比分别为18%、25%、35%、40%和25%;权益口径销售金额同比分别为18%、20%、18%、42%和30%。

2020年1-8月国家统计局房地产数据点评:销售热度仍存惯性,土地投资抑制显现

2020年9月17日房地产销售热度仍存惯性,土地投资抑制显现——2020年1-8月国家统计局房地产数据点评行业动态◆8月全国楼市景气维持高位,需求短期仍存惯性,供给驱动逐渐增强8月新房销售增速进一步提升,全国商品房销售金额单月同比+27.1%(+10.6pc),其中销售面积同比+13.7%(+4.2pc),销售均价同比+11.8%(+5.3pc)。

二手房市场情绪总体趋稳,但部分热点城市短期惯性较强。

贝壳数据显示,8月17个重点城市二手房成交量环比-7%,累计同比收窄至-1%;17城中10城业主涨价占比下降,上海、广州、杭州等城业主涨价占比提升。

展望后续,政策面中性偏紧叠加货币环境回归常态化,预计楼市需求端情绪将逐步趋稳,短期内或仍存一定惯性。

另一方面,主流房企进入集中推盘期,融资收紧进一步提升周转积极性,供给放量将成为主要驱动因素。

预计下半年新房销售整体处于“需求趋稳,供给提升”的组合下,成交量大概率保持稳中有增,价格端上涨压力有所缓解。

◆土地市场热度如期回落,成交累计同比基本见顶8月全国土地购置面积单月降幅扩大5.8pc至-7.6%,成交价款单月增速回落28.8pc至8%。

8月百城中一线保持高热度,成交量价继续高增;二线成交量增价降,成交金额仅同比+2%;三线成交量价齐降,成交金额同比-30%。

预计后续融资收紧对于土地端的抑制效果将会继续显现,叠加一线城市优质地块可供应总量有限,土地市场总体热度将持续回落,成交累计同比已基本见顶。

◆8月房地产投资单月同比维持高位,全年竣工斜率重点观察Q4表现8月新开工单月同比回落至+2.4%,或与融资收紧下经营节奏短期调整、以及Q1土地购置偏弱有关。

8月竣工面积单月同比-9.8%,我们在前期报告中提示气候因素可能会造成拖累,全年竣工斜率需重点观察Q4表现。

8月单月房地产投资同比+11.8%,继续维持高位,推测主要系施工面积回升叠加施工单价提升下,建筑工程投资维持较高增长。