非对称信息下农信社与农户信贷关系的演化博弈

非对称信息下农业信贷担保机构担保支农的最优契约配置

非对称信息下农业信贷担保机构担保支农的最优契约配置1. 引言1.1 研究背景农业是我国的基础产业,关系着亿万农民的生计和国家经济稳定发展。

由于农业生产的特点和风险较高,农民在生产经营过程中往往需要获得银行等金融机构的信贷支持。

而由于农民的收入来源不稳定、抵押品质量不高等原因,传统金融机构往往对农业信贷持谨慎态度,导致农业信贷市场的不完善。

为解决农业信贷市场存在的问题,农业信贷担保机构应运而生。

农业信贷担保机构作为中介机构,承担着解决信息不对称、降低风险、促进信贷流动的重要角色。

由于信息不对称的存在,农业信贷担保机构在担保过程中也面临一系列困难和挑战。

研究非对称信息下农业信贷担保机构的最优契约配置,对提高农业信贷市场的有效性和效率具有重要意义。

的存在,就是为了探索如何进一步完善农业信贷市场,实现农业可持续发展和农民增收。

1.2 研究意义农业信贷担保机构在支持农业发展和农民脱贫方面发挥着重要作用。

由于农业信贷市场存在信息不对称的情况,导致信贷机构往往难以准确评估农户的信用风险,从而限制了信贷机构向农户提供贷款的能力。

研究非对称信息下农业信贷担保机构担保支农的最优契约配置具有重要的现实意义和理论意义。

2. 正文2.1 农业信贷担保机构的作用农业信贷担保机构在支持农业发展和农民脱贫致富方面发挥着重要作用。

农业信贷担保机构为农民提供了获得贷款的机会,帮助他们解决了资金短缺的问题,促进了农业生产的发展。

农业信贷担保机构还承担着风险管理的功能,通过对农业贷款进行风险评估和担保,降低了金融机构的信用风险,使得金融机构更愿意向农民提供贷款,增加了农民的融资渠道。

农业信贷担保机构还在贷款审批、监督和管理等方面发挥着重要作用,提高了贷款的使用效率,保证了贷款资金的安全性,有效防范了信贷风险的发生。

农业信贷担保机构在支持农业发展、促进农民增收和保障金融风险方面发挥着重要作用,是农村金融体系中不可或缺的一部分。

2.2 非对称信息对农业信贷担保机构的影响非对称信息是指在经济活动中,参与方之间拥有不同程度的信息获取和披露能力,从而导致信息不对称的情况。

农村民间金融发展方向探析_基于博弈的角度

作者简介:李红枝,女,河北经贸大学商学院政治经济学2008级研究生,研究方向:制度经济学。

农村民间金融发展方向探析———基于博弈的角度李红枝1 付彦霞2(1.河北经贸大学,河北石家庄050061;2.河北省银行业监督管理局邢台分局人事科,河北邢台054000)摘 要:民间金融在我国已存在相当长的时间,从1949年新中国成立到现在民间金融在我国经济发展中一直发挥着重要的作用,它填补了正规金融留下的金融空白。

从1986年开始,我国农村来自民间金融的贷款已超过正规金融。

虽然国家对民间金融也曾采取过打压措施,但是由于广大农村的需求及正规金融的缺位,民间金融的发展却越来越壮大,其对农村经济发挥的作用也越来越大。

存在的就一定有其合理性。

研究了其存在的合理性。

任何制度都不是完善的,随着经济的发展,我国民间金融的缺陷也越来越突出,试图寻求一种路径来实现民间金融与正规金融的协同发展。

关键词:民间金融;正规金融;博弈中图分类号:F83 文献标识码:A 文章编号:167223198(2010)05201772021 农村民间金融现状目前我国农村的资金来源于正规金融和民间金融。

其中正规金融指农村中法定的金融组织所提供的直接融资。

它包括农村合作金融农村信用合作社、商业性金融中国农业银行、政策性银行中国农业发展银行,现如今农村正规金融机构主要是信用社了。

中国广大农村地区普遍存在的非正规金融是相对正规金融机构而言,民间经济主体之间的一种资金融通形式,通常称为民间金融。

其借贷双方一般为民间经济主体,包括农户、私人钱庄、合会、私营企业等,即所有非公有经济成分之间的资金运动。

民间金融按规范化和组织化程度的高低,依次为,农户借贷、民间合会、企业社会集资、银背或钱中、私人钱庄、私募基金。

民间借贷的资金主要来源于农民、居民与经济组织的积累或临时性富余资金。

民间借贷的资金用途主要包括生产性和消费性两部分。

目前,农村金融的现状是正规农村金融支持“三农”不力,而游离于正规金融之外的民间金融在农村已经有了相当大的发展。

非对称信息条件下信贷融资研究

非对称信息条件下信贷融资研究一、概述信贷融资作为现代经济体系中的核心组成部分,对于推动企业的成长和经济的持续发展起到了至关重要的作用。

在信贷市场中,信息不对称的问题广泛存在,对信贷融资的效率和稳定性构成了重大挑战。

信息不对称,即交易中的一方拥有另一方所不知道的信息,这种情况下,信息优势方可能会利用自己的信息优势做出损害信息劣势方的行为。

在信贷市场中,这种不对称信息可能导致信贷资源的错配,增加信贷风险,甚至引发金融危机。

非对称信息条件下的信贷融资研究,主要探讨在信息不对称的环境下,如何有效地进行信贷融资,提高信贷市场的效率和稳定性。

这一研究涉及信贷市场的微观结构、信贷风险的评估与管理、信贷合约的设计与实施等多个方面。

通过深入研究非对称信息对信贷融资的影响机制,可以为信贷市场的参与者提供决策依据,为监管者提供政策制定的理论支持,从而推动信贷市场的健康发展。

本文将从非对称信息条件下信贷融资的理论基础出发,分析信息不对称对信贷融资的影响及其机制,探讨应对信息不对称的策略和方法。

同时,结合国内外的实践案例,对信贷市场在非对称信息条件下的运作进行实证研究,以期为我国信贷市场的健康发展提供有益的启示和建议。

1. 研究背景:介绍信贷市场在经济中的作用,以及非对称信息对信贷市场的影响。

信贷市场作为现代经济体系的重要组成部分,对于促进资本流动、优化资源配置、激发经济活力具有不可替代的作用。

在信贷市场中,资金的供需双方通过借贷关系实现资金的转移,这种转移不仅为资金的需求方(如企业、个人)提供了必要的资金支持,同时也为资金的供给方(如银行、金融机构)提供了投资和盈利的机会。

信贷市场的健康发展对于维护经济稳定、促进经济增长具有重要意义。

信贷市场存在一个普遍且关键的问题,即信息的不对称性。

非对称信息是指在交易双方中,一方拥有而另一方不拥有的信息。

在信贷市场中,这种信息不对称主要表现在资金的供需双方对借款人的信用状况、还款能力、资金用途等信息的不对等了解。

农村信用社风险防范的博弈分析

窑农业经济窑

财经问题研究

晕怎皂遭藻则 缘 渊 郧藻灶藻则葬造 杂藻则蚤葬造 晕燥郾 猿猿园冤

摇摇

砸藻泽藻葬则糟澡 燥灶 云蚤灶葬灶糟蚤葬造 葬灶凿 耘糟燥灶燥皂蚤糟 陨泽泽怎藻泽

酝葬赠袁 圆园员员

农村信用社风险防范的博弈分析

丁述军员袁圆 袁 关冬蕾员淤

淤 收稿日期院 圆园员员鄄园圆鄄员园 作者简介院 丁述军 渊员怨远源 原冤袁 男袁 山东茌平人袁 副教授袁 博士研究生袁 主要从事政府管理与投资和企业金融等方面的研究遥 耘鄄 皂葬蚤造院 造憎赠赠澡赠岳 员圆远郾 糟燥皂

农村信用社风险防范的博弈分析

员圆员

用借款者的一些特征袁 如声誉尧 资本和收益能力 等指标来获 得 是 否 放贷 的 主 观 评 价咱猿暂 曰 而 在 市 场风险方面袁 员怨怨远 年的巴塞尔协议将市场风险 纳入到资本要求的框架遥淤 市场风险测量的最新 发展是 灾粤砸 在风险价值理论的实践和推广遥 而 后 叶 新巴塞尔协议曳 渊圆园园猿冤 制定和实施又引发 了很多对于资本金要求和内部评级方法的讨论遥

此袁 在这里可以将农村信用社风险简单地统称为 贷款风险遥

二尧 文献综述 在国外研究方面袁 主要集中于风险管理理论 和方法的研究遥 斯蒂格里兹和魏斯认为袁 信息不 对称会导致逆向选择和道德风险袁 从而在决定金 融机构的性质和金融机构的脆弱性方面具有特殊 的重要性遥 同时相对于贷款人袁 借款人对其借款 所投资的项目的风险拥有更多的信息袁 而最终债 权人要要要储蓄者对信贷用途则缺乏了解袁 从而产 生了信贷市场上的逆向选择和道德风险遥 信息不 对称将通过逆向 选 择 和 道 德 风 险 影 响 金 融 体 系袁 形成金融体系内在 的不稳 定性咱员暂 遥 粤造藻曾葬灶凿藻则 指 出当前对于在金融风险管理的定量研究都集中于 单独市场和信用风险的评估上袁 有相对较少一部 分是对其他风险和最优风险控制的理论或者应用 研究咱圆暂 遥 其 中袁 在 信 用 风 险 方 面袁 耘凿憎葬凿 和 粤灶贼澡燥灶赠 回顾了过去 圆园 多年里信用风险测量技术 的发展袁 并指出 圆园 年前绝大多数的金融机构一 般仅依赖于主观判断或者所谓的银行专家系统来 评价企业贷款的信用风险遥 一般银行家们都会使

浅议我国农村信贷中的博弈行为

以向信用社借 到贷款 。信 用社为 了防范贷款 风险 , 农 民贷 款需要

存款或房地产抵押 , 甚至惠农资金也要正式机关 干部作 担保 , 这无 疑为广大农 民群众设 了一个高高 的门槛 。

—

运用 逆推归纳法进行分 析 , 在第二阶段博弈 中, 由于农户 是理

,

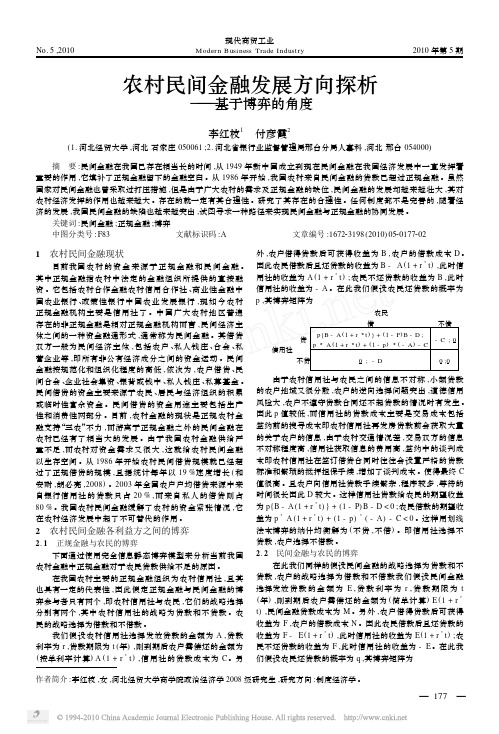

机构 ( B ) 和农 户( N) , 他 们都是 经济学意 义上 的理 性人 , 都会在 给 定情况下做 出 自身效用 最大化 的理性选 择。假设二 : 农村 金融 的

信 贷市场是完全 竞争 的, 即存在大量 的农 村金融机 构 向农户 发放

并且一旦农村金融机构选 择惩罚 , 农户就 会偿还 贷款 。那 么 ,

二、 我国农村信贷关系的简单博弈分析 博弈论又称对策论或游 戏论 , 是一 门研 究相互 影响着 的局 中 人进行策 略选择及均衡 问题 的科学 。博弈论是在一定假设之 下研 究 资源是如何有效配 置 , 进 而研究人 的行为 的。本文基 于博弈 的 思想进行 简单分析 , 假设如下 : 假设 一 : 博 弈 的参 与人为农 村金 融

不能从根本上解决支付 问题 。2 、 农村信用社服务难 以到位 。除了 前 面提到的由于主观上缺乏利益驱动外 , 服务 半径过大 , 交通 不便 等客观条件导致 大部分农村信 用社服务难 以到位 , 也是农 民贷款

难 的 重要 原 因之 一 。

农村 金融机构选择 不发 放贷款 的收益 为 0 , 则不会 有利 息收入 也

( 一) 不存在制 约条件 的博弈 分析 。由于农 户对 声誉 的影 响 认识不足 , 以及农业经济弱质 低效 , 生产季节 性较强 , 农业 生产抗

从商业银行微观行为考虑我国的信贷传导渠道——基于信息不对称下的博弈分析

总第 2 9期)

No 3 2 O ( L8 S m No 2 ) . O 6 V0 u . 9

从 业 行 观 为虑 国 信 传 渠 商银微行考我的贷导道

基 于信 息 不对 称 下 的博 弈 分 析

● 孔 貌

( 苏州 大学 商 学院 ,江苏 苏州 2 5 0 ) 1 1 6

摘

要: 币 货 政策 的有效性在很 大程度 上取 决 于传 导渠道 的通 畅与否 。我 国 目前 的货 币政策 传 导渠道是 信贷传

C

信贷市场中, 商业银行和企业之间存在信息 不对称问题, 银行与

企业在信贷交易的过程中, 企业拥有其企业盈利水平等方面的

更多 、 更真实的企业内部信息 , 于信息优势地位 , 处 而银行不拥

有此类信息处于信息劣势地位 , 由于企业具有天生 隐瞒信息的

() 2信息不对称如果发生在交易发生之后通常被叫做道德

比 较严重的中 小企业融资难的问题。 陪 使银行的信贷规模 贷’

* 收 稿 日期 :0 6 O — 1 20一 4 8

作者简介 : 孔

貌 (9 2 , , 18 一)女 江苏苏州市人 , 苏州大学商学 院研究生 银行信贷渠道是我 国 币 货

政策的主要传导渠道 , 银行体系主要承担组织资金融通的任务 , 在货币政策传导 中发挥着重要作用。这样 , 为银行体系的重 作 要组成部分的商业银行的微观行 为, 则成为我 国货 币政策能否 有效实施的重要环节 。

一

扩张有限, 小企业融资难的问题使信贷结构不匹配 , 中 造成了贷

导, 而在我 国以银行 为主导的金融 结构 中, 商业银 行的微观 行为会 影响信 贷传 导的有 效性。本 文在基 于信 息不对

信息不对称理论与商业银行信贷问题

信息不对称理论与商业银行信贷问题第一篇:信息不对称理论与商业银行信贷问题摘要介绍了由于信息不对称产生的逆向选择和道德风险问题,使商业银行的信贷出现了“惜贷”现象,引发了存款客户盲目选择银行、中小企业融资困难等问题,而且使不良贷款增加。

确立完善的信息机制,加快利率市场化的进程,加强法制建设,有助于我们解决信息不对称问题。

关键词信息不对称逆向选择道德风险信贷银行是经营资金融通业务的中介,信贷业务是商业银行资金运用的核心业务。

而在商业银行的信贷业务中普遍存在着信息不对称的问题。

2001年瑞典皇家科学院授予了三位美国经济学家——乔治·阿克尔洛夫、迈克尔·斯宾塞、约瑟夫·斯蒂格利茨诺贝尔经济学奖,以表彰他们在信息经济学领域做出的杰出贡献。

1970年阿克尔洛夫发表了《次品市场》,他认为在二手车市场上,买卖双方重复博弈的结果使二手车成交量很小,其原因就在于信息不对称。

1973年斯宾塞在其论文《劳动市场信号》中对劳动力市场存在的信息不对称进行了深层分析。

1976、1981年斯蒂格利茨相继发表文章,分析了保险市场和信贷市场存在的道德风险问题。

本文将运用信息不对称理论对我国商业银行的信贷问题进行分析,并提出一些解决信息不对称问题的对策。

1 信息不对称理论信息不对称是在市场交易中,交易的一方对另一方缺乏信息,进而影响其做出正确决策,导致交易效率降低的现象。

根据信息经济学理论,信息不对称(Information Asymmetry)分为事前的逆向选择(Adverse Selection)和事后的道德风险(Moral Hazard)两种情况。

逆向选择是交易事前的信息不对称。

阿克尔洛夫在分析二手车市场认为,在二手车市场上有好车也有坏车,买主很难分辨出来。

所以买主愿意支付的价格是二手车的平均价格。

好车的卖主索要的价格高于市场的平均价,坏车的卖主很愿意以平均价出售。

从而导致好车退出市场,只剩下坏车。

信任下的弱势农户与农信社的信贷博弈分析——以陕西省为例

当前 , 着 市 场 经 济 的 发 展 ,作 为 农 村 经 济 主 体 的 农 户 , 资 金 融 通 对 于 农 随 其

村 经 济 发 展 和 社 会 稳 定 的 影 响 越 来 越 大 。农 户 经 济 行 为 日益 活 跃 , 自有 资 金 已 经 不能 完全满 足 消费 或 投 资需 求 , 要 从 他 处 借 入 资 金 以满 足生 产 生 活 需 要 。 需

博 弈 分 析

— —

以 陕西 省 为例

荣 , 行 萍 李

72 0 ) 1 10

孔

( 西北农林科技大学 经 济管理学 院 , 陕西 杨凌

摘 要 : 实地 调 查 了陕西周 至 、 阳两县 小额信 贷 实施 效果 的基础 上 , 用博 弈论基 本 方法 , 在 千 运 比较 分析 了不 完 全信 息条件 下与信 任 条件 下农信 社 和弱 势农 户 的融 资博 弈 关 系。在 不 完全 信 息条 件 下 , 信社 因 害怕农 户 农 违约 导致其 收益 处 于完全损 失状 态下 , 因此会 以较 大的概 率拒 绝向 弱势农 户提 供 贷款 , 致使 小额 信贷 无 法实 现 。在 信任 条件 下 , 弱势农 户 和农 信 社 都 了解对 方将 要 采 取合 作 的 策略 , 因此 信 任 会 促使 借 贷顺 利 完成 。 据此针 对博 弈过 程 中的一 些 实现条件 对 小额信 贷 的运作 提 出政 策建议 。 关键词 : 信任 ; 势农 户 ; 信社 ; 弱 农 小额 信 贷 ; 弈 博 中图分 类号 :8 0 6 F3 . 1 文 献标 志码 : A 文章编 号 :0 85 3 ( 0 0 0 -0 1 7 10 —8 1 2 1 ) 5 0 - 0 0

的 选 择 。 笔 者 认 为 , 不 同 的 交 易 中 , 于 对 象 不 个 体 , 是 根 据 收 益 最 大 化 的 原 则 进 行 决 策 的 。 但 在 由 都

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

价值工程0引言解决“三农”问题的本质即完善农村要素市场,实现农村经济的可持续发展。

伴随农村市场经济的不断发展,作为微观经济主体的农户,其经济行为日益活跃,农信社已逐步成为农户融资的主要来源。

据相关统计[1],截至2008年底,全国农户贷款额约为1.4万亿元,农信社占90%,其中开展的农户小额信用贷款和联保贷款的余额约3700亿元,服务于7000多万户农户,占全国农户总数的30%。

可见,它在一定程度上实现了资源的优化配置,促进了农户的增收和农业、农村经济的发展。

但是,作为不同利益的市场主体,农信社与农户在信贷市场中存在信息上的不对称,由此所引发的逆向选择和道德风险可能导致农村信贷市场的失灵[2]。

如何缓解这一困境,实现农村信贷市场的良好运转显得尤为必要。

本文将从整体角度对现行农村信贷主体的行为演化规律进行探究,通过建立农信社与农户双方的演化博弈模型,分析双方信贷决策的演进路线,最后得出影响决策行为的主要因素,进而为农村信贷市场的良好运转提供有意义的参考。

1农信社与农户演化博弈模型1.1模型建立本文假定在无其他约束条件的农村信贷市场中,农信社群体与农户群体均为有限理性[3],双方进行策略交往,农信社向农户放贷时收益为R D ,农户贷款后履约还贷时收益为R H ;双方合作时产生协同效应,如:农信社因放贷获得额外收益E D (业绩水平提升与融资后的社会外部效应之和),农户因履约还贷获得额外收益E H (资金需求得到满足和信誉度提升的效应之和);农信社放贷成本为C D (放贷前对农户信誉的评估费用与放贷后对贷款的管理成本之和);农户贷款成本为C H (向农信社申请贷款和履约还贷时的成本之和),且满足:(R D ,R H ,E D ,E H ,C D ,C H >0)。

双方不合作时,即农信社拒绝向农户放贷,农户不愿履约归还贷款,由于资金没有得到有效利用以及资金需求没有得到及时满足,致使双方各有损失-M 和-N ,满足(M ,N>0)。

因此,农信社与农户博弈支付矩阵如图1所示。

1.2复制动态分析设p 为向农户放贷的农信社所占群体比例(0≤p ≤1),q 为履约还贷的农户所占群体比例为(0≤q ≤1),则不放贷的农信社比例为1-p ,不履约还贷的农户比例为1-q ,(p ,q )为农信社与农户在信贷活动中的演化动态。

农信社选择向农户发放贷款时的期望收益为U 1D =q (R D +E D -C D )+(1-q )(-R D -C D )=(2q-1)R D +qE D -C D (1)农信社选择拒绝向农户提供贷款时的期望收益为U 1N =q (-R D )+(1-q )(-M )=-qR D -M+qM (2)农信社平均期望收益为U 1=pU 1D +(1-p)U 1N =(3pq-p-q )R D +pqE D -pC D +(p+q-pq-1)M (3)向农户发放贷款的农信社所占比例的增长率为dp/dt=p (U 1D -U 1)=p (1-p )[(3R D +E D -M )q-(R D +C D -M )](4)同理,履约还贷的农户所占比例的增长率为dq/dt=q (U 2H -U 2)=q (1-q )[(R H +E H -N )p-(R H -N )](5)由微分方程稳定性理论可知,双方比例点(p ,q )在集合B 内变动,其中:B={(p ,q )|0≤p ≤1,0≤q ≤1}中的O(0,0)与B (1,1)均为ESS ,A (1,0)与C (0,1)都为不稳定点,Q (p *,q *)为鞍点,其中p *=(R H -N )/(R H +E H -N ),q *=(R D +C D -M )/(3R D +E D -M)。

其相位图如下图2所示。

2ESS 参数分析由以上分析可知,在五个局部均衡点中,仅有O 和B 两点具有局部稳定性,它们分别对应于农信社与农户选择放贷、履约和不放贷、不履约的策略。

由点C 、A 与Q 连成的折线为系统收敛于不同状态的临界线,可知:ABCQ 部分收敛于点B (1,1),此时农信社放贷,农户履约;AOCQ 部分收敛于点O(0,0),即农信社不放贷,农户不履约。

系统究竟沿着哪条路径到达哪一种均衡状态与其支付矩阵密切相关,并受其各自初始状态的影响。

以下将讨论几个参数变化对系统演化的影响。

2.1R D 以及R H 对演化结果的影响。

农信社向农户放贷时收益主要源于贷款利息,不妨设R D =R (i ,α),其中:α,i 分别为贷款安全系数与贷款利率,当i 或α提高时,R D 变大,S ABCQ 将越大,系统收敛于B 的概率也将增加,B (1,1)为ESS ;相反,系统则趋于O (0,0)。

当R H 增加时,即农户因履约还款所得到资金需求时的满足感加大,S ABCQ 将越大,系统收敛于B 的概率增加,B (1,1)为ESS ;反之,系统将趋于O (0,0)。

其现实意义为,为实现农信社与农户双方的互利互惠,金融管理部门应该合理设置贷款利率,加快利率市场化进程;农信社应该加大对贷款的安全管理,提高安全系数保证优质贷款,从而在长期演化中实现农信社放贷、农户履约的最优状态。

2.2E D ,E H 对演化结果的影响。

当农信社选择放贷、农户履约———————————————————————基金项目:湖北省武汉城市圈研究会资助课题(2009027);湖北经济学院青年基金项目(XJ2009027)。

作者简介:张耀峰(1979-),男,河北承德人,讲师,主要从事区域经济与演化博弈论的研究。

非对称信息下农信社与农户信贷关系的演化博弈分析Evolutionary Game Analysis on Credit Relation of Rural Credit Unionsand Farmers under Asymmetric Information张耀峰①Zhang Yaofeng ;闵秋红②Min Qiuhong(①湖北经济学院统计与应用数学系,武汉430205;②湖北经济学院金融学院,武汉430205)(①Hubei University of Economics Statistic and Applied Mathematics Department ,Wuhan 430205,China ;②School of Finance of Hubei University of Economics ,Wuhan 430205,China )摘要:在分析非对称信息下农村信贷市场供求现状的基础上,建立了农信社与农户信贷关系的演化博弈模型,利用复制动态方程及稳定性理论分析了其演化规律。

分析结果表明,农信社放贷时与农户履约时双方的收益、合作时的额外收益以及分裂时的双方收益对双方的行为选择有显著影响。

Abstract:On the basis of analyzing the supply and demand situation in rural credit markets under asymmetric information,an evolutionary game model is constructed to study the basic evolution between the farmers and the Rural Credit Unions.The evolutionary sustainable stratergy is analyzed by the replicative dynamic equations and stability theory.The result shows that the two sides'income when they cooperate and the additional loss of income when they split play a vital role in their credit behaviors.关键词:农村信贷;演化博弈;进化稳定策略Key words:rural credit ;evolutionary game ;ESS中图分类号:F832.43,F224.32文献标识码:A文章编号:1006-4311(2012)03-0122-02·122·Value Engineering 时,若由合作带来各自双赢的额外收益E D 或E H 增加,则将必然促进双方的积极合作。

因为E D 或E H 的增加将导致Q 点向B 点移动,S ABCQ 将越大,系统收敛于B 的概率增加,B (1,1)为ESS ,达到农信社放贷、农户履约的状态。

相反,系统则趋于O (0,0),即农信社拒绝放贷、农户不履约。

这说明农信社应注重自身的业绩管理水平,加大对农户信誉的考核与评审力度,激励农户履约还贷。

2.3-M ,-N 对演化结果的影响。

当农信社拒绝放贷、农户也不履约时,即双方合作失败。

此时,因资源并未得到充分利用致使社会整体遭受损失。

若M 、N 增加,即双方合作时带来的社会正向效应增加,不合作时的社会损失-M 、-N 越小,-M 、-N 的增加必引起Q 点向B 点移动,即S ABCQ 将越大,系统收敛于B 的概率增加,B (1,1)为ESS 。

相反,当M ,N 减小时,因为农信社的大量资金闲置,农户的生产消费需求也得不到及时满足,农户的生产积极性受挫,系统趋向O (0,0)。

这表明地方政府应该合理的引导农信社与农户双方积极合作,有力地支撑农村地区的金融建设。

3结论实现农村信贷的良好运转,需要农信社与农户双方以及整个社会的共同努力,政府在宏观政策方面应给予大力支持,加强农村信用体系建设,制定合理的利率政策、降低信贷交易成本,引导农信社与农户走上合作金融之路。

农信社应加强自身管理,提高放贷的积极性并增强其信贷支农的能力,严格把关,提高贷款的安全系数,针对农户贷而不还时坚决使用法律手段。

农户应积极组织生产,诚实守信,如期履约归还贷款。

这种情况下,双方将沿着绩优路径进入一种良性循环,并最终进化为双方“合作”状态。

整个社会实现“帕累托最优”,无疑将给社会主义新农村的建设注入强大动力,推进和谐社会的构建。

致谢:感谢湖北经济学院大学生数学建模创新基地提供的良好的学习条件。

参考文献:[1]汪万明.农村信用社农户小额信贷管理存在的问题及建议[J].中国金融,2007,(6):83-84.[2]唐颖.非对称信息理论与农村信贷市场[J].金融理论与实践,2006,(8):9-11.[3]谢识予.《经济博弈论》(第三版)[M].上海:复旦大学出版社,2006.0引言现代人类社会面临的最重要挑战之一就是全球气候变暖的客观事实,与此相应,英国政府在2003年《我们未来的能源:创建低碳经济》的能源白皮书中首次提出“低碳经济”的概念,并迅速获得了世界的认同。