出口预算表计算36页PPT

出口预算表

50X100X1.35X2900MM 1000 100X100X1.60X2900MM 200 合计: 14200

销售付款方式:发货后30天内付清. 工艺要求:按工厂标准。 包装要求: 需套装,配足胶袋。 1,费用1是指运费。包括海运费、拖车费、THC/ORC (码头)费、文件费、其它费等。分工厂交货、FOB顺德港、CNF目的港等。 2,费用2指报关费、商检费、原产证费、验货费等。 3,费用3是指银行扣费。 5,此表必须保留到收回货款财务结帐终结,并在出货时连同出仓单交财务部一份,以作结算参考依据。 6,本预算表按美元对人民币的即期汇率折算,报价时要考虑交货收款期间的汇率。 制单人:

销售预算表

出口国家: 客户名称: 业务员: 联系电话: 合同号: 产品名称 16X16X0.66X2900MM 25X16X0.75X2900MM 40X25X0.80X900MM 苏丹 ALI-HELOGN Julia 13929152444 LV2013A0501A 数量 5000 5000 3000 货柜规格: 货柜总体积: 币种: 报关单位: 制单日期: 客户单价 牌价结 退税 退税后 商标 销售金额USD USD 算汇率 率 汇率 DIGNITY 0.208 1,040.00 6.0500 13% 6.7463 DIGNITY 0.279 DIGNITY 0.537 DIGNITY 2.370 DIGNITY 3.850 1,395.00 1,611.00 2,370.00 770.00 7,186.00 6.0500 13% 6.0500 13% 6.0500 13% 6.0500 13% 6.7463 6.7463 6.7463 6.7463 拼装 20.30CBM 美金 2013年5月20日 客户单价 采购价 采购价 销售总额RMB RMB USD RMB 1.403 7,016.10 0.20 1.35 1.882 3.623 15.989 25.973 9,411.02 10,868.21 15,988.61 5,194.61 48,478.55 0.27 0.52 2.30 3.70 1.82 3.51 15.52 24.96 0.00 供货商: 地址: 电话: 13702544007 联系人: MR.KONG E-MAIL: 采购总额 (含税) 6,746.25 9,107.44 10,524.15 15,516.38 4,992.23 46,886.44 费用1 0.00 0.00 0.00 0.00 0.00 0.00 费用2 费用3 0.00 0.00 0.00 0.00 0.00 0.00 14.03 18.82 21.74 31.98 10.39 96.96 佣金0% 管理2% 0.00 0.00 0.00 0.00 0.00 0.00 140.32 188.22 217.36 319.77 103.89 969.57 毛利润金额 115.50 96.54 104.96 120.49 88.11 525.59Iris来自业务经理:总经理:

出口预算表

出口预算表•填写汇率是为了方便后面费用的计算。

•汇率随时会发生变化,请留意银行网站新闻公告,以规避汇率风险。

二、成本栏•收购价(含税进货价款)•收购价就是出口商从国内工厂购货的总采购成本(单价×采购数量)。

•出口退税收入其中,增值税率和出口退税率可以在海关网站“HS编码”处查询。

•实际采购成本A•收购价是含税价,因此,实际采购成本需要去掉出口退税收入收入。

计算方法如下:实际采购成本A=收购价-出口退税收入三、费用1. 国内费用•国内费用B为以下(1)到(5)各项费用的总和。

注意:一些费用的计算需要用到合同金额,因此计算前要先填好对外报价。

•(1)商检费o商检费= 对外报价×报检手续费率o其中,报检手续费率在出入境检验检疫局网站首页的“费用查询”中可以查到,对外报价需计算,具体计算方法请点击查看:o对外报价(FOB/FCA)o对外报价(CFR/CPT)o对外报价(CIF/CIP)o例:一个中国外贸公司办理一笔出口报检,对外报价(CIF/CIP)为USD 520000,试计算商检费用。

o解:第一步,在出入境检验检疫局网站查到出口报检手续费为货值的0.25%o则:商检费=520000×0.25%=USD 1300o第二步,在银行网站中查得,人民币对美元的汇率为0.12839,将商检费换算成人民币得:o1300/0.12839=RMB 10125.4•(2)报关费o在海关网站的首页“办事指南”下“费用及计算”中可以查到。

•(3)出口税o出口税=FOB/FCA价/(1+出口关税税率)×出口关税税率o其中,出口税税率在海关网站首页点击“HS编码”,输入商品海关编码进行查询。

•(4)银行费用o各项银行费用都要用对外报价来计算,所有首先要确定对外报价再计算银行费用,具体计算方法请点击查看:o对外报价(FOB/FCA)o对外报价(CFR/CPT)o对外报价(CIF/CIP)o各项银行费用在银行网站首页左边“基本费用查询”中查询,不同的支付方式银行收取的费用是不同的,具体如下:o L/C方式下:L/C方式下银行费用主要是信用证入账手续费,押汇和修改信用证的费用不算在内,具体为:L/C银行费用=对外报价×信用证入账手续费率o D/P方式下:D/P方式下银行费用主要是D/P入账手续费,具体为:D/P银行费用=对外报价×D/P入账手续费率o D/A方式下:D/A方式下银行费用主要是D/A入账手续费,具体为:D/A银行费用=对外报价×D/A入账手续费率o T/T方式下:T/T方式下银行费用主要是T/T入账手续费,具体为:T/T银行费用=对外报价×T/T入账手续费率注意:贷款无法严格限定是某笔合同的,所以贷款利息不用计入预算表。

进出口预算表的计算

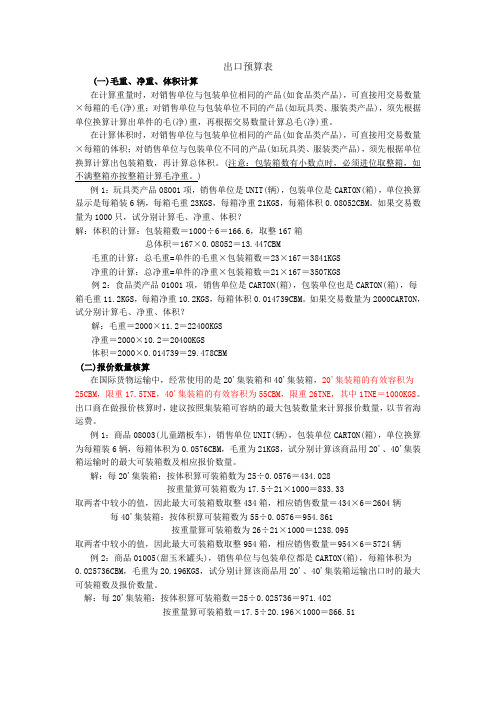

出口预算表(一)毛重、净重、体积计算在计算重量时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的毛(净)重;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出单件的毛(净)重,再根据交易数量计算总毛(净)重。

在计算体积时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的体积;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出包装箱数,再计算总体积。

(注意:包装箱数有小数点时,必须进位取整箱,如不满整箱亦按整箱计算毛净重。

)例1:玩具类产品08001项,销售单位是UNIT(辆),包装单位是CARTON(箱),单位换算显示是每箱装6辆,每箱毛重23KGS,每箱净重21KGS,每箱体积0.08052CBM。

如果交易数量为1000只,试分别计算毛、净重、体积?解:体积的计算:包装箱数=1000÷6=166.6,取整167箱总体积=167×0.08052=13.447CBM毛重的计算:总毛重=单件的毛重×包装箱数=23×167=3841KGS净重的计算:总净重=单件的净重×包装箱数=21×167=3507KGS例2:食品类产品01001项,销售单位是CARTON(箱),包装单位也是CARTON(箱),每箱毛重11.2KGS,每箱净重10.2KGS,每箱体积0.014739CBM。

如果交易数量为2000CARTON,试分别计算毛、净重、体积?解:毛重=2000×11.2=22400KGS净重=2000×10.2=20400KGS体积=2000×0.014739=29.478CBM(二)报价数量核算在国际货物运输中,经常使用的是20'集装箱和40'集装箱,20'集装箱的有效容积为25CBM,限重17.5TNE,40'集装箱的有效容积为55CBM,限重26TNE,其中1TNE=1000KGS。

国际贸易实务中出口预算表的填写PPT文档共35页

▪ 解:每20‘集装箱:

▪

按体积算可装箱数=25÷0.025736=971.402

▪

按重量算可装箱数=17.5÷20.196×1000=866.51

▪

取两者中较小的值,因此最大可装箱数取整866箱

▪ 由于销售单位与包装单位相同,该商品的报价数量为866箱

▪ 每40'集装箱: 按体积算可装箱数=55÷0.025736=2137.084

解:每20'集装箱

▪

按体积算可装箱数为25÷0.0576=434.028

▪

按重量算可装箱数为17.5÷21×1000=833.33

▪

取两者中较小的值,因此最大可装箱数取整434箱,

相应销售数量=434×6=2604辆

▪

每40'集装箱

▪

按体积算可装箱数为55÷0.0576=954.861

▪

按重量算可装箱数为26÷21×1000=1238.095

▪

按重量算可装箱数=26÷20.196×1000=1287.35

▪

取两者中较小的值,因此最大可装箱数取整1287箱

由于销售单位与包装单位相同,该商品的报价数量为1287箱。

一、合同金额

即双方议定的合同金额,注意需换算成本币。

例如:商品01005“甜玉米罐头”,合同金额定为 USD16000 , 查 到 当 前 美 元 (USD) 的 汇 率 为 8.29 , 试 换 算 为 本 币 。

▪ 集装箱20英尺:有效容积 为25CBM,限重17.5TNE

▪ 40'集装箱的有效容积为 55CBM,限重26TNE, 其中1TNE=1000KGS

基本计算

(一)毛重、净重、体积计算

出口预算表的计算方法PPT课件( 37页)

167×0.0576ห้องสมุดไป่ตู้9.6CBM

总毛重=

167×21=3500KGS=3.5TNE

(2)报价数量为2604辆

总包装箱数=2604÷6=434,

总体积=434×0.0576=24.998CBM

总毛重=434×21=9114KGS=9.114TNE

第2步:查运价,确定运费

比照集装箱规格 ,确定使用整箱还是用拼箱 20‘集装箱的有效容积为25CBM,限重17.5TNE, 1000辆对应的体积是9.6CBM,毛重是3.5TNE 2406辆对应的体积是24.998CBM,毛重是9.114TNE

六、报关费 在"淘金网"的"其他费用"中,查到报关费为

RMB200/次。 可得:报关费=RMB200

七、海运费

七、海运费 出口交易中,采用CFR、CIF贸易术语成交的条

件下,出口商需核算海运费。 登录系统,查看港口运费

七、海运费

七、海运费 A 整箱装:以集装箱为运费的单位。

20‘集装箱的有效容积为25CBM,限重17.5TNE, 40'集装箱的有效容积为55CBM,限重26TNE

七、海运费

例:商品08003(儿童踏板车)要出口到加拿大,目的港 是多伦多港口。试分别计算交易数量为1000辆和2604 辆的海运费

第1步:计算产品总体积与总毛重

第1步:计算产品总体积与总毛重

(1)报价数量为1000辆:

总包装箱数=

1000÷6=166.6,取整167箱,

总体积=

B 拼箱装:船公司把货品的重量吨或体积吨二者 中择其运费较高者来收取价钱。

(二)运费分类计算方法

FOB出口预算表计算

一、合同金额

RMB175784.18

二、采购成本

工厂报价×成交数量

=65*2000=RMB130000

三、FOB总价

RMB175784.18

四、内陆运费

在"B2B(淘金网)"的"其他费用"中,查到内陆运费率为RMB60/立方米(注:立方米即CBM)。

可得:内陆运费=出口货物的总体积×60=4704RMB

五、报检费

报检费=0

六、报关费

报关费=0

七、海运费

为FOB方式,则此栏填"0"。

八、保险费

系FOB方式,此栏填"0"。

九、核销费

十、银行费用

(其中T/T方式出口地银行不收取费用),为0

十一、其他费用

其他费用=200+28*6.14=371.92

十二、退税收入

商品出口退税收入=应退增值税 + 应退消费税 = 采购成本/(1+增值税率)×出口退税率 + 采购成本/(1+增值税率)×消费税税率=130000/(1+17%)*15%=16666.67RMB

十三、利润

利润=合同金额+退税收入-采购成本-内陆运费-报检费-海运费-保险费-核销费-银行费用-其他费用=175784.18+16666.67-130000-4704-371.92=57374.93RMB。

{培训管理套表}出口预算表的计算培训讲义

❖ 1000辆对应的体积是9.6CBM,毛重是 3.5TNE

❖ 2406辆对应的体积是24.998CBM,毛 重是9.114TNE

七、海运费

❖ 七、海运费 ❖ 出口交易中,采用CFR、CIF贸易

术语成交的条件下,出口商需核算 海运费。 ❖A 整箱装:以集装箱为运费的单位。 (20‘集装箱的有效容积为25CBM,限 重17.5TNE,40’集装箱的有效容积 为55CBM,限重26TNE)

销售单位与包装单位不同

❖ 例:玩具类产品08001项,销售单位是UNIT(辆),包 装单位是CARTON(箱),交易数量为1000辆,

❖ 试计算总体积?

❖ 解: ❖ 包装箱数=1000÷6=166.6,取

整167箱 总体积=167×0.08052= 13.447CBM

报检费和报关费

❖ 五、报检费(查看商品是否需要报 检) 在“淘金网”的“其他费用”中,查到 报检费率为 RMB200/次。 可得:报检费=RMB200

❖ D/P与D/A银行费用=28846.4×0.1%×6.8261 =196.91RMB

十一:其他费用

❖ 本栏主要包括的费用有:公司综合 费用(必不可少的)、检验证书费 、邮费及产地证明书费

❖ 其中检验证书费为出口商在填写出 境报检单时,所申请的检验证书, 如健康证书、植物检疫证书等,每 张证书收费200元;

例:商品03001的以CIF成交的合同 金额为Y,进口商要求按成交价格的 110%投保协会货物保险条款(A) 和战争险,试计算出口商应付给保 险公司的保险费用?

解: 保险费= Y保金×险额110% ×保费险率(0.8%+

0.08%)

出口报价核算-PPT精品文档

出口运费:1750*8.25/542=26.6375元/套 客户佣金:报价*5% 保险金:CIF报价*110%*0.96%

利润:

报价*10%

报价:FOB报价=成本+费用+利润

=140.3077 + 6.9188 + 报价*5% + 报价*10%

(实际成本) (国内费用) (客户佣金) (预期利润)

报价核算操作:

1货号:HX1115 成本: 含税成本:152.00元/套 退税收入:152/(1+17%)*9%=11.6923元/套 实际成本:152-11.6923=140.3077元/套 单件包装体积:0.4*0.32*0.36=0.0461立方米 20英尺集装箱包装件数:25/0.0461=542纸箱 报价数量:542*1=542套 费用: 国内费用:(800+150+50+650+1200+900)/542=6.9188元/套

1. 以成本为基数: 价格=成本 + 利润 额 = 成本+ 成本 * 利润率 = 成本*(1+ 利润率) = 75 * (1+20%) =90元

利润= 成本*利润率 = 75 * 20% = 15元 2. 以价格为基数: 3. 价格=成本+利润额

4.

5.

= 成本 + 价格 * 利润率

价格 - 价格*利润率=成本

=货价x(1+增值税率) 出口退税额

=货价x出口退税率=购货成本/(1+增值 税率)x出口退税率 实际成本=购货成本—出口退税额

=货价x(1+增值税率)—货价x出口退税率

=货价x(1+增值税率—出口退税率) =购货成本/(1+增值税率)x(1+增值税率—出口退税 率)