经营所得税率表

最新各行业税率表讲解

最新各行业税率表讲解一、增值税1.税率17%适用于销售或进口货物、提供加工、修理修配劳务、提供有形动产租赁服务。

2.税率13%适用于粮食、食用植物油、自来水、暖气、天然气、图书、报纸、杂志、饲料、化肥、农药、农机、农膜、农业产品以及国务院规定的其他货物。

3.税率0%适用于出口货物及其他未列举的货物。

二、企业所得税4.税率25%适用于居民企业和在中国境内设有机构、场所的非居民企业。

5.优惠税率(1)小型微利企业:年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

(2)国家重点扶持的高新技术企业:减按15%的税率征收企业所得税。

(3)技术先进型服务企业:减按15%的税率征收企业所得税。

三、个人所得税6.税率3%-45%适用于居民个人综合所得、经营所得以及国务院规定的其他所得。

7.费用扣除标准(1)工资薪金所得:每月不超过5000元,可扣除继续教育支出、子女教育支出、住房贷款利息支出和住房租金支出等与取得工资薪金有关的税前扣除项目。

(2)经营所得:每月可扣除经营费用、工资薪金和个体工商户业主费用等与取得经营有关的税前扣除项目。

(3)稿酬所得:每篇稿件可扣除费用不超过400元或收益的20%。

(4)特许权使用费所得:每月可扣除费用不超过800元或收益的20%。

四、其他税种8.房产税(1)税率1.2%适用于城市、县城、建制镇和工矿区的房产,持有房产的单位和个人。

(2)优惠税率A. 国家机关、人民团体和军队自用的房产免征房产税。

B. 由国家财政部门拨付事业经费的单位自用的房产免征房产税。

C. 托儿所、幼儿园和养老院占用的房产免征房产税。

D. 房屋大修停用在半年以上的,经纳税人申请,主管税务机关审核,可给予1至2个月的免税期。

9.车船税(1)适用范围:包括车辆和船舶。

企业所得税、增值税个人所得税税率表大全

2019年企业所得税、增值税、个人所得税税率表大全2019年企业所得税税率:1、主要税种,企业所得税基本税率25%:《中华人民共和国企业所得税法》第四条企业所得税的税率为25%。

2、优惠青睐企业,小微企业企业所得税适用20%税率:对年应纳税所得额低于100万元(含100万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税.3、国家扶持的科技行业适用15%税率:1。

国家需要重点扶持的高新技术企业;2.技术先进型服务企业(中国服务外包示范城市);3。

广东横琴、福建平潭、深圳前海等地区的鼓励类产业企业;4。

设在西部地区的鼓励类产业企业;5。

线宽小于0.25微米的集成电路生产企业或投资额超过80亿元的集成电路生产企业;6。

对从事污染防治的第三方企业(从2019年1月1日至2021年底);这6大类企业的企业所得税税率为15%.4、软件行业和非居民企业适用10%所得税税率:1。

重点软件企业和集成电路设计企业特定情形,如国家规划布局内的重点软件企业和集成电路设计企业,如当年未享受免税优惠的,可减按10%的税率征收企业所得税。

2、居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税10%。

5、其它类免征企业所得税的政策:个人独资企业、合伙企业免征企业所得税,这两类企业征收个人所得税即可,避免重复征税。

2019年最新增值税税率:1。

小规模纳税人销售货物或者加工、修理修配劳务,销售应税服务、无形资产.(税率3%)2.一般纳税人发生按规定适用或者可以选择适用简易计税方式计税的特定应税行为,但适用5%征收率的除外。

(税率3%)3.销售不动产;经营租赁不动产(土地使用权);转让营改增前取得土地使用权;房地产开发企业销售、出租自行开发的房地产老项目;一级二级公路、桥、闸(老项目)通行费;特定的不动产融资租赁;选择差额纳税的劳务派遣、安全保护服务;一般纳税人提供人力资源外包服务。

19-46 2020年版个人所得税经营所得纳税申报表(带公式)

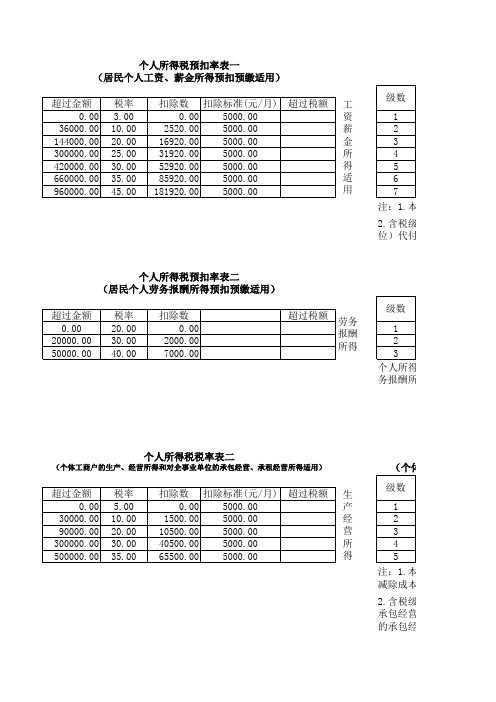

个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用)(居工资薪金所得适用注:1.本表2.含税级距位)代付税款的工资、薪金个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)(居个人所得税务报酬所得一次收入畸高的个人所得税税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)(个体工商户的生产、经生产经营所得注:1.本表减除成本、费用以及损失后2.含税级距承包经营、承租经营所得;的承包经营、承租经营所得注:1.本表2.含税级距位)代付税款的工资、薪金个人所得税税率表三(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用)(非居民个人工资、薪金非居民个人(居民个人工资、薪金所得预扣预缴适用).本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)所得税法第三条第四款:劳务报酬所得,适用比例税率,税率为百分之二十。

对劳务报酬所得一次收入畸高的,可以实行加成征收,具体办法由国务院规定。

个人所得税税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用).本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用).本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

【最新】个体工商户个人所得税税率表201X-范文word版 (5页)

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==个体工商户个人所得税税率表201X个体工商户所要缴纳的个人所得税要交多少呢?下面小编为大家整理了个体工商户个人所得税税率表,欢迎阅读参考!个体工商户个人所得税税率表注:1、表中所列含税级距与不含税级距,均为按照税法规定减除有关费用(成本、损失)后的全年应纳税所得额。

2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

3、应交个人所得税的计税公式:应纳税额=应纳税所得额×适用税率-速算扣除数4、对个体工商户的生产、经营所得,以每一纳税年度的收入总额,减除成本、费用以及损失后的余额为应纳税所得额。

5、企事业单位的承包经营、承租经营所得,以每一纳税年度的收入总额,减除必要费用后的余额为应纳税所得额。

6、对个人独资和合伙企业投资者的生产经营所得比照个体工商户的生产、经营所得征收个人所得税。

个人独资和合伙企业每一纳税年度的收入总额,减除成本、费用以及损失后的余额为应纳税所得额。

个体工商户个人所得税计税办法一、办法适用对象和范围实行查账征收的个体工商户。

个体工商户包括:1.依法取得个体工商户营业执照,从事生产经营的个体工商户;2.经政府有关部门批准,从事办学、医疗、咨询等有偿服务活动的个人;3.其他从事个体生产、经营的个人。

二、计税基本规定1.权责发生制原则个体工商户应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期收入和费用。

本办法和财政部、国家税务总局另有规定的除外。

2.税会差异处理在计算应纳税所得额时,个体工商户会计处理办法与本办法和财政部、国家税务总局相关规定不一致的,应当依照本办法和财政部、国家税务总局的相关规定计算。

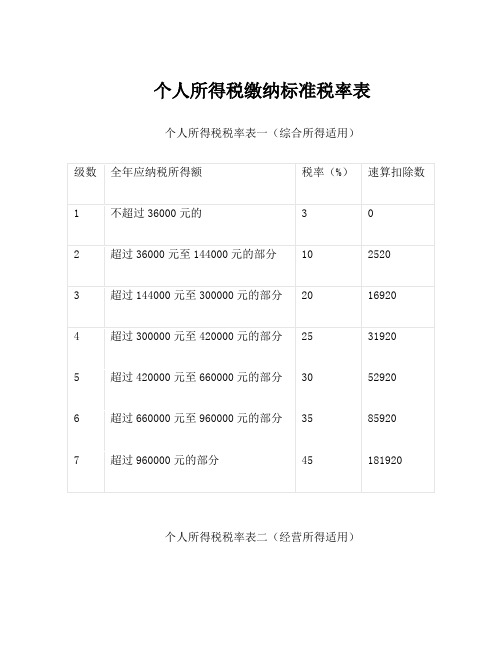

个人所得税缴纳标准税率表

52920

6

超过660000元至960000元的部分

35

85920

7

超过960000元的部分

45

181920

个人所得税税率表二(经营所得适用)

级数

全年应纳税所得额

税率(%

1

不超过30000元的

5

2

超过30000元至90000元的部分

10

3

超过90000元至300000元的部分

20

4

超过300000元至500000元的部分

30

5

超过500000元的部分

35

个体工商户的生产经营所得和对企事业单位的承包经营、承租经营所得适用

级数

全年应纳税所得额

税率(%)

速算扣除数

1

不超过15000元的

5

0

2

超过15000元至30,000元的部分

10

750

3

超过30,000元至60,000元的部分

20

3750

4

超过60,000元至100,000元的部分

超过50000元部分

超过37000元的部分

40%

7000

30

9750

5

超过100,000元的部分

35

14750

劳务报酬只对80%的部分征税;(劳务报酬所得适用)

级数

每次应纳税所得额(含税级距)

不含税级距

税率

速算扣除数

1

不超过20000元的

不超过16000元的

20%

0

2

超过20000元至50000元的部分

超过16000元至37000元的部分

30%

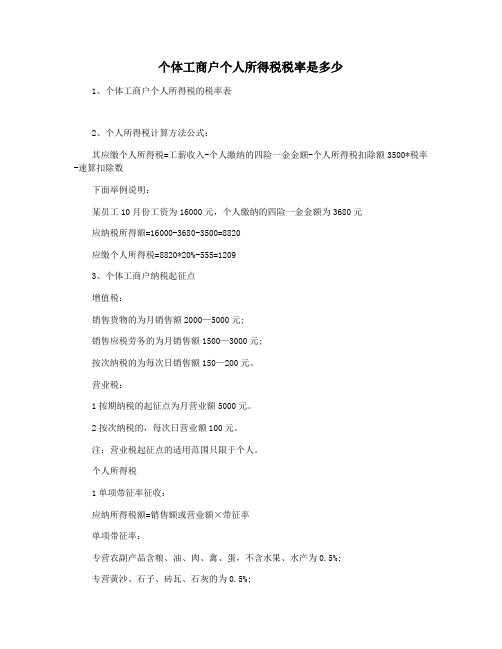

个体工商户个人所得税税率是多少

个体工商户个人所得税税率是多少1、个体工商户个人所得税的税率表2、个人所得税计算方法公式:其应缴个人所得税=工薪收入-个人缴纳的四险一金金额-个人所得税扣除额3500*税率-速算扣除数下面举例说明:某员工10月份工资为16000元,个人缴纳的四险一金金额为3680元应纳税所得额=16000-3680-3500=8820应缴个人所得税=8820*20%-555=12093、个体工商户纳税起征点增值税:销售货物的为月销售额2000—5000元;销售应税劳务的为月销售额1500—3000元;按次纳税的为每次日销售额150—200元。

营业税:1按期纳税的起征点为月营业额5000元。

2按次纳税的,每次日营业额100元。

注:营业税起征点的适用范围只限于个人。

个人所得税1单项带征率征收:应纳所得税额=销售额或营业额×带征率单项带征率:专营农副产品含粮、油、肉、禽、蛋,不含水果、水产为0.5%;专营黄沙、石子、砖瓦、石灰的为0.5%;专营烟、糖、杂货的为1%;专营复合饲料的为1%;专营水果、水产的为2%;专营卤味、熟食的为2%;租柜经营的为3%;专营鲜花的为6%;专营西菜、西式点心、咖啡类的为6%;专营酒吧的为8%;专营出租汽车的为6%;专营汽车拖拉机货运业的为6%;专营水上运输业的为4%专营装卸、搬运的为4%;承接建筑、安装、修缮、装饰及其他工程业务的为2%;专营美容、烫发的为7%;专营电子游戏机的为12%;对纳入中介机构管理的个体经纪人的,为佣金收入的8%。

2综合带征率征收:应纳所得税额=销售额或营业额×带征率-速算扣除数3纯益率征收:应纳所得税额=销售额或营业额×纯益率×适用税率-速算扣除数对专营饭菜、点心类的个体工商户,采用核定纯益率方式征收个人所得税,纯益率为营业额的22%。

4查帐征收:应纳所得税额=应纳税所得额×适用税率-速算扣除数对按税务机关要求设置帐簿,帐目清楚,成本资料、收入凭证、费用凭证齐全,核算规范,能正确计算应纳税所得额的个体工商户,经主管税务机关审定可按查帐征收方式征收个人所得税。

普通合伙企业个人所得税税率表

普通合伙企业个人所得税税率表一、背景介绍随着合伙制度的发展和普及,越来越多的企业选择成立普通合伙企业来进行经营活动。

普通合伙企业是一种由两个或多个合伙人共同经营的企业形式,其所得所得将分配给各个合伙人进行个人所得税的缴纳。

针对普通合伙企业的个人所得税税率表,对于合伙人的个人所得税缴纳具有重要的指导意义。

二、个人所得税基本概念个人所得税是指个人从各种来源取得的所得,按照国家规定的税率缴纳的一种税收。

主要包括工资薪金所得、个体工商户所得、劳务报酬所得、财产租赁所得、利息、股息等金融性所得以及财产转让、偶然所得等。

三、普通合伙企业个人所得税税率表普通合伙企业属于按照合伙份额从事合作经营的企业形式,合伙人因此按照所得份额共享合伙所得。

下面是普通合伙企业个人所得税税率表,供合伙人对自己的个人所得税进行计算和缴纳。

1. 合伙期限不满6个月的合伙人个人所得税税率:- 合伙期限不满6个月,按照合伙所得的比例计算个人所得税。

2. 合伙期限超过6个月的合伙人个人所得税税率:- 合伙期限超过6个月,按照合伙期限和合伙所得的比例计算个人所得税。

3. 年度合伙所得税率表:- 合伙所得超过10万元的部分:%50;- 合伙所得超过30万元的部分:%60;- 合伙所得超过50万元的部分:%70;- 合伙所得超过100万元的部分:%80;- 合伙所得超过200万元的部分:%90;- 合伙所得超过500万元的部分:%95;- 合伙所得超过1000万元的部分:%100。

4. 特定行业的合伙所得税率表:- 对于一些特定行业,税法规定了不同的税率。

例如某些高新技术产业的合伙所得税率可以享受一定的减免优惠政策。

四、税率表的适用范围普通合伙企业个人所得税税率表适用于所有普通合伙企业的合伙人。

合伙人应根据自身所得情况和税法规定进行个人所得税的计算,并按时缴纳所得税。

五、税率表的意义和作用普通合伙企业个人所得税税率表的制定对于合伙人来说具有重要的意义和作用。

速收藏个税扣除标准2023税率表

速收藏个税扣除标准2023税率表个税扣除标准2023税率表根据《中华人民共和国个人所得税法》及其实施条例,2023年的个人所得税扣除标准和税率表如下:一、居民个人工资、薪金所得预扣率表级数全年应纳税所得额预扣率(%)速算扣除数1 不超过36000元 3 02 超过36000元至144000元的部分 10 25203 超过144000元至300000元的部分 20 169204 超过300000元至420000元的部分 25 319205 超过420000元至660000元的部分 30 529206 超过660000元至960000元的部分 35 859207 超过960000元的部分 45 181920二、居民个人劳务报酬所得、稿酬所得、特许权使用费所得预扣率表级数全年应纳税所得额预扣率(%)速算扣除数1 不超过36000元 3 02 超过36000元至144000元的部分 10 25203 超过144000元的部分 20 7120三、经营所得税率表级数全年应纳税所得额税率(%)速算扣除数1 不超过36000元的部分 5 02 超过36000元至144000元的部分 15 135053 超过14400元至3675万元的部分 35 4788.75 5455 8875 3.67 ÷(1+5%)=148.75 =÷(1+1%)=199.75 =÷(1+1%)=299.75 =÷(1+1%)=399.75 =÷(1+1%)=499.75 =÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.752023年的个税扣除标准及税率表可以在国家税务总局的官方网站或APP上查询并下载。

最新各行业税率表

各行业税率表1、营业税税目税率税目税率一、交通运输业陆路运输、水路运输、航空运输、管道运输、装卸搬运3%二、建筑业建筑、安装、修缮、装饰及其他工程作业3%三、金融保险业金融、保险8%四、邮电通信业邮政、电信3%五、文化体育业文化业、体育业3%六、娱乐业夜总会、歌厅、舞厅、卡拉OK舞厅、射击、狩猎、跪马、游戏机、游戏网吧、高尔夫球、台球等。

20%音乐茶座、酒巴吧、嬉水、水上滑梯、碰碰船、滑索、飞降、滑道、四轮摩托越野、滚轴滑水、综合游乐场(园)等10%仅供少年儿童的游乐场或项目、其他游艺项目等5%七、服务业代理业、旅店业、饮食业、旅游业、仓储业、租赁业、广告业及其他服务业5%八、转让无形资产转让土地使用权、专利权、非专利技术、商标权、著作权、商誉5%九、销售不动产销售建筑物及其土地附着物5%2、城市维护建设税税率:以纳税人实际缴纳的增值税、消费税、营业税税额为计税依据,适用比例税率:市区为7%、城镇为5%、农村为1%。

3、企业所得税税率:企业所得税法定税率为:33%,同时还设置两档优惠税率:年应纳税所得额在3万元(含本数)以下的,减按18%计算;年应纳税所得额超过3万元至10万元(含本数)减按27%计算。

4、个人所得税税目税率(1)工资、薪金所得适用5%—45%的九级超额累进税率。

(2)工资薪金收入个人所得税税率表:级数全月应纳税所得额税率(%)速算扣除数1 不超过500元5 02 超过500元至2000元的部分10 253 超过2000元至5000元的部分15 1254 超过5000元至20000元的部分20 3755 超过20000元至40000元的部分25 13756 超过40000元至60000元的部分30 33757 超过60000元至80000元的部分35 63758 超过80000元至100000元的部分40 103759 超过100000元的部分45 15375(3)稿酬所得适用20%的比例税率,并按应纳税额减征30%。

企业所得税税率2022年最新税率表

企业所得税税率2022年最新税率表

很抱歉,目前中国2022年的企业所得税税率表还没有公布。

但是我可以为您提供2021年的企业所得税税率表,如下:

一、普通企业所得税税率表

1.经营所得15%

2.其他所得20%

二、小微企业所得税税率表

1.纳税人具有小微企业标准的,租金或者承包经营所得免征

2.销售额和服务收入(以下简称销售额)不超过300万元的,所得额按照5%税率计征

三、企业所得税优惠政策

1.技术入股

2.民族地区优惠政策

3.新疆兵团优惠政策

4.环保设备投资税前扣除

5.鼓励企业研究开发加计扣除

6.小型微利企业所得税优惠

以上为2021年中国企业所得税税率表及优惠政策,2022年的税率表还未公布,如有相关更改,我们会及时更新。