多层次金融体系是解决中小企业融资难的关键——访首都经济贸易大学证券期货研究中心主任徐洪才

科技金融在我国发展现状及对策建议

现代营销中旬刊“科技是第一生产力”,这句话充分阐释了科学技术的重要性,科学技术是国家经济发展的战略支撑。

对于经历了30多年的经济高速增长,经济增长逐渐转入下行通道的我国而言,若想跨越中等收入陷阱,实现经济的高质量发展更离不开科技的支持。

金融具有聚集资本、实现规模经济、提高资源使用效率的作用,将金融带到科技领域,以金融为辅助带动科技发展,科技金融的概念由此诞生。

我国科技金融发展已有一定基础,分析我国科技金融发展现状及现存问题,对于进一步促进科技金融发展、带动经济发展具有重要意义。

一、科技金融的含义在我国,科技金融概念的雏形可以追溯到20世纪80年代,我国提出“针对变换快、风险大的高技术的产业,设立创业投资给予支持”的相关政策。

科技金融的概念,是在1994年广西举办的中国科技金融促进会首届理事会上被正式提出,之后由赵昌文等提出了比较权威,且被大家所普遍接受的科技金融定义——科技金融是促进科技开发、成果转化和高新技术产业发展的一系列金融工具、金融制度、金融政策与金融服务的系统性、创新性安排。

在此之后的一些定义,则更多的是在此基础上的一些补充和完善。

因此,虽然科技金融并没有一个统一的定义,但综合各方定义可知,科技金融的本质含义是以科技创新为主、金融支持为辅,利用金融的资本集中性、流动性、投资性,为科技创新提供动力支持,达到技术进步、科技创新的目的。

二、科技金融在我国的发展现状科技金融在我国的发展主要可以分为三个阶段:第一阶段是1978—1985年的计划经济主导阶段,此阶段科技发展依赖国家计划经济政策;第二阶段是1985—2006年的由市场自由配置资金阶段,此时科技的发展更依赖于市场中的投资人;第三阶段是自2006年我国颁布了《国家中长期科学和技术发展规划纲要》至今,科技发展受到国家的高度重视与大力扶持。

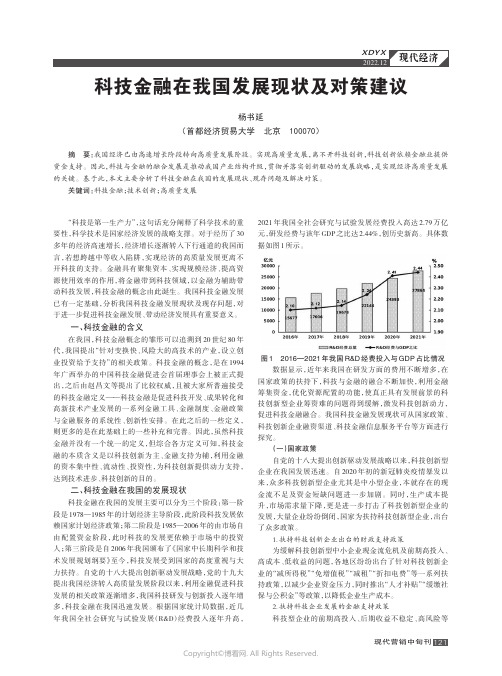

自党的十八大提出创新驱动发展战略,党的十九大提出我国经济转入高质量发展阶段以来,利用金融促进科技发展的相关政策逐渐增多,我国科技研发与创新投入逐年增多,科技金融在我国迅速发展。

浅析我国中小商业银行服务创新现状及发展对策

浅析我国中小商业银行服务创新现状及发展对策摘要现阶段中国经济正处于重要的转型阶段,对于中国各行各业的企业来说,都面临着市场优胜劣汰的抉择。

中小商业银行较之大型银行虽然在规模和经济实力上存在一定差距,但其以数量及遍布范围为优势,早已成为中国经济组织中必不可少的一种实体组织形式,它们对经济的提升和发展的增速起着不可忽视的作用。

然而因中小型商业银行自身条件的限制,致使其在激烈的市场竞争中长期处于不利位置。

面对这一境况,中小型商业银行唯有建设积极且全方位的服务意识,改进具体的服务方式及流程,增加市场占有率,才能在以后的经济市场中立足,保持长久的发展。

关键词:中小商业银行,服务创新,立足市场AbstractThe transformation of China’s economy is at an important stage at present stage, for China’s enterprises from all walks of life,face the market of choice。

Small and medium—sized commercial Banks than large Banks, though there is a certain gap on the scale and economic strength, but its for quantity and throughout the range of advantages, has become essential for an entity in China’s economic organization form, they are for the promotion and development of the economic growth plays a considerable role.However,due to the limitation of small and medium—sized commercial Banks to their own conditions, leading to the long-term at a disadvantage in the fierce market competition.In the face of this situation,construction of small and medium—sized commercial Banks only positive and comprehensive service consciousness, improve service mode and the specific process, increase the market share, ability in market economy based on,achieve sustainable development.Keywords:small and medium-sized commercial Banks, service innovation, based on market目录摘要 (1)Abstract (1)一、商业银行服务创新的特征 (3)二、我国中小商业银行服务创新的现状 (3)(一)我国商业银行服务创新的主要内容 (3)(二)中小商业银行服务创新中存在的问题 (3)三、中小商业银行服务创新的策略与建议 (4)(一)提高服务质量 (4)(二)做好产品创新 (5)(三)改善服务创新外部环境 (5)四、结论 (5)五、参考文献 (6)一、商业银行服务创新的特征1.具有行业特殊性。

证券行业深度研究

证券行业深度研究一、板块表现弱于大盘,估值处于低位(一)证券板块在资本市场中的表现1.证券板块总市值位居市场前列,板块市值占比下降依据二级行业分类,截至2021 年12 月10 日,证券板块累计市值 3.37 万亿元,在所有二级行业中排名第5。

证券板块A股市值占比下降,截至2021 年12 月10 日,证券板块市值占比 3.34%,较上年末下降 1.09 个百分点。

2.板块股价表现弱于沪深300 指数,二级行业指数排名居后证券板块表现弱于沪深300 指数,在二级行业指数中排名居后。

2021 年初至今(截至12 月10 日),证券板块下跌 6.19%,跑输沪深300 指数 3.19 个百分点,在104 个二级行业指数中排名第77 位。

(二)2020 年下半年以来板块上涨行情复盘2020 年 6 月下旬至7 月上旬:市场交投活跃叠加并购重组预期提升,提振板块股价表现。

金融业开放进入新阶段,外资券商进入加快,为了增强内资券商竞争力,打造航母级券商,市场传言银行试点券商牌照,并购重组预期提升。

与此同时,龙头券商中信证券与中信建投证券合并传闻发酵,连续涨停,引爆市场情绪。

7 月,沪深两市日均股基交易额高达13923.9 亿元,同比增长222.1%;两融余额快速攀升,风险偏好显著提升。

6 月15 日至7 月8 日, 证券板块区间收益达45.88%,跑赢沪深300 指数25.18 个百分点,板块市净率由 1.61 倍回升至 2.39 倍,相对全部A股溢价水平由 1.03 倍提升至 1.29 倍。

2021 年 5 月:财富管理风起,驱动板块估值提升。

居民借道公募基金进行权益资产配置,券商代销金融产品收入大幅增长,财富管理大发展,驱动板块估值提升。

流动性收紧预期改善叠加人民币升值外资大幅流入推动板块估值上行。

国内经济复苏不均衡,基础不稳固,宏观政策不急转弯,流动性收紧预期改善。

5 月份以来,十年期国债收益率跌破 3.1%,市场利率一度低于政策利率。

财政手段如何引导金融支持实体经济

金融视线Financial View 随着电子信息技术的发展,汽车供应链金融结合先进的金融科技创新发展为线上供应链金融模式。

商业银行或汽车金融公司通过先进的信息技术和互联网平台,实现电子化交易和数据的交换,整合汽车供应链的资金流、物流、商流和信息流,完成从生产到销售的产业链闭环与资金链闭环的结合,降低了信息不对称的影响和供应链的风险。

在汽车供应链金融实现线上化后,商业银行或汽车金融公司对汽车经销商的预付款融资风险管控渗透到企业的经营环节,通过线上化方式进行动态管理风险,既有利于及时管控融资风险,也有利于汽车供应链改善运营管理流程,提高资金周转效率,使库存商品规模科学化和合理化,实现降本增效,推动产业规模化发展。

互联网技术日新月异的发展进一步加速汽车产业生态圈发展,汽车供应链金融也随之从以融资为核心的供应链模式转向以企业的交易过程为核心的生态化模式。

汽车供应链金融生态化具有金融产品和服务多元化、立体化的特点。

商业银行或汽车金融公司通过预付款融资等方式提供多样化金融产品和服务,一方面不断发掘市场潜力,以有效需求引导供给结构合理化,以流程优化提升效率和增加收益,使市场细分化程度加深,淡化融资需求中心化;另一方面储备了大量的数据信息,建立多样化的数据库,促进资金流、物流、商流和信息流的高效循环,激活汽车供应链业务,为供应链各主体带来附加价值,助力汽车产业结构优化调整。

目前,汽车供应链金融正在向产融结合模式发展,互联网、物联网、大数据和云技术这些先进的科技应用于汽车产业链,连接着线上和线下业务,是建立高效率和集约型的汽车供应链金融服务生态平台的基础,有助于实现汽车产业和金融协同化可持续发展。

预付款融资等供应链金融产品结合金融科技应用于汽车产业克服了信息不对称的不良影响,基于大数据的信息在拓展需求的同时也引导供给实现均衡发展,有助于实现汽车产业由粗放型向集约型的转变,实现信息流带动物流、商流和资金流的紧密结合,资金流推动物流、商流和信息流的高效运转,促进汽车产业发展,同时实现物流、商流和信息流的沉淀形成新的汽车金融增长点。

金融学院 首都经济贸易大学教务处

大学生科研创新项目研究报告项目名称:“新三板”对中小企业及投资者的影响项目类型:一般项目项目年度:2013年项目负责人:忻媛媛(学号:32010112114)负责人院(系):金融学院专业(方向):金融学(国际金融)项目组成员:苗卉、邓湉、许琪、杨诗琪指导教师:龙菊教授教务处制二〇一三年摘要2012年9月20日“新三板”在北京注册成立。

其创建目的在于改变中国资本市场这种柜台交易过于落后的局面,为更多的高科技成长型企业提供更多融资机会,为投资者拓宽投资渠道。

本文将围绕“新三板”对各方面形成的影响进行一一赘述。

关键词:“新三板”、中小企业、投资者AbstractOn September 20, 2012 "the New Third Board " was registered in Beijing. It can change the backward situation of OTC in capital market, provide more financing opportunities for developing corporations, broaden investment channel for investors. This paper will focus on the influence of " the New Third Board " including all aspects.Key words:"New Third Board ";micro corporate ;investors目录目录引言 (3)1“新三板”研究意义 (3)1.1 背景 (3)1.2 扩容 (3)1.3 与已存在的主板及创业板比较: (3)1.3.1 上市条件的比较 (3)1.3.2上市企业类型的比较。

(4)2“新三板”发展过程及现状 (4)2.1初期发展 (4)2.2 扩容计划 (5)2.2.1 园区扩容 (5)2.2.2取消股东人数限制 (5)2.2.3个人投资者准入 (6)2.2.4引入做市商制度 (6)3“新三板”的影响 (7)3.1“新三板”对创业板和中小板的影响是正面的,并将成为主板上市“孵化器” (7)3.2“新三板”为主板的融资减压助股市上涨 (7)3.3“新三板”对市场的影响。

《中小企业财务管理存在问题及对策研究》开题报告

[30]Bettina De Souza Guilherme,Christian Ghymers,Stephany Griffith-Jones,Andrea Ribeiro Hoffmann. Financial Crisis Management and Democracy[M].Springer, Cham:2021-01-01

[8]孙沁.中小企业财务管理存在的问题与对策[J].营销界,2020-10-23

[9]郭东凌.中小企业财务管理现状及改善对策[J].企业改革与管理,2020-10-25

[10]段英春.中小企业财务管理能力评价体系研究[J].科叫经济导刊,2020-10-25

[11]王琼焕.加强中小企业财务内控管理的思考[J].中国市场,2020-10-28

[4]李晶.中小企业在财务管理中存在的问题与对策研究[J].现代营销(经营版),2020-11-27

[5]郭瑞敏.中小企业财务管理问题与对策研究[J].商场现代化,2020-12-15

[6]王同明.中小企业财务管理现状及发展研究[J].营销界,2020-10-18

[7]陈笑.固定资产投资视角下的中小企业财务管理存在的问题与对策[J].中国市场,2020-10-18

[24]曾水良.谈中小企业财务管理[N].ห้องสมุดไป่ตู้业家日报,2015-02-02

[25]姚江红;张荣斌.财务管理[M].南京大学出版社,2019-06

[26]王玉春.财务管理[M].南京大学出版社,2018-09

后国际金融危机下企业管理的应变转型——首都经济贸易大学原副校长、博士生导师郑海航教授访谈录

果 断 、 时 , 能 及 时 调 整 企 业定 位 , 行 战 略 决策 , 有 了 战 略 目标 昀 及 就 进 就

起点。 以, 所 企业家们一定要善于观察市场 , 寻找其中的商机并迅速 发现

抓住机遇。

复苏 , 进人经济快速增长的新时期 , 国企业和政府相关部门的领导 , 我 也 要树立应变哲学 , 要从政治 、 社会 、 经济、 管理进行应变转型。

简单 地 讲 , 府转 型就 要 从 全能 型 向有 限 型 、 政 服务 型 和 法 治 型转 变 。

放 增 长 的 经 济发 展 是 难 以 为继 的 。 放 增 长不 可 以再 持续 下去 。 对 这 粗 面 样 的新 问 题 , 提 出 科学 发 展 观 , 中央 在我 看 来 , 学 发 展观 是 应 运 而 生 的 科 平衡观 、 协调观和可持续观。 而且更是一个应变 、 转型观。》O0 2 1 年第 1 期 2

●本刊特 约记者

乐

毅

编 者 按 : 此前 召 开 的“ 二 届 中 国 管理 科 学 大 在 第 会 ” , 刊 记者 有 幸 听 取 了首 都 经 贸 大 学原 副 校 长 上 本 郑 海 航 教 授 所 做 的 关于 企 业 如 何 正 确 应 对 后 国 际 金

定 位 , 进 行 新 的 决 策 , 以 变应 变 , 求得 生 存 再推 动 发 展 。 而 且还 应 要 要 先 有 前 瞻性 的 思维 , 进取 的姿 态发 现机 遇 利 用 机 遇 , 以 最终 超 越 自我 , 塑 重

首都金融创新机制研究

( 二 )优 化 创 业 投 资 及股 权 投 资 发展 机 制 大力培育天使投 资人 ,研 究支持 天使投资发 展 的政 策 ;建 立优秀创新创业项 目库 ,支持为天使投 资服务 的中介组织体 系 发展 ;鼓励建立各类 有利于天 使投资发展 的网络平 台 ,加 大宣 传力度 ,营造活跃 的天使投 资氛围。二是大力 支持创业投 资集 聚发展 。逐步建立 以政府资金 为引导 、社会 资金为主体 的创业 资本筹集机制和市 场化 的 运作机 制。完善 创业 投 资退 出机 制。 完善创业投资企业税收扶持政策 。 ( 三 ) 发 展及 完善 多层 次 资 本 市场 是能够有效 支持轻 资产 、高 成长 的企业 进 行股 权融 资 ; 二是完善 中关村股 份代办转让 试点 ,积极争 取在此基础 上建设 统一监管下的全 国性场外交易市场 ,要稳 步推 出连续竞 价交易 、 定价委托 、电子化 报 盘、做市 商 、帐户 合 并 、即 时行 情显 示 、 资金结算等交易和结算制 度的完善措施 ,以及尽快批 准券商 直 接投资业务 ,允许挂牌企 业 向特定 投资者公开 发行新股 ,建立 定向私募 、收购兼并 、转板规 则及代办 系统与交易所 市场 的连 通机制等 ;三是加快北京 产权交易 所的转 型和发展 ,降低交 易 门 槛 ,完 善 交 易 规 则 ,为 未 发 行 股 票 的科 技 型 中小 企 业 提 供 产 权 交 易 场所 。 ( 作 者 单 位 :首都 经 济 贸 易大 学 金 融 学 院 )

一

是支持高新技术的银行体 系不完善 ,金融产品创新不足 , 中小企业融资渠道不畅 。银行 是我 国投融 资体 系的主要组成 部 分 ,在北京地区 ,无论从 机构数量还 是放款额 度来看 ,银行 都 是最主要的融资渠道 。但 目前 北京市高新 技术企业 通过银行 贷 款 的融资来源仅 占到其所有融 资来 源中的 2 2 %。内源性融 资成 为高新技术企业融 资的主要来 源 ,而在外 源性融资 中,银行 贷 款所 占比例仅为 3 2 .4 % ,低 于民间借贷的比重 。此外 ,目前北 京 专 门针 对 或 比 较 适 合 科 技 型 企 业 的融 资 产 品 仍 然 相 当 匮 乏 , 根 本原 因是 金 融 机 构 产 品创 新 不 足 。据 调 查 ,只 有 2 1 .6 % 的 金 融机构 为科技型企业设 立了专 门的金融产 品 ,在没有设 立专 门 金 融产 品 的金 融 机 构 中 ,也 只 有 3 0 % 的机 构 有 设 立产 品 的 打算 。 最后 ,中小银行发育 不足 ,尚未形成 由不 同类 型银行 向不同企 业提供差异化服 务 的格局 ,银行 资金 主要 满足大企 业需求 ,针 对科技 型企业 的金融产 品创 新十分 有限。总之 ,银行改 革和产 品 创新 的步 伐 难 以满 足创 新 型 经 济 快 速 发展 的需 要 。 二 是创 业 投 资不 发 达 ,政 府 引 导 力 度 不 足 。创 业 投 资 是 高 新技术产业发展 的催 化剂和推 动器 ,创业投 资 的发达程 度直接 决定了一国或一个 地 区高新 技术 产 业 的发达 程度 。首 都北 京 , 尤其是中关 村园 区内创 新资源 密集 、创新成果 丰富 ,蕴藏着 巨 大 的风险投资项 目源。但是 ,目前我 国创 业资本市 场仍然处 于 起步 阶段 ,发育很不 成熟。一是机构 数量少 ,资金规模小 。二 是缺乏战略投资者 ,投 资行 为短期 化倾 向明显。三是退 出渠 道

基于融资视角的中小企业信用体系研究

矿产资源开发利用方案编写内容要求及审查大纲

矿产资源开发利用方案编写内容要求及《矿产资源开发利用方案》审查大纲一、概述

㈠矿区位置、隶属关系和企业性质。

如为改扩建矿山, 应说明矿山现状、

特点及存在的主要问题。

㈡编制依据

(1简述项目前期工作进展情况及与有关方面对项目的意向性协议情况。

(2 列出开发利用方案编制所依据的主要基础性资料的名称。

如经储量管理部门认定的矿区地质勘探报告、选矿试验报告、加工利用试验报告、工程地质初评资料、矿区水文资料和供水资料等。

对改、扩建矿山应有生产实际资料, 如矿山总平面现状图、矿床开拓系统图、采场现状图和主要采选设备清单等。

二、矿产品需求现状和预测

㈠该矿产在国内需求情况和市场供应情况

1、矿产品现状及加工利用趋向。

2、国内近、远期的需求量及主要销向预测。

㈡产品价格分析

1、国内矿产品价格现状。

2、矿产品价格稳定性及变化趋势。

三、矿产资源概况

㈠矿区总体概况

1、矿区总体规划情况。

2、矿区矿产资源概况。

3、该设计与矿区总体开发的关系。

㈡该设计项目的资源概况

1、矿床地质及构造特征。

2、矿床开采技术条件及水文地质条件。

北京市人民政府关于推进首都科技金融创新发展的意见

北京市人民政府关于推进首都科技金融创新发展的意见文章属性•【制定机关】北京市人民政府•【公布日期】2010.10.21•【字号】京政发[2010]32号•【施行日期】2010.10.21•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】科学技术综合规定正文北京市人民政府关于推进首都科技金融创新发展的意见(京政发〔2010〕32号)各区、县人民政府,市政府各委、办、局,各市属机构:为深入贯彻落实科学发展观,切实加强科技和金融的资源结合,促进经济发展方式转变,提高自主创新能力,结合本市实际,现就全面推进首都科技金融创新发展提出如下意见:一、指导思想和工作目标指导思想。

以邓小平理论和“三个代表”重要思想为指导,深入贯彻落实科学发展观,抓住建设中关村国家自主创新示范区的有利契机,坚持先行先试原则,完善科技金融体系,构建科技金融创新机制,促进科技与金融有机结合,加快首都科技金融创新发展,全面推进“人文北京、科技北京、绿色北京”建设,为建设中国特色世界城市奠定基础。

工作目标。

在市委、市政府及市金融服务工作领导小组领导下,通过创新科技金融产品,完善科技金融市场,聚合科技金融组织,聚集科技金融人才,建立起与首都科技地位相匹配、与首都金融资源相适应的科技金融服务体系,把北京建设成为具有国际影响力的科技金融创新中心。

二、加快建设中关村科技金融创新中心(一)推进首都科技金融综合改革试验。

支持海淀区充分发挥创新资源优势,重点在科技金融主体聚集、多层次资本市场服务体系建设、金融工具创新、公共服务平台建设等方面开展先行先试。

着力集聚各类科技金融主体和要素,支持以科技企业为主要服务对象的金融机构总部及区域总部落户发展。

研究探索在中关村科技金融创新中心(以下简称创新中心)开展区域性股权交易市场、保险机构(含社保机构)股权投资业务、小额贷款公司引入外资和吸引民间资本等试点工作,综合运用短期融资券、中期票据、集合票据、集合资金信托计划、企业债券、无担保债券等各种金融工具支持科技企业发展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

形 式 ,是 个封 闭 体 系 。不 能对 外 吸 收存

小 额 贷 款 公 司 有 先 天 性 不 足 ,就 款 ,只 能 大 家 出钱 ,合 作社 的成 员之 间

它 不能 融 资 、不 能 吸收 存 款 。受 制 于 自 互 相拆 借 。这 不 是 严格 意 义上 的 商业 银

身资金规模 ,支持作用有限。小额贷款 行。这与村镇银行还是有本质的区别。

人 民 币 ,其 中将 安 排2 元 支 持 中 小企 亿

徐洪才: 在一个物流运转体系内,有

业 信 用担 保 业务 。这 又刺 激 新 成立 一 批 生产 制造 的企 业 ,有批 发 有 零 售 ,运输

担 保 公 司 ,担保 公 司 在企 业 融 资 中发挥 等各 环 节 ,是 一 个 生 态链 。 一些 商 业银

什 么样 的作 用?

行抓 龙 头 、大 的生 产 商 、大 的批 发 商 。

徐 洪 才 :国 家 运 用 必 要 的 政 策 扶 这些 商 家 本身 有 一定 的信 用度 ,商 业银 持 ,创 造 条 件 重 点 扶 持 一 批 经 营 业 绩 行给这些大的商家一个授信额度 ,由授 突 出 、 制 度 健 全 、 管 理 规 范 的 担 保 机 信派 生 出 来 向外 辐射 ,辐 射 到小 的 零售

中国科 技财富 :近 E ,银监 会在 支 持 “ 农 ” 、 支 持 中 小 企 业 , 这 个 l 三

对 新 型 农村 金 融机 构 试 点政 策 和 成效 进 有 待观 察 。 行 全 面评 估 的基础 上 ,提 出进 ~ 步扩 大 总 之 ,村 镇 银 行 、 贷 款 公 司 、 信

构 , 加 快 组 建 中 小 企 业 信 用 担 保 、再 商 、小 的服 务 商 。这 些 小 商 家也 可 以借 担 保 机 构 。这 些 措 施 有 积 极 意 义 ,担 用大 商 家 的商 业信 用 。 比方 ,把 商 品采

保 公 司 作 为一 个 辅 助 措 施 , 与 信 用货 购过 来 ,延期 支 付 几个 月 ,有 一 个 额度 款 配 套 。 基 于 中 小 企 业 资 金 需 求 特 控制 。这 样 的话 ,长 期 的 客户 关系 ,形 性 , 风 险 性 比 较 大 , 派 生 出 来 一 个 专 成一 定 规模 的商 业信 用 ,可维 持 企 业现 门机 构 来 提 供 担 保 、 提 供 保 险 。 这 是 金 流 的正 常运 转 。这 就 把银 行 信 用 、商

村 镇 银 行 主 营 零 售 业 务 ,这 将 有 财政 部 、人 力资源 和社 会保 障部 联 手 发 利 于 缓 解 “ 农 ”相 关 的 资金 需 求 。与 布 了 关 于进 ~ 步 改进 小额 担 保 贷款 管 三 小 额贷 款 公 司相 比 ,村镇 银 行 主要 针 对 理 积 极 推动 创 业促 就 业 的通 知 》 。 《 通 农 村 。 由于 村镇 银 行 起点 比较低 ,要 有 知 规 定 ,小 额 担保 贷 款经 办 贷款 利 率 金 融机 构 八 股 ,需 要 灵活 有 效 的监 管 。

资 矛 盾 ,做 出 的重 要 金 融 创 新 。 在 多 糕 。怎 样 解 决这 个 矛盾 ? 这 就需 要 引进 大 程 度 上 发 挥 作 用 , 有 个 过 程 , 不 可 农 业保 险 业务 和 政 策性 金融 予 以扶 持 。

能 立竿 见 影 。

中国科技财富 :8 8 ,央行 、 N1 1 9

徐 洪 才 : 这 是 完 善 我 国 农 村 金 收 。这 一点 恰 恰 与 中小企 业 经 营特 点相 融 服 务 体 系 的 重 大 改 革 举 措 ;是 针 对 矛盾。中小企业本身的经营不确定性比

“ 农 ” 资 金 短 缺 ,缓 解 中 小 企 业 融 较 大 ,再 加 上现 在 外部 宏 观 环境 比较糟 三

ner r e Co p s 企 业 指北 针 t pi m a s s

是解决中小企业融瓷难的关键

— —

破

农镇韩 村企言 ,业铭 对也 文者用 城有。 /支 本持 刊作 记

公 司 会 向小 的 区域 性 银 行发 展 ,而且 应 业 融 资难 的作 用要 大 打折 扣 。

农 村 还 有 一 个 邮 政 储 蓄 银 行 , 网 以 民营银 行 为主 。 目前 只能 贷 款 不能 存 点 比较 多 ,覆 盖 了 大 部 分 乡镇 。 邮 政 款 。由 于其 先 天 性不 足 ,对 缓 解 中小 企 储 蓄 银 行 在 吸 引 存 款 方 面 发 挥 了 很 大 的 作 用 。 但 在 贷 款 方 面 , 多大 程 度 上

可在央行公布的贷款基准利率的基础上

农村 信用 合作社 是一个 合作 金融 上 浮3 百分点 ,同时 ,提高贷款额度 个

到 5 元 。财 政 部 表 示 ,为 帮 助 解 决 中 等 。 商业 银 行这 些 创 新行 为 对 中小 企 业 万 小 企 业发 展 面 临的 困 难和 问题 ,今 年 中 有 哪些 实 质利 好 ? 商 业银 行 还可 以在 哪 央 财 政安 排 中 小企 业 专 项 资金 3 .亿 元 些 方面 有 突破 ? 51

试 点范 围,将大 力培育村 镇银行 、贷 用合 作 社 的资 金 都 受制 于规 模 限 制 。要 款公司和农村资金互助社等新型农村金 做 成 规 模经 济 ,就要 有 风 险控 制 ,就 要

融 机 构 。 1 月9日 ,温 州 启动 首 批 村 镇 对 贷 款 对 象 进 行识 别 ,特 别 是 要 求 贷 0 银 行 试点 ,村 镇银 行 大 力推 广 意味 着 什 款 对 象 未来 现 金 流稳 定 ,这 是 一个 很 重 么 ?新 型 农 村金 融 机 构对 于 中小企 业 会 要 的条件。只有现金流稳定才能保证贷 起 到一 个 多 大 的作 用? 款 金 额 的 安 全 ,本 金 及 利 息 才 可 能 回