税务销售清单明细格式

开具发票清单表格,销售货物清单

号码:

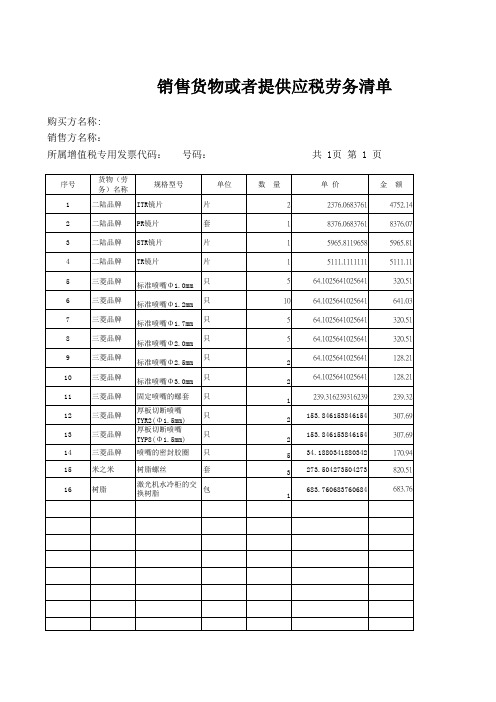

单位 片 套 片 片 只 只 只 只 只 只 只 只 只 只 套 数 量 2 1 1 1 5 10 5 5 2 2 1 2 2 5 3 1

共 1页 第 1 页

单 价 2376.0683761 8376.0683761 5965.8119658 5111.1111111 64.1025641025641 64.1025641025641 64.1025641025641 64.1025641025641 64.1025641025641 64.1025641025641 239.316239316239 153.846153846154 153.846153846154 34.1880341880342 273.504273504273 683.760683760684 金 额 4752.14 8376.07 5965.81 5111.11 320.51 641.03 320.51 320.51 128.21 128.21 239.32 307.69 307.69 170.94 820.51 683.76

规格型号 ITR镜片 PR镜片 STR镜片 TR镜片 标准喷嘴Φ1.0mm 标准喷嘴Φ1.2mm 标准喷嘴Φ1.7mm 标准喷嘴Φ2.0mm 标准喷嘴Φ2.5mm 标准喷嘴Φ3.0mm 固定喷嘴的螺套 厚板切断喷嘴 TYR2(Φ1.5mm) 厚板切断喷嘴 TYP8(Φ1.5mm) 喷嘴的密封胶圈 树脂螺丝

激光机水冷柜的交 包 换树脂

小计 总计

28594.02 28594.02

备注

销售பைடு நூலகம்(章):

注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

填开日期:2014年12月03日

清单

页

税率

销售货物或者提供应税劳务清单xls

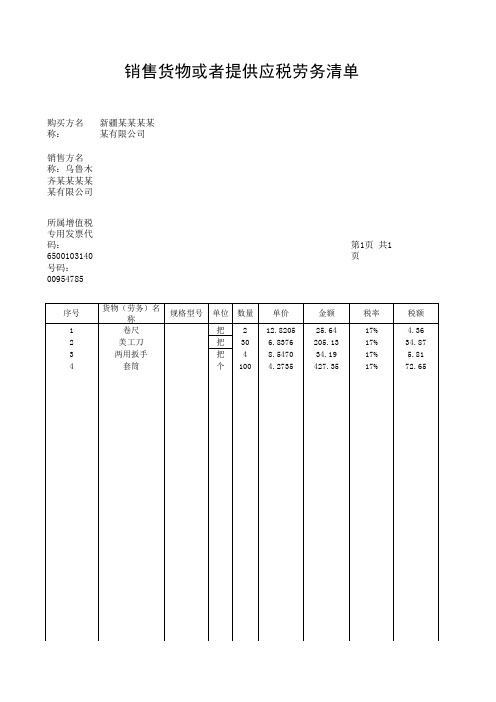

货物(劳务)名 称

卷尺 美工刀 两用扳手 套筒

规格型号

单位

把 把 把 个

数量

2 30 4 100

单价

12.8205 6.8376 8.5470 4.2735

金额

25.64 205.13 34.19 427.35

税率

17% 17% 17% 17%

税额

4.36 34.87 5.81 72.65

小计 总计 备注

20170807序号货物劳务名称规格型号单位数量单价金额税率税额小计总计备注购买方名称

销售货物或者提供应税劳务清单

购买方名 新疆某某某某

称:

某有限公司

销售方名 称:乌鲁木 齐某某某某 某有限公司

所属增值税 专用发票代 码: 6500103140 号码: 00954785

第1页 共1 页

序号

1 2 3 4

销售方 (章):

注:本清单 一式两联: 第一联,销 售方留存; 第二联,销 售方交购买

692.31

填开日期: 年月 日

117.69

ቤተ መጻሕፍቲ ባይዱ5

30.00

8

240.00

10

40.00

5

500.00

810.00 0.00

开票明细

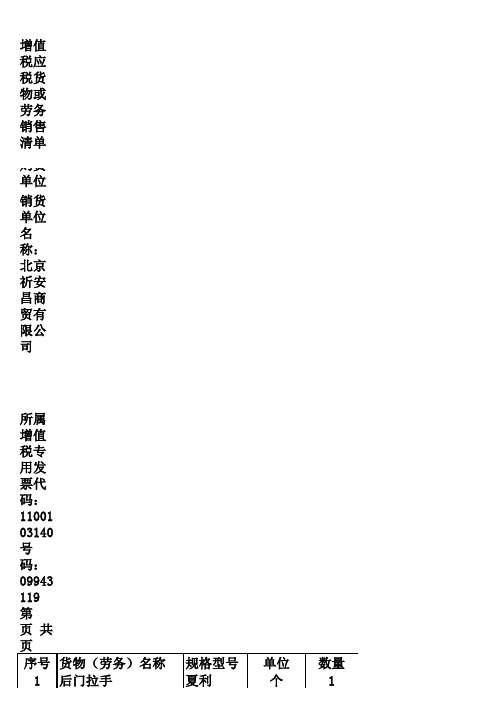

增值税应税货物或劳务销售清单

购货单位名称: 北京广宏盛通汽车配件有限公司

销货单位名称: 北京祈安昌商贸有限公司

销货单位:(章) 开票日期:2011年04月22日 国家税务总局印制

增值税应税货物或劳务销售清单

购货单位名称: 北京广宏盛通汽车配件有限公司

销货单位名称: 北京祈安昌商贸有限公司

销货单位:(章) 开票日期:2011年04月22日 国家税务总局印制

增值税应税货物或劳务销售清单

购货单位名称: 北京广宏盛通汽车配件有限公司

销货单位名称: 北京祈安昌商贸有限公司

销货单位:(章) 开票日期:2011年04月22日 国家税务总局印制

增值税应税货物或劳务销售清单

购货单位名称: 北京广宏盛通汽车配件有限公司

销货单位名称: 北京祈安昌商贸有限公司

销货单位:(章) 开票日期:2011年04月22日 国家税务总局印制

增值税应税货物或劳务销售清单

购货单位名称: 北京广宏盛通汽车配件有限公司

销货单位名称: 北京祈安昌商贸有限公司

销货单位:(章) 开票日期:2011年04月22日 国家税务总局印制

增值税应税货物或劳务销售清单

购货单位名称: 北京广宏盛通汽车配件有限公司

销货单位名称: 北京祈安昌商贸有限公司

销货单位:(章) 开票日期:2011年04月22日 国家税务总局印制。

销售货物或者提供应税劳务、服务清单

销售货物或者提供应税劳务、服务清单

编辑整理:

尊敬的读者朋友们:

这里是精品文档编辑中心,本文档内容是由我和我的同事精心编辑整理后发布的,发布之前我们对文中内容进行仔细校对,但是难免会有疏漏的地方,但是任然希望(销售货物或者提供应税劳务、服务清单)的内容能够给您的工作和学习带来便利。

同时也真诚的希望收到您的建议和反馈,这将是我们进步的源泉,前进的动力。

本文可编辑可修改,如果觉得对您有帮助请收藏以便随时查阅,最后祝您生活愉快业绩进步,以下为销售货物或者提供应税劳务、服务清单的全部内容。

销售货物或者提供应税劳务、服务清单购买方名称: XXXXXXXXXXXXXXXXXXXXXXXX

销售方名称: XXXXXXXXXXXXXXXXXXXXXXXX

所属增值税普通发票代码: 082001800888 号码: 82848838 共 1 页第 1

2019年09月10日。

销货清单怎么写

1.如何填写销售清单法律、行政法规和行政规章规定的增值税专用发票开具方法如下:增值税专用发票各栏填写方法。

开票日期栏,填写开具增值税专用发票的日期。

购货单位“名称”栏,填写购货单位名称的全称,不得简写。

购货单位“开户银行及账号”栏,填写购货单位的开户银行名称及其账号。

“货物或应税劳务名称”栏,填写货物或应税劳务的名称。

“规格型号”栏,用于填写货物的规格型号。

“计量单位”栏,填写货物或者劳务的计量单位。

如果是汇总开具增值税专用发票,此栏可以不填写。

“数量”栏,填写货物或者劳务的数量,如果是汇总开具增值税专用发票,此栏可以不填写。

“单价”栏,填写货物或应税劳务的不含增值税的单价。

纳税人以含税单价销售货物或应税劳务的,应换算出不含税单价填开增值税专用发票。

如果换算使单价、销售额和税额等项目发生尾数误差的,应按以下方法计算填开:①计算销售额,计算公式如下:销售额=含税总收入÷(1+税率或征收率);②计算税额,计算公式如下:税额=含税总收入-销售额;③计算不含税单价,计算公式如下:不含税单价=销售额÷数量;按照上述方法计算开具的增值税专用发票,如果票面“货物数量*不含税单价=销售额”这一逻辑关系存在少量尾数误差,可以作为购货方的扣税凭证。

“金额”栏,填写货物或劳务的销售额。

“税率”栏,填写货物或劳务的适用税率或征收率。

“税额”栏,填写销售货物或者提供应税劳务的销项税额。

“合计”栏,填写销售项目的销售额(金额)、税额各自的合计数,在“金额”、“税额”栏合计(小写)数前用“¥”符号封顶,未封顶的增值税专用发票将不得作为购货方的扣税凭证。

“价税合计”栏,填写各项商品销售额(金额)与税额汇总数的大写金额。

“销货单位(开票单位)”栏,加盖单位财务专用章或发票专用章,不得加盖其他财务印章,并且根据不同版本的增值税专用发票,财务专用章或发票专用章分别加盖在增值税专用发票的左下角或右下角,覆盖“开票单位”一栏,否则不得作为购货方的扣税凭证。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

税务销售清单明细格式

销售单是指列示顾客所订商品的名称、规格、数量以及其他与顾客订货单有关信息的凭证,作为销售方内部处理顾客订货单的依据。

销售单是卖家开的,送货后给客户签字,一份给自己留底,另外的一份给客户这样方便以后对账有依据了。

购货单位“名称”栏:本栏填写购货单位名称的全称,不得简写。

如果单位名称较长,可在“名称”栏分上下两行填写,必要时可出该栏的上下横线。

购货单位“地址、电话”栏:本栏填写购货方单位的详细地址和电话号码。

购货单位“纳税人登记号(税务登记号)”栏:本栏填写购货方税务登记证号,共15位,不得简写。

购货单位“开户银行及帐号”栏:本栏填写购货单位的开户银行名称及其帐号。

“货物或应税劳务名称”栏:本栏填写货物或劳务的名称。

如果销售货物或应税劳务的品种较多,纳税人可按照不同税率的货物进行汇总开具专用发票,在这种情况下,本栏可填写“汇总”或“××等,详见清单”字样。

“规格型号”栏:填写货物的规格型号。

“计量单位”栏:本栏填写货物或者劳务的计量单位。

如果是汇总开具专用发票,此栏可以不填写。

“数量”栏:本栏填写货物或者劳务的数量。

如果是汇总开具专用发票,此栏可以不填写。

“单价”栏:本栏填写货物或劳务的不含税单价。

在实际工作中特别容易

将本栏错填成含税单价,因单价栏错填而使购货方不能抵扣税款的情况时有发生。

“金额”栏:本栏填写货物或劳务的销售额。

企业应按不含税单价和数量相乘计算填写,计算公式为:

“金额”栏数字=不含税单价×数量

实行防伪税控系统的企业,在发生销货退回或折让需要开具红字发票时,改为开具负数发票,在“金额”栏填写负数。

“税率”栏:填写货物或劳务的适用税率。

税务征收机关代小规模企业开具专用发票,不论销售的是何种货物或劳务,本栏一律填写征收率6%,严禁填写17%或13%的税率;一般纳税人如选择简易办法计算缴纳增值税额,应在专用发票的“单价”、“金额”栏填写不含其本身应纳税额的金额,在“税率”栏填写征收率6%,在“税额”栏填写其本身应纳的税额。

此种专用发票可以作为扣税凭证。

“税额”栏:本栏填写销售货物或者提供应税劳务的销项税额,销项税额计算公式为:

销项税额=销售额×税率

税务征收机关代小规模企业开具专用发票,本栏填写小规模企业此笔业务的应纳税额,应纳税额计算公式为:

应纳税额=销售额×征收率

“税额”栏的数字应按“金额”栏数字和“税率”相乘计算填写。

实际工作中,由于单价小数点后位数的取舍关系,有时用换算后的不含税单价计算出的销售额、税额之和与换算前的含税收入有一定的差别,尽管数额

可能很小,但难以处理。

例如,某五金公司销售6部台钳,含税单价120元,含税收入应为720元。

经换算,不含税单价为l02.5641元,销售额为615.38元,按这一销售额计算的税额为104.61元,这样销售额、税额之和为719.99元,与含税收入相差0.01元。

在这种情况下,纳税人可以按以下方法开具专用发票:销售额计算方法:销售额=含税总收入÷(1+税率或征收率)税额计算方法:税额=含税总收入-销售额

不含税单价计算方法:不含税单价=销售额÷数量按照上述方法计算开具的专用发票,如果票面“货物数量×不含税单价=销售额”

这一逻辑关系存在少量尾数误差,属于正常现象,按照规定可以作为购货方的扣税凭证。

“合计”栏:本栏填写销售项目的销售额(金额)、税额各自的合计数。

开具专用发票,必须在“金额”、“税额”栏合计(小写)数前用“¥”符号封顶,未封顶的专用发票将不得作为购货方的扣税凭证。

由于不得超面额开具专用发票,因此销售额合计数不得超过专用发票规定的最高限额。

例如,十万元版专用发票开具的销售额合计数不能超过十万位,万元版专用发票开具的销售额合计数不能超过万位。

“价税合计”栏:本栏填写各项商品销售额(金额)与税额汇总数的大写金额。

开具专用发票,必须在“价税合计(大写)”栏大写合计数前用“⊕”符号封顶。

实行防伪税控系统的企业,在发生销货退回或折让需要开具红字发票时,改为开具负数发票,“价税合计(大写)”栏大写合计数前用“负数”字样封顶,未封顶的专用发票将不得作为购货方的扣税凭证。

销货单位的“名称”、“地址电话”、“纳税人登记号”、“开户银行及帐号”

等栏:这些项目的填写内容与购货单位有关项目基本相同,但填写方式有所不同。

纳税人领购专用发票(电脑版专用发票除外)时必须在专用发票一至四联(即存根联、发票联、抵扣联、记帐联)的有关栏目中加盖专用发票销货单位栏戳记,经税务机关检验无误后方可使用。

纳税人不得使用未加盖上述戳记或印迹不清晰的专用发票。

专用发票销货单位栏戳记是指按专用发票“销货单位”栏的内容(包括销货单位名称、税务登记号、地址、电话号码、开户银行及帐号等)和格式刻制的专用印章,用于加盖在专用发票“销货单位”栏内,专用发票销货单位栏戳记全国统一使用蓝色印泥。

纳税人开具专用发票(电脑版专用发票除外)不得手工填写“销货单位”栏,从1995年11月1日起,凡手工填写“销货单位”栏的(电脑专用发票和由税务机关代开的专用发票除外),属于未按规定开具专用发票,购货方不得作为扣税凭证。

“备注”栏:本栏填写一些需要补充说明的事项。

“收款人”栏:本栏填写办理收款事项人员的姓名。

“销货单位(开票单位)”栏:加盖财务专用章或发票专用章。

开具专用发票应严格按照专用发票使用规定的规定统一加盖单位财务专用章或发票专用章,不得加盖其他财务印章,如“现金收讫”章等,否则不得作为购货方的扣税凭证。

这一规定与开具普通发票有一些差别,因为开具普通发票可以加盖其他财务印章。

财务专用章或发票专用章加盖在专用发票的左下角,覆盖“销货单位”一栏,否则不得作为购货方的扣税凭证。