材料费用分配汇总表

成本会计第二章练习题答案

共耗材料费用分配表件,乙产品256件。

单件原材料费用定额:甲产品120元,乙产品100元。

要求:采用原材料定额费用比例分配甲、乙产品实际耗用原材料费用。

解答:分配率=62400÷(220×120+256×100)=1.2(元/元)——当定额费用是1元时对应的实际费用是1.2元甲产品分配费用=220×120×1.2=31680元乙产品分配费用=256×100×1.2=30720元共耗材料费用分配表表2-2 20XX年8月31日金额单位:元丁产品定额材料成本=100×(7×12+9×14)=21000分配率=83100÷【34400+21000】=1.5(元/元)——每一元定额成本对应的实际成本为1.5元。

丙产品分配费用=34400×1.5=34400×1.5=51600元丁产品分配费用=21000×1.5=21000×1.5=31500元或=83100-51600=315004.某企业本月共耗费原材料7200千克,每千克1.5元,共计10800元。

其中,基本车间生产甲、乙产品共领用6000千克;辅助生产车间消耗600千克;行政管理机构消耗600千克。

当月生产甲、乙产品分别为1200件和800件,单件甲、乙产品原材料消耗定额分别为3千克、1.5千克。

要求:(1)对甲、乙产品共同耗用的原材料费用按定额耗用量比例法进行分配;解答:分配率=(6000×1.5)÷(1200×3+800×1.5)=1.875(元/千克)甲产品分配费用=(1200×3)×1.875=6750元乙产品分配费用=6000×1.5-6750=2250元(2)将计算结果填入下表2-3;(3)编制原材料费用分配的会计分录。

项目1 要素费用分配

原材料费用分配的账务处理

直接记入 1.按照各种产品分别领用的直接材料, “基本生产成本”总账及各产品明细账的“直接材 料”成本项目; 2.几种产品共同耗用的直接材料,在各种产品 之间进行分配后,再记入 “基本生产成本”总账及 各种产品明细账的“直接材料”成本项目; 记入 “辅助生 3.辅助生产车间领用的直接材料, 产成本”账户;

2017/4/12

10

方法1:产品产量比例分配法

材料费用总额

产品产量(重量)总和

产量(重量) 比例分配法: 以产品的产量或 重量为标准进行 分配的一种方法。

分配率

某产品应承担材料费用 该产品产量 (重量) 分配率

2017/4/12

11

宏达厂2009年2月份生产甲铸铁80件,重量5000kg,生产 乙铸铁150件,重量18000kg,两种产品共同耗用价值 40250元的生铁。

2017/4/12

25

表3-2

应借科目 总账 科目 基本 生产 成本 明细科目 甲产品 乙产品 小 计

燃料费用分配表 200×年10月

成本费用 项目 燃料 燃料 直接计入 费用 分配计入费用 分配 标准 3 000 2 500 5 500

单位:元

分配额 (分配率:1.05)

费用 合计 3 150 2 625 5775

2017/4/12

32

外购动力费用分配表

应借科目 基本生 产成本 成本或费用 生产工时 项目

甲产品 燃料及动力

乙产品 燃料及动力

度数(度) 65000

金额(元) 20800 11700

6400小时 3600小时

辅助生产成本

水电费

4000

2000

制造费用

材料费用的核算-计价方法

材料费用的核算一、材料的分类与计价1. 材料的分类原料及主要材料、辅助材料、外购半成品、修理用备件、包装材料、燃料。

2.材料的计价所谓材料的计价,是指材料在核算时其入账价值的确定。

施工企业的材料应按实际成本计价。

材料根据其来源不同,其实际成本构成也不同。

(1)外购材料的实际成本:包括买价、运杂费和采购保管费等。

(2)自制材料的实际成本:包括材料费、人工费、制造费用等。

(3)委托加工材料的实际成本:包括材料费用、往返运杂费及支付的加工费等。

3.材料费用的核算方法(1)实际成本计价法(2)计划成本计价二、材料按实际成本计价的核算(一)收入材料的核算⒈外购材料的核算(1)钱货两清:【例3.1】某企业购入主要材料钢材10吨,单价2800元/吨,买价28000元,运杂费2000元。

款项以银行存款支付。

应作如下会计分录:借:原材料——主要材料2800运输费——运杂费2000贷:银行存款30000(2)先付款后收料:①预付款业务:【例3.2】某企业按合同规定,先预付购买预制板价款的30%款项共计15000元给预制板厂,则应作分录:借:预付账款——某预制板厂15000贷:银行存款15000对方发票到达,价款为50000元,另我方应负担对方垫付的运杂费3000元,款项均以存款支付,同时材料验收入库,。

则应作会计分录:借:原材料——结构件53000贷:预付账款——某预制板厂15000银行存款38000②正常结算引起的先付款后收料业务【例3.3】某企业购入水泥10吨,每吨200元,另支付运杂费500元,对方发票已到,企业开出现金支票付款。

材料尚未到达。

则付款时应作如下会计分录:借:在途物资——某单位(水泥)2500贷:银行存款2500以后材料到达验收入库则作会计分录:借:原材料——主要材料2500贷:在途物资2500(3)先收料后付款①赊购业务:【例3.4】某企业赊购黄沙10车,每车200元,共计2000元。

黄沙已入场验收,对方发票已到,但单位未支付货款。

成本会计实训教案

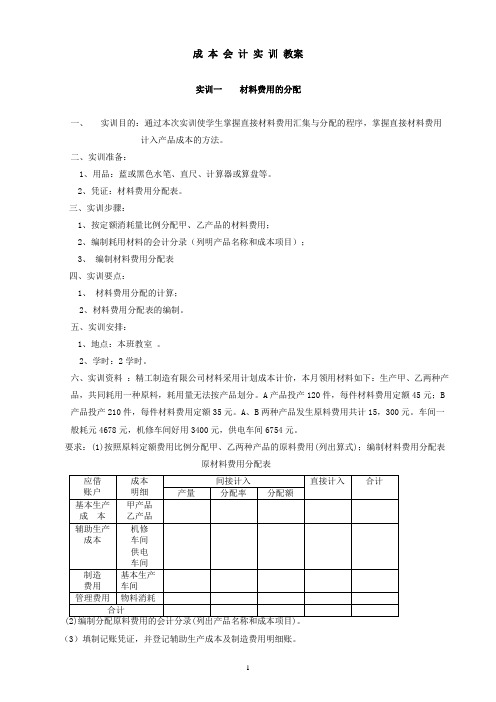

成本会计实训教案实训一材料费用的分配一、实训目的:通过本次实训使学生掌握直接材料费用汇集与分配的程序,掌握直接材料费用计入产品成本的方法。

二、实训准备:1、用品:蓝或黑色水笔、直尺、计算器或算盘等。

2、凭证:材料费用分配表。

三、实训步骤:1、按定额消耗量比例分配甲、乙产品的材料费用;2、编制耗用材料的会计分录(列明产品名称和成本项目);3、编制材料费用分配表四、实训要点:1、材料费用分配的计算;2、材料费用分配表的编制。

五、实训安排:1、地点:本班教室。

2、学时:2学时。

六、实训资料:精工制造有限公司材料采用计划成本计价,本月领用材料如下:生产甲、乙两种产品,共同耗用一种原料,耗用量无法按产品划分。

A产品投产120件,每件材料费用定额45元;B 产品投产210件,每件材料费用定额35元。

A、B两种产品发生原料费用共计15,300元。

车间一般耗元4678元,机修车间好用3400元,供电车间6754元。

要求:(1)按照原料定额费用比例分配甲、乙两种产品的原料费用(列出算式);编制材料费用分配表原材料费用分配表(3)填制记账凭证,并登记辅助生产成本及制造费用明细账。

实训二外购动力费用的分配方法一、实训目的:掌握外购动力费用的分配方法。

二、实训准备:1、用品:蓝或黑色水笔、直尺、计算器或算盘等。

2、凭证:外购动力费用分配表。

三、实训步骤:1、分配动力费用,编制动力费用分配表;2、根据动力费用分配表编制记账凭证;3、根据记账凭证登记辅助生产成本明细账,制造费用明细账。

四、实训要点:1、外购动力费用分配的计算;2、外购动力费用分配表的编制。

五、实训安排:1、地点:本班教室。

2、学时:2学时。

六、实训资料:2007年1月,精工制造有限公司总电表记录表明当月耗用电力50000度,每度电价0.8元。

各分电表记录如下:一车间生产A、B产品用电34000度(不单设“燃料及动力”成本项目);一车间照明用电500度;机修车间用电8000度;锅炉车间用电5000度;公司办公用电2000度。

成本会计材料费用的分配方法

摘要 分配材料

成本项目 直接材料 直接人工 制造费用

54450

合计

54450

辅助生产成本明细账

辅助生产车间:供水车间

单位: 元

2011 月日 3 31

凭证号 转字001

摘要 分配材料

直接材料

2500

成本项目 直接人工

制造费用

合计

2500

辅助生产成本明细账

辅助生产车间:供电车间

单位:元

2011 月日 3 31

(2)根据计算分析结果填制原材料费用分配 表。

(3)编制原材料费用分配记账凭证。 (4)登记基本生产成本、辅助生产成本、 制造费用明细账

岗位1任务

根据领料单等凭证汇总原材料费用

领料凭证汇总表

年

月

单位:元

生产车间

辅助生产车间 管理费用 合 计

产品用 车间用 供水车间 供电车间

甲材料

乙材料

丙材料

丁材料

300

5

1500

生产用

部门主管:刘欣

保管员:何铸超

领料人:何庆权

领料单

领料部门:供电车间

2011年3月15日

材料编编号号:材09料名称 计量单位 数量 单价(元) 金额(元)用途ຫໍສະໝຸດ 405戊材料 千克

100

5

500

生产用

部门主管:刘欣

保管员:何铸超

领料人:何庆权

领料单

领料部门:供水车间

2011年3月15日

成本会计材料费用的分 配方法

2021年7月12日星期一

材料费用的归集

材料费用的归集,应根据审核无误的收料单、领料单、退 料单等原始凭证,按照材料的具体用途进行归集。材料发出的 核算应采用个别计价法、先进先出法或加权平均法确定发出材 料的实际成本

7.品种法

应借科目 会计科目 制造费用 辅助生产成本 管理费用 合计 供电车间 明细科目 成本或费用项目 折旧费 折旧费 分配金额 10000 2000

机修车间

折旧费

折旧费

4000

6000 22000

折旧计提分录

借:辅助生产成本——供电车间

——机修车间

2000

4000

制造费用——基本生产成本

管理费用——折旧费

直接材料 直接人工

单位:元

制造费用

合计

月 12

日 31 略 分配材料费用

分配人工费用 分配折旧费用

1200 7980 4000

1200 7980 4000

制造费用明细账 2011年12月 基本生产车间 2012年 凭 证 号 摘要 材料 低值 易耗 品 薪酬 折旧 水电 费 维修 费 差旅 费 单位:元 设计 费 其它 合计

(2)在大量大批多步骤生产中,月末在产品数量 较多时, 生产费用应在完工产品和在产品之间分配

品种法的成本计算程序

⑵

产 原始 ⑵ 辅助生产成本明细帐 品 品 凭证 ⑶ 成 ⑺ 成 ⑷ 及各 辅助生产费用分配表 本 种费 本 ⑷ 计 用分 ⑵ 制造费用明细帐 算 明 配表 单 ⑸ 细 ⑹ ⑴ 制造费用分配表 帐

一、分配要素费用—分配材料费

发出材料汇总表 2011年12月 材料类别 单位:元 低值易耗品 合计

领料部门和用途

基本生产车间 甲产品耗用 乙产品耗用

原材料 800 000 600 000

包装物 10 000 4 000

810 000 604 000

甲乙产品共同耗用

车间一般耗用 辅助生产车间 供电车间耗用 机修车间耗用 厂部管理部门耗用 合计

《成本会计学(第9版)》PPT 第6章

适用范围:

大量、大批管理上要求分步计 算成本的多步骤生产

费用在完工产品和在产品之间的分 配:

成本计算对象: 产品的生产步骤。

成本计算期: 与会计报告期一致,与产品的生 产周期不一致。

分步法

需要将生产费用在完工产品与在产 品之间进行分配。

各步骤之间成本的结转: 需要按照产品品种结转各步骤成本。

(1)根据上月产品成本明细账和本月各种费用分配表,登记产品成 本明细账的上月末即本月初在产品成本和本月生产费用发生额。甲、 乙两种产品成本明细账详见表6-16和表6-17。

(2)该企业产品的消耗定额比较准确、稳定,甲、乙产品各 月在产品数量变动不大,采用在产品按定额成本计价法进行完 工产品与在产品之间的费用分配。根据在产品的盘存资料和费 用定额资料,编制月末在产品定额成本计算表,作为分配费用 的依据,详见表6-18。

会计分录①:

借:辅助生产成本 15 000 制造费用 20 050 管理费用 16 000

贷:银行存款 51 050

(2)根据按原材料用途归类的领退料凭证和有关的费用分配标准, 编制原材料费用分配表,详见表6-2。

会计分录②:

借:基本生产成本 辅助生产成本 制造费用 管理费用

贷:原材料

157 000 4 200 4 000 1 800

(3)计算完工产品的实际生产成本。将月末在产品的定额成 本记入产品成本明细账,并从生产费用累计数(或净额)中减 去月末在产品定额成本,即可计算出完工产品(产成品)的实 际总成本。本月甲产品完工160件,乙产品完工190件,各种产 品的总成本除以各该产品产量,即可计算出各种完工产品的单 位成本。

8.结转产成品成本

根据辅助生产成本明细账和辅助生产车间制造费用明细账中的待分配费 用、供水和运输车间提供的辅助产品和劳务数量,编制辅助生产费用分 配表分配辅助生产费用。如表6-12所示。

任务1-1 材料费用的归集与分配

任务目标 任务对象 任务过程 完成任务指导

任务效果验证

任务目标

在实训操作中,使学生掌握材料费用归集与 分配的程序和方法,能根据材料耗用的具体情 况选择不同的分配标准进行分配,能编制记账 凭证,登记生产成本明细账。

任务对象

(一)企业概况: 滨华机械厂是一个多步骤大批量生产的小 型企业。它拥有固定资产720万元,职工200多 人,有铸造、钳工、装配三个基本生产车间, 还有供气和机修两个辅助生产车间。

完成任务指导

3.分配标准的确定原则: (1)合理性: 所选择的分配标准与所应分配的费用 大小有密切联系。 (2)简便性: 作为分配标准的资料容易取得。

完成任务指导

4.材料费用分配标准的类型: 定额消耗量比例; 系数比例; 产品产量比例; 重量比例; 体积比例等。

完成任务指导

材料分配的定额比例法:

完成任务指导

原材料分配率=应分配的原材料费用/原材料 定额消耗总量 某产品应分配的原材料费用=该种产品原材料 定额消耗量×原材料费用分配率

某种产品材料定额消耗量=该种产品实际产量 ×单位产品材料消耗定额

材料消耗量分配率=材料实际总消耗量÷各产 品材料定额消耗量之和

完成任务指导

某种产品应分配的材料数量=该种产品的材料 定额消耗量×材料消耗量分配率

某种产品应分配的材料费用=该种产品应分配 的材料数量×材料单价

完成任务指导

为了简化核算工作,也可采用按定额消耗量 的比例直接分配材料费用: 原材料定额消耗总量=某种产品产量×单位消 耗定额

完成任务指导

各个部门耗用的计入相关的成本费用账户。 月末编制原材料费用分配表,并编制记账凭证, 据以登记入帐。

账务处理程序图:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

材料费用分配汇总表

在项目管理中,材料费用分配是一个重要的环节,通过合理的费用分配可以确保项目的顺利进行和预算的控制。

为了更好地管理材料费用,制定一份材料费用分配汇总表是必要的。

一、材料费用分配的目的

材料费用分配的主要目的是将项目所需的材料费用按照合理的比例分配给各个相关部门或环节,以确保项目的材料供应和费用的控制。

通过材料费用分配,可以明确每个部门或环节需要的材料数量和费用,并制定相应的采购计划和预算。

二、材料费用分配的内容

材料费用分配的内容主要包括材料名称、规格型号、数量、单价和总价等信息。

在分配过程中,需要根据项目的实际情况和需求,确定每个部门或环节所需的材料数量和费用,并按照一定的比例进行分配。

同时,还需要考虑到材料的质量、供应渠道和价格等因素,以确保材料的供应和质量的合理性。

三、材料费用分配的步骤

1.确定项目的材料需求:根据项目计划和需求,确定每个部门或环节所需的材料种类、数量和质量要求。

2.评估材料费用:根据市场价格和供应渠道,评估每种材料的单价和总价,并将其列入材料费用分配表中。

3.确定费用分配比例:根据项目的实际情况和需求,确定每个部门或环节的材料费用分配比例,并在材料费用分配表中进行记录。

4.计算各部门或环节的材料费用:根据材料的数量和单价,计算每个部门或环节的材料费用,并将其列入材料费用分配表中。

5.汇总材料费用:将各部门或环节的材料费用进行汇总,并在材料费用分配表中记录总费用。

6.审查和调整:对材料费用分配表进行审查,确保费用的合理性和准确性,并根据需要进行调整。

四、材料费用分配的注意事项

1.准确记录材料信息:在材料费用分配表中,要准确记录每种材料的名称、规格型号、数量、单价和总价等信息,以便后续的采购和费用核算。

2.合理确定费用分配比例:费用分配比例应根据项目的实际情况和需求进行合理确定,避免出现过多或过少的材料费用分配。

3.及时调整费用分配:在项目实施过程中,可能会出现一些意外情况和变化,导致材料需求和费用发生变化,需要及时调整材料费用分配,确保项目的顺利进行。

4.严格控制材料费用:在进行材料费用分配的过程中,要严格控制材料的质量和价格,避免浪费和超支,提高项目的经济效益。

材料费用分配汇总表在项目管理中起着重要的作用,通过合理的费用分配可以确保项目的顺利进行和预算的控制。

在制定材料费用分

配汇总表时,需要考虑材料的需求和质量要求,并根据项目的实际情况确定费用分配比例,以确保材料的供应和费用的合理性。

在项目实施过程中,还需要及时调整费用分配,严格控制材料的质量和价格,以提高项目的经济效益。

通过科学的材料费用分配,可以实现项目的顺利进行和预算的控制,为项目的成功实施奠定坚实的基础。