顺酐的用途及国内市场趋势预测解析

顺酐酸酐衍生物的用途

顺酐酸酐衍生物的用途顺酐酸酐(CyclohexanecarboxylicAcid)是一种类似环己酸的有机化合物,它是重要的上下游中间体,可以应用于很多有机化学合成,催化以及过渡金属催化反应中。

顺酐酸酐衍生物(Cyclohexanecarboxylic Acid Derivatives)是一类以环己酸为原料,通过各种化学反应,对环己酸原子结构进行改造得到的组合物。

顺酐酸酐衍生物有着丰富的功能用途,主要应用于溶剂、金属表面活性剂、织物柔顺剂、锌化剂、脱脂剂等,也能被用作农药、染料、医药等的中间体。

顺酐酸酐衍生物的用途在溶剂中顺酐酸酐衍生物是很好的溶剂,可以水溶和有机溶剂。

一般的溶剂有乙醇、甲醇、无水乙醇、正己烷、二甲醚、正丙醇和乙醚等。

它们用作溶剂后,通常可用来解决有机化工、油漆、油墨、染料、药物、无机物、特种添加剂等的生产。

顺酐酸酐衍生物的用途在金属表面活性剂中顺酐酸酐衍生物可以作为金属表面活性剂,用于柔顺、抗氧化、去污、抗盐堆积和防锈等,可以增加表面的抗粘附和抗泡性,适用于有铁、铝、镍、锌、锡、钛等金属表面的护理。

顺酐酸酐衍生物的用途在织物柔顺剂中顺酐酸酐衍生物还可用作织物柔顺剂,可以给织物表面添加柔顺性,抗皱性和耐水性,可防止衣料在干燥、洗涤和印染等过程中发火.该衍生物也拥有优秀的抗污渍性,可以抑制紫外线的破坏作用。

顺酐酸酐衍生物的用途在锌化剂中顺酐酸酐衍生物可以作为锌化剂使用,主要作用有:结合铝和铝合金的表面,增加表层的抗粘附性和耐磨性;能使铝和铝合金表层抗腐蚀,抗氧化和抗老化;还能改善涂料的粘结性、耐久性、色彩等。

顺酐酸酐衍生物的用途在脱脂剂中顺酐酸酐衍生物还可以作为脱脂剂,它可以用来去除表层油脂,可以清除机器部件的油污,延长机器的寿命,并且能够防止该部件的污染,改善机器的工作性能。

总之,顺酐酸酐衍生物可以用于溶剂、金属表面活性剂、织物柔顺剂、锌化剂和脱脂剂等多个方面,在工业上有着广泛的应用,它们还可以被用作农药、染料、医药等的中间体。

2024年马来酸酐市场规模分析

2024年马来酸酐市场规模分析1. 引言马来酸酐(Maleic Anhydride)是一种重要的有机化工原料,广泛应用于聚合物、涂料、油漆、塑料、橡胶和化学品等行业。

本文将对马来酸酐市场的规模进行分析,以探讨其发展趋势和市场前景。

2. 马来酸酐市场概述马来酸酐是一种无色结晶固体,具有强烈的刺激性气味。

它是通过马来酸的脱水反应得到的,主要用途是作为聚合物的中间体。

马来酸酐在聚合物工业中被广泛使用,特别是在生产聚酰胺树脂、聚酯树脂和聚酰胺树脂涂层等方面。

3. 马来酸酐市场规模目前,全球马来酸酐产能逐年增长,市场规模也呈现稳步上升的趋势。

据统计数据显示,2019年全球马来酸酐市场规模达到XX万吨,预计到2025年将达到XX万吨。

马来酸酐市场规模的增长主要得益于以下几个因素: - 化工行业的快速发展,驱动了马来酸酐的需求增长。

- 马来酸酐在涂料和聚合物行业中的广泛应用,使其市场规模不断扩大。

- 新兴市场对马来酸酐的需求增长迅猛,尤其是亚太地区的市场潜力巨大。

4. 马来酸酐市场需求分析马来酸酐市场需求主要来自聚合物、涂料和油漆等行业。

随着人们对环境友好和可持续发展的关注,对水性涂料和油漆的需求逐渐增加,而马来酸酐正是这些产品的重要组成部分。

同时,随着全球汽车产量的增长和建筑业的发展,对马来酸酐的需求也将持续增加。

马来酸酐在聚酰胺树脂和聚酰胺树脂涂层等应用领域具有广阔的市场前景。

5. 马来酸酐市场竞争分析目前,全球马来酸酐市场存在一些主要的竞争企业,如Ashland Inc.、Huntsman Corporation和BASF SE等。

这些企业在技术研发、产品质量和市场渗透等方面具有一定的竞争优势。

此外,新兴市场的参与者也在不断增加,加剧了市场的竞争。

为了保持竞争优势,企业需要不断提高产品质量、降低生产成本,并积极开拓新的市场。

6. 马来酸酐市场前景展望马来酸酐市场前景十分广阔。

随着各个行业对环保产品的需求增加,马来酸酐作为一种环保、功能性的有机化工原料将在未来蓬勃发展。

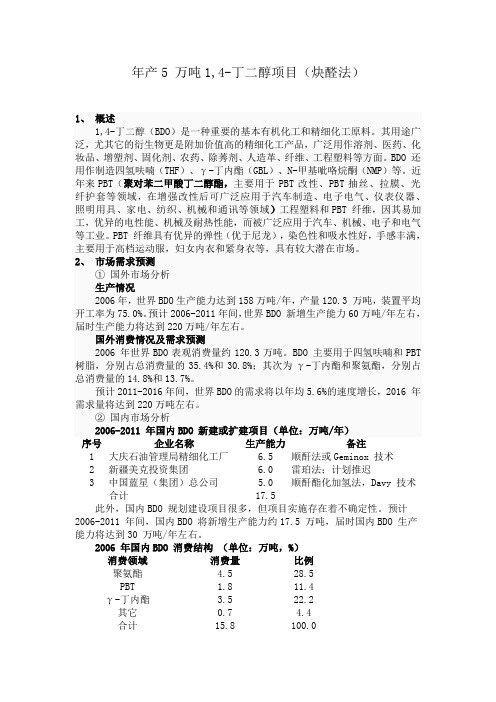

1,4-丁二醇(炔醛法)

年产5 万吨1,4-丁二醇项目(炔醛法)1、概述1,4-丁二醇(BDO)是一种重要的基本有机化工和精细化工原料。

其用途广泛,尤其它的衍生物更是附加价值高的精细化工产品,广泛用作溶剂、医药、化妆品、增塑剂、固化剂、农药、除莠剂、人造革、纤维、工程塑料等方面。

BDO 还用作制造四氢呋喃(THF)、γ-丁内酯(GBL)、N-甲基呲咯烷酮(NMP)等。

近年来PBT(聚对苯二甲酸丁二醇酯,主要用于PBT改性、PBT抽丝、拉膜、光纤护套等领域,在增强改性后可广泛应用于汽车制造、电子电气、仪表仪器、照明用具、家电、纺织、机械和通讯等领域)工程塑料和PBT 纤维,因其易加工,优异的电性能、机械及耐热性能,而被广泛应用于汽车、机械、电子和电气等工业。

PBT 纤维具有优异的弹性(优于尼龙),染色性和吸水性好,手感丰满,主要用于高档运动服,妇女内衣和紧身衣等,具有较大潜在市场。

2、市场需求预测① 国外市场分析生产情况2006年,世界BDO生产能力达到158万吨/年,产量120.3 万吨,装置平均开工率为75.0%。

预计2006-2011年间,世界BDO 新增生产能力60万吨/年左右,届时生产能力将达到220万吨/年左右。

国外消费情况及需求预测2006 年世界BDO表观消费量约120.3万吨。

BDO 主要用于四氢呋喃和PBT 树脂,分别占总消费量的35.4%和30.8%;其次为γ-丁内酯和聚氨酯,分别占总消费量的14.8%和13.7%。

预计2011-2016年间,世界BDO的需求将以年均5.6%的速度增长,2016 年需求量将达到220万吨左右。

② 国内市场分析2006-2011 年国内BDO 新建或扩建项目(单位:万吨/年)序号企业名称生产能力备注1 大庆石油管理局精细化工厂 6.5 顺酐法或Geminox 技术2 新疆美克投资集团 6.0 雷珀法;计划推迟3 中国蓝星(集团)总公司 5.0 顺酐酯化加氢法,Davy 技术合计17.5此外,国内BDO 规划建设项目很多,但项目实施存在着不确定性。

2024年苯酐(PA)市场前景分析

2024年苯酐(PA)市场前景分析引言苯酐(PA)是一种有机化合物,广泛应用于化学工业中。

本文将对苯酐市场的前景进行分析,包括市场规模、增长趋势、主要应用领域等。

市场规模与增长趋势根据行业研究数据,苯酐市场在过去几年中保持了稳定的增长态势。

预计在未来几年内,苯酐市场将继续保持较高的增长速度。

这主要得益于苯酐在各个应用领域的广泛应用。

苯酐市场的规模主要由苯酐的用量和价格所决定。

随着苯酐需求的增加和技术进步的推动,市场规模有望扩大。

此外,苯酐的价格也受到原材料成本、制造过程和供需关系的影响。

主要应用领域化学工业苯酐在化学工业中被广泛应用,主要用于生产各种有机化合物,如酚醛树脂、醋酸丙烯酯等。

这些化合物在塑料、涂料、胶粘剂等行业中有广泛的用途。

医药工业苯酐在医药工业中也有重要的应用。

苯酐可以用作医药中间体,制备各种药物。

苯酐的高纯度和良好稳定性使得它成为制备高质量药物的理想原料。

日用品苯酐还可以用于制造日用品。

例如,苯酐可以用于生产香水、口红等化妆品,以及洗发水、肥皂等日用化学品。

市场竞争格局目前,苯酐市场存在一定的竞争。

主要的竞争者包括国内外的化工公司。

这些公司在苯酐生产技术、产品质量和供应链管理等方面具有一定的竞争优势。

苯酐市场的竞争格局是一个动态变化的过程。

新的科技和创新将推动市场竞争格局的变化,有些竞争者可能会成为市场领导者,有些则可能会退出市场。

市场挑战与机遇苯酐市场面临着一些挑战,包括环保问题、原材料价格波动以及市场需求的变化等。

这些挑战对于苯酐生产企业来说是一种压力,需要寻找解决方案以应对这些挑战。

与挑战相对应的是市场的机遇。

随着全球经济的发展和人们对品质生活的追求,苯酐市场将有更多的机遇。

企业可以通过创新产品、拓展新市场等方式来寻找市场机遇。

结论综上所述,苯酐市场在未来几年内将继续保持较高的增长速度。

化学工业、医药工业和日用品等领域对苯酐的需求将持续增加。

虽然市场存在一定的挑战,但创新和适应市场变化的能力将使企业获得更多机遇和竞争优势。

2024年偏苯三酸酐市场需求分析

2024年偏苯三酸酐市场需求分析1. 简介偏苯三酸酐,又称苯三羧酸酐,是一种有机化合物,化学式为C10H6O6,常用于染料、塑料、医药等领域。

本文将对偏苯三酸酐市场的需求进行分析,并探讨未来发展趋势。

2. 市场现状目前,偏苯三酸酐市场呈现出稳定增长的态势。

主要原因有以下几点:2.1 工业需求偏苯三酸酐在工业生产中具有重要作用。

它被广泛应用于染料和颜料制造,可用于染色纺织品、皮革和墨水等。

此外,它还是制备聚合物、塑料和树脂的重要原料。

随着工业生产的不断发展,对偏苯三酸酐的需求也在增加。

2.2 医药领域需求偏苯三酸酐在医药领域有广泛的应用。

它可用于合成药物中的活性成分,并在药物传递系统中起到稳定和控释的作用。

随着人们对健康的关注程度提高,医药领域对偏苯三酸酐的需求也在增加。

2.3 其他领域需求此外,偏苯三酸酐在其他领域也有一定的需求。

例如,它可用于环境监测仪器以及某些特殊材料的制备。

随着科技的不断进步和应用领域的扩大,对偏苯三酸酐的需求也将不断增加。

3. 市场前景未来,偏苯三酸酐市场有望保持稳定增长,并呈现以下趋势:3.1 新兴市场需求增加随着发展中国家经济的快速增长,对化工产品的需求也在增加。

偏苯三酸酐作为一种重要的工业化学品,将受益于这种趋势。

新兴市场对染料、塑料和医药等领域的需求不断增长,将推动偏苯三酸酐市场的发展。

3.2 环保要求增加在环保意识不断提高的背景下,对绿色化学品的需求也在增加。

偏苯三酸酐作为一种可再生资源,具有环保优势,符合当前环保要求。

随着环保意识的进一步普及和环保政策的出台,偏苯三酸酐市场有望获得更大的发展空间。

3.3 技术创新带动需求随着科技的不断进步,工业化学品的应用领域不断扩大。

新技术的引入将促进偏苯三酸酐在新领域的应用,进一步推动市场需求。

随着科学研究和技术创新的不断推进,未来偏苯三酸酐市场的需求将持续增长。

4. 总结综上所述,偏苯三酸酐市场的需求正持续增长,并有望保持稳定增长态势。

顺丁烯二酸酐合成与用途

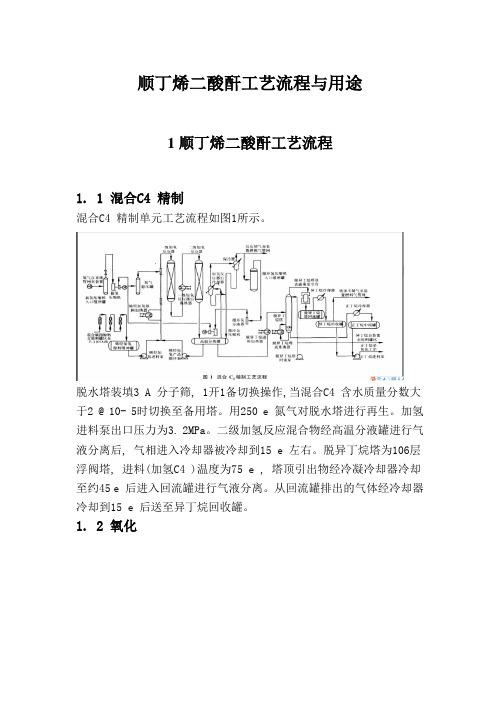

顺丁烯二酸酐工艺流程与用途1顺丁烯二酸酐工艺流程1. 1 混合C4 精制混合C4 精制单元工艺流程如图1所示。

脱水塔装填3 A 分子筛, 1开1备切换操作,当混合C4 含水质量分数大于2 @ 10- 5时切换至备用塔。

用250 e 氮气对脱水塔进行再生。

加氢进料泵出口压力为3. 2MPa。

二级加氢反应混合物经高温分液罐进行气液分离后, 气相进入冷却器被冷却到15 e 左右。

脱异丁烷塔为106层浮阀塔, 进料(加氢C4 )温度为75 e , 塔顶引出物经冷凝冷却器冷却至约45 e 后进入回流罐进行气液分离。

从回流罐排出的气体经冷却器冷却到15 e 后送至异丁烷回收罐。

1. 2 氧化氧化单元工艺流程如图2所示。

以60 000 m3 /h 流量, 用主风机将温度为155 e 、压力为0. 19MPa的空气送至正丁烷混合器。

预处理后的正丁烷液体以2 753. 43 kg /h流量连续进入蒸发罐。

蒸发获得的气态正丁烷( 0. 32MPa, 43 e )以2 753. 43 kg /h流量进入过热器。

在过热器管程内, 气态正丁烷被壳程内的饱和蒸汽加热至120 e , 然后进入正丁烷混合器。

自静态混合器出来的混合气体( 压力为0. 18MPa, 温度为155 e )以77 021m3 /h流量连续由底部进入反应器管程。

正丁烷的催化氧化反应温度为450 e , 反应热用壳程熔盐移出。

反应生成气在切换冷却器的管程中被降温到126~133 e , 然后进入溶剂吸收工序。

1. 3 溶剂吸收与解吸溶剂吸收与解吸单元工艺流程如图3 所示。

吸收与解吸解吸塔由3个填充段构成, 上部2段为规整填充, 底部1段为散堆填充。

解吸塔内真空度由3段蒸汽喷射系统保持, 底部用再沸器加热, 顺酐自顶部填充段下方侧线采出。

溶剂循环及处理因为溶剂循环系统有少量损失, 故新鲜贫溶剂须不断由外界定期性地补充到系统中。

经过一段时间循环后, 溶剂系统中就会累积一定量的焦油和反丁烯二酸(即富马酸), 需通过萃取系统将这2种杂质脱除。

2024年苯酐市场前景分析

2024年苯酐市场前景分析引言苯酐是一种重要的有机化工原料,广泛用于合成树脂、染料、药物等行业,具有广阔的应用前景。

本文将从市场需求、产能供给、竞争格局等方面对苯酐市场的发展前景进行深入分析,并给出一些相应的建议。

市场需求分析行业应用苯酐在多个行业中被广泛应用。

首先,苯酐作为合成树脂的重要原料之一,在汽车、建筑、塑料制品等领域有着巨大的市场需求。

其次,苯酐还可以用于染料、涂料、橡胶助剂等行业。

此外,苯酐还被广泛用于制药工业的中间体合成等领域。

可以预见,随着这些行业的快速发展,对苯酐的需求也将不断增加。

市场推动因素苯酐市场的发展受多个因素的推动。

首先,全球经济的稳定发展为市场需求提供了稳定的保障。

其次,随着环保意识的增强,对可再生、环境友好型产品的需求也在增加,而苯酐作为一种可再生原料,具有一定的竞争优势。

此外,新技术、新材料的不断涌现也为苯酐市场带来了新的发展机遇。

产能供给分析产业现状目前,全球苯酐产能主要集中在亚洲地区,尤其是中国。

中国拥有庞大的化工产业基础和成熟的生产技术,成为全球苯酐的主要生产国之一。

此外,印度、韩国等国家也在加大苯酐产能的建设。

产能扩张影响近年来,随着苯酐市场需求的增加,一些企业开始加大对苯酐产能的扩张。

然而,产能扩张可能会导致市场竞争加剧,进而对苯酐的价格产生不利影响。

因此,企业在进行产能扩张时应综合考虑市场需求与供给的平衡,避免过度产能带来的负面影响。

竞争格局分析产业集中度目前,苯酐市场的竞争格局较为分散。

虽然中国拥有较多的苯酐生产企业,但多为中小型企业,市场份额相对较小。

此外,国际化工巨头也在苯酐市场占据一定份额,形成了与中国企业的竞争局面。

技术创新技术创新是苯酐市场竞争的重要因素。

目前,一些企业通过研发新的生产工艺、提高产品品质等方式来提升市场竞争力。

然而,由于苯酐生产工艺相对成熟,技术创新的空间有限,因此企业还需通过不断改进管理、降低成本等方面来提高竞争力。

发展建议加强市场调研企业在发展苯酐市场前景时应加强市场调研,掌握市场需求变化、竞争对手动态等信息,为企业的决策提供基础数据支持。

编号:No31课题:顺丁烯二酸酐的生产

编号:No.31课题:顺丁烯二酸酐的生产授课内容:●顺丁烯二酸酐的生产反应原理●顺丁烯二酸酐的生产工艺流程知识目标:●了解碳4烃主要来源及用途●了解顺丁烯二酸酐物理及化学性质、生产方法及用途●掌握生产顺丁烯二酸酐反应原理●掌握生产顺丁烯二酸酐工艺流程能力目标:●分析和判断影响反应过程的主要因素●分析和判断主副反应程度对反应产物分布的影响思考与练习:●生产顺丁烯二酸酐各反应催化剂组成和特点●影响生产顺丁烯二酸酐反应过程的主要因素●生产顺丁烯二酸酐各工艺流程的构成授课班级:授课时间:年月日第八章 碳四系产品的随着石油化工的迅速发展,C 4烃的用途越来越广,因此如何利用C 4馏分,已经成为化工厂和炼油厂经济效益的一个重要因素。

第一节 概 述一、碳四烃的来源及组成 工业C 4烃主要来自以下四个方面: 1、来自炼油厂的炼厂气其中以催化裂化所得液态烃中的C 4烃为主,约占液态烃的60%。

这部分C 4烃组成的特点是丁烷、尤其是异丁烷含量高,不含丁二烯(或者含量甚微),2-丁烯的含量高于1-丁烯。

C 4烃的组成和产率随原料来源、装置生产方案、操作条件、催化剂等的变化而不同。

通常催化裂化C 4烃的收率为装置进料量的6~8%,具体数据如表8-l 所示。

表8-1 催化裂化C 4烃的典型组成2、烃类裂解制乙烯联产C 4烃其特点是烯烃(丁二烯、异丁烯,正丁烯),尤其是丁二烯含量高、烷烃的含量很低,1-丁烯的含量大于2-丁烯。

如以石脑油为裂解原料时,C 4烃的产量约为乙烯产量的40%左右。

不同裂解原料C 4烃的产率和组成如表8-2所示。

表8-2 不同裂解原料(乙烷不循环)C 4馏分产率(质%)3、油田气中的碳四烃组成基本为饱和烃,其中C4烷烃约占l~7%。

4、其它来源如乙烯齐聚制a-烯烃时可得到1-丁烯,产量约占a-烯烃产量的6~20%。

二、C4烃的综合利用途径C4烃来源不同,需求不同,利用途径也各异。

总的说来,工业C4烃利用不外乎燃料和化工利用两大方面。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

顺酐的用途及国内市场趋势预测

顺酐主要应用于玻璃钢行业的原料不饱和聚酯树脂(UPR);

加氢类产品中的1,4-丁二醇(BDO)、四氢呋喃(THF)和γ-丁内酯(GBL);

也应用于涂料、润滑油添加剂、农药、酒石酸、琥珀酸及酐、四氢苯酐、改性

松香等方面。 不饱和聚酯树脂(UPR):是热固型树脂的主要品种

之一,由于其优良的机械性能、电性能和耐化学腐蚀性能,且加工工艺简便,

因此应用广泛。目前中国可以生产400余个牌号的UPR,主要品种包括邻苯

型、间苯型、对苯型、双酚A型等,按用途和功能分类包括通用树脂、耐化学

品树脂、阻燃树脂、浇注树脂、柔性树脂、人造大理石、BMC与DMC树脂、装

饰类树脂和特种树脂等。中国的UPR市场中,增强类(玻璃钢用)树脂比例只

占40%,而用于非增强类树脂的比例高达60%,在非增强类树脂中工艺树脂占

34%,纽扣树脂占24%,人造大理石占19%。 UPR行业一直都是顺酐

最主要的消费领域,通常占顺酐总消费量的40%~50%,而中国由于顺酐下游产

品用途相对较少,其应用在UPR行业的比例更是高达70%以上。据报道,2003

年中国UPR产量已超过72万吨,消费量突破85万吨,已成为世界最大的UPR

消费国。近几年,中国UPR行业一直保持高速增长,平均年增长幅度达到

27.6%,这极大地激励和支撑了中国顺酐行业的发展。 在一般牌号

的UPR生产原料中,顺酐所占比例为14%~17%。据预测,2007~2008年间全国

UPR产量将达到110万吨/年,以后将在110万吨/年上下波动,到2009年将消

费顺酐约22万吨/年。 加氢类产品:顺酐在加氢类产品(包括

BDO、THF和GBL等)中的应用,特别是在新型热塑性工程塑料聚对苯二甲酸丁

二醇酯(PBT)和作为氨纶原料的聚四亚甲基醚二醇(PTMEG)中的应用,是过

去10年间乃至今后较长一段时间内,能够大幅拉动全世界顺酐产品迅速增长的

主要因素。 据统计,2004年全世界顺酐总年产能为159万吨,其

中用于生产BDO、THF和GBL等产品的产能为41万吨/年,比例高达25.79%,

我国在这方面的差距还很大。到目前,除山东东营胜化精细化工有限公司1万

吨/年BDO和0.2万吨/年THF生产装置外,国内一直没有新的以顺酐为原料、

生产加氢类产品装置的建设和投产,而且由于山东胜化精细化工公司配套建设

的1.5万吨/年顺酐生产装置一直不能开车,其所需的顺酐产品不得不通过外购

来解决。 2003年中国进口BDO约6万吨,THF约1万吨,PBT、

GBL、NVP、PVP也有一定量的进口。2003年中国BDO的当量消费量为10万吨,

预计2011年中国BDO当量消费量将达到约18.6万吨,需消耗顺酐约5.94万

吨。但由于BDO除可由顺酐加氢生产外,还可采用以乙炔和甲醛为原料的

Reppe法生产,而且今后新增BDO装置即使都采用顺酐加氢生产,也会有自身

配套的顺酐生产装置,因此这部分消费增量不宜计入中国顺酐消费量预测统计

中。 涂料:顺酐在涂料方面的应用主要是醇酸树脂涂料和氨基树脂

涂料。醇酸树脂涂料是18大类涂料中消费量最大的一类,产量和消费量约占涂

料总量的三分之一。醇酸树脂具有良好的附着力、光泽度和抗腐蚀等性能,广

泛用于建筑涂装、机械和汽车涂装、家俱以及防腐涂装;氨基树脂涂料也有良

好的硬度、光泽和保光保色性能,广泛用于轻工家电产品的装饰涂装。2003年

全国醇酸树脂涂料和氨基树脂涂料的产量估计为75万吨,消耗顺酐约1.14万

吨。预计’十一五’期间,醇酸树脂涂料和氨基树脂涂料仍将是涂料行业的主

力品种,水性涂料、粉末涂料、高固体分涂料等节能低污染型涂料将以较快的

速度发展,但所占比重不会有太大的变化。预计到2009年,涂料市场需求量将

达到约300万吨,其中醇酸树脂涂料和氨基树脂涂料约占87.5万吨,相应顺酐

消耗量约为1.5万吨。 酒石酸:酒石酸主要用作食品酸味剂,其盐

类用作镜子镀银和金属处理。在纺织工业中,酒石酸也可用在制革和电讯器材

行业。 2003年中国L-型和dl-型酒石酸产能估计约1.1万吨,产

量约8500吨,消耗顺酐约7900吨。由于近年来美国和日本的L-型酒石酸生产

商向中国转移投资,使国内L-型酒石酸产品产能迅速增长。目前国内L-型酒石

酸年产能已达到1万吨以上,dl-型酒石酸产品的年产能也达到约2万吨。预计

到2009年,L-型和dl-型酒石酸产品的产能将达到约4万吨,将消耗顺酐约

3.8万吨。 润滑油添加剂:中石油兰州炼化公司和锦州石化公司是

全国两大润滑油添加剂生产厂,产能约占全国的70%,另外独山子炼厂、玉门

炼厂以及无锡、上海、大连、南京、义县、兰州等地的小厂也有一定产量。目

前中国润滑油添加剂产品中以无灰分散剂和金属清净剂为主,占润滑油添加剂

总消费量的70%,其中只有无灰分散剂的生产需要消耗顺酐。2003年中国无灰

分散剂产量在3.5万吨左右,消耗顺酐约2000吨。预计到2009年,中国润滑

油添加剂的需求量将达到15.8万吨,其中分散剂的需求在7.5万吨左右,需消

耗顺酐约5000吨。 农药:顺酐在农药生产中,主要用于杀虫剂,

包括有机磷杀虫剂如马拉硫磷和达净松,以及除虫菊酯杀虫剂如胺菊酯。2003

年中国农药生产消耗顺酐约3000吨,估计2009年消费量在5000吨左

右。 琥珀酸及酐:琥珀酸(丁二酸)主要用于涂料、染料、粘合剂

和医药方面。由琥珀酸生产的醇酸树脂具有良好的曲挠性、弹性和抗水性;琥

珀酸的二苯基酯是油料中间体,与氨基蒽醌反应后生成蒽醌染料;琥珀酸在医

药工业中可用来生产磺胺药、维生素A、维生素B和止血药等;琥珀酸在造

纸、纺织行业中也有广泛的用途,还可用作润滑剂、照像化学品和表面活性剂

的原料。2003年中国琥珀酸及酐产量约为2800吨,消耗顺酐3900吨,估计

2009年消费量将达5000吨。 四氢苯酐:四氢苯酐作为有机合成中

间体,可制取农药敌菌丹、克菌丹等,也可制取增塑剂、环氧树脂固化剂、不

饱和聚酯树脂、无溶剂漆和胶粘剂等。2003年中国四氢苯酐和甲基四氢苯酐产

能约2500吨,产量约2000吨,消耗顺酐约1500吨,预计2009年消费量将达

2500吨。 改性松香:顺酐在松香改性中用于生产顺酐松香酯和分

散松香胶乳液。2003年中国改性松香产量约6000吨,消耗顺酐约2400吨,预

计2009年消费量将达5000吨。 化学助剂:顺酐在化学助剂中用于

生产快速渗透剂T和水质稳定剂,2003年中国快速渗透剂T产能约8000吨,

产量约5000吨,消耗顺酐约3000吨;2003年中国水质稳定剂产能约11000

吨,产量约6000吨,消耗顺酐约1000吨。预计到2009年生产化学助剂需消耗

顺酐约为9000吨。 其他用途:顺酐还可用于聚马来酸酐、2-膦酰

基丁烷-1,2,4-三羧酸等生产,2003年消费量约8500吨,预计2009年消费量

将达1.5万吨。 综上所述,到2009年国内顺酐总需求量约为

33.45万吨,即使届时顺酐出口量达到7万吨,总量也仅40万吨。因此在未来

的2~5年内,顺酐(酸)下游行业的发展速度,肯定低于顺酐(酸)产能增长

的速度。所以从全国范围需求平衡角度分析,今后几年国内顺酐(酸)产品市

场将是供大于求的严峻形势。 行业发展新趋势 上世纪

90年代以来,国内顺酐(又称马来酸酐)、富马酸产品应用领域不断扩大,下

游产品市场迅速拓展,生产能力迅速增长,已成为国民经济发展不可缺少的有

机化工基本原料品种。1993年全国顺酐产量只有2.87万吨,到2005年已经达

到27.8万吨,平均年增速达96.9%。顺酐装置产能也从1993年的3.94万吨,

增长到2005年的35.25万吨,平均年增速达90%。与2004年相比,2005年顺

酐和富马酸的产量分别增长了约20%和34%;出口量也创历史新高,达到26390

吨,比2004年净增14972吨,增幅高达130%。 顺酐和富马酸的

产量和产能增长速度都很快,每年都有新增装置建成投产,原有装置基本都是

满负荷生产,如果不计算当年新增装置产量和产能的话,顺酐和富马酸行业的

开工率都在90%以上。另外由于国产化万吨级顺酐生产工艺技术的普及,过去

3~5年内,吸引了国内大量资金纷纷投入到顺酐生产行业,致使中国顺酐、富

马酸的产量、产能都迅速攀升。其增长速度,远远超过了世界其他任何国家和

地区,可以说,中国创造了顺酐、富马酸行业世界第一的发展速

度。 由于2004年伊拉克战争造成的国际石油价格大幅暴涨,以及

中国不饱和聚酯树脂行业的持续高速发展,使中国顺酐市场进口量一直大于出

口量的形势发生了根本性的逆转。2004年中国顺酐出口大增,第一次出口量超

过进口量,造成了国内顺酐和富马酸产品暂时’供不应求’的局面,也使2004

年下半年以来这段时间成为中国顺酐生产史上盈利最高、盈利时间持续最长的

时期。据海关统计,2004年中国第一次出口顺酐数量超过1万吨,达到11418

吨。可以预计,2006年全国顺酐总出口量必将大大超过2005年,全年出口量

可望接近5万吨。中国的顺酐产品走出国门、开拓国际市场,对缓解国内市场

压力必将起到巨大的作用。 截至2006年9月,全国顺酐和富马酸

生产厂家已增加到28家,其中既生产顺酐