2023年部门预算支出 经济分类科目

政府预算和部门预算支出经济分类科目对照表

部门预算经济分类

科补助(基本建设) 对个人和家庭的补助 抚恤金 生活补助 救济费 医疗费补助 奖励金 助学金 个人农业生产补贴 离休费 退休费 退职(役)费 其他对个人和家庭的补助 对社会保障基金补助 对社会保险基金补助 补充全国社会保障基金 债务利息及费用支出 — 17 —

科目编码 科 目 名 称 类 款 99 508 01 02 509 其他对企业补助 对企业资本性支出 01 对企业资本性支出(一) 对企业资本性支出(二) 对个人和家庭的补助 312 03 311 303 04 05 01 社会福利和救助 06 07 09 02 03 助学金 个人农业生产补贴 08 10 01 05 离退休费 02 03 99 510 02 03 511 其他对个人和家庭的补助 对社会保障基金补助 对社会保险基金补助 补充全国社会保障基金 债务利息及费用支出 307 313 02 03 99 类 款 99 科目编码

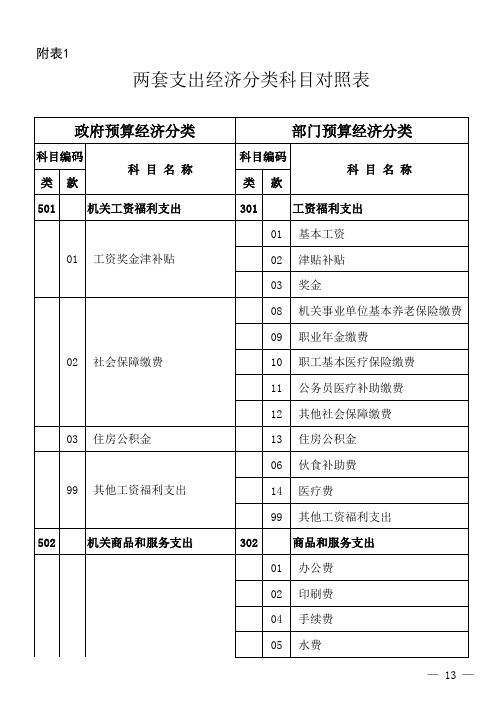

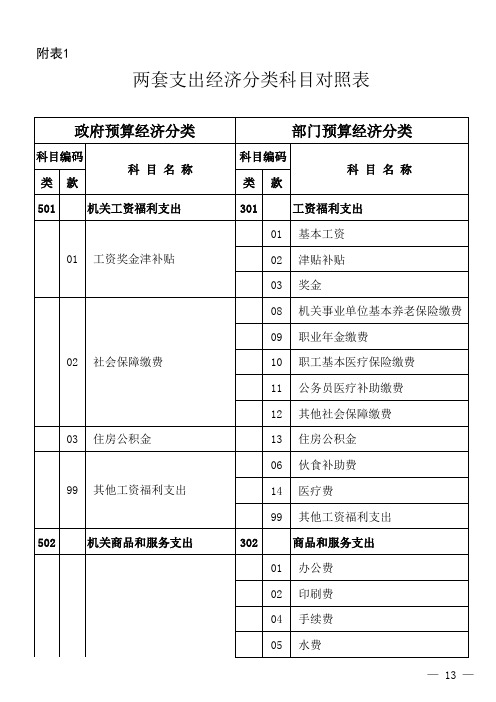

附表1

两套支出经济分类科目对照表

政府预算经济分类

科目编码 科 目 名 称 类 501 款 机关工资福利支出 类 301 01 01 工资奖金津补贴 02 03 08 09 02 社会保障缴费 10 11 12 03 住房公积金 13 06 99 其他工资福利支出 14 99 502 机关商品和服务支出 302 01 02 04 05 款 工资福利支出 基本工资 津贴补贴 奖金 机关事业单位基本养老保险缴费 职业年金缴费 职工基本医疗保险缴费 公务员医疗补助缴费 其他社会保障缴费 住房公积金 伙食补助费 医疗费 其他工资福利支出 商品和服务支出 办公费 印刷费 手续费 水费 — 13 — 科目编码 科 目 名 称

部门预算经济分类

科 目 名 称 国内债务付息 国外债务付息 国内债务发行费用 国外债务发行费用

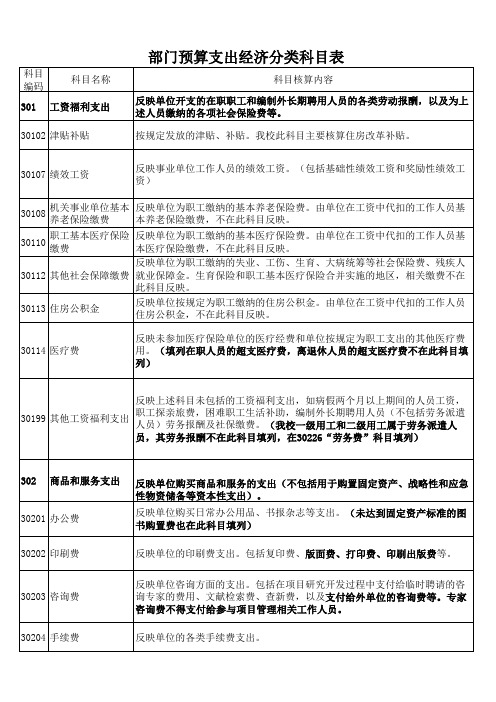

政府分类支出经济科目表

支出经济分类科目

科目编码 类 款

04 305 99 01 02 306 01 02 307 01 02 03 04 05 06 01 02 309

科 目 名 称

国有资本经营预算费用 性支出 其他对企事业单位的补 贴支出 转移性支出 不同级政府间转移性支 出 同级政府间转移性支出

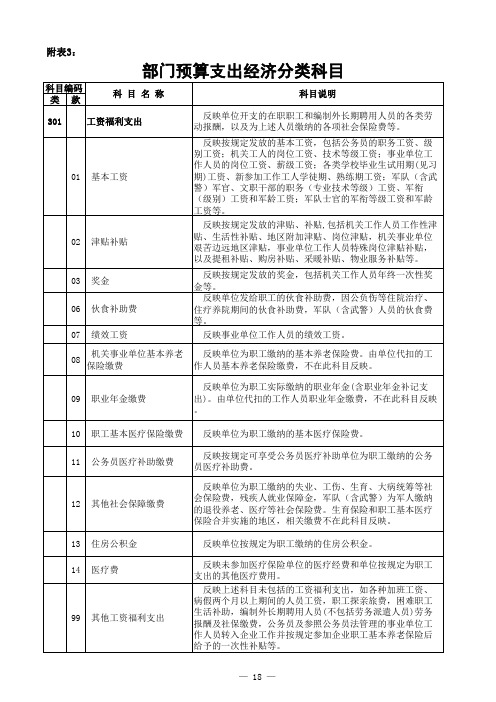

支出经济分类科目

科目编码 类 款

301

科 目 名 称

工资福利支出

说

明

01

基本工资

02 03 04 05 06 07 99

津贴补贴 奖金 社会保障缴费 伙食费 伙食补助费 绩效工资 其他工资福利支出

302

01 02 03 04 05 06 07 08 09 11 12 13 14 15 16 17 18 19 20 21 22 23

支出经济分类科目

科目编码 类 款

24 25 26 27 28 29 31 39 99 303 01 02 03 04

科 目 名 称

被装购置费 专用燃06

07

08 09 10 11 12 13

99 304 01 02 03

反映法院、检察院、政府各部门以及军队(含武警)的被装购置支出。 反映用作业务工作设备的车、船设施等的油料支出。 反映支付给单位和个人的劳务费用,如临时聘用人员、钟点工工资,稿 劳务费 费、翻译费,评审费等。 反映因委托外单位办理业务而支付的委托业务费。 委托业务费 反映单位按规定提取的工会经费。 工会经费 反映单位按规定提取的福利费。 福利费 反映公务用车租用费、燃料费、维修费、过桥过路费、保险费、安全奖 公务用车运行维护费 励费用等支出。 反映单位除公务用车运行维护费以外的其他交通费用。如飞机、船舶等 其他交通费用★ 的燃料费、维修费、过桥过路费、保险费、出租车费用等。 反映上述科目未包括的日常公用支出。如行政赔偿费和诉讼费、国内组 织的会员费、来访费、广告宣传、其他劳务费及离休人员特需费、公用经 其他商品和服务支出 费等。 反映政府用于对个人和家庭的补助支出。 对个人和家庭的补助 反映行政事业单位和军队移交政府安置的离休人员的离休费、护理费和 离休费 其他补贴。 反映行政事业单位和军队移交政府安置的退休人员的退休费和其他补贴 退休费 反映行政事业单位退职人员的生活补贴,一次性支付给职工或军官、军 队无军籍退职职工、运动员的退职补助,一次性支付给军官、文职干部、 退职(役)费 士官、义务兵的退役费,按月支付给自主择业的军队转业干部的退役金。 反映按规定开支的烈士遗属、牺牲病故人员遗属的一次性和定期抚恤 抚恤金 金,伤残人员的抚恤金,离退休人员等其他人员的各项抚恤金。 反映按规定开支的优抚对象定期定量生活补助费,退役军人生活补助 费,行政事业单位职工和遗属生活补助,因公负伤等住院治疗、住疗养院 期间的伙食补助费,长期赡养人员补助费,由于国家实行退耕还林禁牧舍 生活补助 饲政策补偿给农牧民的现金、粮食支出,对农村党员、复员军人以及村干 部的补助支出,看守人员和犯人的伙食费、药费等。 反映按规定开支的城乡贫困人员、灾民、归侨、外侨及其他人员的生活 救济费,包括城市居民的最低生活保障费,随同资源枯竭矿山破产但未参 加养老保险统筹的矿山所属集体企业退休人员按最低生活保障标准发放的 救济费 生活费,农村五保供养对象、贫困户、麻风病人的生活救济费,精简退职 老弱残职工救济费,福利、救助机构发生的收养费以及救助支出等。实物 形式的救济也在此科目反映。 反映行政事业单位在职职工、离退休人员的医疗费,军队移交政府安置 的离退休人员的医疗费,学生医疗费,优抚对象医疗补助,以及按国家规 医疗费 定资助农民参加新型农村合作医疗的支出和对城乡贫困家庭的医疗救助支 反映各类学校学生助学金、奖学金、学生贷款、出国留学(实习)人员 生活费,青少年业余体校学员伙食补助费和生活费补贴,按照协议由我方 助学金 负担或享受我方奖学金的来华留学生、进修生生活费等。 反映政府各部门的奖励支出,如对个体私营经济的奖励、计划生育目标 奖励金 责任奖励、独生子女父母奖励等。 反映各种对个人发放的生产补贴支出,如国家对农民发放的农机具购置 生产补贴 补贴、良种补贴、粮食直补以及发放给残疾人的各种生产经营补贴等。 反映行政事业单位按人事部和财政部规定的基本工资和津贴补贴以及规 住房公积金 定比例为职工缴纳的住房公积金。 反映按房改政策规定的标准,行政事业单位向职工(含离退休人员)发 提租补贴 放的租金补贴。 反映按房改政策规定,行政事业单位向符合条件职工(含离退休人员) 购房补贴 、军队(含武警)向转役复员离退休人员发放的用于购买住房的补贴。 反映未包括在上述科目的对个人和家庭的补助支出,如婴幼儿补贴、职 其他对个人和家庭的补 工探亲旅费、退职人员及随行家属路费、符合条件的退役回乡义务兵一次 性建房补助、符合安置条件的城镇退役士兵自谋职业的一次性经济补助费 助支出 、对农户的生产经营补贴等。 反映政府对各类企业、事业单位及民间非营利组织的补贴。 对企事业单位的补贴 反映对企业的政策性补贴。 企业政策性补贴 反映对事业单位的补贴支出。 事业单位补贴 反映国家财政对国家重点支持的企业和项目给予的贷款利息补助。 财政贴息

支出经济分类科目表及调剂申请表 (1)

反映单位工作人员国(境)内出差(包括外出参加培训、参加会议)发生的 城市间交通费、住宿费、伙食补助费和市内交通费。包括境内外专家来访机 票交通住宿费。

30999 其他基本建设支出 反映上述科目中未包括的资本性支出(不含对企业补助)。

310 资本性支出

反映各单位安排的资本性支出。(是否核算纳入310类科目,可 咨询财务处国资科39366638季老师,教学科研设备可咨询设备处 39366151冯老师 胡老师,行政办公设备可咨询后勤服务处 39366180白老师)

31007

信息网络及软件购 置更新

反映用于信息网络和软件方面的支出。如服务器购置、软件购置、开发、应 用支出等,如果购置的相关硬件、软件等不符合财务会计制度规定的固定资 产确认标准的,不在此科目反映。

31022 无形资产购置

反映著作权、商标权、专利权、土地使用权等无形资产购置支出。软件购置 、开发、应用支出不在此科目反映。

30303 退职(役)费

反映机关事业单位退职人员的生活补贴,一次性退职补助。

30304 抚恤金

反映按规定开支的烈士遗属、牺牲病故人员遗属的一次性和定期抚恤金,伤 残人员的抚恤金,离退休人员等其他人员的各项抚恤金,以及按规定开支的 机关事业单位职工和离退休人员丧葬费。

30305 生活补助 30307 医疗费补助 30308 助学金

反映单位的各类手续费支出。

科目 编码

科目名称

30205 水费

30206 电费

30207 邮电费

政府预算和部门预算支出经济分类科目

01

工资奖金津补贴

02

社会保障缴费

03 99

住房公积金 其他工资福利支出

502

机关商品和服务支出

01

办公经费

02

会议费

03

培训费

04

专用材料购置费

05 06 07

委托业务费 公务接待费 因公出国(境)费用

第 6 页

科目编码 类 款

科 目 名 称

公务用车运行维护费

科目说明

反映机关和参公事业单位按规定保留的公务用车燃料费、维 修费、过桥过路费、保险费、安全奖励费用等支出。 反映机关和参公事业单位日常开支的固定资产(不包括车船 等交通工具)修理和维护费用,网络信息系统运行与维护费 用,以及按规定提取的修购基金。 反映上述科目未包括的日常公用支出。如诉讼费、国内组织 的会员费、来访费、广告宣传费以及离休人员特需费、离退休 人员公用经费等。 反映机关和参公事业单位资本性支出。切块由发展改革部门 安排的基本建设支出中机关和参公事业单位资本性支出不在此 科目反映。 反映机关和参公事业单位用于购买、自行建造办公用房、仓 库、职工生活用房、教学科研用房、学生宿舍、食堂等建筑物 (含附属设施,如电梯、通讯线路、水气管道等)的支出。 反映机关和参公事业单位用于农田设施、道路、铁路、桥梁 、水坝和机场、车站、码头等公共基础设施建设方面的支出。

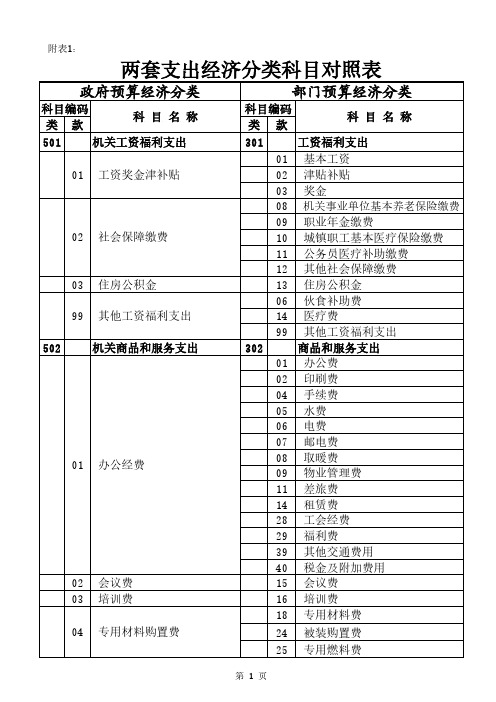

附表1:

两套支出经济分类科目对照表

政府预算经济分类

科目编码 科 目 名 称 类 款 501 机关工资福利支出 01 工资奖金津补贴

部门预算经济分类

科目编码 科 目 名 称 类 款 301 工资福利支出 01 基本工资 02 津贴补贴 03 奖金 08 机关事业单位基本养老保险缴费 09 职业年金缴费 10 城镇职工基本医疗保险缴费 11 公务员医疗补助缴费 12 其他社会保障缴费 13 住房公积金 06 伙食补助费 14 医疗费 99 其他工资福利支出 302 商品和服务支出 01 办公费 02 印刷费 04 手续费 05 水费 06 电费 07 邮电费 08 取暖费 09 物业管理费 11 差旅费 14 租赁费 28 工会经费 29 福利费 39 其他交通费用 40 税金及附加费用 15 会议费 16 培训费 18 专用材料费 24 被装购置费 25 专用燃料费

附表1-5:政府预算和部门预算支出经济分类科目对照表

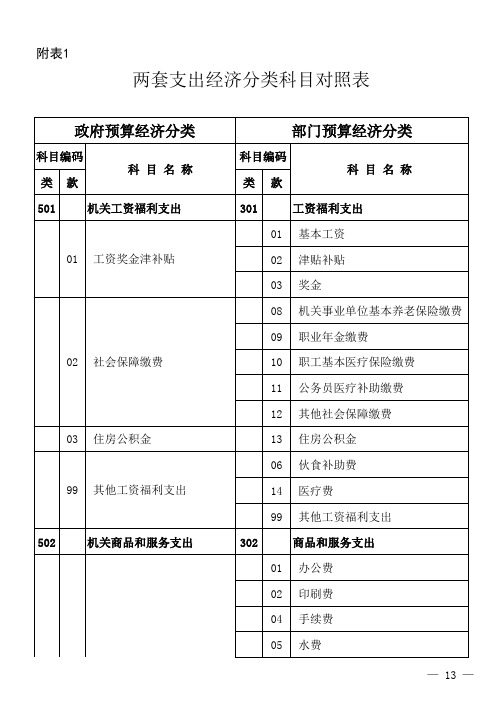

附表1

两套支出经济分类科目对照表

政府预算经济分类

科目编码 科 目 名 称 类 501 款 机关工资福利支出 类 301 01 01 工资奖金津补贴 02 03 08 09 02 社会保障缴费 10 11 12 03 住房公积金 13 06 99 其他工资福利支出 14 99 502 机关商品和服务支出 302 01 02 04 05 款 工资福利支出 基本工资 津贴补贴 奖金 机关事业单位基本养老保险缴费 职业年金缴费 职工基本医疗保险缴费 公务员医疗补助缴费 其他社会保障缴费 住房公积金 伙食补助费 医疗费 其他工资福利支出 商品和服务支出 办公费 印刷费 手续费 水费 — 13 — 科目编码 科 目 名 称

部门预算经济分类

科 目 名 称 基础设施建设 公务用车购置 办公设备购置 专用设备购置 信息网络及软件购置更新 大型修缮 物资储备 其他交通工具购置 文物和陈列品购置 无形资产购置 其他基本建设支出

工资福利支出 商品和服务支出

资本性支出 资本性支出(基本建设) 对企业补助 费用补贴 利息补贴

政府预算经济分类

部门预算经济分类

部门预算支出经济分类科目对照表--

310

资本性支出

309

资本性支出(基本建设)

312

对企业补助

04 费用补贴

05 利息补贴

政府预算经济分类

部门预算经济分类

科目编码 类款

科目名称

科目编码 类款

科目名称

99 其他对企业补助

99 其他对企业补助

508

对企业资本性支出

01 对企业资本性支出(一)

01 312

03

资本金注入 政府投资基金股权投资

— 16 —

部门预算经济分类

科目编码 类款

科目名称

05 基础设施建设

13 公务用车购置

02 办公设备购置

03 专用设备购置

07 信息网络及软件购置更新

06 大型修缮

08 物资储备

19 其他交通工具购置

21 文物和陈列品购置

22 无形资产购置

99 其他基本建设支出

301

工资福利支出

302

商品和服务支出

15 会议费

16 培训费

18 专用材料费

24 被装购置费

25 专用燃料费

03 咨询费

26 劳务费

27 委托业务费

17 公务接待费

12 因公出国(境)费用

31 公务用车运行维护费

政府预算经济分类

部门预算经济分类

科目编码 类款

科目名称

科目编码 类款

科目名称

09 维修(护)费

13 维修(护)费

99 其他商品和服务支出

附表1

两套支出经济分类科目对照表

政府预算经济分类

科目编码 类款

科目名称

501

机关工资福利支出

01 工资奖金津补贴

政府预算和部门预算支出经济分类科目

信息网络及软件购置更 新

08

物资储备

— 21 —

科目编码 类 款 309 13 19 21 22 99 310

科 目 名 称 公务用车购置 其他交通工具购置 文物和陈列品购置 无形资产购置 其他基本建设支出 资本性支出

科目说明 反映公务用车购置支出(含车辆购置税、牌照费)。 反映除公务用车外的其他各类交通工具(如船舶、飞机等) 购置支出(含车辆购置税、牌照费)。 反映文物和陈列品购置支出。 反映著作权、商标权、专利权、土地使用权等无形资产购 置支出。软件购置、开发、应用支出不在此科目反映。 反映上述科目中未包括的资本性支出(不含对企业补助) 。 反映各单位安排的资本性支出。切块由发展改革部门安排 的基本建设支出不在此科目反映。 反映用于购买、自行建造办公用房、仓库、职工生活用房 、教学科研用房、学生宿舍、食堂等建筑物(含附属设施, 如电梯、通讯线路、水气管道等)的支出。 反映用于购置并按财务会计制度规定纳入固定资产核算范 围的办公家具和办公设备的支出,以及按规定提取的修购基 金。 反映用于购置具有专门用途、并按财务会计制度规定纳入 固定资产核算范围的各类专用设备的支出。如通信设备、发 电设备、交通监控设备、卫星转发器、气象设备、进出口监 管设备等,以及按规定提取的修购基金。 反映用于农田设施、道路、铁路、桥梁、水坝和机场、车 站、码头等公共基础设施建设方面的支出。 反映按财务会计制度规定允许资本化的各类设备、建筑物 、公共基础设施等大型修缮的支出。 反映用于信息网络和软件方面的支出。如服务器购置、软 件购置、开发、应用支出等,如果购置的相关硬件、软件等 不符合财务会计制度规定的固定资产确认标准的,不在此科 目反映。 反映为应付战争、自然灾害或意料不到的突发事件而提前 购置的具有特殊重要性的军事用品、石油、医药、粮食等战 略性和应急性物资储备支出。 反映按规定征地和收购土地过程中支付的土地补偿费。 反映按规定征地和收购土地过程中支付的安置补助费。 反映按规定征地和收购土地过程中支付的地上附着物和青 苗补偿费。 反映按规定征地和收购土地过程中支付的拆迁补偿费。 反映公务用车购置支出(含车辆购置税、牌照费)。 反映除公务用车外的其他各类交通工具(如船舶、飞机等) 购置支出(含车辆购置税、牌照费)。 反映文物和陈列品购置支出。

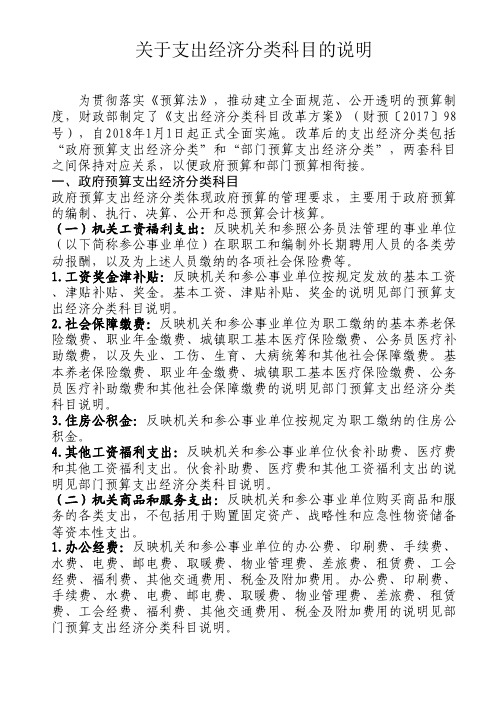

关于支出经济分类科目的说明

关于支出经济分类科目的说明为贯彻落实《预算法》,推动建立全面规范、公开透明的预算制度,财政部制定了《支出经济分类科目改革方案》(财预〔2017〕98号),自2018年1月1日起正式全面实施。

改革后的支出经济分类包括“政府预算支出经济分类”和“部门预算支出经济分类”,两套科目之间保持对应关系,以便政府预算和部门预算相衔接。

一、政府预算支出经济分类科目政府预算支出经济分类体现政府预算的管理要求,主要用于政府预算的编制、执行、决算、公开和总预算会计核算。

(一)机关工资福利支出:反映机关和参照公务员法管理的事业单位(以下简称参公事业单位)在职职工和编制外长期聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等。

1.工资奖金津补贴:反映机关和参公事业单位按规定发放的基本工资、津贴补贴、奖金。

基本工资、津贴补贴、奖金的说明见部门预算支出经济分类科目说明。

2.社会保障缴费:反映机关和参公事业单位为职工缴纳的基本养老保险缴费、职业年金缴费、城镇职工基本医疗保险缴费、公务员医疗补助缴费,以及失业、工伤、生育、大病统筹和其他社会保障缴费。

基本养老保险缴费、职业年金缴费、城镇职工基本医疗保险缴费、公务员医疗补助缴费和其他社会保障缴费的说明见部门预算支出经济分类科目说明。

3.住房公积金:反映机关和参公事业单位按规定为职工缴纳的住房公积金。

4.其他工资福利支出:反映机关和参公事业单位伙食补助费、医疗费和其他工资福利支出。

伙食补助费、医疗费和其他工资福利支出的说明见部门预算支出经济分类科目说明。

(二)机关商品和服务支出:反映机关和参公事业单位购买商品和服务的各类支出,不包括用于购置固定资产、战略性和应急性物资储备等资本性支出。

1.办公经费:反映机关和参公事业单位的办公费、印刷费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、租赁费、工会经费、福利费、其他交通费用、税金及附加费用。

办公费、印刷费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、租赁费、工会经费、福利费、其他交通费用、税金及附加费用的说明见部门预算支出经济分类科目说明。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2023年部门预算支出经济分类科目

作为一个持续几年来增长迅速的企业,2023年的部门预算支出对我们来说至关重要。

在当前经济形势下,我们需要对经济分类科目进行全面评估,并做出灵活的决策,以应对可能出现的各种挑战。

本次文章将对2023年部门预算支出的经济分类科目进行深度评估,并就此展开讨论和分析。

一、收入支出类 1. 薪酬支出 2023年部门预算支出中,薪酬支出一直是最大的支出经济分类科目之一。

我们需要综合考虑员工数量、薪资水平以及各部门的业务需求,来制定合理的薪酬预算。

另外,我们也要考虑薪酬福利政策的调整、员工绩效考核等因素,以实现薪酬支出的有效控制和预算的合理安排。

2.业务支出包括办公用品、差旅费用、培训费用等。

在新的一年里,我们需要更加精细地对各项业务支出进行管理,以提高资金利用效率,并确保各项支出符合公司战略目标和发展需求。

二、投资类 3. 固定资产投资在2023年部门预算支出中,固定资产投资需要根据企业的发展规划来进行合理规划。

我们需要考虑到设备更新、新项目投资等因素,以确保在未来的发展中,公司设备和基础设施能够满足业务需求。

4.研发投入作为一个创新驱动型企业,研发投入是我

们非常重要的一个方面。

在2023年的预算中,我们需要更加关

注研发项目的成本控制和效益评估,以确保研发投入的合理性和

有效性。

三、债务偿还类 5. 偿还债务企业的发展往往离不开借款支持。

2023年部门预算支出中,我们需要对偿还债务进行全面评估,并制定

合理的偿还计划。

另外,我们还需要关注债务结构的调整和融资成本

的降低,以减少对企业的财务压力。

以上是2023年部门预算支出的经济分类科目的主要方面。

通过对

不同科目的详细评估和分析,我相信我们能够更好地制定出适应公司

发展需要的预算支出计划,为企业的未来发展打下坚实的基础。

在撰写本次文章的过程中,我对部门预算支出的经济分类科目有

了更深入的理解:我们需要从实际情况出发,结合公司的发展战略和

目标,制定出合理的预算支出计划;另我们还需要不断地学习和积累

经验,以更好地应对未来可能出现的各种挑战和变化。

2023年部门预算支出的经济分类科目需要我们综合考虑各项因素,进行全面评估和规划。

我愿意继续深入研究和学习,为公司的发展贡

献自己的力量。

作为一个企业财务管理人员,对于2023年部门预算支

出的经济分类科目的深度评估和分析,我认为有以下几个重点方面需

要进一步深入讨论和规划:

我们需要关注薪酬支出的合理性和公平性。

薪酬是员工对于公司

劳动价值的回报,也是公司维持员工稳定和激励员工的一种重要方式。

在制定2023年薪酬预算时,我们需要综合考虑员工的工作表现、市场

薪酬水平以及公司的财务情况,制定出公平合理的薪酬标准。

另外,我们还需要关注薪酬福利政策的调整,以满足员工的实际需求,提高员工的满意度和忠诚度。

业务支出需要更加精细化管理。

2023年的业务支出涉及到办公用品、差旅费用、培训费用等,这些支出对于公司的日常运营和员工的工作效率都至关重要。

我们需要对各项业务支出进行精细化管理,识别和消除各项支出中的浪费和不必要的开支,以提高资金利用效率和降低成本支出。

我们还需要关注业务支出与公司战略目标和发展需求的匹配程度,确保各项支出符合公司的发展规划。

第三,固定资产投资需要根据公司发展规划进行合理规划。

固定资产投资是企业未来发展的重要支撑,对于企业的生产和经营活动起着关键作用。

在制定2023年的固定资产投资预算时,我们需要综合考虑设备更新、新项目投资、技术升级等因素,以确保企业设备和基础设施的完善和升级,满足业务需求和提升生产效率。

另外,我们还需要关注固定资产投资的资金来源和融资成本,以降低企业的财务风险和提高资金利用效率。

第四,研发投入的合理性和有效性需加强关注。

作为一个创新驱动型企业,研发投入是企业未来发展的关键动力之一。

在预算2023年的研发投入时,我们需要更加关注研发项目的成本控制和效益评估,确保研发投入的合理性和有效性。

另外,我们还需要关注研发投入与企业战略目标和市场需求的匹配程度,以确保研发投入能够为企业带来可持续发展和竞争优势。

债务偿还的规划和调整需要根据公司财务状况进行合理安排。

在2023年部门预算支出中,偿还债务是一个重要的经济分类科目,需要

我们全面评估和规划。

我们需要对债务偿还的额度、期限以及融资成

本进行合理安排,以降低企业的财务风险和资金压力。

另外,我们还

需要关注债务结构的调整和融资成本的优化,以提高企业的融资效率

和降低财务成本。

2023年部门预算支出的经济分类科目需要我们综合考虑各项因素,并制定出合理的预算支出计划,以适应公司的发展需要和市场环境变化。

我愿意在接下来的工作中,继续深入研究和学习,为公司的财务

管理和预算规划做出更多贡献。

我也希望可以与其他部门的同事们共

同努力,实现公司的可持续发展目标。