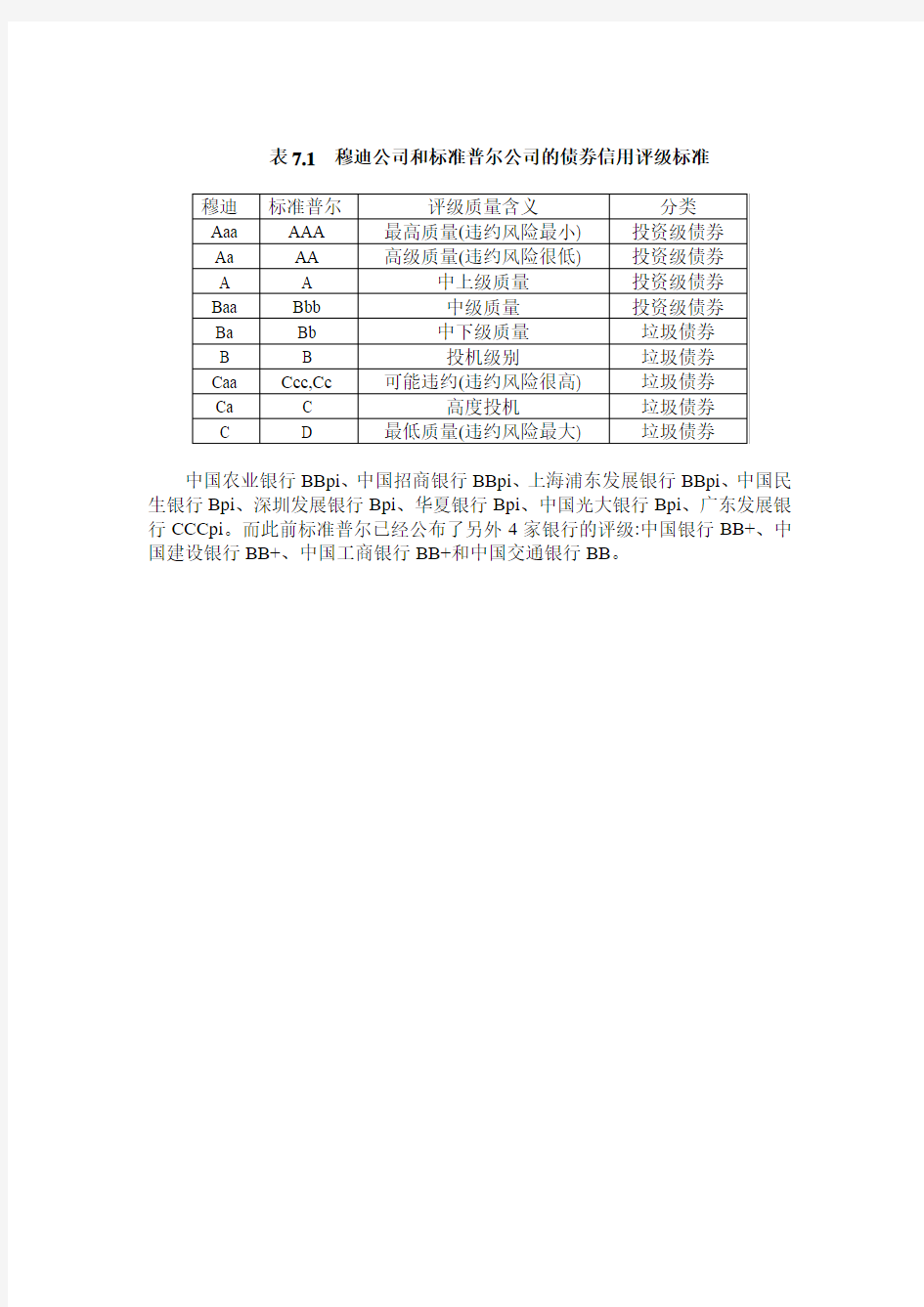

表7.1穆迪公司和标准普尔公司的债券信用评级标准

表7.1穆迪公司和标准普尔公司的债券信用评级标准

中国农业银行BBpi、中国招商银行BBpi、上海浦东发展银行BBpi、中国民生银行Bpi、深圳发展银行Bpi、华夏银行Bpi、中国光大银行Bpi、广东发展银行CCCpi。而此前标准普尔已经公布了另外4家银行的评级:中国银行BB+、中国建设银行BB+、中国工商银行BB+和中国交通银行BB。

企业信用评价标准(附)

企业信用评价标准 一.信用等级的评定原则 企业信用等级评定要坚持独立公正和审慎的原则,严格按照规定的标准和程序进行,保证评定结论的合法性和权威性。 协会与资质优良的社会信用服务机构合作共同作为企业信用等级评定的主要业务机构,负责组织建立行业企业信用等级评定的技术研究部门、工作机构和行业信用评价工作规范性文件制度的拟定等工作,形成分工合理、相互制衡的组织体系。 (1)对企业信用等级评定要客观,数据真实,实事求是。 (2)对企业信用等级评定要公正、公开,采集数据合法,不弄虚作假。 (3)对企业信用等级评定要全面,保证数据的完整性和连续性。 (4)对企业信用等级评定要及时,注重数据的时效性。 (5)对企业信用等级评定要有监督机制,信管委审议后最终确定。 二.信用等级的划分 释义说明:信用等级划分为三等五级(如下表),即:A(AAA、AA、A)、B、C,其中A级是守信企业;B级对应提示企业;C级对应失信企业。 必要时,可将B、C两等级再扩展为BBB、BB、B和CCC、CC、C六级,即三等九级;还可对每个信用级别用“+”、“-”进行微调,表示略高或略低于本等级。 页脚内容1

注:AAA和C级等级符号外,其他等级可以用“+”或“-”进行调整。例如:AA﹢、AA-对AA级别进行微调, AA﹢高于AA级,AA-低于AA级。 各级别定义如下: AAA:该类企业经营状况好,发展前景很广阔,不确定性因素对其经营和发展的影响极小,具有优秀的信用记录。 AA:该类企业经营状况较好,发展前景广阔,不确定因素对其经营与发展的影响很小,具有良好的信用记录。 A:该类企业经营处于良性循环状态,不确定因素对其经营与发展的影响较小,具有较好的信用记录。 B: 该类企业经营处于良性循环状态,具有较好的信用记录,但是存在不确定因素会对其经营与发 页脚内容2

企业信用等级评定

企业信用等级的评定 在我国,不同的管理机构根据自身业务特性及目的,采取了不同的信用等级划分标准。目前,较为流行的是三级十等信用等级标准,被大多银行和评级机构所认可。 1.中国农业银行企业信用等级评定 中国农业银行企业信用评定按得分高低,企业信用等级分为AAA、AA、A、B、C五个等级:1.AAA企业。得分为90分(含)以上,且资产负债率、利息偿还率和到期信用偿付率指标得分均为满分,现金流量指标得分不得低于5分,有一项达不到要求,最高只能评定为AA级。2·AA级企业。得分为80分(含)~90分(不含),且资产负债率、利息偿还率指标得分均为满分,到期信用偿付率指标得分不得低于10.8分,现金流量指标得分不得低于3分,有一项达不到要求,最高只能评定为A级。3.A级企业。得分为70(含)~80分(不含),且资产负债率指标得分不得低于5分,利息偿还率指标得分不得低于8.1分,到期信用偿付率指标得分不得低于9.6分。4.B级企业。得分为60分(含)~70分(不含);或得分在70分以上,但具有下列情形之一的:(1)属于国家限制发展的行业;(2)资产负债率得分为5分以下;(3)利息偿还率得分在8.1分以下;(4)到期信用偿付率得分在9.6分以下。5.C级企业。得分为60分(不含)以下;或得分在60分以上,但具有下列情形之一的:(1)生产设备、技术和产品属国家明令淘汰,(2)资不抵债(3)企业已停产半年以上;(4.存在逃废银行债权的行为,(5)利息偿还率得分在2.7分以下}(6)到期信用偿付率得分在3.6分以下。 2.国家开发银行企业信用等级评定 国家开发银行企业信用等级评定实行AAA级、AA级、A级、BBB级、BB级、B级、C级七级。行业信用等级用预警信号表示,分为绿信号、黄信号、红信号三种。地区信用等级用风险程度表示,分为低风险、较低风险、中等风险、较高风险、高风险五类。 3.北京市中关村科技园区管委会企业信用评级 北京市中关村科技园区管委会企业信用评级划分为:ZCl、ZC2、ZC3、ZC4、ZC5五级。(1)ZCl级:企业在经营、信贷、纳税等方面信誉度很高,享有很好的社会信誉,有着突出的经营业绩,企业财务状况好,在行业中处于领先地位。企业的信用风险低。(2):ZC2级:企业在经营、信贷、纳税等方面信誉度较高,享有较好的社会信誉,有较好的经营

标准普尔、穆迪评级分类表

标准普尔、穆迪评级分类表 (2007-03-25 18:02:22) 转载 分类:学术研究 穆迪从A至B的分类评级都缀以数字(1.2和3)。如缀以l即表示该银行信用属于该级别的高档次级别,如缀以2即表示属于该级别的中档次级别,如缀以3即表示属于该级别的低档次级别。标准普尔使用加号(十)或减号(一)表示评级类别的相对档次。 评级符号后标有‘pi’表示该等评级是利用已公开的财务资料或其它公开信息作分析的依据,即标准普尔并未与该等机构的管理层进行深入的讨论或全面考虑其重要的非公开资料,所以这类评级所依据的资料不及全面的评级全面。

标普评级 标普的长期评级分为投资级和投机级两大类,投资级的评级具有信誉高和投资价值高的特点,投机级的评级则信用程度较低。投资级包括AAA、AA、A和BBB,投机级则分为BB、B、CCC、CC、C和D。AA A级为最高信用等级;D级最低,视为对条款的违约。 从AA至CC C级,每个级别都可通过添加“+”或“-”来显示信用高低程度。例如,在AA序列中,信用级别由高到低依次为AA+、AA、AA-。 标普的短期评级共设6个级别,依次为A-1、A-2、A-3、B、C和D。其中A-1表示发债方偿债能力较强,此评级可另加“+”号表示偿债能力极强。 标普目前对126个国家和地区进行了主权信用评级。美国失去AAA评级后,目前拥有AAA评级的国家和地区还有澳大利亚、奥地利、加拿大、丹麦、芬兰、法国、德国、中国香港、马恩岛、列支敦士登、荷兰、新西兰、挪威、新加坡、瑞典、瑞士和英国。 穆迪评级 穆迪长期评级(一年期以上债务)共分9个级别:Aaa、Aa、A、Baa、Ba、B、Caa、Ca 和C。其中Aaa级债务的信用质量最高;C级债务为最低等级,收回本金及利息的机会微乎其微。 在Aa到Caa的6个级别中,还可以添加数字1、2或3进一步显示各类债务在同类评级中的排位,1为最高,3则最低。通常认为,从Aaa级到Ba A3级属于投资级,从B A1级以下则为投机级。 穆迪的短期评级(一年期以下债务)依据发债方的短期债务偿付能力从高到低分为P-1、P-2、P-3和NP四个等级。 目前,穆迪的业务范围主要涉及国家主权信用、美国公共金融信用、银行业信用、公司金融信用、保险业信用、基金以及结构性金融工具信用评级等几方面。穆迪在全球26个国家和地区设有分支机构。 惠誉评级 惠誉的规模较小,是唯一的欧洲控股的评级机构。其长期评级用以衡量一个主体偿付外币或本币债务的能力。

企业信用评级标准

企业信用评级标准 (1)评级对象。凡向我公司申请担保授信的客户,如已有至少两个会计年度经营期财务报表,均应按规定进行信用等级评定。 (2)评级的企业类型。我司考虑到不同行业评价企业财务和经营状况的标准不同,主要参考上海和深圳证券交易所对上市公司的分类方法,将评级对象分为工业、商贸、公用事业、房地产开发、综合等五种类型,分别设置工业企业、商贸企业、房地产开发企业、公用事业企业、综合类企业等类型企业的信用评级指标体系与计分标准。 (3)评级指标体系。我司信用评级指标按偿债能力、获利能力、经营管理水平、履约情况及发展能力和潜力共五个方面设置。根据评级对象所属行业的差异及其资金运用和从事经营活动的特点,按上述五个方面有针对性地分别设置若干量化或非量化指标,由此构成一个完整的评级指标体系。评级采用百分制。见下表。

遍存在着在不良比率高、财务报表真实性差、经营波动性大、抗风险能力弱等问题,客户信用评级中还按不同评级企业类型设立信用等级限定指标,这些指标主要是资产负债率、利润增长率、履约指标、客户规模指标、同业竞争力及报表真实性等6项。见下表。 表6-10 我司对企业信用评级指标体系与计分标准表 (4)信用等级的设置和评级标准。 参照国际惯例,授信对象的信用等级划分为AAA、AA、A、BBB、BB、B、CCC、CC、C和D级共10个等级。评级对象所获评级总分与信用等级和信用度的关系见下表。 (5)客户信用评级管理。针对客户经营中可能出现的重大不利变动情况,我司必须对客户进行动态跟踪。如发生重大变动因素,须酌情调整有关评级对象的信用等级,这些不利因素可包括:客户主要评级指标明显恶化,导致评级分数降低10分或10分以上。客户主要管理人员涉嫌重大贪污、受贿、舞弊或违法经营案件。客户在业务往来中有重大违约行为。客户弄虚作假提供有关评级材料。客户发生或涉入重大诉讼或仲裁案件等。

中外信用评级体系差异

一文了解中外信用评级体系差异 同样的公司,同样的债券,中外评级公司的信用评级差异较大,中国公司给出的评级往往高于海外评级公司数个档次,主要原因在于国公司对于中国主权信用评级为AAA,大部分央企和国企也给予AAA评级,国际评级公司给予中国本币期主权信用评级分别为Aa3、AA-和A+,中国企业均不超过上述评级。 评级体系对比 国信用评级由于发展较晚,较多地借鉴了国际信用评级体系,同样分为主体评级和债项评级,长期评级和短期评级,评级符号体系与标普较为接近。 评级框架与方法对比 与国外评级机构的评级方法类似,中国评级机构在进行主体信用评级时,主要考察被评级主体的经营风险和财务风险。其中经营风险主要可以通过行业状况、竞争地位、公司治理来进行评价,财务风险通过公司的资本结构、资产质量、盈利能力、现金流等方面进行评价,也会考察被评级主体的外部条件,特别是股和政府的支持。 国外评级结果对比 中国公司国际评级行业分布。从我们统计的56家拥有国际评级的中国公司的行业分布来看,银行业的公司占比最高,超过30%,其次是非银行金融业和房地产业。 国际评级受制于主权评级上限。根据国际惯例,一国境单位发行外币债券的评级一般不超过该国长期主权信用评级。穆迪、标普、惠誉对中国本外币长期主权信用评级分别为Aa3、AA-和A+,其所出具的中国企业评级均不超过各自给出的主权评级。 国评级较国际评级高。国评级机构对中国的主权信用评级均为最高评级AAA,对国大部分央企和国有银行、股份制银行也给予了AAA的最高评

级。与国际评级相比,对同一家企业,国评级明显较高。对同一家企业,相对于国际评级,国评级平均高2.5个大档,6.5个小档。 能源业、非银金融差异较小,房地产业、银行业差异较大。石油等能源类行业以及保险等非银行金融行业的国外评级差距相对较小。房地产业的评级差距相对较大,国未有房地产企业获国际评级机构A以上评级。银行业的评级差异也相对较大,工农中建等国有银行较国评级较国低2个大档,兴业等股份行较国低4个大档。 评级分布对比 国评级中枢高于国际。国际评级机构评级中枢在BBB,三大机构给予的评级中,均为BBB等级最多。国评级公司评级中枢为AA,我们统计的国五家主要评级机构的评级分布情况显示,均为AA等级的企业最多,且获得最高AAA等级的企业较多。 评级迁移对比 国际评级迁移:下调较多,跨级下调普遍。惠誉评级下调的比例整体高于上调比例,高等级体现得更为明显。从穆迪的评级迁移矩阵可看出国际评级变动下调比例高于上调,且普遍存在跨评级下调的现象。 国评级迁移:上调高于下调,跨级下调较少。国评级整体较为稳定,具体表现为跟踪评级维持原有评级的比例较高。评级迁移时,上调的比例整体高于下调。与国外跨级下调较为普遍不同的是,国跨级调整的情况较少,这意味着评级调整的幅度较低。 正文: 1. 评级体系对比 1.1 国际评级体系

企业信用评级指标体系

企业信用评级指标体系 为了便于分析比较,企业的信用评级指标体系,读者可从中得到一定启发。 评价的对象是指已经或可能为之提供信贷服务的非金融类企业法人,通过评估,就客户的偿债能力作出全面判断,以评定信用等级。 企业信用等级分为7级,各级意义如下: AAA级:企业生产经营规模达到一定经济规模,市场竞争力很强,有很好的发展前景,流动性很好,管理水平很高,具有很强的偿债能力,对建设银行的业务发展很有价值。 AA级:企业市场竞争力很强,有很好的发展前景,流动性很好,管理水平高,具有强的偿债能力,对建设银行的业务发展有价值。 A级:企业市场竞争力强。有较好的发展前景,流动性好,管理水平较高,具有较强的偿债能力,对建设银行的业务发展有一定价值。 BBB级:企业市场竞争力一般,发展前景一般,流动性一般,管理水平一般,企业存在需要关注的问题,偿债能力一般,具有一定风险。 BB级:企业市场竞争力、流动性和管理水平较差,发展前景较差,偿债能力较弱,风险较大。 B级:企业市场竞争力、流动性和管理水平很差,不具有发展前景,偿债能力很弱,风险很大。 F级:不符合国家环境保护政策、产业政策和银行信贷政策的企业,或贷款分类结果属于可疑或损失类的企业。 企业信用等级根据企业评估指标得分评定,F级企业不评分,根据评估条件直接评定。企业信用等级评定依据如下表所示。 企业信用等级有效期为一年,从审批认定之日起计算。在有效期内,企业经营状况发生重大变化,例如重大建设项目、重大体制改造、重大法律诉讼和对外担保、重大人事调整、重大事故及赔偿等对企业履约能力有一定影响,将重新评级。 评价坚持客观公正、实事求是的原则,采取定量分析与定性分析相结合的方法,主要从企业的市场竞争力、资产流动性、管理水平和其他等4个方面评定,共有16项指标,评级指标体系如表所示。

国家主权信用评级含义及等级标准讲述讲解

国家主权信用评级含义及等级标准国家主权信用评级(Sovereignrating),是指评级机构依照一定的程序和方法对主权国家的政治、经济和信用等级进行评定,并用一定的符号来表示评级结果。信用评级机构进行的国家主权信用评级实质就是对中央政府作为债务人履行偿债责任的信用意愿与信用能力的一种判断。国际上流行国家主权评级,体现一国偿债意愿和能力,主权评级内容很广,除了要对一个国家国内生产总值增长趋势、对外贸易、国际收支情况、外汇储备、外债总量及结构、财政收支、政策实施等影响国家偿还能力的因素进行分析外,还要对金融体制改革、国企改革、社会保障体制改革所造成的财政负担进行分析,最后进行评级。根据国际惯例国家主权等级列为该国境内单位发行外币债券的评级上限,不得超过国家主权等级。信用评级业是金融体系中特殊的中介服务,是维护国家金融主权的重要力量,代表了一个国家在国际金融服务体系中的国家地位。信用评级是通过对企业和政府的债务偿还风险进行评价,引导金融资本投资和经济决策,它他直接关系到金融产品的定价权,并影响一国信贷市场利率及汇率形成,与国家金融主权和经济安全密切相关。它的定价功能使评级机构掌握着企业和金融市场的生杀大权。 目前国际上主要有三大信用评级公司:标准普尔(Standard&Poor's),穆迪投顾(Moody's)和惠誉国际(FitchRatings)。 以下为三家公司的评级含义和等级标准。一、标准普尔评级含义及等级标准(一)长期信用评级(Long-TermIssueCreditRatings)AAA偿还债务能力极强,为标准普尔给予的最高评级。AA偿还债务能力很强,与最高评级差别很小。A偿还债务能力较强,但相对于较高评级的债务/发债人,其偿债能力较易受外在环境及经济状况变动的不利因素的影响。

企业信用评级行业标准(参考)

企业信用评级规范 (1)评级对象。凡向我公司申请担保授信的客户,如已有至少两个会计年度经营期财务报表,均应按规定进行信用等级评定。 (2)评级的企业类型。我司考虑到不同行业评价企业财务和经营状况的规范不同,主要参考上海和深圳证券交易所对上市公司的分类方法,将评级对象分为工业、商贸、公用事业、房地产开发、综合等五种类型,分别设置工业企业、商贸企业、房地产开发企业、公用事业企业、综合类企业等类型企业的信用评级指标体系与计分规范。 (3)评级指标体系。我司信用评级指标按偿债能力、获利能力、经营经管水平、履约情况及发展能力和潜力共五个方面设置。根据评级对象所属行业的差异及其资金运用和从事经营活动的特点,按上述五个方面有针对性地分别设置若干量化或非量化指标,由此构成一个完整的评级指标体系。评级采用百分制。见下表。

遍存在着在不良比率高、财务报表真实性差、经营波动性大、抗风险能力弱等问题,客户信用评级中还按不同评级企业类型设立信用等级限定指标,这些指标主要是资产负债率、利润增长率、履约指标、客户规模指标、同业竞争力及报表真实性等6项。见下表。 (4)信用等级的设置和评级规范。 参照国际惯例,授信对象的信用等级划分为AAA、AA、A、BBB、BB、B、CCC、CC、C和D 级共10个等级。评级对象所获评级总分与信用等级和信用度的关系见下表。 表6-11 信用等级和信用度的关系表 (5)客户信用评级经管。针对客户经营中可能出现的重大不利变动情况,我司必须对客户进行动态跟踪。如发生重大变动因素,须酌情调整有关评级对象的信用等级,这些不利因素可包括:客户主要评级指标明显恶化,导致评级分数降低10分或10分以上。客户主要经管人员涉嫌重大贪污、受贿、舞弊或违法经营案件。客户在业务往来中有重大违约行为。客户弄虚作假提供有关评级材料。客户发生或涉入重大诉讼或仲裁案件等。

信用评级标准对照

信用评级(Credit Rating) 什么是信用评级 信用评级又称资信评级是一种社会中介服务,将为社会提供资信信息,或为单位自身提供决策参考。最初产生于20世纪初期的美国。1902年,穆迪公司的创始人约翰·穆迪开始对当时发行的铁路债券进行评级。后来延伸到各种金融产品及各种评估对象。由于信用评级的对象和要求有所不同,因而信用评级的内容和方法也有较大区别。我们研究资信的分类,就是为了对不同的信用评级项目探讨不同的信用评级标准和方法。 ●资本市场上的信用评估机构,对国家、银行、证券公司、基金、债券及上市公司进行信用评级, 著名企业有:穆迪(Moody's)、标准普尔(Standard & Poor's)和惠誉国际(Fitch Rating) ●商业市场上的信用评估机构,他们对商业企业进行信用调查和评估,著名企业有邓白氏公司(Dun & Bradstreet) ●消费者信用评估机构,他们提供消费者个人信用调查情况 关于信用评级的概念,至目前为止没有统一说法,但内涵大致相同,安博尔·中诚信认为,主要包括三方面: 首先,信用评级的根本目的在于揭示受评对象违约风险的大小,而不是其他类型的投资风险,如利率风险、通货膨胀风险、再投资风险及外汇风险等等。 其次,信用评级所评价的目标是经济主体按合同约定如期履行债务或其他义务的能力和意愿,而不是企业本身的价值或业绩。 第三,信用评级是独立的第三方利用其自身的技术优势和专业经验,就各经济主体和金融工具的信用风险大小所发表的一种专家意见,它不能代替资本市场投资者本身做出投资选择。 需要指出的是:信用评级不同于股票推荐。前者是基于资本市场中债务人违约风险作出的,评价债务人能否及时偿付利息和本金,但不对股价本身作出评论;后者是根据每股盈利(EPS)及市盈率(PE)作出的,往往对股价本身的走向作出判断。前者针对债权人,后者针对股份持有人。 信用评级的分类 一、信用评级按照评估对象来分,可以分为企业信用评级、证券信用评级、项目信用评级和国家

企业信用等级评定标准

企业信用等级评定标准1.企业的基本素质:

2.财务结构: 净资产与年末贷款余额比率=所有者权益/(期末银行贷款余额+期末票据贴现余额+期末已开立银行承兑汇票净额+期末贸易融资净额)*100% 资产负债率=负债总额/资产总额*100% 资本固定化比率=非流动资产合计/所有者权益(或股东权益)合计*100% 3.偿债能力: 流动比率=流动资产总额/流动负债总额*100% 速动比率=(流动资产-存货-预付账款)/流动负债合计*100% 非筹资性现金净流入与流动负债比率=非筹资性现金净流入/流动负债平均余额*100% 经营性现金净流入与流动负债的比率=经营性现金净流入/流动负债平均余额*100% 利息保障倍数=(税前利润+列入财务费用的利息支出)/(列入财务费用的利息支出+资本化利息支出) 担保比率=期末未清担保余额/所有者权益*100% 4.经营能力: 营业收入现金率=营业活动现金流入/营业收入*100% 应收账款周转速度=主营业务收入/[(期初应收账款余额+期末应收账款余额)/2+(期初应收票据余额+期末应收票据余额)/2] 存货周转速度=主营业务成本/[(期初存货+期末存货)/2]

总资产周转速度=营业(总)收入/[(期初总资产余额+期末总资产余额)/2] 商品销售率=(期初库存商品余额+本期购入商品额-期末库存商品余额)/(期初库存商品余额+本期购入商品额) 出租比率=全年实际出租套数或建筑面积/全年可供出租套数或建筑面积*100% 5.经营效益: 毛利率=(主营业务收入-主营业务成本)/主营业务收入*100% 营业利润率=(营业利润-投资收益-公允价值变动收益)/营业收入(或营业总收入)*100% 净资产收益率=税后利润/[(期初净资产余额+期末净资产余额)/2]*100% 总资产报酬率=(利润总额+利息支出)/[(期初总资产约+期末总资产余额)/2]*100% 6.发展前景:

三大评级公司评级符号体系

一、主体评级符号及其定义 标普、穆迪和惠誉三大国际评级机构的主体评级符号及其定义均采用各自的中长期信用等级符号体系。 在等级划分方面,标普采用四等十一级制,且对于‘AA’至‘CCC’级别,可通过增加‘+’或‘-’符号来表示评级在各主要评级分类中的相对强弱;穆迪采用三等九级制,对于‘Aa’至‘Caa’级别,通过增加修正数字1、2、3来表示同类评级中的相对排位,其中数字1表示级别在所属同类评级中排位较高,数字3则表示级别在所属同类评级中排位较低;惠誉也采用四等十一级制,但与标普和穆迪不同的是,修正符号‘+’和‘-’可用于‘AA’至‘B’级别(见附件一)。 二、债项评级符号及其定义 债项评级分为中长期债项评级和短期债项评级。 中长期债项评级 标普、穆迪和惠誉的中长期债项评级与主体评级一样,也均采用各自的中长期信用等级符号体系。但是,由于评级历史和评级理念不同,上述三家评级机构对各类级别的定义幵不完全相同。标普和惠誉认为长期信用评级主要衡量的应是被评对象的违约风险,因而其符号定义侧重于强调偿债能力;穆迪则认为不同的长期信用评级表示被评对象可能给投资者带来信用损失的相对大小,因而其符号定义更侧重于反映被评对象的预期损失(见附件二)。同时,为了更好的满足投

资者需求,三家机构在评级实践中对债券级别的划分和含义方面赋予了更多内容。 在债券级别划分方面,为使市场具有统一认知,同时满足投资者的不同偏好,三家机构均设定‘BBB-’或‘Baa3’及以上级别属于投资级别,这些级别以下则属于投机级别。从标普和惠誉的级别定义可以看出,区分投资和投机级别的关键因素是发行人偿债能力对经济周期以及不利环境变化的承受能力,此定义可通过美国近20年的违约率统计数据得以印证,即投机级债券违约率随经济的波动而剧烈变动,而投资级债券违约率则基本保持稳定。投资级别和投机级别的划分与定义可为投资者提供初步的投资建议,即具有长期持有、配置型偏 好的投资者可关注级别为‘BBB-’或‘Baa3’及以上的债券,而具有高风险、高收益偏好的投资者则可关注级别为‘BB+’或‘Ba1’及以下的债券。 此外,为了使评级结果更准确地反映被评对象的实际信用水平,各机构在评级实践中会视被评对象和投资者需求做出调整。如穆迪指出,由于高等级债券的投资者以觃避违约风险为主要目的之一,加之违约后损失率比违约率更难预测,因而其在对投资级债券评估时侧重于债券的违约率,而投机级债券则更侧重于预期损失率。同时标普也指出,虽然其评级主要关注违约风险,但由于投机级债券的违约风险本就比较高,其在评级时也会考虑违约后损失率。由此可见,国际评级公司的评级理念和方法实际上在逐渐趋同,即投资级债券评级应注重违约率评估,而投机级债券评级应注重预期损失率的评估。

国际信用评级机构的评级分类

国际信用评级机构的评级分类 标准-普尔公司 (1)长期债务评级 长期债券信用等级,共设10个等级分别为AAA、AA、A、BBB、BB、B、CCC、CC、C和D,其中长期信用等级的AA至CCC级可用“+”和“-”号进行微调 注:1.投资级债券信誉高,履约风险小,投机级债券信誉低。 2.AA级至CCC级可加上“+”和“-”号,表示评级在各主要评级分类中的相对强度。 3:评级符号后标有pi表示该等评级是使用已公开的财务资料或其它公开信息作为分析 的依据,即标准普尔并未与该机构的管理层进行深入的讨论或全面考虑其重要的非公开资 料,所以这类评级所依据的资料不及全面的评级全面。公开信息评级每年根据财务报告审核 一次,但当有重大事情发生而可能影响发债人的信用质素时,我们也会实时对评级加以审核。 公开信息评级没有评级展望,不附有+或-号。但如果评级受到主权评级的上限限制时,“+” 和“-”号有可能被使用。

(2)短期信用评级 短期债券信用等级,共设6个等级分别为A-1、A-2、A-3、B、C和D 穆迪信用评级 评级级别由最高的Aaa级到最低的C级,一共有二十一个级别。评级级别分为两个部分,包括投资等级和投机等级。 (1)穆迪长期债务评级 穆迪长期债务评级(到期日一年或以上)是有关固定收益债务相对信用风险的意见,而这些债务的原始到期日须为一年或以上。这些评级是关于某种金融债务无法按承诺履行的可能性,同时反映违约机率及违约时蒙受的任何财务损失。

(2)短期债务评级(到期日一年以内) 穆迪短期评级是有关发行人短期融资债务偿付能力的意见。此类评级适用于发行人、短期计划或个别短期债务工具。除非明确声明,否则此类债务的原始到期日一般不超过十三个月。

信用评级标准对照

信用评级 (Credit Rating) 什么是信用评级 信用评级又称资信评级是一种社会中介服务,将为社会提供资信信息,或为单位自身提供决策参 考。最初产生于20世纪初期的美国。1902年,穆迪公司的创始人约翰穆迪开始对当时发行的铁路债券进行评级。后来延伸到各种金融产品及各种评估对象。由于信用评级的对象和要求有所不同,因而信用评级的内容和方法也有较大区别。我们研究资信的分类,就是为了对不同的信用评级项目探讨不同的信用评级标准和方法。 资本市场上的信用评估机构,对国家、银行、证券公司、基金、债券及上市公司进行信用评级,著名企业有:穆迪(Moody's) 、标准普尔(Standard & Poor's) 和惠誉国际(Fitch Rating) 商业市场上的信用评估机构,他们对商业企业进行信用调查和评估,著名企业有邓白氏公司(Dun & Bradstreet) 消费者信用评估机构,他们提供消费者个人信用调查情况 关于信用评级的概念,至目前为止没有统一说法,但内涵大致相同,安博尔中诚信认为,主要包 括三方面: 首先,信用评级的根本目的在于揭示受评对象违约风险的大小,而不是其他类型的投资风险,如利率风险、通货膨胀风险、再投资风险及外汇风险等等。 其次,信用评级所评价的目标是经济主体按合同约定如期履行债务或其他义务的能力和意愿,而不是企业本身的价值或业绩。 第三,信用评级是独立的第三方利用其自身的技术优势和专业经验,就各经济主体和金融工具的信用风险大小所发表的一种专家意见,它不能代替资本市场投资者本身做出投资选择。 需要指出的是:信用评级不同于股票推荐。前者是基于资本市场中债务人违约风险作出的,评价债务人能否及时偿付利息和本金,但不对股价本身作出评论;后者是根据每股盈利( EPS )及市盈率(PE)作出的,往往对股价本身的走向作出判断。前者针对债权人,后者针对股份持有人。 信用评级的分类 一、信用评级按照评估对象来分,可以分为企业信用评级、证券信用评级、项目信用评级和国家 主权信用评级等四类

企业信用等级评定标准

企业信用等级评定标准1.企业的基本素质: 2.财务结构:

净资产与年末贷款余额比率=所有者权益/(期末银行贷款余额+期末票据贴现余额+期末已开立银行承兑汇票净额+期末贸易融资净额)*100%?? 资产负债率=负债总额/资产总额*100%?? 资本固定化比率=非流动资产合计/所有者权益(或股东权益)合计 *100%?? 3.偿债能力: 流动比率=流动资产总额/流动负债总额*100%?? 速动比率=(流动资产-存货-预付账款)/流动负债合计*100%?? 非筹资性现金净流入与流动负债比率=非筹资性现金净流入/流动负债平均余额*100%?? 经营性现金净流入与流动负债的比率=经营性现金净流入/流动负债平均余额*100%?? 利息保障倍数=(税前利润+列入财务费用的利息支出)/(列入财务费用的利息支出+资本化利息支出)?? 担保比率=期末未清担保余额/所有者权益*100% 4.经营能力: 营业收入现金率=营业活动现金流入/营业收入*100%?? 应收账款周转速度=主营业务收入/[(期初应收账款余额+期末应收账款余额)/2+(期初应收票据余额+期末应收票据余额)/2]?? 存货周转速度=主营业务成本/[(期初存货+期末存货)/2]??

总资产周转速度=营业(总)收入/[(期初总资产余额+期末总资产余额)/2]?? 商品销售率=(期初库存商品余额+本期购入商品额-期末库存商品余额)/(期初库存商品余额+本期购入商品额)?? 出租比率=全年实际出租套数或建筑面积/全年可供出租套数或建筑面积*100%?? 5.经营效益: 毛利率=(主营业务收入-主营业务成本)/主营业务收入*100%?? 营业利润率=(营业利润-投资收益-公允价值变动收益)/营业收入(或营业总收入)*100%?? 净资产收益率=税后利润/[(期初净资产余额+期末净资产余 额)/2]*100%?? 总资产报酬率=(利润总额+利息支出)/[(期初总资产约+期末总资产余额)/2]*100% 6.发展前景:

企业信用评级标准-企业信用评级打分标准

企业信用评级标准-企业信用评级打分标准

企业信用评级打分标准 项目分值内容及计算公式分数段及取 值一:领导者素质10 1.品质 2 企业法定代表人遵 纪守法、诚实守信情 况好,2分;一般,1分;差, 0分 2.经历 2 企业法定代表人或 主要经营者从事本 行业年限 >5年得2分,>2年得1分<2年得 0分 3.学历 2 正副厂长(经理)、 总工程师、总经济师 等企业主要领导中 大学本科以上学历 的比重 ≥80%得2分,≥60%得1.5分,≥50%得1分≥30%得0.5<30得0 分 4.能力 2 1.经营管理能力 2.企业领导层威信强,1分;一般,0.5分;差,0分

高,1分一般0.5分,差 0分 5.业绩 2 企业法定代表人近3 年的业绩情况 3年内获省部级以上优秀企业称号或业绩较为出色得2分,业绩一般得1分,其他得 0分 二:经济实力10 6.实有净资产 4 资产总额-负债总额- 待处理资产损失(单 位:万元)生产企业:≥5000得4分;≥4000得3.5分;≥3000得3分;≥2000得2.5分;≥1000得2分;≥500得1.5分;≥

100≥得1分;<100得 0分 7.有形长期资 产3 固定资产净值+在建 工程+长期投资(单 位:万元) ≥5000得3 分≥3000得 2分;≥1000 得1分≥500 得0.5分 <500得0分 8.人均实有净 资产3 实有净资产 ———— —(单位:万元/人) 在册职工数+离退休 职工数 ≥5得3分 ≥4得2分 ≥3得1 分;<3得0分 三:资金结构20 9.资产负债率10 负债总额 ———— —(单位:%) 资产总额 ≤50得10分≤55得9分≤60得8分≤65得7分≤70德6.≤75得5分≤80得4分

银行企业信用评级指标体系

银行企业信用评级指标 体系 The manuscript was revised on the evening of 2021

中国建设银行企业信用评级指标体系 为了便于分析比较,下面再介绍中国建设银行对企业的信用评级指标体系,读者可从中得到一定启发。 中国建设银行评价的对象是指已经或可能为之提供信贷服务的非金融类企业法人,通过评估,就客户的偿债能力作出全面判断,以评定信用等级。 企业信用等级分为7级,各级意义如下: AAA级:企业生产经营规模达到一定经济规模,市场竞争力很强,有很好的发展前景,流动性很好,管理水平很高,具有很强的偿债能力,对建设银行的业务发展很有价值。 AA级:企业市场竞争力很强,有很好的发展前景,流动性很好,管理水平高,具有强的偿债能力,对建设银行的业务发展有价值。 A级:企业市场竞争力强。有较好的发展前景,流动性好,管理水平较高,具有较强的偿债能力,对建设银行的业务发展有一定价值。 BBB级:企业市场竞争力一般,发展前景一般,流动性一般,管理水平一般,企业存在需要关注的问题,偿债能力一般,具有一定风险。 BB级:企业市场竞争力、流动性和管理水平较差,发展前景较差,偿债能力较弱,风险较大。 B级:企业市场竞争力、流动性和管理水平很差,不具有发展前景,偿债能力很弱,风险很大。 F级:不符合国家环境保护政策、产业政策和银行信贷政策的企业,或贷款分类结果属于可疑或损失类的企业。

企业信用等级根据企业评估指标得分评定,F级企业不评分,根据评估条件直接评定。企业信用等级评定依据如下表所示。 企业信用等级有效期为一年,从审批认定之日起计算。在有效期内,企业经营状况发生重大变化,例如重大建设项目、重大体制改造、重大法律诉讼和对外担保、重大人事调整、重大事故及赔偿等对企业履约能力有一定影响,将重新评级。 评价坚持客观公正、实事求是的原则,采取定量分析与定性分析相结合的方法,主要从企业的市场竞争力、资产流动性、管理水平和其他等4个方面评

穆迪全球航空企业信用评级方法

CORPORATES MAY 24, 2012

Each of the factors (except the Financial Policy factor) also encompass a number of sub-factors that we explain in detail. Since an issuer’s scoring on a particular grid factor often will not match its overall rating, in the Appendix we include a discussion of “outliers” – companies whose grid-indicated rating for a specific sub-factor differs significantly from the actual rating. This rating methodology is not intended to be an exhaustive discussion of all factors that Moody’s analysts consider to be pertinent for ratings in the passenger airline sector. We note that our analysis for ratings in this sector covers factors that are common across all industries (such as ownership, management, liquidity, legal structure in the corporate organization, corporate governance) as well as factors that can be meaningful on a company-specific basis. Our ratings consider qualitative considerations and factors that do not lend themselves to a transparent presentation in a grid format. The grid represents a compromise between greater complexity that would result in grid-indicated ratings that map more closely to actual ratings, and simplicity that enhances a transparent presentation of the factors that are most important for ratings in this sector most of the time. Highlights of this report include: ?An overview of the rated universe ? A summary of the rating methodology ? A description of the key factors that drive rating quality ?Comments on the grid assumptions and limitations, including a discussion of rating considerations that are not included in the grid. The Appendices show the full grid (Appendix A), tables that illustrate the application of the methodology grid to the covered issuers with explanatory comments on some of the more significant differences between the grid-implied rating for each sub-factor and our actual rating (Appendix B)1. About the Rated Universe We presently rate fourteen passenger airlines using this methodology, covering approximately $30 billion of rated debt. These companies represent a diverse group of issuers with ratings (senior unsecured rating or Corporate Family Rating) ranging from Baa3 to Caa1. Seven of the rated airlines are based in the US; three are from Europe and the remainder come from either Australia, Brazil, Canada or New Zealand. Of the rated airlines, only three are investment grade being; Qantas, Air New Zealand and Southwest Airlines. The median rating for the industry is situated at B1.2 The relatively low ratings for the sector reflect the effect of high fuel prices on these companies ability to generate earnings and free cash flow at levels that would lead to more supportive financial leverage measures. Additionally, sustained pressure on non-fuel costs, particularly labor as the work force becomes more tenured and the need to replace older, less fuel-efficient aircraft should limit the extent of any improvement in credit profiles in upcoming years. 1In general, the actual rating utilized for comparison to the grid-implied rating is the Corporate Family Rating (CFR) for speculative-grade issuers and senior unsecured rating for investment-grade issuers. 2For the purposes of comparability in this methodology, Moody’s compares individual corporate family ratings (CFR) and senior unsecured ratings. As both Air New Zealand (ANZ) and Scandinavian Airlines System (SAS) are partially owned by their respective governments, their corporate family ratings reflect implied government support. However for the purpose of grid outliers, we will refer to the Baseline Credit Assessment (BCA) of these airlines, which represents an assessment of their credit standing excluding government support. ANZ’s BCA is 11, equivalent to Ba1, and SAS’ BCA is 18, equivalent to Caa2.

AAA信用企业的具体标准,哪个机构评级AAA企业信用比较快速

AAA信用企业的具体标准,哪个机构评级AAA企业信用比较快 AAA信用企业的具体标准,哪个机构评级AAA企业信用比较快?大家可咨询北京中企普信国际信用评价机构,目前的AAA(3A)认证条件准入门槛还是非常低的,只要满足下面条件就可以申报,届时要根据综合评分来确认企业的信用等级。 1.成立满三个会计年度; 2.近三年均有主营业务收入; 3.企业处于持续经营正增长状态,非即将关、停的企业; 4.近三年未被纳入最高人民法院失信被执行记录名单中。 AAA信用等级证申请条件 1.成立满三个会计年度; 2.近三年均有主营业务收入,企业处于持续经营状态,非即将关、停的企业。 企业根据实际情况,需提交以下资料,复印件均须加盖企业公章---------

1、经过年检的营业执照(副本)、组织机构代码证(副本)、税务登记证(副本)、进出口许可证、及注册资本验资报告复印件; 2、提供会计事务所审计的近三年年度财务报告(资产负债表、损益表、现金流量表)审计报告复印件;当年度没有进行审计的,要提交近三个月的财务报表(资产负债表、损益表、现金流量表); 3、近年来已获的自主知识产权、商标、专利、资质许可、新产品鉴定、科技进步奖、产品免检证书等各项荣誉的复印件; 4、通过的各种认证,以及获得的有关资质等级证书(如质量管理体系认证、环境体系认证等)、社会荣誉/获奖证书(如供应商、客户、银行、工商、税务、股东的评价)证明复印件; 5、目前的组织结构图(包括各部门岗位设置、各岗位职责说明);相关制度(包括公司章程、高管激励约束机制)的书面文件和文件目录清单; 6、在企业简介、业务发展、产品市场定位(产品的介绍、产量、产能等)、未来市场前景、发展战略等方面规划及方案的情况说明(如有请详述)。 二、企业信用等级证书办理流程: 评级申请-签订合同-递交材料-专家评审-出评审结果-结果公示-证书、牌匾、报告出具并快递。